Pépite de la semaine

Sword Group

Fondée en 2000 par son actuel PDG Jacques Mottard, Sword Group est une ESN à suivre de près. Depuis près de 25 ans, elle s’est faite une place de choix dans le domaine du conseil technologique, avec une stratégie claire : se concentrer sur des missions à forte valeur ajoutée pour des clients exigeants, souvent dans des secteurs sensibles ou fortement régulés.

Le groupe s’appuie sur une organisation agile, en business units, qui lui permet de rester proche de ses clients et de s’adapter aux spécificités locales ou sectorielles. Ce modèle décentralisé favorise la réactivité, l’expertise ciblée, et une excellente exécution opérationnelle.

À l’inverse de certaines ESN généralistes, Sword se positionne principalement sur des sujets complexes : transformation numérique d’administrations publiques, cybersécurité, traitement de données critiques, architecture logicielle sur mesure… Autant de missions qui nécessitent un savoir-faire pointu, une compréhension fine des enjeux métiers et une forte capacité d’engagement dans la durée.

Ce positionnement sélectif s’appuie aujourd’hui sur plusieurs relais de croissance clairement identifiés :

- Le Royaume-Uni, où Sword est bien implantée dans le secteur de l’énergie et où elle travaille avec l’ensemble des 10 principaux acteurs. Le groupe dispose également d’une forte dynamique liée à la transition énergétique ;

- Le Moyen-Orient, tiré par les méga-projets d’infrastructures numériques (Smart Cities comme Neom, plateformes de données publiques, cybersécurité) ;

- Les institutions européennes, où Sword est désormais un acteur central sur des contrats longs et stratégiques.

- La Suisse, avec un portefeuille solide auprès des organisations internationales basées à Genève.

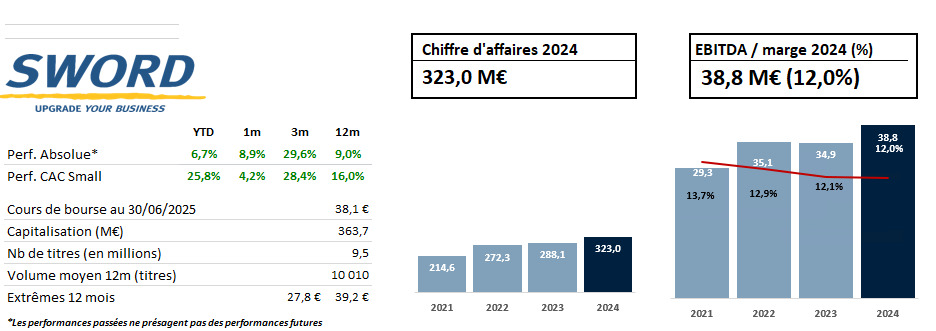

L’exposition de Sword à des marchés en forte croissance lui permet d’afficher une évolution très positive de ses fondamentaux. En 2024, le groupe a enregistré un chiffre d’affaires de 331 M€, en progression de +9,3 %, avec une marge d’EBITDA de 12%, signe d’une activité bien maîtrisée. Engagé dans un plan stratégique jusqu’en 2028, le groupe affiche un objectif ambitieux : une croissance organique annuelle moyenne à deux chiffres entre 2024 et 2028 tout en préservant une marge d’EBITDA de 12%. Pour le moment, Sword tient la cadence et a récemment signé six nouveaux contrats pluriannuels qui viennent ajouter 135 M€ à un carnet de commandes déjà bien étoffé. Ce dernier atteignait 631,8 M€ à fin 2024 (avant la signature de ces nouveaux contrats), soit 21,1 mois de budget. Au-delà de son positionnement, la croissance de Sword est alimentée par un modèle basé sur l’alignement des intérêts des managers de business units à leurs performances : les share deals. Pour se faire, la société a crée un fonds d’investissement dédié dont les parts sont souscrites par les managers. Après une période généralement comprise entre 3 et 5 ans, les plans prévoient un rachat de leurs parts par le fonds. Ce mécanisme contribue efficacement à la bonne performance des business units.

Avec une trésorerie de près de 70 M€, le groupe dispose d’une puissance feu financière importante qui lui donne les moyens de saisir des opportunités de croissance externe sans déséquilibrer sa structure. Cela permet aussi à la société de mener une politique de dividende généreuse avec un rendement avoisinant 5%.

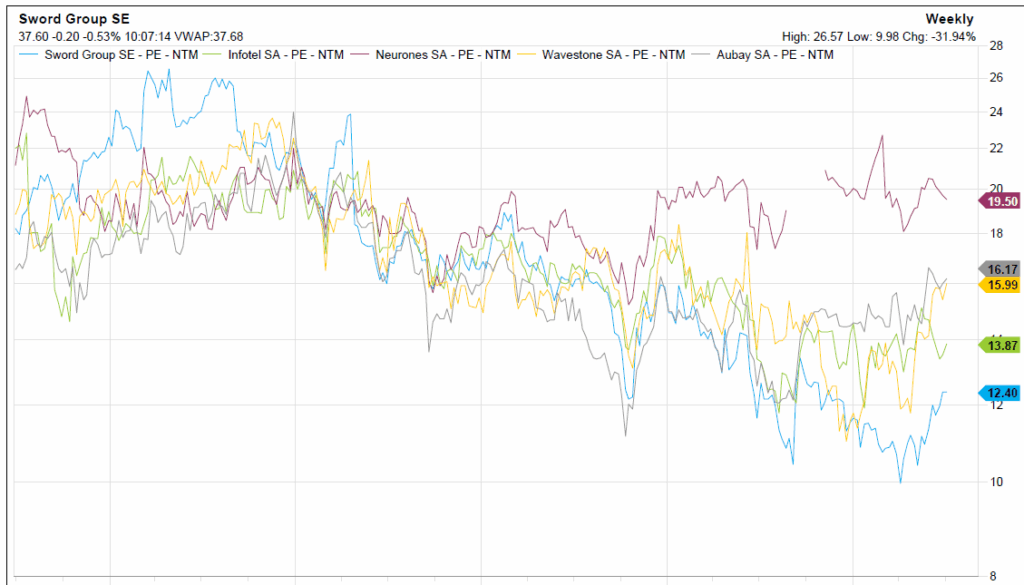

En Bourse, le titre reste raisonnablement valorisé. À 37,6 €, Sword affiche une capitalisation de 358 M€, soit un multiple PER 2025 de 12,4x, en dessous de certaines sociétés comparables, exhibant pourtant des fondamentaux moins rutilants.

Avec une stratégie lisible, des relais de croissance concrets, une rentabilité solide et une politique de dividende généreuse, Sword offre un profil de valeur de fond de portefeuille particulièrement attractif avec une régularité exemplaire