SPACs : le retour d’un mirage assagi

Ils avaient disparu dans un silence gêné, après avoir incarné la bulle post-Covid. Les SPACs – ces coquilles vides cotées en Bourse dans le but de fusionner avec une entreprise cible – opèrent en 2025 un retour inattendu. Plus discrets, plus encadrés, portés par un environnement politique favorable, ils reprennent leur place dans un marché primaire toujours fébrile. Un come-back surveillé, qui tranche avec les excès de leur âge d’or.

De l’euphorie spéculative à l’assainissement

L’année 2021 restera comme l’apogée – et le point de rupture – du phénomène. 613 SPACs introduits aux États-Unis, plus de 162 milliards de dollars levés, soit près de la moitié du marché des IPOs : jamais un produit financier n’avait connu un tel emballement en si peu de temps.

Mais la sanction fut brutale. Avec la montée des taux, la performance désastreuse de nombreuses sociétés fusionnées et la défiance croissante des investisseurs, le marché s’est effondré. En 2023, 21 sociétés issues de SPACs ont fait faillite, détruisant 46 Mds$ de valeur.

Le coup de grâce est venu du régulateur américain. Sous la présidence de Gary Gensler, la SEC a imposé dès 2022 un alignement des règles SPAC sur celles des IPOs classiques : plus de transparence sur les projections financières, obligation de déclarer les conflits d’intérêts, et plus grande responsabilité des sponsors en cas de mauvaise fusion. L’objectif était clair : mettre fin aux dérives observées durant le boom.

2025 : un retour plus sobre mais significatif

Contre toute attente, les SPACs réapparaissent cette année dans les radars. 66 SPACs lancés au 30 juin 2025, 13,1 Mds$ levés, représentant 66 % des IPOs par le nombre et 45 % des montants levés aux États-Unis depuis le début de l’année. Ce rebond tranche avec le désintérêt quasi-total de 2023-2024.

Ce retour est facilité par un environnement politique bien plus favorable. Depuis l’arrivée de Paul Atkins à la tête de la SEC, l’approche s’est inversée : recentrage sur la « capital formation », réduction du risque juridique pour les sponsors, délais d’examen raccourcis. Sans revenir sur toutes les exigences instaurées par Gensler, la doctrine Atkins vise à fluidifier les process et encourager l’innovation financière.

Résultat : même Goldman Sachs, qui s’était retirée du marché en 2022, a relancé son activité SPAC début 2025.

Cette reprise, néanmoins, s’accompagne d’une profonde mutation du produit :

- Des sponsors plus expérimentés, souvent rescapés du précédent cycle ;

- Des structures repensées : délais raccourcis (12–18 mois), recours limité aux “warrants”, montants de levée plus modestes ;

- Des secteurs cibles plus stratégiques : crypto, IA, climat, défense, infrastructures critiques…

Des rendements toujours fragiles, mais des signaux positifs

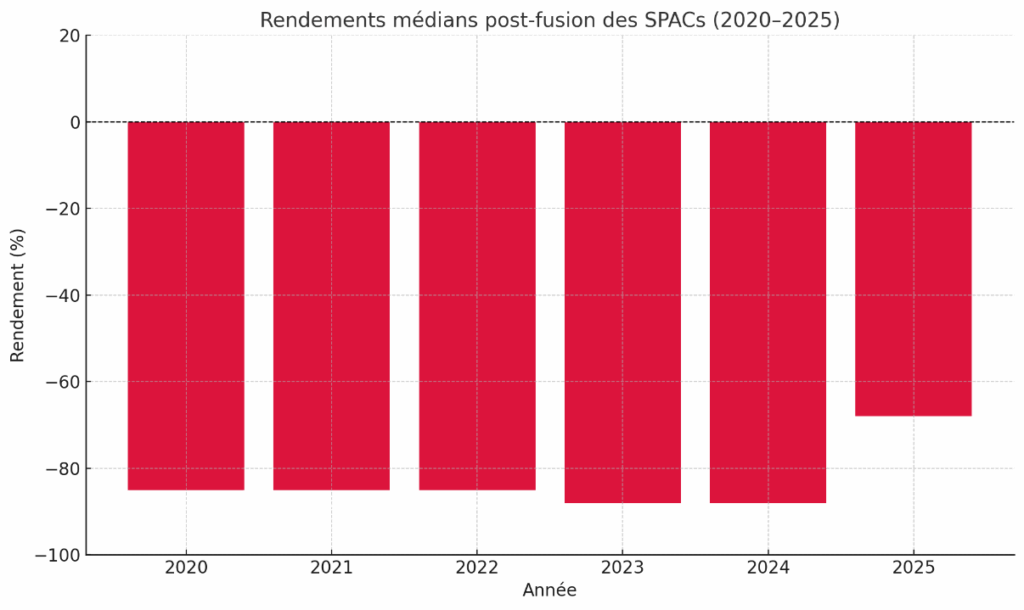

Ce retour, toutefois, n’efface pas la mémoire du marché. Les performances post-fusion restent médiocres. D’après ListingTrack.io, le rendement médian post-de-SPAC est de -85 % depuis 2020,-88 % pour la classe 2024, et -68 % pour 2025 à ce stade.

Mais quelques exceptions suscitent l’attention. Kodiak Robotics et Oklo sont parvenus à attirer des capitaux avec un taux de rachat très faible et une valorisation solide. La sélectivité des sponsors et la qualité des cibles semblent redevenir les vrais critères de réussite.

Conclusion

Le SPAC version 2025 n’a plus grand-chose à voir avec son double de 2021. Moins spéculatif, mieux encadré, porté par des sponsors plus sélectifs, il reprend sa place dans un marché d’IPO encore incertain. Il reste un produit atypique, parfois risqué – mais désormais traité avec plus de sérieux. L’emballement est loin. Mais l’intérêt est revenu.