2025, l’année du retour des biotechs ?

Il arrive qu’un titre réveille un marché tout entier. L’été 2025 aura consacré ce rôle à Abivax : au lendemain de résultats cliniques de phase III positifs dans la rectocolite hémorragique, la valeur s’est envolée de façon spectaculaire, multipliant sa capitalisation par près de six à Paris et franchissant les 5 milliards d’euros de valeur boursière. Le mouvement a débordé les frontières : l’ADS cotée aux États-Unis a connu une séance « quasi +600 % », propulsant le titre au centre des écrans radars des investisseurs globaux. Dans la foulée, la société a bouclé une levée de 747,5 M$ sur le Nasdaq, assise financière qui crédibilise le passage vers l’enregistrement aux États-Unis. Le tout affichant un rendement annuel pour la valeur de plus de 1000% !

Plus qu’un succès isolé, Abivax a servi de détonateur. Son envolée a reconfiguré la perception d’un secteur que l’on croyait condamné à végéter : en quelques semaines, les flux se sont réorientés et les investisseurs sont revenus sur des dossiers qu’ils évitaient depuis trois ans. Le message est limpide : quand la preuve clinique est au rendez-vous, la confiance revient — et avec elle le capital.

Pourquoi maintenant ? Trois catalyseurs conjoints

Le retournement ne doit rien au hasard. Trois facteurs se combinent et créent un effet de levier inédit.

La baisse des taux, d’abord. Après deux années de resserrement monétaire, la BCE a ramené son taux de dépôt à 2 %, et d’autres baisses sont déjà dans les tuyaux. La Fed amorce un virage similaire. Pour un secteur aussi intensif en capitaux que la biotech, cette détente est décisive : elle réduit le coût du financement, améliore l’actualisation des cash-flows et redonne de l’air aux bilans. L’argent redevient mobilisable pour l’innovation.

Ensuite, la FDA pivote. Depuis septembre, l’agence américaine a introduit le programme RDEP (Rare Disease Evidence Principles), une évolution majeure pour les médicaments destinés aux maladies rares. Ce nouveau cadre permet désormais, dans certains cas, d’accorder une approbation sur la base d’une seule étude adéquate, y compris à bras unique (sans groupe contrôle, où tous les patients reçoivent le traitement testé), si elle est couplée à des données confirmatoires ultérieures.

Pour les biotechs françaises, souvent positionnées sur ces niches thérapeutiques, le signal est fort : le chemin vers l’enregistrement devient plus direct, plus accessible et plus rapide.

Enfin, la maturité des projets. Après l’exubérance des valorisations de 2021, puis la purge brutale de 2022 à 2024, les survivantes ont avancé. Les endpoints (critères cliniques mesurant l’efficacité d’un traitement) sont mieux définis, les plateformes cliniques consolidées, les équipes resserrées. Les valorisations, elles, se sont assainies. Résultat : le marché paie de nouveau pour l’exécution, pas pour le storytelling.

La trame française : quand l’exécution appelle le capital

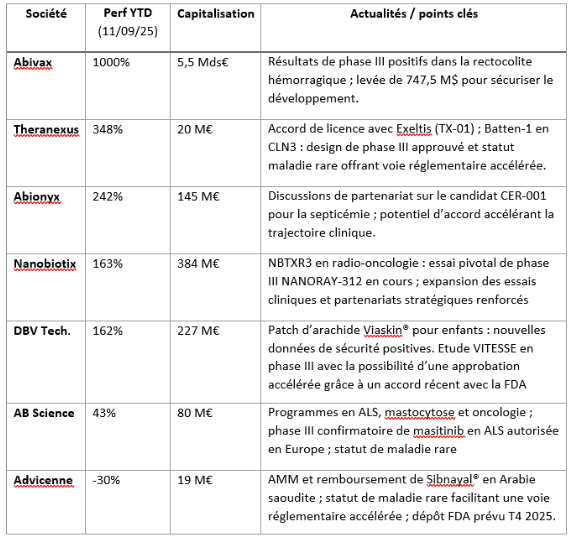

Au-delà du coup d’éclat d’Abivax, plusieurs biotechs hexagonales reviennent sous les projecteurs. Leur point commun ? Des catalyseurs cliniques concrets, des valorisations redevenues abordables et, surtout, un environnement de financement moins étouffant. Mais chacune trace sa route avec son propre tempo, entre phases cliniques avancées, accords industriels ou relances de dossiers complexes.

Le panorama ci-dessous met en perspective les trajectoires des principales valeurs françaises en 2025 :

Et maintenant ? Un retour, enfin crédible

Le secteur biotech revient sur le devant de la scène. Mais pas dans une euphorie aveugle. Ce retour est sélectif, pragmatique, ancré dans les données cliniques et les fondamentaux. Les conditions macroéconomiques jouent un rôle d'accélérateur : la baisse des taux redonne de l’oxygène, le pivot de la FDA raccourcit certains parcours réglementaires, et les valorisations, durablement corrigées, redeviennent compatibles avec le risque perçu.

Mais ce n’est pas une vague aveugle. Ce que le marché récompense aujourd’hui, ce n’est ni l’innovation brute, ni les effets d’annonce, mais la capacité à livrer, à structurer des partenariats crédibles, à franchir les étapes cliniques sans heurts. Une forme de maturité semble s’être imposée : chez les sociétés, plus sobres ; chez les investisseurs, plus patients – et plus sélectifs.

La cote ne manque pas de talents. Plusieurs biotechs françaises disposent de pipelines cliniquement avancés, bien positionnés sur des indications stratégiques, souvent orphelines. Ces sociétés ont appris à faire plus avec moins. Elles se sont recentrées, ont structuré leur gouvernance, et reprennent aujourd’hui la parole avec davantage de crédit.

Reste à confirmer. Car si le rebond est visible, il reste fragile. La fenêtre de marché ne s’ouvrira pas pour tous. Seules les sociétés capables de conjuguer rigueur scientifique, financement maîtrisé et lisibilité stratégique tireront leur épingle du jeu.