La pépite de la semaine

ID Logistics

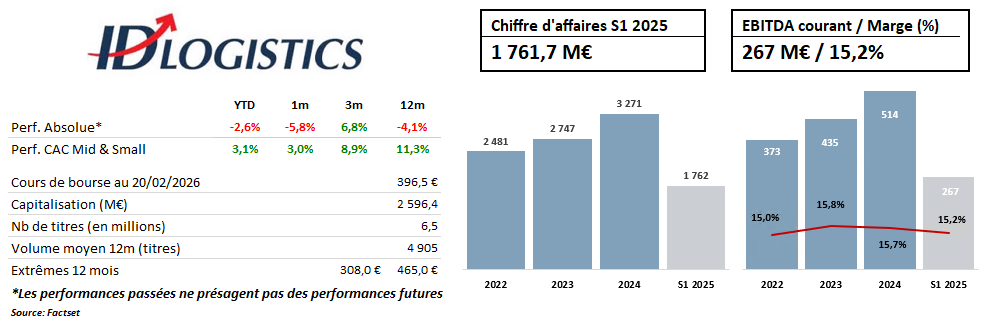

Temps de revenir sur le titre – ID Logistics

Un pur acteur de la logistique contractuelle, bien positionné

Fondé en 2001 par Eric Hémard -toujours actionnaire majoritaire, ID Logistics est devenu l’un des leaders européens de la logistique contractuelle, avec une présence dans plus de 15 pays et plus de 400 sites exploités. Le groupe accompagne principalement des grands comptes dans la distribution, l’e-commerce, la grande consommation et la santé.

Son positionnement est clair :

- logistique sur-mesure,

- forte expertise dans l’automatisation et la robotisation des entrepôts,

- capacité à gérer des contrats complexes à forte valeur ajoutée. (Amazon est l’un des plus gros clients du groupe)

Le modèle est asset-light (les entrepôts appartiennent aux clients), ce qui permet une forte croissance avec un capital employé maîtrisé.

Un environnement porteur

Les entreprises continuent d’externaliser leurs chaînes d’approvisionnement afin de gagner en flexibilité, en traçabilité et en productivité, tandis que la complexification des flux (omnicanal, préparation unitaire, livraison rapide) renforce la valeur ajoutée des prestataires spécialisés. Seulement 33% de la gestion des entrepôts est externalisée dans le monde.

Dans ce contexte, ID Logistics continue d’afficher une dynamique remarquable avec une croissance organique annuelle moyenne d’environ 13.8% (CAGR) depuis 2021. Cette performance repose à la fois sur la signature régulière de nouveaux contrats, l’extension de prestations chez les clients existants et l’expansion géographique du groupe, notamment en Amérique du Nord (avec le Canada récemment) et en Europe du Sud.

Une trajectoire financière solide

ID Logistics combine :

- Croissance organique soutenue

- Expansion internationale

- Amélioration progressive de la marge opérationnelle

La marge d’EBITDA reste inférieure à certains grands pairs mondiaux, mais elle progresse régulièrement grâce à la montée en puissance des nouveaux sites et à l’automatisation.

Cependant, les marges par contrat connaissent une courbe en J, négatives au début du contrat pour être très rentables au bout de quelques années. 2025 étant une année de fort démarrage de contrats (27), la marge devrait se stabiliser -voir légèrement baisser- mais dès 2026, la marge doit progresser.

La génération de cash s’améliore également avec la maturité des contrats, ce qui permet de financer la croissance sans dégrader excessivement le bilan. Le levier financier reste maîtrisé malgré une politique de développement active.

Une valorisation exigeante à court terme… mais incohérente avec la génération de trésorerie de moyen terme

Le titre s’échange historiquement sur des multiples élevés, reflétant :

- la qualité du management,

- la visibilité des revenus,

- la régularité de l’exécution,

- et un historique sans accident majeur.

La valorisation -par la méthode des multiples-est redevenu plus en ligne avec sa moyenne historique, sans excès spéculatif. Elle intègre un scénario de croissance plus normalisé, mais probablement pas tout le potentiel lié à l’expansion internationale.

En valorisant la croissance et la génération de trésorerie de la société par un DCF, la valorisation nous semble très intéressante. D’ailleurs le consensus a en moyenne un prix cible de 540€ soit 35% de potentiel.

Momentum : plusieurs catalyseurs à surveiller

Et surtout le retour de la croissance externe ciblée

Accélération des signatures aux États-Unis

Gains de productivité liés à l’automatisation

Effet de levier opérationnel sur les nouveaux contrats

En conclusion

Après une période de consolidation du titre, le couple croissance/visibilité redevient attractif pour un investisseur de long terme. Un dossier de qualité, peut-être un moment opportun pour revenir dessus.

"La présente newsletter a été préparée par EuroLand Corporate indépendamment des sociétés mentionnées et est diffusée à titre purement informatif. Cette newsletter ne constitue ni ne fait partie d'aucune offre de cession ou de souscription de titres ni d'aucune invitation à une offre d'achat ou de souscription de titres. Ni la présente newsletter, ni une quelconque partie de cette newsletter, ne constitue le fondement d'un quelconque contrat ou engagement, et ne doit être utilisé à l'appui d'un tel contrat ou engagement ou constituer une incitation pour conclure un tel contrat ou engagement."