PPE 3: un nouveau cap pour la stratégie énergétique française

Après cinq ans de gestation, la France a enfin sa boussole énergétique

C'est un document qu'on n'attendait plus. Le 13 février dernier, le Gouvernement a publié la troisième Programmation pluriannuelle de l'énergie (PPE3), fruit de plus de trois ans de travail, de débats parlementaires et de grandes consultations publiques — plus de 50 000 citoyens en 2024, un million de votes en 2025. Ce décret de près de 400 pages fixe la stratégie énergétique de la France pour la décennie 2026-2035, et trace la trajectoire vers la neutralité carbone à l'horizon 2050.

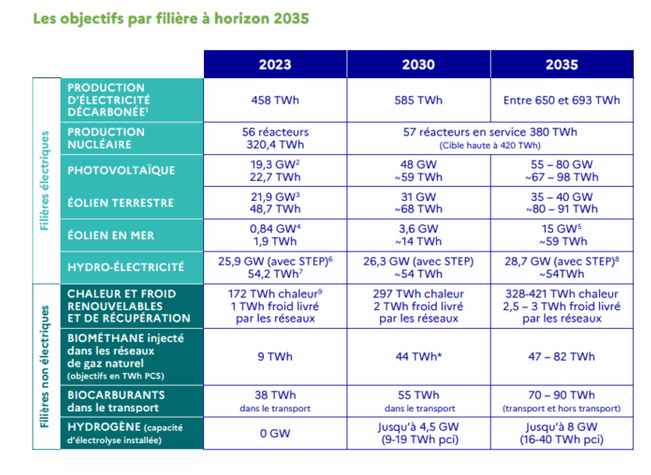

L'ambition affichée est considérable : porter la production électrique décarbonée entre 650 et 693 TWh en 2035, contre 458 TWh en 2023, tout en réduisant la consommation d'énergies fossiles à environ 330 TWh, contre 900 TWh en 2023. En clair, doubler la production propre et diviser par près de trois la dépendance aux fossiles en douze ans. La trajectoire prévoit d'inverser la structure de la consommation énergétique du pays : 60% d'énergie décarbonée dès 2030, 70% en 2035.

Le mix : qui gagne, qui perd ?

Le nucléaire redevient le pilier central — virage à 180° par rapport à la PPE2 qui prévoyait la fermeture de 14 réacteurs. Six EPR2 confirmés (mise en service 2038), option pour huit de plus, prolongation des 57 réacteurs existants à 60 ans, objectif de 380 TWh/an dès 2030. Mais les EPR2 ne produiront pas avant 2038-2040, ce qui signifie que pour la prochaine décennie, seules les EnR peuvent augmenter rapidement la production propre.

Le solaire PV vise 48 GW en 2030 et 55-80 GW en 2035 (~30 GW aujourd'hui) — un quasi-triplement. L'éolien terrestre avance plus prudemment (31 GW en 2030, priorité au repowering). C'est l'éolien offshore qui concentre les plus grosses ambitions : 15 GW en 2035, avec jusqu'à 10 GW d'attributions avant fin 2026 — la filière la plus lisible pour les investisseurs.

Le grand outsider : le biométhane. De 9 TWh en 2023 à 44 TWh en 2030, puis 82 TWh en 2035 — multiplication par neuf, identifié comme pilier de souveraineté. C'est le segment de croissance le plus spectaculaire du texte, encore largement sous le radar des marchés.

Le chaînon manquant : le stockage

Paradoxe de la PPE3 : les batteries y apparaissent peu, alors qu'elles vont conditionner le succès de la trajectoire. Le parc BESS français est pourtant passé de moins de 50 MW à plus d'un gigawatt en cinq ans, et RTE identifie plus de 7 GW dans les tuyaux. Les fondamentaux économiques sont là — solaire+batterie sous 120 €/MWh, business models hors subventions qui émergent. Côté technologie, le sodium-ion (CATL lance la production de masse en 2026) se positionne comme complément stratégique au lithium-ion pour le stockage stationnaire, avec des réductions de coûts potentielles de 30 à 40%.

Quelles valeurs pourraient en profiter en bourse ?

Le paysage boursier français des EnR s'est considérablement appauvri ces dernières années. Le cycle de hausse des taux entamé en 2022 a frappé de plein fouet un secteur capitalistique par nature. En France, Voltalia a vu son cours divisé par plus de trois, Neoen a fini par sortir de la cote via l'OPA de Brookfield, Waga Energy a également fait l'objet d'une OPA d'EQT (mais reste coté).

Résultat : il reste peu de pure players en bourse, mais la PPE3 ouvre des angles sur toute la chaîne de valeur. Des valeurs comme La Française de l'Énergie, producteur d'énergie locale à partir de gaz de mine dans le Grand Est et en Belgique, ou encore Agripower, qui développe des unités de méthanisation clé en main pour le monde agricole et détient des unités en propre, devraient tirer directement parti.

Côté nucléaire, la confirmation des 6 EPR2, l'option pour 8 de plus, et la prolongation du parc à 60 ans créent un appel d'air massif pour toute la filière. Assystem, ingénieriste nucléaire mondial (77% du CA dans l'atome), est le proxy le plus direct. Gérard Perrier Industrie, spécialiste de la maintenance électrique et des automatismes en milieu nucléaire, offre un profil plus discret mais aussi solidement ancré dans le parc existant.

L'électrification massive portée par la PPE3 — de 25% à 39% d'électricité dans la consommation finale d'ici 2035 — devrait aussi bénéficier à un autre segment de la cote. Schneider Electric en sera le premier bénéficiaire structurel sur les large caps. Legrand, positionné sur les infrastructures électriques du bâtiment, profite de la même vague — pompes à chaleur, bornes de recharge, rénovation énergétique. Enfin, le stockage, segment le moins structuré en bourse mais potentiellement le plus porteur, reste le prochain terrain de jeu à explorer. Certains acteurs, présents à différents endroits de la chaine de valeur (STIF, Entech), ont déjà amorcé le virage.

Cette newsletter, préparée par EuroLand Corporate à titre purement informatif, ne constitue ni une offre, ni une invitation à acheter ou souscrire des titres.Les opinions et estimations qu’elle contient reflètent le jugement d’EuroLand Corporate à la date de publication et peuvent être modifiées sans préavis. Leur exactitude ou exhaustivité n’est pas garantie. EuroLand Corporate, ses dirigeants ou salariés peuvent détenir des titres de la société mentionnée, sans que cela ne remette en cause leur indépendance. Chaque investisseur doit se forger sa propre opinion sur la pertinence d’un investissement, en tenant compte de sa situation personnelle.