La pépite de la semaine

Tesmec est-il l'un des gagnants de l’électrification massive des infrastructures ?

Tesmec Group est un groupe industriel italien fondé en 1951 et basé à Bergame, spécialisé dans la conception et la fabrication de solutions technologiques avancées destinées à la construction, la maintenance et le diagnostic des infrastructures stratégiques liées à l’énergie, aux données, au ferroviaire et au transport de matériaux. Le groupe opère à travers trois divisions complémentaires, Energy (Stringing et Automation), Trenchers et Railway, et bénéficie d’un positionnement différencié sur des marchés de niche mondiaux caractérisés par de fortes barrières à l’entrée, une expertise technologique reconnue et une exposition privilégiée à des zones géographiques engagées dans d’importants programmes de modernisation des infrastructures.

Au cours des dernières années, Tesmec a progressivement achevé une phase de transformation centrée sur des investissements stratégiques destinés à soutenir sa croissance de long terme, d’abord via le renforcement de ses technologies et de ses capacités industrielles, puis à travers le soutien du besoin en fonds de roulement et l’expansion commerciale. Cette phase s’est accompagnée d’une discipline financière accrue, d’initiatives d’optimisation industrielle et de rationalisation de la chaîne d’approvisionnement, incluant notamment des opérations stratégiques telles que la déconsolidation de l’activité location de Groupe Marais ainsi que l’opération de club-deal. Le groupe entre désormais dans une nouvelle phase orientée vers la montée en puissance opérationnelle, une croissance rentable et une génération de trésorerie progressivement plus soutenue.

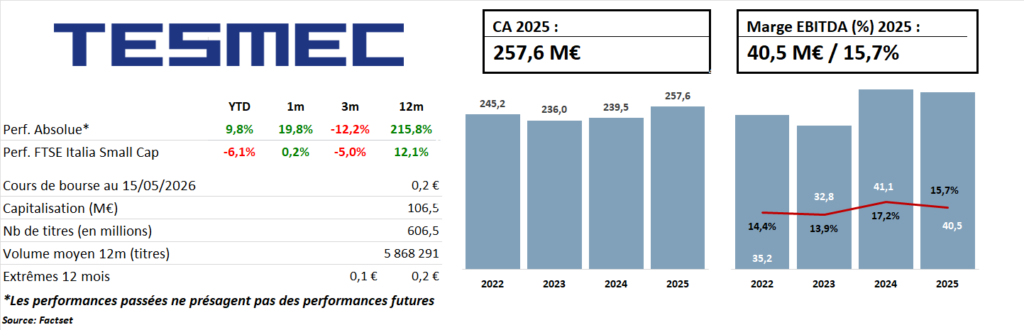

Cette transition devient de plus en plus visible dans les performances opérationnelles. Les résultats du T1 2026, publiés le 8 mai, ont confirmé l’accélération de la trajectoire de croissance de Tesmec. Le chiffre d’affaires a atteint 65,9 M€, en progression de +7,4% sur un an, porté principalement par la division Energy dont les ventes ont progressé de +31,9%, avec une contribution particulièrement dynamique du segment Stringing (+43,8%). L’EBITDA s’est établi à 10,1 M€ (+6,4% sur un an), soit une marge solide de 15,3%, tandis que le groupe a enregistré un bénéfice net positif de 1,1 M€ contre une perte nette de -1,4 M€ au T1 2025, confirmant la matérialisation progressive du levier opérationnel à l’échelle de la plateforme.

Le principal fait marquant du trimestre réside dans la forte progression du carnet de commandes total, qui atteignait 473,8 M€ au 31 mars 2026, contre 358,8 M€ un an plus tôt et 416,2 M€ à fin FY25. Cette hausse de +32% sur un an reflète une demande structurellement robuste sur les marchés finaux adressés par Tesmec et valide le positionnement du groupe au sein de programmes stratégiques d’investissement dans les infrastructures à cycle long. La division Energy contribuait à elle seule à hauteur de 239,9 M€ de backlog, dont 185,3 M€ pour le segment Automation. Par ailleurs, la division Railway affichait un carnet de commandes de 160,8 M€, en hausse de +41% sur un an, soutenu par l’intégration progressive du contrat majeur de 71 M€ signé en mars 2026 avec les chemins de fer slovènes.

Le désendettement se poursuit de manière régulière, avec une dette financière nette post-IFRS 16 ramenée à 126,0 M€ au 31 mars 2026, contre 130,4 M€ à fin FY25 et 152,6 M€ un an auparavant. Le management a réitéré son objectif de poursuite de la réduction de l’endettement sur le reste de l’exercice, soutenue par l’amélioration de la rentabilité opérationnelle, une gestion disciplinée du besoin en fonds de roulement et une conversion de trésorerie progressivement plus élevée.

Selon nous, la thèse d’investissement sur Tesmec repose sur la convergence de plusieurs catalyseurs encore largement sous-estimés par le marché. 1/ La montée en puissance du backlog Automation au cours des prochains trimestres devrait progressivement se traduire dans le chiffre d’affaires, à mesure que les contrats pluriannuels remportés en 2025 entreront en phase d’exécution, tandis que le groupe continue d’élargir son pipeline commercial. 2/ Les nouveaux contrats remportés avec Terna et Enedis dans l’activité Energy-Automation confirment la forte dynamique commerciale de la division et renforcent le positionnement de Tesmec au cœur du cycle de modernisation des réseaux électriques européens. 3/ La division Trenchers présente un potentiel significatif de redressement des marges, avec une rentabilité actuellement située à 11,8% contre une fourchette historique de 17–18% ; une normalisation à elle seule représenterait plusieurs millions d’euros d’EBITDA additionnel. Enfin, 4/ l’expansion internationale en cours de la division Railway, notamment sur l’ensemble des marchés européens d’infrastructures ferroviaires, constitue un relais de croissance additionnel à moyen terme.

À 0,18 € par action, Tesmec se traite sur la base d’un multiple estimé de 5,6x l’EBITDA FY26, une valorisation qui nous semble structurellement déconnectée à la fois de la qualité et de la visibilité du profil de carnet de commandes du groupe, mais également de l’amélioration progressive de sa rentabilité, de sa trajectoire de désendettement et de son potentiel croissant de génération de trésorerie.

"La présente newsletter a été préparée par EuroLand Corporate indépendamment des sociétés mentionnées et est diffusée à titre purement informatif. Cette newsletter ne constitue ni ne fait partie d'aucune offre de cession ou de souscription de titres ni d'aucune invitation à une offre d'achat ou de souscription de titres. Ni la présente newsletter, ni une quelconque partie de cette newsletter, ne constitue le fondement d'un quelconque contrat ou engagement, et ne doit être utilisé à l'appui d'un tel contrat ou engagement ou constituer une incitation pour conclure un tel contrat ou engagement."