Les marchés financiers aiment-ils vraiment la concurrence ?

Pourquoi les investisseurs paient une prime à ceux qui parviennent à s’en abstraire.

« La concurrence, c’est pour les perdants. » La formule est de Peter Thiel, cofondateur de PayPal et figure emblématique de la Silicon Valley. Dans son essai Zero to One, il défend une thèse qui heurte le sens commun : les meilleures entreprises ne sont pas celles qui affrontent la concurrence frontalement, mais celles qui parviennent à l’éviter. Provocation calculée ? Sans doute. Mais derrière le slogan, une question essentielle pour quiconque investit en Bourse : que valorisent réellement les marchés financiers ?

Une théorie séduisante

Sur le papier, la finance célèbre la concurrence. Les manuels d’économie en font la condition d’une allocation optimale du capital, d’une innovation soutenue et de prix justes. Une entreprise concurrencée doit se réinventer, comprimer ses coûts, écouter ses clients. La concurrence discipline ; elle est censée garantir que le capital se déplace vers les acteurs les plus efficaces. Le discours dominant des analystes, des régulateurs et des autorités reprend volontiers ce credo : la concurrence libère, la concentration enferme.

Une pratique paradoxale

Pourtant, lorsqu’on observe ce que les investisseurs paient réellement, le tableau s’inverse. Les valorisations les plus élevées, les marges les plus enviables, les ROIC — la rentabilité sur capitaux investis, baromètre de la qualité économique d’une entreprise — les plus durables se nichent rarement chez les acteurs en concurrence pure. Ils se logent dans les forteresses. ASML, seul fabricant au monde de machines de lithographie EUV indispensables à la production des puces les plus avancées. Hermès, dont la liste d’attente sur les sacs Birkin tient lieu de barrière à l’entrée. Visa et Mastercard, duopole mondial du paiement bâti sur un effet de réseau quasi-inviolable. Alphabet, dont le moteur de recherche capte plus de neuf requêtes sur dix dans le monde. Microsoft, dont la suite Office et le cloud Azure sont devenus des infrastructures critiques pour des millions d’entreprises.

Ces entreprises partagent un trait commun : un pricing power — la capacité à fixer ses prix sans craindre la défection de ses clients — que la concurrence pure et parfaite, par définition, abolit. Le marché ne se contente pas de les apprécier ; il les paie cher, parfois très cher, précisément parce qu’elles échappent à la loi du nombre.

Le « moat » selon Buffett

Warren Buffett a popularisé l’image. Une bonne entreprise, dit-il, ressemble à un château protégé par un large fossé — un economic moat. Plus le fossé est profond, plus la rente est durable. Brevets, force de la marque, économies d’échelle, coûts de changement pour les clients, effets de réseau : autant de douves modernes. Berkshire Hathaway, sa holding, n’a pas bâti sa fortune en pariant sur des secteurs concurrentiels comme l’aérien ou la distribution alimentaire, mais sur Coca-Cola, American Express, Moody’s — des entreprises dont la position semblait, à long terme, inattaquable.

L’investisseur professionnel parle, lui, d’« avantages compétitifs durables ». La nuance est sémantique, la logique est la même. Ce que l’on cherche, ce n’est pas une entreprise qui se bat ; c’est une entreprise qui n’a plus à se battre.

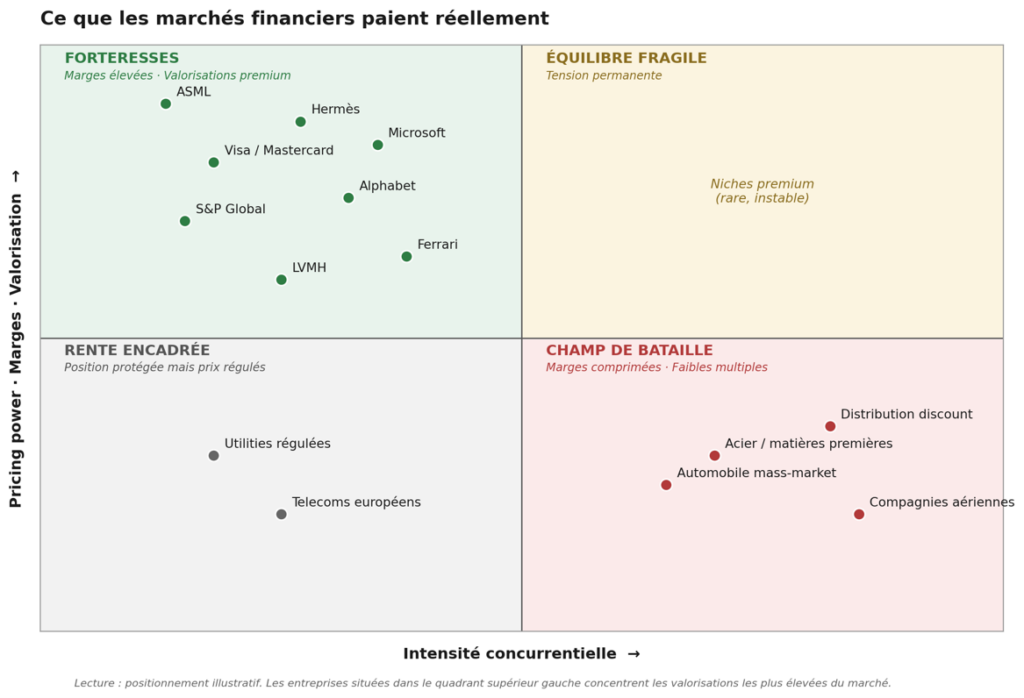

Ce que paie réellement le marché

L’exercice devient lisible si l’on croise deux axes : l’intensité concurrentielle du secteur d’un côté, le pouvoir de fixation des prix de l’autre. Dans le quadrant inférieur droit — concurrence intense, pricing power faible — se logent les compagnies aériennes, l’acier ou la distribution discount : des secteurs où les marges nettes peinent à dépasser quelques pour cent. Dans le quadrant supérieur gauche — concurrence faible, pricing power élevé — vivent les entreprises que le marché valorise le plus généreusement : ASML, Hermès, Visa, Microsoft, S&P Global, Ferrari.

L’écart de valorisation entre ces deux mondes n’est pas un détail. Une compagnie aérienne se traite couramment à six ou sept fois ses bénéfices ; Hermès, à plus de cinquante fois. La différence ne tient ni au talent supérieur des managers, ni à la beauté supérieure du produit. Elle tient au fait que l’un est exposé à la concurrence et l’autre, structurellement, en grande partie protégé.

La fragilité des forteresses

Reconnaître ce paradoxe ne revient pas à célébrer les monopoles. D’abord parce que les rentes attirent les régulateurs : Bruxelles avec le Digital Markets Act, Washington avec ses procédures antitrust contre Google et Apple, rappellent que les fossés peuvent être comblés par la loi. Ensuite parce que la « destruction créatrice » chère à Schumpeter n’est pas une fiction : Kodak régnait sur la photo argentique, Nokia sur le téléphone mobile, Intel sur le microprocesseur. Aucune position dominante n’est éternelle, et l’arrivée de l’IA générative inquiète aujourd’hui jusqu’à Alphabet, dont le moteur de recherche, hier inattaquable, voit déjà ses usages partiellement contestés.

L’investisseur lucide ne se contente donc pas d’identifier un moat ; il en mesure la profondeur, la résilience et la durée présumée. Un avantage compétitif n’a de valeur qu’aussi longtemps qu’il dure — et le marché, qui paie cher cette durée, sanctionne sans pitié dès qu’elle se fissure.

Le vrai sujet

Faut-il en conclure que les marchés financiers sont hypocrites ? Pas vraiment. Ils tiennent simplement deux discours simultanés : l’un, normatif, fait l’éloge de la concurrence comme principe régulateur ; l’autre, pratique, paie une prime à qui parvient à s’en abstraire. La contradiction n’est qu’apparente. Les marchés ne célèbrent pas la concurrence en tant que telle ; ils célèbrent ses effets — l’efficience, l’innovation, la discipline — tout en payant le luxe d’y échapper.

Pour l’investisseur particulier, la leçon n’est pas qu’il faille ne miser que sur les monopoles. Elle est plus subtile : il faut comprendre, lorsqu’on achète une action, ce que l’on rémunère vraiment. Une croissance ? Une marque ? Une infrastructure ? Une rente ? Et surtout : combien de temps cette rente peut-elle tenir ?

Les marchés aiment la concurrence en théorie. Ils paient ceux qui s’en sont libérés.

EuroLand Corporate, premier Listing Sponsor du marché Euronext Growth Paris, accompagne plus de 60 sociétés cotées, dont 39 en qualité de Listing Sponsor, dans leur stratégie de structuration et d’optimisation de leur communication financière.