Électrification européenne - Le super-cycle est en marche.

L'Europe doit refaire son réseau électrique à un rythme jamais vu depuis l'après-guerre. Selon le think thank Ember, près de 120 GW de capacités renouvelables en projet dans différents pays européens sont menacés par des contraintes liées aux réseaux électriques. Un petit nombre d'acteurs cotés concentrent la capacité technique pour y répondre et les marchés ont commencé à le pricer fortement.

Pourquoi maintenant ?

Trois forces convergent et créent un appel d’air sans précédent sur l’infrastructure électrique européenne.

D’abord, les interconnexions transfrontalières. Les projets HVDC longue distance : NeuConnect entre l'Allemagne et le Royaume-Uni, Celtic Interconnector entre la France et l'Irlande, Great Sea Interconnector entre la Grèce et Chypre. Des projets qui se chiffrent à plusieurs milliards d'euros et qui ne sont qu'une fraction du pipeline ENTSO-E

L'éolien offshore ensuite. Les objectifs combinés de l'Allemagne, du Royaume-Uni, des Pays-Bas et du Danemark dépassent les 150 GW à horizon 2050, contre une trentaine aujourd'hui. Chaque gigawatt installé en mer exige des centaines de kilomètres de câbles sous-marins haute tension pour le raccordement et l'export à terre.

L'explosion des charges IA enfin. Un campus hyperscale absorbe désormais 500 MW à 1 GW, soit l'équivalent d'une ville moyenne. Le raccordement très haute tension (THT) dédié devient lui-même un projet d'infrastructure majeur.

Résultat : les opérateurs réseau européens (RTE, 50Hertz, Amprion, TenneT, Elia) ont publié des plans d'investissement chiffrés en centaines de milliards d'euros sur la décennie. Les contrats commencent à pleuvoir : NKT et Prysmian ont sécurisé conjointement 4,6 Md€ auprès de 50Hertz, et RTE a contracté pour près d'1 Md€ de câbles souterrains sur 5 200 km jusqu'en 2028.

Un oligopole, pas un marché

La caractéristique structurante de ce thème est la concentration extrême de l'offre. Sur les câbles sous-marins HVDC à 525 kV (très haute tension), segment le plus profitable, trois Européens : Prysmian, Nexans, NKT, captent l'essentiel de la valeur, face à une concurrence asiatique encore limitée (Sumitomo, LS Cable…). À leurs côtés, Cenergy Holdings (via sa filiale Hellenic Cables) joue le rôle de quatrième européen crédible, encore plus petit mais positionné sur les mêmes appels d'offres.

Les barrières à l'entrée sont massives : usines à tour de coulée verticale (300-500 M€ et prend 4-5 ans à qualifier), navires câbliers rares (chaque CLV se compte en années de carnet), qualifications opérateurs qui prennent une décennie. Prysmian a annoncé 2 Md $ d'investissements de capacité d'ici 2027, Nexans construit un navire câblier à plus de 205 M USD, NKT déploie plus de 1 Md USD entre 2023 et 2026 sur la haute tension. Tous ajoutent de la capacité, aucun ne suffit à absorber la demande.

Sur les accessoires HVDC (joints, terminaisons jusqu'à 525 kV), composants critiques sans lesquels un câble ne vaut rien, le même phénomène se retrouve. Pfisterer Holding y occupe une position de spécialiste indépendant, face à quelques intégrés (NKT en interne, Hitachi Energy).

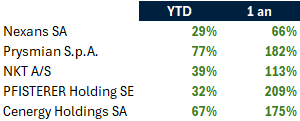

Ce que le marché en pense déjà

Les performances boursières témoignent d'une prise de conscience récente et brutale.

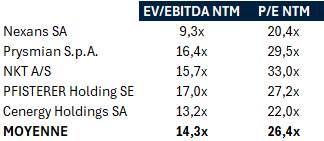

Et la même histoire vue côté valorisation : les multiples se sont re-ratés à grande vitesse.

À 14x l'EBITDA et 26x les bénéfices, on est très au-dessus des multiples historiques de l'équipement électrique industriel, traditionnellement compris entre 7x et 10x l'EBITDA. Le marché a clairement basculé d'une lecture cyclique à une lecture structurelle de croissance.

Au-delà du bruit boursier, l'électrification européenne marque un changement de paradigme. Le réseau électrique cesse d'être une infrastructure mature et statique pour redevenir le chantier industriel central de la décennie.Reste l'éternel risque d'exécution : un super-cycle d'infrastructure ne se transforme en cash-flow que si les calendriers tiennent.

EuroLand Corporate, premier Listing Sponsor du marché Euronext Growth Paris, accompagne plus de 60 sociétés cotées, dont 40 en qualité de Listing Sponsor, dans leur stratégie de structuration et d’optimisation de leur communication financière.