La pépite de la semaine

Mint, l'électron gratuit de la cote parisienne

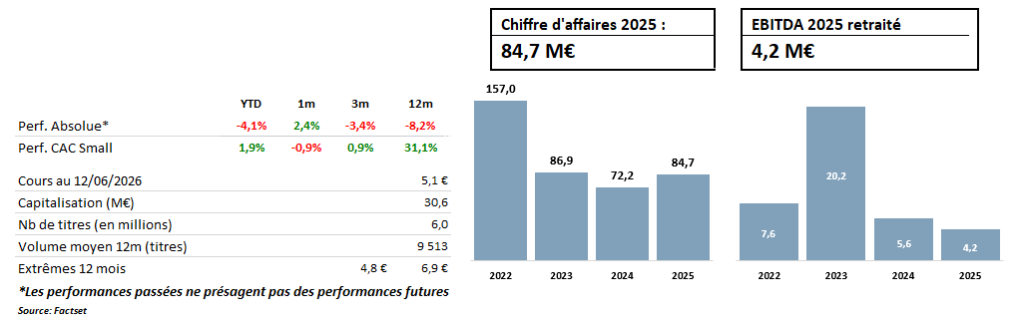

Mint coche aujourd'hui une case rare sur Euronext Growth : celle d'un fournisseur d'électricité verte dont la trésorerie nette (33,9 M€ à fin 2025) dépasse la capitalisation boursière (environ 30 M€). Soit une valeur d'entreprise négative. Dit autrement, le marché valorise négativement des actifs opérationnels qui ont généré 84,7 M€ de chiffre d'affaires en 2025 (+17,2%) et une marge d'EBITDA retraitée supérieure à 5%.

Cette anomalie tient pour l'essentiel à des résultats historiquement fluctuants, au gré des cycles énergétiques et des effets comptables hérités de la crise de 2022, qui ont brouillé la lecture de la société. Or ce facteur de décote est précisément en train de s'estomper, au moment où la société aborde l'ère post-ARENH avec un pivot BtoB qui change la nature de son profil de revenus, et une optionnalité M&A que le cours actuel offre gratuitement.

Un pivot BtoB qui transforme le profil de la société

Fournisseur digital asset-light né du pivot de l'ex-Budget Telecom vers l'énergie en 2017, Mint s'appuie sur un socle BtoC éprouvé : plus de 90 000 compteurs actifs (contre 57 000 fin 2023), une offre verte la moins chère du marché, un coût d'acquisition en baisse et un service client internalisé.

Mais le véritable moteur est désormais le BtoB, quasi inexistant il y a deux ans : 440 GWh sous contrats pluriannuels, plus de 370 contrats signés en 2025 et 160 GWh d'engagements de livraison pour 2026 (soit un quadruplement des volumes livrés en un an) dont un contrat structurant de 50 GWh/an avec le Groupe Riccobono, qui illustre la montée en gamme vers les ETI. Le statut de Responsable d'Équilibre et les différents PPA signés complètent un dispositif d'approvisionnement désintermédié, qui est un avantage structurel.

À plus long terme, Mint entend par ailleurs utiliser la fourniture comme point d'entrée vers une plateforme de services énergétiques (pilotage multi-sites, effacement, solaire), qui offrirait des revenus plus récurrents et moins exposés à la seule compétition tarifaire.

Normalisation des comptes et optionnalité M&A

Avec le bruit comptable désormais derrière elle (impacts ARENH, CoRDiS), Mint devrait retrouver un P&L lisible, permettant d'appréhender enfin la rentabilité normalisée d'un modèle aux fondamentaux solides : marché adressable en croissance structurelle (+40% de consommation électrique d'ici 2035 selon la PPE 3), BFR négatif et bilan sans beaucoup d'équivalents dans l'univers small cap.

À ce socle s'ajoute un levier que le marché ignore jusqu'à présent : la consolidation. Le secteur s'est concentré d'une quarantaine d'acteurs à 23 en sept ans. Dans ce paysage, Mint occupe une position gagnante : celle du consolidateur naturel, fort de ses 34 M€ de trésorerie et d'un track record déjà établi avec Planète Oui (120 000 clients acquis en 2022).

"La présente newsletter a été préparée par EuroLand Corporate indépendamment des sociétés mentionnées et est diffusée à titre purement informatif. Cette newsletter ne constitue ni ne fait partie d'aucune offre de cession ou de souscription de titres ni d'aucune invitation à une offre d'achat ou de souscription de titres. Ni la présente newsletter, ni une quelconque partie de cette newsletter, ne constitue le fondement d'un quelconque contrat ou engagement, et ne doit être utilisé à l'appui d'un tel contrat ou engagement ou constituer une incitation pour conclure un tel contrat ou engagement."