Le dividende est-il un signe de force ou un aveu de faiblesse ?

En soixante ans à la tête de Berkshire Hathaway, Warren Buffett n’a versé qu’un seul dividende. C’était en 1967, dix cents par action, et il en plaisante encore : il devait se trouver aux toilettes au moment de la décision. Voilà donc le plus célèbre investisseur de l’histoire, celui qui a bâti l’une des plus formidables machines à créer de la valeur du siècle, qui n’a jamais voulu rendre un centime à ses actionnaires — tout en remplissant son propre portefeuille de Coca-Cola, l’un des payeurs de dividendes les plus réguliers du monde.

Le paradoxe mérite qu’on s’y arrête. Car peu de sujets divisent autant la planète financière. Pour des générations d’épargnants français, le dividende est la récompense tangible de la patience : le coupon d’Air Liquide, le rendement de TotalEnergies, le versement trimestriel qui matérialise la propriété. Pour toute une école d’investisseurs, à l’inverse, le dividende est presque suspect : une entreprise qui rend l’argent serait une entreprise qui ne sait plus quoi en faire.

Alors, qui a raison ? Le dividende est-il la preuve d’une santé insolente, ou la confession élégante d’un avenir rétréci ? La réponse, comme souvent en finance, ne tient ni dans le montant ni dans le rendement. Elle tient dans une question que trop peu d’investisseurs se posent : que fait l’entreprise de l’argent qu’elle ne distribue pas ?

1. Le dividende, langage de la confiance

Commençons par ce que le dividende a d’irremplaçable : c’est du cash. On peut discuter un résultat net, retraiter un EBITDA, embellir une communication financière. On ne maquille pas un virement bancaire. Dans un monde où la comptabilité laisse des marges d’interprétation, le dividende est l’une des rares preuves de vie incontestables : pour le verser, encore faut-il que l’argent existe.

La recherche académique a formalisé cette intuition dès les années 1950. John Lintner, professeur à Harvard, a montré que les dirigeants lissent leurs dividendes dans le temps et ne les réduisent qu’en tout dernier recours, tant la sanction boursière d’une coupe est violente. C’est précisément ce qui rend le dividende crédible : parce qu’il est coûteux à maintenir et humiliant à couper, il constitue un engagement sur les flux futurs. Les financiers parlent de « théorie du signal » : en versant, le management dit quelque chose qu’un communiqué de presse ne pourra jamais dire.

Le dividende discipline aussi. Michael Jensen l’a théorisé en 1986 : le cash qui dort dans une entreprise finit rarement bien. Il finance des acquisitions de prestige, des diversifications hasardeuses, des sièges sociaux somptuaires — ce que les économistes appellent les coûts d’agence. Rendre l’argent aux actionnaires, c’est retirer aux dirigeants la tentation de le dépenser mal. Le dividende n’est pas seulement un flux : c’est un garde-fou.

Les marchés ont d’ailleurs leur aristocratie : Coca-Cola augmente son dividende depuis plus de soixante ans consécutifs, L’Oréal le fait croître avec une régularité de métronome, Air Liquide a bâti l’une des bases d’actionnaires individuels les plus fidèles d’Europe sur la constance de sa politique de distribution. Chez ces entreprises, le dividende n’avoue aucune faiblesse : il déborde d’une rente que même un réinvestissement ambitieux ne parvient pas à absorber en totalité.

2. Ce que le dividende avoue

Et pourtant. Chaque euro distribué est un euro que l'entreprise renonce à réinvestir. Là réside l'aveu. Une société capable de faire fructifier son capital à 20 % par an détruit de la valeur en le rendant à des actionnaires qui le replaceront, en moyenne, à 7 ou 8 %. Buffett en a fait une règle simple : une entreprise n'est fondée à retenir un dollar de profit que si ce dollar crée au moins un dollar de valeur boursière. Sinon, qu'elle le rende. Le dividende n'est légitime que par défaut d'une meilleure idée.

C'est pourquoi l'initiation d'un dividende est si souvent lue comme un tournant. Lorsque Microsoft annonce son tout premier versement, en janvier 2003, Wall Street y voit la fin officielle de l'hypercroissance. Amazon n'a jamais versé un centime en trente ans de cotation ; Alphabet et Meta ne s'y sont résolus qu'en 2024, du bout des lèvres. Le message des géants de la croissance a toujours été le même : notre meilleur placement, c'est nous.

L'aveu devient inquiétant lorsque le rendement grimpe trop haut. Un rendement de dividende est une fraction : le dividende au numérateur, le cours au dénominateur. Un rendement de 8 ou 9 % est rarement un cadeau ; c'est le plus souvent un dénominateur qui s'est effondré. Les telecoms européens l'ont démontré pendant deux décennies : des rendements somptueux adossés à des cours en érosion continue, pour un rendement total médiocre, voire négatif. Les banques d'avant 2008 offraient les plus beaux coupons de la cote ; ils se sont évaporés en quelques semaines. C'est le piège à rendement, le yield trap : le dividende le plus dangereux est celui qu'on verse pour retenir l'actionnaire, non pour le récompenser.

3. Le faux débat : ce qui compte n’est pas le versement, c’est le reste

Dès 1961, Merton Miller et Franco Modigliani, futurs prix Nobel, ont posé le principe : la politique de dividende, en elle-même, ne crée ni ne détruit de valeur. Ce qui fait la valeur d'une entreprise, c'est le rendement de ses actifs, pas la façon dont elle découpe son cash. Verser ou retenir revient à couper une pizza en six ou en huit parts : cela ne la rend pas plus grande.

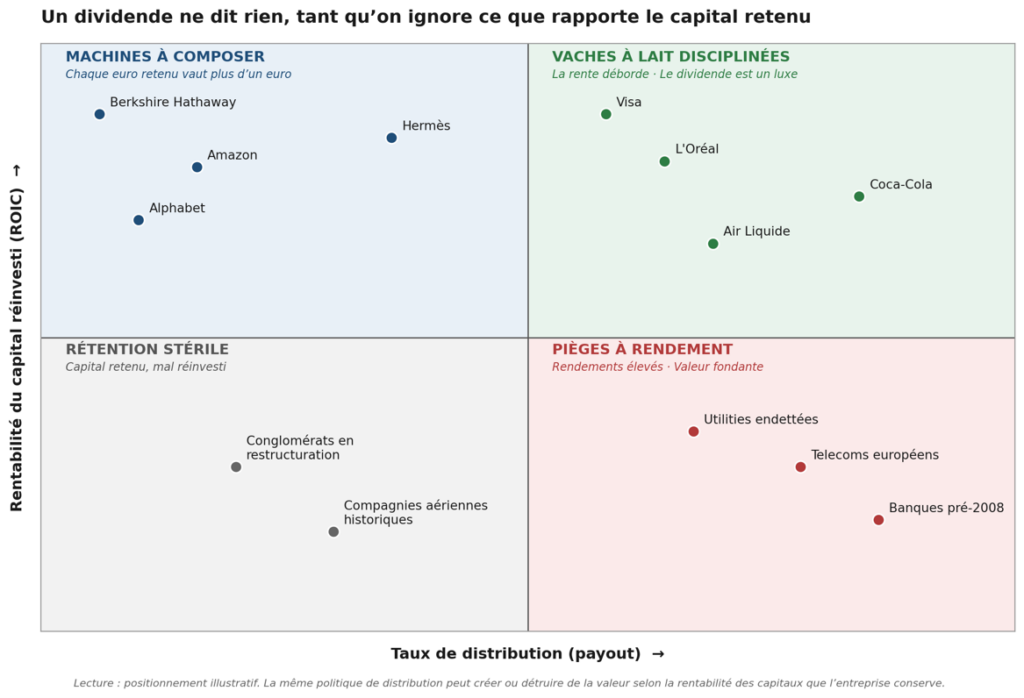

La vraie question est donc ailleurs : que rapporte le capital que l'entreprise conserve ? D'où une grille de lecture simple, en croisant le taux de distribution et le ROIC — la rentabilité des capitaux réinvestis. En haut à gauche, les machines à composer, qui retiennent tout parce que chaque euro retenu vaut plus d'un euro : Berkshire, Amazon, longtemps Alphabet. En haut à droite, les vaches à lait disciplinées, dont la rente déborde les besoins : L'Oréal, Air Liquide, Coca-Cola, Visa. En bas à droite, les pièges à rendement, qui distribuent généreusement faute de mieux. En bas à gauche, le pire des mondes : le capital gardé et mal employé.

Un même dividende peut donc tout dire et son contraire. Versé par L'Oréal, il signe l'opulence d'un modèle qui génère plus de cash qu'il ne peut en déployer. Versé par un opérateur télécom surendetté, il ressemble à une excuse en forme de coupon. La force ou la faiblesse ne sont pas dans le chèque : elles sont dans ce qu'il reste après le chèque.

4. Le malentendu français : le dividende n’est pas un revenu, c’est un rendement

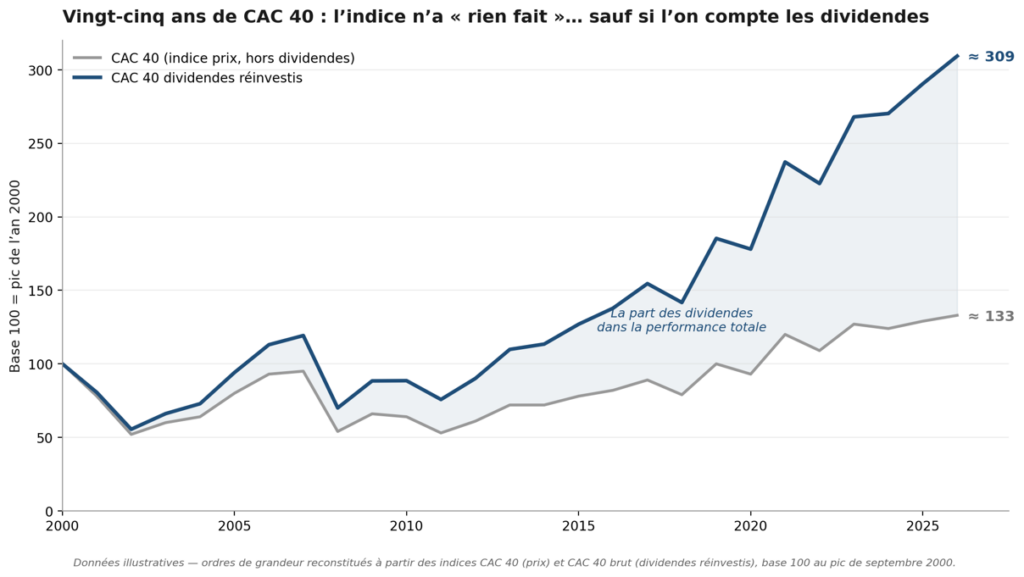

Reste un point que le débat idéologique fait trop souvent oublier : à l’échelle d’un indice et d’une vie d’épargnant, les dividendes sont une composante massive de la performance. Le CAC 40 en offre la démonstration la plus spectaculaire. Mesuré en prix — comme il s’affiche chaque soir à la télévision —, l’indice a mis près d’un quart de siècle à dépasser durablement son pic de l’an 2000. Dividendes réinvestis, le même indice a environ triplé sur la période. Toute la différence tient à ces coupons que l’indice phare ignore et que le temps transforme en capital.

Mais attention au glissement : dire que les dividendes réinvestis font la performance de long terme ne revient pas à dire qu’il faut acheter les actions au plus fort rendement. C’est même souvent l’inverse. Le dividende crée de la valeur quand il est réinvesti et quand il provient d’une rente solide ; il en détruit quand il sert d’alibi à l’immobilisme ou quand il rémunère la patience d’actionnaires embarqués sur un navire qui prend l’eau.

Ni récompense, ni promesse : un aveu

Le dividende est-il un signe de force ou un aveu de faiblesse ? Les deux, et c’est précisément ce qui le rend si instructif. Il est un signe de force quand il déborde d’une forteresse — quand l’entreprise gagne plus qu’elle ne peut raisonnablement réinvestir et préfère la lucidité à la démesure. Il est un aveu de faiblesse quand il masque une érosion, achète une fidélité, ou dispense le management de répondre à la seule question qui vaille : pourquoi le marché ne croit-il plus à votre avenir ?

Pour l’investisseur particulier, la leçon tient en un renversement de perspective. Devant une action à dividende, la bonne question n’est pas « combien verse-t-elle ? » mais « que fait-elle de ce qu’elle garde ? ». Un rendement de 3 % adossé à un capital réinvesti à 15 % vaut infiniment mieux qu’un rendement de 8 % adossé à un capital qui se délite. Le coupon se voit ; la rentabilité du capital retenu, elle, se cherche — et c’est elle qui fait les fortunes.

EuroLand Corporate, premier Listing Sponsor du marché Euronext Growth Paris, accompagne plus de 60 sociétés cotées, dont 39 en qualité de Listing Sponsor, dans leur stratégie de structuration et d’optimisation de leur communication financière.