« Buy the rumor, sell the news » - Le proverbe le plus mal compris de la Bourse

La scène est familière à tout actionnaire individuel. Une entreprise que vous détenez publie des résultats records : chiffre d’affaires en hausse, marges améliorées, carnet de commandes plein. Vous ouvrez votre application, confiant. Le titre perd 8 %. Vous relisez le communiqué, cherchez la mauvaise nouvelle cachée. Il n’y en a pas. Le marché vient simplement de vous rappeler sa loi la plus contre-intuitive, celle qu’un vieil adage anglo-saxon résume en six mots : buy the rumor, sell the news. Achetez la rumeur, vendez la nouvelle.

Le proverbe est célèbre. Il est aussi, probablement, le plus mal compris de toute la Bourse. La plupart des investisseurs y voient une astuce de trader, une recette cynique pour jouer les annonces. C’est passer à côté de l’essentiel : derrière la formule se cache une vérité profonde sur ce qu’est un cours de Bourse, et sur la raison pour laquelle tant de particuliers ont le sentiment d’arriver systématiquement après la bataille.

1. Le cours de Bourse ne vit pas au présent

Commençons par démonter une illusion tenace : celle d’un marché qui réagirait à l’actualité comme un lecteur de journal. En réalité, un cours de Bourse n’est pas le reflet du présent d’une entreprise ; c’est la somme, actualisée, de tout ce que le marché anticipe de son futur. Chaque prix contient déjà des prévisions : de croissance, de marges, de taux, de probabilités d’événements. Acheter une action, ce n’est jamais acheter ce qu’une entreprise fait ; c’est parier sur l’écart entre ce qu’elle fera et ce que les autres croient qu’elle fera.

C’est le sens véritable de l’expression favorite des commentateurs : « c’est déjà dans les cours ». Une information connue, discutée, consensuelle, a déjà été achetée et vendue mille fois avant même de se produire. Eugene Fama, prix Nobel 2013, en a fait une théorie — l’efficience des marchés : dans un marché où des milliers d’acteurs se disputent la moindre information, les prix intègrent en permanence tout ce qui est public. Conséquence vertigineuse : seul l’inattendu peut faire bouger un prix. Ce qui était prévu ne vaut plus rien le jour où il arrive.

Une étude célèbre de Cutler, Poterba et Summers (« What Moves Stock Prices ») l’a vérifié par l’absurde : en examinant les plus fortes variations quotidiennes de l’histoire de Wall Street, les chercheurs ont constaté qu’une bonne partie d’entre elles s’étaient produites des jours… sans aucune nouvelle identifiable. Le marché ne danse pas au rythme de l’actualité : il danse au rythme de ses propres révisions d’anticipations.

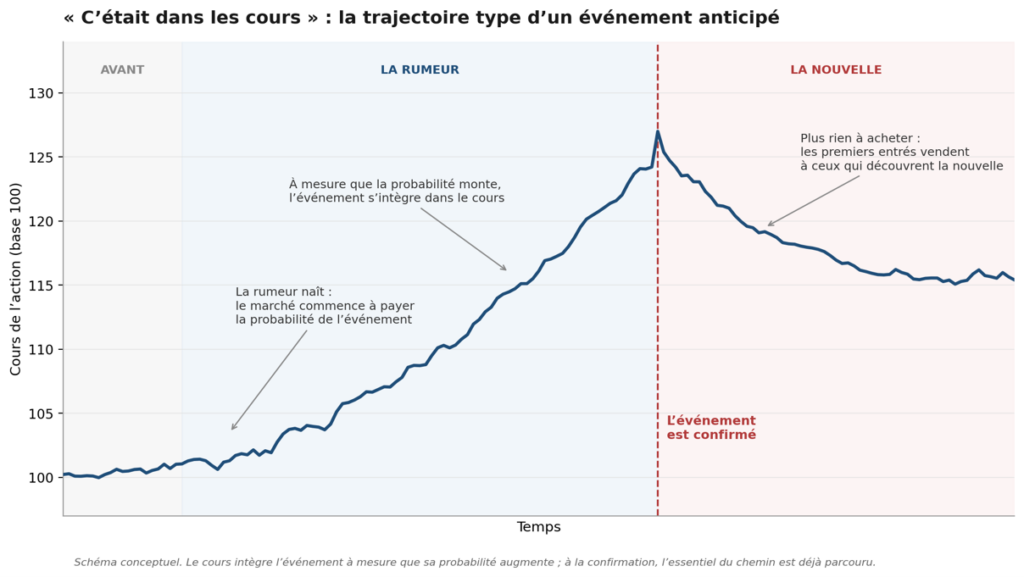

2. La mécanique : la rumeur qui achète, la nouvelle qui vend

Dès lors, la logique de l’adage se déplie naturellement. Prenons un événement favorable et prévisible : une autorisation réglementaire, une opération annoncée, une baisse de taux télégraphiée. À mesure que sa probabilité augmente, le marché le paie par avance, 10 % de probabilité, puis 50, puis 90. Le jour de la confirmation, l’essentiel du chemin est déjà parcouru : il ne reste à intégrer que les derniers pourcents de doute. Et ceux qui avaient acheté la rumeur trouvent enfin, dans les acheteurs attirés par les gros titres, la contrepartie idéale pour prendre leurs profits. La nouvelle ne déclenche pas la hausse : elle organise la sortie.

Les exemples récents abondent. L’approbation des ETF Bitcoin, en janvier 2024, était attendue depuis des mois : le cours du bitcoin s’était envolé pendant toute la phase de rumeur, avant de reculer nettement dans les semaines suivant le feu vert. L’événement le plus annoncé de l’histoire de la crypto s’est soldé par une baisse. Les baisses de taux des banques centrales obéissent au même rituel : les marchés les achètent six mois à l’avance, si bien que le jour J est généralement un non-événement. Et chaque saison de résultats offre sa collection de « beats » punis : des géants de la cote qui battent le consensus des analystes et chutent malgré tout, parce que le marché, lui, s’était déjà installé au-dessus du consensus officiel — les professionnels parlent de whisper numbers, ces attentes officieuses plus exigeantes que les attentes publiées. Battre le consensus ne suffit pas ; il faut battre ce que le prix espérait.

3. Ce que dit la théorie : le prix est un concours d’anticipations

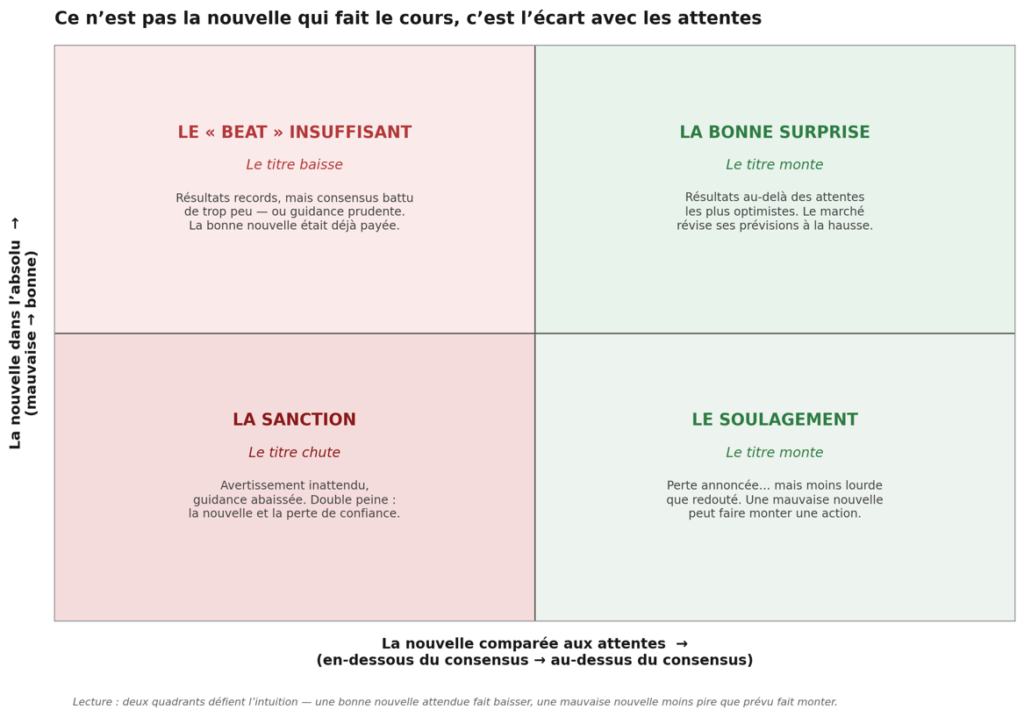

Keynes avait tout dit dès 1936 avec sa métaphore du concours de beauté. Dans les journaux de l’époque, un jeu invitait les lecteurs à désigner les six plus jolis visages parmi cent photographies. Le gagnant étant celui dont le choix se rapprochait le plus du vote général. La stratégie gagnante n’était donc pas de choisir les visages que l’on trouvait beaux, ni même ceux que la moyenne trouverait beaux, mais d’anticiper ce que la moyenne anticiperait de la moyenne. La Bourse, disait Keynes, fonctionne exactement ainsi : on n’y gagne pas en ayant raison sur les entreprises, mais en ayant raison sur les attentes des autres, avant les autres.

Voilà pourquoi une même nouvelle peut produire quatre réactions opposées. Tout dépend d’où se trouvait le curseur des attentes. Une bonne nouvelle attendue déçoit ; une bonne nouvelle inattendue enthousiasme ; une mauvaise nouvelle redoutée soulage si elle est moins pire que prévu ; une mauvaise nouvelle surprise foudroie. La grille complète tient en quatre quadrants :

Et c’est bien l’une des expériences la plus déroutante du particulier : voir une action monter sur l’annonce d’une perte (« moins pire que prévu »), et une autre chuter sur des profits records (« pas assez au-dessus des attentes »).

4. Ce que l’adage ne dit pas

Reste le malentendu qui donne son titre à cette lettre. Beaucoup lisent l’adage comme une règle de trading mécanique : acheter dès qu’une rumeur circule, vendre le jour de l’annonce. Appliquée aveuglément, la recette est perdante. D’abord parce que toutes les rumeurs ne se réalisent pas. Acheter la rumeur, c’est aussi acheter les rumeurs fausses. Ensuite parce que la recherche académique montre l’inverse dans un cas précis : lorsque la nouvelle surprend véritablement, les cours ne baissent pas, ils montent, et continuent même de monter pendant des semaines. C’est la « dérive post-annonce » documentée dès 1968 par Ball et Brown (« An Empirical Evaluation of Accounting Income Numbers » : les vraies surprises ne se vendent pas, elles s’achètent.

Conclusion

Faut-il en conclure que le particulier est condamné à perdre ? Non — à condition de refuser de courir la mauvaise course. Le jeu des anticipations à court terme est un sport professionnel, saturé d’acteurs plus rapides, mieux informés, mieux outillés. Mais ce jeu a une limite : il ne se joue que sur l’horizon où les attentes comptent plus que les réalités. À cinq ou dix ans, le bruit des annonces s’efface, et ce qui reste, c’est ce que nous écrivions dans nos précédentes lettres : la solidité des positions concurrentielles, la rentabilité du capital réinvesti. Hermès a « déçu le consensus » des dizaines de fois en vingt ans ; aucun de ces épisodes n’a compté pour l’actionnaire de long terme.

« Buy the rumor, sell the news » n’est donc pas un conseil de trading. C’est une leçon d’épistémologie boursière : le prix vit au futur, l’actualité vit au présent, et celui qui confond les deux temporalités paiera toujours l’écart. La meilleure réponse à l’adage n’est pas de le jouer mieux que les autres. C’est d’investir sur un horizon où il ne s’applique plus.

EuroLand Corporate, premier Listing Sponsor du marché Euronext Growth Paris, accompagne plus de 60 sociétés cotées, dont 39 en qualité de Listing Sponsor, dans leur stratégie de structuration et d’optimisation de leur communication financière.