💡 À retenir cette semaine

Le S&P 500 reste quasi stable (+0,2 %), les investisseurs attendant une possible baisse des taux la semaine prochaine qui pourrait donner de l’élan au traditionnel Santa Rally. Les cryptos, elles, rebondissent et imposent le tempo. En Europe, le CAC Mid & Small recule de –0,8 % et le CAC 40 de –0,3 %.

🚀 TOP valeurs de la semaine

Carbios (+28%)

Ça y est ! Carbios a confirmé son partenariat avec Wankai pour lancer son produit de recyclage plastique en Chine. Après les teasers de novembre, la signature du pacte d’actionnaires cette semaine a électrisé les marchés : une nouvelle société voit le jour, détenue à 70 % par Wankai et 30 % par Carbios. Le marché chinois, plus grand terrain mondial du recyclage plastique, devient le lieu de la première licence Carbios.

Afyren (+14%)

Afyren évolue dans l’industrie chimique avec un système de fermentation bas carbone qui permet de produire des ingrédients pour la santé et la nutrition. Le groupe vient de réaliser une augmentation de capital de 23M€ : l’américain Kemin Industries entre à hauteur de 23,3 % et devient son premier actionnaire. Kemin s’est aussi engagé sur des volumes d’achats d’acides organiques auprès d’Afyren. En somme, le financement est sécurisé, la croissance prend un bon tournant et le marché adore.

Dékuple (+8%)

L’acteur historiquement ancré dans la presse magazine, s’est réinventé grâce à une stratégie d’acquisitions et d’intégrations dans le marketing digital. Cette semaine, la publication du troisième trimestre confirme cette transformation : le revenu net atteint 130,9 M€, en hausse de +7,6 %, porté par un marketing digital en pleine forme (+11,4 %). Le groupe aborde la fin d’exercice avec confiance et prépare son plan Ambition 2030, suscitant l’engouement du marché.

📉 FLOP valeurs de la semaine

Transgene (-16%)

L’entreprise est une biotech française qui développe des immunothérapies contre le cancer. Le principe est de prélever des cellules immunitaires chez un patient, puis de les modifier génétiquement pour qu’elles ciblent et détruisent les cellules tumorales. Cette semaine, le titre a décroché après une augmentation de capital éclair de 141 M€, présentée aux principaux actionnaires et assortie d’une lourde décote proche de –25 %, ce qui a logiquement pesé sur la valorisation en bourse.

Eutelsat (-8%)

Celle qui a longtemps été présentée comme une alternative européenne à Starlink, traverse une phase de redressement et mène une augmentation de capital massive de 1,5 Md€. Mais la nouvelle de cette semaine qui refroidit les investisseurs est la décision de Softbank de céder 36 millions de droits portant sur 26 millions d’actions, soit près de la moitié de sa participation actuelle, pour une valeur d’environ 270 M€. Le marché n’a pas apprécié la manœuvre de Softbank : la confiance s’effrite et le titre décroche.

Aramis Group (-6%)

Le spécialiste de la vente de véhicules d’occasion en ligne s’est imposé comme un acteur clé de la mobilité digitale en Europe. La publication des résultats annuels a marqué les esprits : le résultat net a été multiplié par quatre pour atteindre 19,9 M€. Mais la prudence domine pour 2026, avec des volumes attendus en baisse à 115 000 unités et un EBITDA ajusté prévu à 55 M€, contre 67,8 M€ l’an passé. Un moteur qui tourne bien, mais qui lève le pied sur la vitesse.

"La présente newsletter a été préparée par EuroLand Corporate indépendamment des sociétés mentionnées et est diffusée à titre purement informatif.

Cette newsletter ne constitue ni ne fait partie d'aucune offre de cession ou de souscription de titres ni d'aucune invitation à une offre d'achat ou de souscription de titres. Ni la présente newsletter, ni une quelconque partie de cette newsletter, ne constitue le fondement d'un quelconque contrat ou engagement, et ne doit être utilisé à l'appui d'un tel contrat ou engagement ou constituer une incitation pour conclure un tel contrat ou engagement.

Toutes opinions, prévisions, projections et/ou estimations éventuellement formulées dans ce document sont entièrement celles d'EuroLand Corporate et sont données dans le cadre de ses activités usuelles de recherche et ne doivent pas être considérées comme ayant été autorisées ou approuvées par toute autre personne.

Toutes opinions, prévisions, projections et/ou estimations éventuellement contenues dans cette newsletter reflètent le jugement d'EuroLand Corporate à la date à laquelle elle est publiée, et il ne peut être garanti que les résultats ou évènements futurs soient en ligne avec ces opinions, prévisions, projections et/ou estimations. Ces opinions, prévisions, projections et/ou estimations peuvent faire l'objet de modifications par la suite sans préavis ni notification, leur exactitude n'est pas garantie et elles peuvent être incomplètes ou synthétisées. Ce document peut donc ne pas contenir toutes les informations relatives à la Société.

EuroLand Corporate attire l'attention du lecteur sur le fait que dans le respect de la réglementation en vigueur, il peut arriver que ses dirigeants ou salariés possèdent à titre personnel des valeurs mobilières ou des instruments financiers susceptibles de donner accès aux valeurs mobilières émises par la Société, sans que ce fait soit de nature à remettre en cause l'indépendance d'EuroLand Corporate dans le cadre de l'établissement de cette newsletter.

Tout investisseur doit se faire son propre jugement quant à la pertinence d'un investissement dans une quelconque valeur mobilière émise par la Société, en tenant compte des mérites et des risques qui y sont associés, de sa propre stratégie d'investissement et de sa situation légale, fiscale et financière.

EuroLand Corporate n'a pas vérifié de manière indépendante les informations fournies dans cette newsletter. A ce titre, aucune déclaration ou garantie, implicite ou explicite, n'est donnée quant à la sincérité, l'exactitude, l'exhaustivité ou la véracité des informations, opinions, prévisions, projections et/ou estimations contenues dans la présente newsletter. EuroLand Corporate, ni aucun de ses membres, dirigeants, employés ou conseillers, ni toute autre personne n’accepte d’être tenu d’une quelconque responsabilité (en raison d’une négligence ou autrement) pour tout préjudice de quelque nature que ce soit qui résulterait de l'utilisation de la présente newsletter, de son contenu, de son exactitude, de toute omission dans la présente newsletter, ou encore lié d'une quelconque manière à la présente newsletter.

La présente newsletter ne peut être reproduite, communiquée ou diffusée, directement ou indirectement, dans son intégralité ou en partie, de quelque façon que ce soit sans l'accord d'EuroLand Corporate.

Ce document ne peut être diffusé auprès de personnes soumises à certaines restrictions. Ainsi, en particulier, au Royaume-Uni, ce document s'adresse uniquement aux personnes qui (i) sont des professionnels en matière d'investissements au sens de l'article 19(5) du Financial Services and Markets Act 2000 (Financial Promotion) Order 2005 (tel qu'actuellement en vigueur, ci-après le « Financial Promotion Order »), (ii) sont visées à l'article 49(2) (a) à (d) (« high net worth companies, unincorporated associations etc. ») du Financial Promotion Order, (iii) sont en dehors du Royaume-Uni, ou (iv) sont des personnes à qui une invitation ou une incitation à s'engager dans des activités d'investissement (au sens de la section 21 du Financial Services and Markets Act 2000) dans le cadre de l'émission ou de la cession de toutes valeurs mobilières peut être légalement communiquée, directement ou indirectement (toutes ces personnes étant dénommées ensemble, les « Personnes Habilitées »). Ce document s'adresse uniquement aux Personnes Habilitées et ne peut être utilisé par aucune personne autre qu'une Personne Habilitée. Toute personne autre qu’une Personne Habilitée doit s’abstenir d’utiliser ou de se fonder sur le présent document et les informations qu’il contient.

Ni ce document ni aucune copie de celui-ci ne peut être transmis ou distribué aux Etats-Unis d’Amérique, ou être distribués, directement ou indirectement, aux Etats-Unis d’Amérique. Tout manquement à cette restriction peut constituer une violation de la règlementation boursière des Etats-Unis d’Amérique.Ni le présent document ni aucune copie de celui-ci ne peut être transmis ou distribué au Canada, en Australie, ou au Japon. La distribution du présent document dans d’autres juridictions peut constituer une violation des dispositions légales et règlementaires en vigueur. Les personnes entrant en possession de ce document doivent s’informer et se conformer à ces lois et règlements. En acceptant de recevoir cette note de recherche, vous acceptez d’être lié par les restrictions visées ci-dessus."

À la suite de la réunion d’Euronext consacrée aux indices Small & Mid Caps, il est utile de revenir sur la mécanique de construction des indices boursiers, leur rôle, et l'impact concret qu’ils peuvent avoir sur les valeurs, en particulier les small caps.

Qu’est-ce qu’un indice ?

Un indice est un portefeuille théorique de titres, construit selon une méthodologie précise et révisé régulièrement.

Il remplit trois fonctions clés :

• refléter le comportement d’un segment de marché,

• servir de référence (benchmark) aux investisseurs et aux gérants,

• constituer le sous-jacentdes fonds indiciels et des ETF qui répliquent sa composition.

Les indices capturent la dynamique d’un univers de valeurs selon plusieurs critères :

la taille des entreprises,

leur origine géographique,

leur secteur.

Sur le critère de taille, on distingue :

- le CAC 40pour les grandes capitalisations,

- le CAC Mid & Small pour les valeurs moyennes et intermédiaires,

- le CAC Small et le PEA-PME 150, qui regroupent les petites capitalisations.

Certains indices sont également sectoriels : défense, aéronautique, biotechnologie, transition énergétique… Ils permettent d’exposer un portefeuille à un thème précis sans sélectionner individuellement chaque valeur.

Comment un indice est-il construit ?

Toutes les sociétés ne peuvent pas intégrer un indice : elles doivent répondre à des critères stricts.

Pour les indices CAC (40, Mid 60, Small, Mid & Small), les critères essentiels sont :

La liquidité

• Le flottant doit présenter une vélocité minimale : 20 % lors de la révision annuelle de septembre, 30 % lors des révisions intermédiaires.

• Cela garantit que les titres peuvent effectivement changer de mains.

La capitalisation flottante

• Seule la part réellement disponible au marché est prise en compte.

• Les actionnaires détenant plus de 5 % ne sont pas inclus dans ce calcul.

Les volumes échangés sur 12 mois

• L’entreprise doit montrer une activité de marché suffisante.

Pour le PEA-PME 150, s’ajoute un critère spécifique :

une capitalisation inférieure à 2 Md€ sur au moins une des quatre années précédant la sélection.

Une fois l’univers filtré, les titres sont classés selon leur capitalisation flottante et leur liquidité, jusqu'à atteindre le nombre prévu dans l’indice. Un comité scientifique indépendant supervise les révisions et valide les ajustements méthodologiques.

Quel calendrier ?

Les indices de la famille CAC suivent un calendrier de révision régulier :

• trimestriellement en mars, juin et décembre,

• et une révision annuelle majeure en septembre, qui entraîne souvent les ajustements les plus significatifs.

Chaque révision comprend :

la publication des flottants préliminaires,

la publication des flottants définitifs,

la recomposition effective de l’indice, le jour dit « J », moment où les entrées et sorties sont exécutées.

Pourquoi intégrer un indice un signal positif pour une small cap ?

Pour une entreprise de petite capitalisation, l’entrée dans un indice peut devenir un véritable catalyseur de visibilité et de liquidité.

1. Une hausse mécanique des volumes

Lorsqu’un titre intègre un indice, les ETF et fonds indiciels doivent acheter automatiquement l’action pour se conformer à la nouvelle composition.

Ce flux, purement mécanique, génère souvent :

un pic de volumes le jour de l’intégration,

une amélioration durable de la liquidité dans les mois qui suivent.

Pour une small cap, il s’agit souvent d’un bénéfice immédiat et très tangible.

2. Une base actionnariale élargie

L’intégration modifie également le profil des investisseurs :

• arrivée automatique de nouveaux fonds,

• intérêt accru des gérants actifs suivant cet univers,

• élargissement possible de la couverture analyste.

Ces éléments renforcent la liquidité, la visibilité et sa crédibilité boursière.

EuroLand Corporate, premier Listing Sponsor du marché Euronext Growth Paris, accompagne plus de 60 sociétés cotées, dont 37 en qualité de Listing Sponsor, dans leur stratégie de structuration et d’optimisation de leur communication financière.

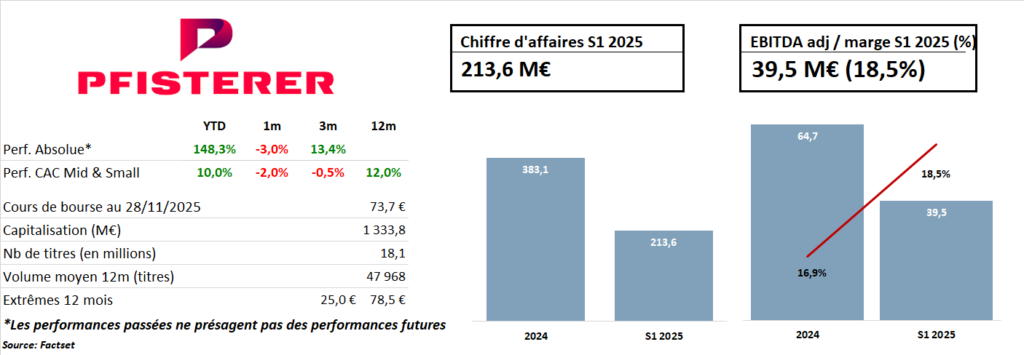

PFISTERER Holding

PFISTERER Holding, fondée en 1921, est un acteur centenaire spécialisé dans les solutions d’isolation et de connexion de conducteurs électriques, couvrant l’ensemble des réseaux, de la basse à la très haute tension. En mai 2025, PFISTERER a effectué son IPO sur le segment Scale de la bourse allemande (Frankfurt Stock Exchange), marquant un tournant majeur dans son développement. Porté par un fort intérêt des investisseurs, l'IPO a permis de lever environ 95 M€ via une augmentation de capital, tandis avec un flottant de 38,5%. La société qui continue d’être détenue par la famille fondatrice (46,2% du capital) a enregistré depuis une performance exceptionnelle de près de 143%. Elle capitalise aujourd'hui 1,3Md€.

Porté par un environnement structurellement favorable (hausse de la demande électrique, montée en puissance des énergies renouvelables, renouvellement des réseaux vieillissants), PFISTERER se distingue comme un acteur clef des infrastructures énergétiques. Le groupe se démarque par son statut de pure-player spécialisé sur l’ensemble des niveaux de tension et dispose de barrières technologiques élevées. Cette spécialisation, alliée à une forte diversification géographique et sectorielle (réseaux terrestres, câbles souterrains, rail et mobilité, énergies renouvelables, offshore, etc.), lui permet de servir les grands donneurs d'ordres européens, parmi lesquels Tennet, RWE, ABB, GE, Eiffage, Schneider Electric ou encore Siemens Energy.

Les fonds levés lors de l’IPO offrent au groupe des capacités renforcées pour accélérer sa trajectoire de croissance : extension des sites industriels, investissements en R&D, développement de nouvelles solutions (HVDC), automatisation et expansion internationale. PFISTERER reste solidement ancré en Europe et en Afrique (54% du CA), tout en poursuivant son développement au Moyen-Orient et en Inde (22%), aux États-Unis (15%) ainsi qu’en Asie-Pacifique (9%).

Sur le plan opérationnel, la dynamique des neuf premiers mois de 2025 est remarquable. Le chiffre d’affaires a progressé de +14,5% pour atteindre 326,6 M€, tandis que l’EBITDA ajusté s’est établi à 61,0 M€, en hausse de +27,7%, soit une marge de 18,7%. Le résultat net s’est envolé de +67,2% à 35,2 M€.

Le troisième trimestre a confirmé cette tendance avec un chiffre d’affaires de 113,1 M€ (+25,5%) et un EBITDA ajusté de 21,5 M€ (+67,2%). Parallèlement, les prises de commandes ont bondi de +33,6% à 431,3 M€ et le carnet de commandes a atteint un niveau record de 338,7 M€ (+46%), reflet d’une demande structurellement solide.

En termes de valorisation sur les estimations 2026, le titre se traite 13,9x EV/EBITDA, 18,0x EV/EBIT et 24,9x P/E. Des niveaux reflétant la qualité de son profil de croissance et l’amélioration attendue de ses fondamentaux. Les analystes anticipent pour 2026 un chiffre d’affaires de 500,7 M€ (+13,2%) et un résultat net de 52,9 M€ (+17,3%), confirmant la trajectoire ascendante du groupe

"La présente newsletter a été préparée par EuroLand Corporate indépendamment des sociétés mentionnées et est diffusée à titre purement informatif. Cette newsletter ne constitue ni ne fait partie d'aucune offre de cession ou de souscription de titres ni d'aucune invitation à une offre d'achat ou de souscription de titres. Ni la présente newsletter, ni une quelconque partie de cette newsletter, ne constitue le fondement d'un quelconque contrat ou engagement, et ne doit être utilisé à l'appui d'un tel contrat ou engagement ou constituer une incitation pour conclure un tel contrat ou engagement."

💡 À retenir cette semaine

Aux États‑Unis, le S&P500 progresse de +2,4 % sur la semaine, porté par un rebond après une phase de forte volatilité. Celle‑ci reste alimentée par le nouveau pair trade Google/Nvidia, qui a animé les arbitrages et secoué les indices. En Europe, la tendance est également positive : le CAC 40 gagne +1,6 % et le CAC Mid & Small +1,2 %, les investisseurs saluant la résilience des valeurs domestiques.

🚀 TOP valeurs de la semaine

Air France‑KLM (+11%)

Après avoir piqué du nez à la suite de résultats jugés décevants et d’une guidance 2026 trop prudente, Air France‑KLM reprend de l’altitude. Le groupe a officiellement déposé sa candidature pour la privatisation de TAP Air Portugal. L’État portugais cédera jusqu’à 44,9 % du capital, gardera 50,1 % et réservera 5 % aux salariés. Atout majeur de TAP : son hub stratégique à Lisbonne, ses liaisons premium vers le Brésil (2 M de passagers en 2024) et son maillage vers l’Afrique lusophone et l’Amérique du Nord. Bref, un rebond qui ressemble à un embarquement vers une course stratégique à haute altitude.

Bonduelle (+11%)

Joli rebond pour Bonduelle, nourri par trois moteurs conjoints : un marché en mode défensif, l’upgrade d’un broker, et les achats appuyés du management sur le titre. Le T1 2025‑2026 publié le 7 novembre affiche un chiffre d’affaires en léger recul. L’Europe (62,6 % de l’activité) reste sous la pluie : consommation molle et restauration hors foyer en berne, ce qui pénalise leur activité traiteur mieux margée. À l’international, la dynamique est plus favorable. Guidance maintenue : rien d’alarmant… mais pas de quoi faire sauter les bouchons non plus.

Maisons du Monde (+6%)

Maisons du Monde grimpe, dopé par un upgrade de broker. Les chiffres de Procos, la fédération du commerce spécialisé qui publie chaque mois un baromètre sectoriel, montrent en octobre une hausse de +3,7 % pour l’équipement de la maison. Mais la Banque de France reste morose avec un meuble en recul. Malgré ce climat, le T3 ressort en croissance, preuve de résilience dans un secteur qui souffre (Alinéa en redressement judiciaire) mais cette consolidation pourrait laisser à MdM un boulevard sur le milieu de gamme.

📉 FLOP valeurs de la semaine

Soitec (-24%)

Semaine compliquée pour Soitec, dont la publication du T2 a entraîné une chute de -30 % du titre. Les résultats sont en ligne avec les attentes, mais restent en déclin : -36 % en organique, avec la division automobile en chute libre (-70 %). Le vrai coup dur vient des perspectives : seulement 5 à 9 % de croissance attendue au T3, quand les analystes espéraient plutôt +24 %. Dans la foulée, plusieurs brokers ont abaissé leurs objectifs de cours, accentuant la sanction boursière.

Viridien (-16%)

Après avoir flambé de plus de 50 % fin novembre à la suite d’une publication brillante, Viridien corrige. Un broker, qui avait relevé son objectif de cours avant cette envolée, estime désormais que les prévisions pour 2026 pourraient être revues à la baisse. Résultat : passage à neutre et une sanction immédiate, avec l’action en recul de -15 % sur la semaine.

Interparfums (-3%)

Interparfums a reculé jeudi dernier de -7% après avoir revu à la baisse son objectif de chiffre d’affaires 2025, sans guidance pour l’exercice suivant. Cette prudence illustre un secteur qui bat de l’aile, déjà signalé par Robertet et L’Oréal. Et si les parfums ont été la catégorie la plus dynamique de la beauté ces dernières années (+6,4 %/an vs +4 % pour le marché). Le titre affiche désormais une baisse de près de -40% depuis janvier : un parfum amer pour les investisseurs.

"La présente newsletter a été préparée par EuroLand Corporate indépendamment des sociétés mentionnées et est diffusée à titre purement informatif.

Cette newsletter ne constitue ni ne fait partie d'aucune offre de cession ou de souscription de titres ni d'aucune invitation à une offre d'achat ou de souscription de titres. Ni la présente newsletter, ni une quelconque partie de cette newsletter, ne constitue le fondement d'un quelconque contrat ou engagement, et ne doit être utilisé à l'appui d'un tel contrat ou engagement ou constituer une incitation pour conclure un tel contrat ou engagement.

Toutes opinions, prévisions, projections et/ou estimations éventuellement formulées dans ce document sont entièrement celles d'EuroLand Corporate et sont données dans le cadre de ses activités usuelles de recherche et ne doivent pas être considérées comme ayant été autorisées ou approuvées par toute autre personne.

Toutes opinions, prévisions, projections et/ou estimations éventuellement contenues dans cette newsletter reflètent le jugement d'EuroLand Corporate à la date à laquelle elle est publiée, et il ne peut être garanti que les résultats ou évènements futurs soient en ligne avec ces opinions, prévisions, projections et/ou estimations. Ces opinions, prévisions, projections et/ou estimations peuvent faire l'objet de modifications par la suite sans préavis ni notification, leur exactitude n'est pas garantie et elles peuvent être incomplètes ou synthétisées. Ce document peut donc ne pas contenir toutes les informations relatives à la Société.

EuroLand Corporate attire l'attention du lecteur sur le fait que dans le respect de la réglementation en vigueur, il peut arriver que ses dirigeants ou salariés possèdent à titre personnel des valeurs mobilières ou des instruments financiers susceptibles de donner accès aux valeurs mobilières émises par la Société, sans que ce fait soit de nature à remettre en cause l'indépendance d'EuroLand Corporate dans le cadre de l'établissement de cette newsletter.

Tout investisseur doit se faire son propre jugement quant à la pertinence d'un investissement dans une quelconque valeur mobilière émise par la Société, en tenant compte des mérites et des risques qui y sont associés, de sa propre stratégie d'investissement et de sa situation légale, fiscale et financière.

EuroLand Corporate n'a pas vérifié de manière indépendante les informations fournies dans cette newsletter. A ce titre, aucune déclaration ou garantie, implicite ou explicite, n'est donnée quant à la sincérité, l'exactitude, l'exhaustivité ou la véracité des informations, opinions, prévisions, projections et/ou estimations contenues dans la présente newsletter. EuroLand Corporate, ni aucun de ses membres, dirigeants, employés ou conseillers, ni toute autre personne n’accepte d’être tenu d’une quelconque responsabilité (en raison d’une négligence ou autrement) pour tout préjudice de quelque nature que ce soit qui résulterait de l'utilisation de la présente newsletter, de son contenu, de son exactitude, de toute omission dans la présente newsletter, ou encore lié d'une quelconque manière à la présente newsletter.

La présente newsletter ne peut être reproduite, communiquée ou diffusée, directement ou indirectement, dans son intégralité ou en partie, de quelque façon que ce soit sans l'accord d'EuroLand Corporate.

Ce document ne peut être diffusé auprès de personnes soumises à certaines restrictions. Ainsi, en particulier, au Royaume-Uni, ce document s'adresse uniquement aux personnes qui (i) sont des professionnels en matière d'investissements au sens de l'article 19(5) du Financial Services and Markets Act 2000 (Financial Promotion) Order 2005 (tel qu'actuellement en vigueur, ci-après le « Financial Promotion Order »), (ii) sont visées à l'article 49(2) (a) à (d) (« high net worth companies, unincorporated associations etc. ») du Financial Promotion Order, (iii) sont en dehors du Royaume-Uni, ou (iv) sont des personnes à qui une invitation ou une incitation à s'engager dans des activités d'investissement (au sens de la section 21 du Financial Services and Markets Act 2000) dans le cadre de l'émission ou de la cession de toutes valeurs mobilières peut être légalement communiquée, directement ou indirectement (toutes ces personnes étant dénommées ensemble, les « Personnes Habilitées »). Ce document s'adresse uniquement aux Personnes Habilitées et ne peut être utilisé par aucune personne autre qu'une Personne Habilitée. Toute personne autre qu’une Personne Habilitée doit s’abstenir d’utiliser ou de se fonder sur le présent document et les informations qu’il contient.

Ni ce document ni aucune copie de celui-ci ne peut être transmis ou distribué aux Etats-Unis d’Amérique, ou être distribués, directement ou indirectement, aux Etats-Unis d’Amérique. Tout manquement à cette restriction peut constituer une violation de la règlementation boursière des Etats-Unis d’Amérique.Ni le présent document ni aucune copie de celui-ci ne peut être transmis ou distribué au Canada, en Australie, ou au Japon. La distribution du présent document dans d’autres juridictions peut constituer une violation des dispositions légales et règlementaires en vigueur. Les personnes entrant en possession de ce document doivent s’informer et se conformer à ces lois et règlements. En acceptant de recevoir cette note de recherche, vous acceptez d’être lié par les restrictions visées ci-dessus."

Soitec affiche désormais une performance boursière de près de ‑70 % depuis le début de l’année, une chute prolongée qui s’est accentuée après sa publication de la semaine dernière. Pourtant, l’entreprise reste exposée à des marchés adressables de premier plan. Valeur incontournable du secteur des semi‑conducteurs, elle traverse aujourd’hui une phase de correction, qui soulève des interrogations quant à la possibilité, le rythme et l’ampleur d’un redressement.

Rappel sur la société

Soitec est un acteur clé des substrats semi‑conducteurs avancés, sans équivalent technologique à ce jour. L’entreprise a su transformer un composant historiquement « commoditisé », le wafer, en un levier de performance différenciant. Soitec fabrique des wafers innovants qui permettent aux producteurs de semi-conducteurs (les fondeurs) de bénéficier des gains de performance liés à la miniaturisation des puces, sans avoir à engager d’investissements lourds (typiquement en lithographie). La société occupe une position dominante sur le marché mobile, où l’immense majorité des smartphones intègrent des modules gravées sur des wafers RF‑SOI. Par ailleurs la société inscrit dans sa roadmap un développement vers des applications liées à l’automobile et les datacenters, à travers des substrats propriétaires (SmartSiC, POI, Photonics‑SOI).

Malgré son avance technologique, le titre a subi un derating depuis 2022. Ce mouvement trouve son origine dans le surstockage lié au boom de la 5G dès 2020, amplifié par des LTAs (Long Term Agreements) signés avant le pic du cycle Covid, qui ont entraîné une accumulation forcée d’inventaires chez les fondeurs de smartphones (principal marché de Soitec). Plus récemment, les changements de gouvernance ont accentué la volatilité du titre, tandis que la publication de la semaine dernière a provoqué une chute de plus de -30 % dès le lendemain.

Résultats du T2 FY 2026

Le 19 novembre, Soitec a publié ses résultats semestriels (clos au 30 septembre 2025), accompagnés d’une guidance nettement inférieure aux attentes. Le consensus FactSet anticipait 172 M€ de chiffre d’affaires au T3 (+24 % séquentiel), alors que le management a guidé sur une croissance limitée comprise entre 5 % et 9 %. Au T2, le chiffre d’affaires s’est établi à 139 M€, légèrement au‑dessus des attentes (137 M€), en forte hausse séquentielle (+47 %) mais en recul marqué sur un an (‑36 %). La baisse du mobile (‑31 % YoY) a été partiellement compensée par une performance automobile un peu meilleure qu’anticipée, malgré un repli sévère (‑74 %).

L’unité Edge & Cloud constitue un point positif. Le segment affiche une stabilité globale (‑1 % YoY), mais hors effet de cession de l’activité Dolphin, il aurait progressé de +34 %. Cette dynamique est portée par la demande des datacenters, où les substrats Photonics‑SOI jouent un rôle clé. Ces substrats sont à la base des composants qui permettent d’intégrer optique et électronique dans un même boîtier (co‑packaged optics), réduisant les pertes et la consommation tout en augmentant vitesse et densité. En résumé, ils adressent les besoins des datacenters en haut débit et efficacité énergétique, portés par l’essor de l’IA.

Enfin, les marges : au premier semestre de l’exercice 2026, Soitec a fait preuve de résilience. La marge brute s’est établie à 25,1 %, en recul de 490 points de base sur un an mais supérieure aux 20,3 % attendus par le consensus. Cette performance a soutenu la marge EBITDA, ressortie à 34,1 %, nettement au‑dessus des 27,5 % anticipés.

Ci-dessous les tendances historiques du chiffre d'affaires par segments (en M€) :

Perspectives

Soitec maintient son plan stratégique à horizon 2030, avec une roadmap qui projette une multiplication par 2,5x de ses volumes, portée par l’adoption croissante de wafers améliorés dans le mobile et l’automobile ainsi que par l’accélération de la pénétration de l’IA via Photonics‑SOI et autres substrats optiques.

À court terme, la société reste pénalisée par les corrections d’inventaires et la cyclicité de ses marchés principaux. En attendant un retour de la demande, le management fait preuve de discipline en préservant la trésorerie et en réduisant les coûts. Dans ce contexte, la valorisation traduit ce décalage : le titre se négocie autour de 6x l’EBITDA de l’exercice fiscal en cours (clos le 31 mars) et 1,3x les ventes, des multiples nettement inférieurs à son historique.

Cette newsletter, préparée par EuroLand Corporate à titre purement informatif, ne constitue ni une offre, ni une invitation à acheter ou souscrire des titres.Les opinions et estimations qu’elle contient reflètent le jugement d’EuroLand Corporate à la date de publication et peuvent être modifiées sans préavis. Leur exactitude ou exhaustivité n’est pas garantie. EuroLand Corporate, ses dirigeants ou salariés peuvent détenir des titres de la société mentionnée, sans que cela ne remette en cause leur indépendance. Chaque investisseur doit se forger sa propre opinion sur la pertinence d’un investissement, en tenant compte de sa situation personnelle.

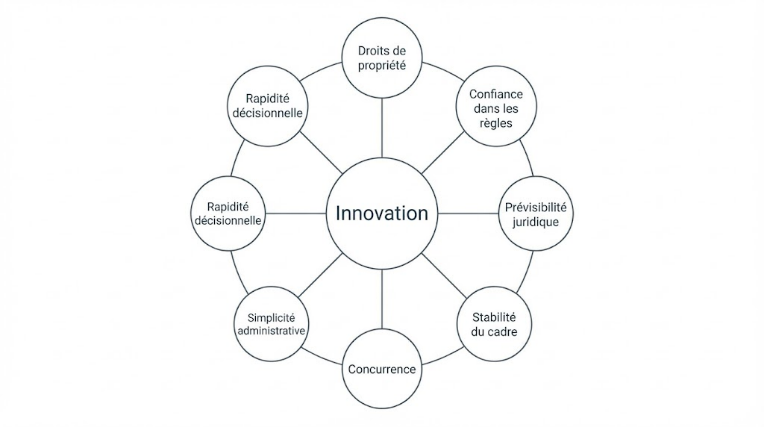

l y a quelques semaines, notre Question Corporate explorait la destruction créatrice et son rôle dans la vitalité du capitalisme. Pour approfondir le sujet, il convient de s’intéresser à ce qui précède toute innovation, ce qui la rend possible ou, au contraire, l’étouffe avant même qu’elle ne prenne forme : les institutions.

Ce terme, souvent perçu comme abstrait, est pourtant la variable la plus concrète de la croissance moderne. Il désigne les règles du jeu — explicites ou implicites — qui structurent la vie économique : droits de propriété, concurrence, simplicité administrative, rapidité décisionnelle, confiance dans les règles, prévisibilité fiscale, stabilité du cadre.

Or, derrière chaque écosystème innovant, on retrouve ces éléments. Et derrière chaque stagnation durable, on constate leur absence.

Dans un pays comme la France, où les débats publics s’enflamment volontiers autour de chiffres budgétaires ou de dispositifs techniques, on oublie parfois que le véritable moteur de l’innovation n’est ni un crédit d’impôt, ni une agence publique, ni même un investissement massif… mais la qualité des institutions qui entourent les entreprises. C’est là que se joue leur capacité à oser, à investir, à pivoter, à embaucher, à tenter.

Le cadre institutionnel comme matrice de l’activité innovante

Lorsqu’on examine les disparités d’innovation entre économies comparables, on constate rapidement que les facteurs traditionnels (niveau de R&D, abondance de capital-risque ou densité d’ingénieurs) n’expliquent que partiellement les trajectoires divergentes. Ce qui opère en profondeur, de manière cumulative et souvent invisible, ce sont les institutions qui façonnent l’ensemble des incitations auxquelles les entreprises répondent, une idée que l’on doit principalement à Douglass North, prix Nobel d’économie, pour qui les institutions définissent « les règles du jeu » et orientent les comportements économiques.

Elles déterminent la manière dont un acteur peut protéger une idée, attirer des talents, sécuriser un investissement ou contester une position dominante. Elles encadrent les risques juridiques, orientent les choix d’allocation du capital et conditionnent le degré d’anticipation stratégique possible. Une institution robuste ne garantit pas l’innovation, mais elle en constitue la condition nécessaire.

L’innovation ne résulte alors plus d’une intention isolée, mais d’une architecture collective où l’ensemble du système, qu’il soit public, privé, administratif ou réglementaire, converge pour offrir un environnement lisible, intelligible et favorable aux initiatives. Cette vision systémique rappelle que la qualité du cadre importe autant que la qualité des acteurs qui s’y engagent.

Schéma 1 – Les institutions comme système d’incitations

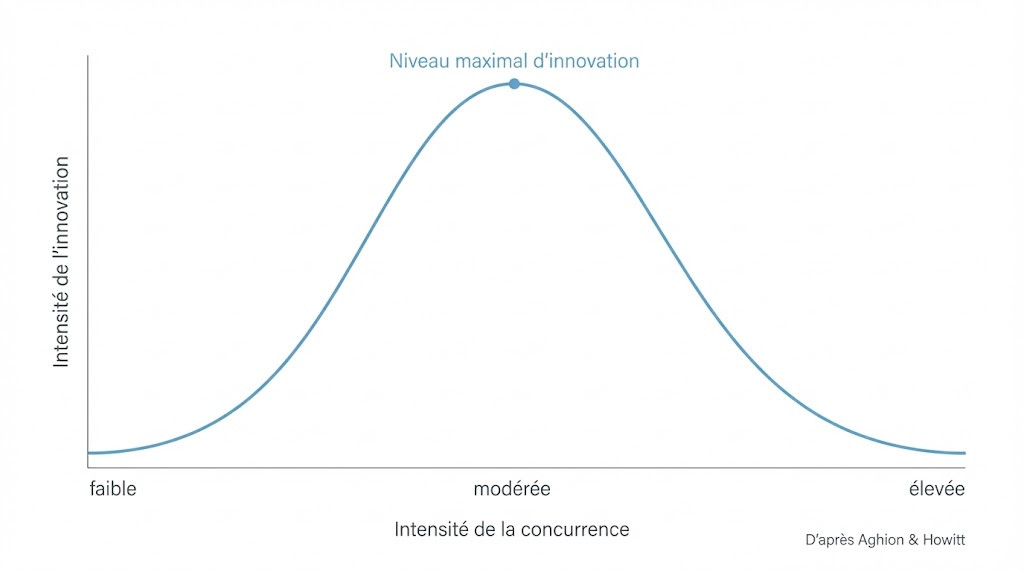

La concurrence comme révélateur et accélérateur du progrès

Parmi les institutions essentielles à l’innovation, la concurrence occupe une place centrale. Ce lien entre concurrence et innovation est solidement établi par l’économie industrielle contemporaine, en particulier à travers les travaux des prix Nobel Jean Tirole, Aghion et Howitt sur la croissance endogène, pour qui un niveau suffisant de compétition incite les entreprises à investir dans l’amélioration continue de leurs produits et de leurs processus.

Là où la concurrence est suffisamment ouverte pour autoriser l’entrée de nouveaux acteurs, les entreprises établies doivent continuellement ajuster leur position, réévaluer leurs choix et renouveler leurs offres.

À l’inverse, l’absence de pression concurrentielle génère une inertie structurelle : les ressources se figent, les organisations se rigidifient et la performance devient indépendante de l’effort. La rente, telle que théorisée par Mancur Olson, agit comme un mécanisme de capture institutionnelle qui neutralise progressivement la capacité d’un système à se transformer.

L’innovation procède ainsi d’un écosystème où les acteurs savent que leur avance peut être remise en question, et où cette incertitude, loin d’être un handicap, devient un moteur d’investissement et de transformation.

Schéma 2 – Courbe en cloche de la concurrence et de l’innovation

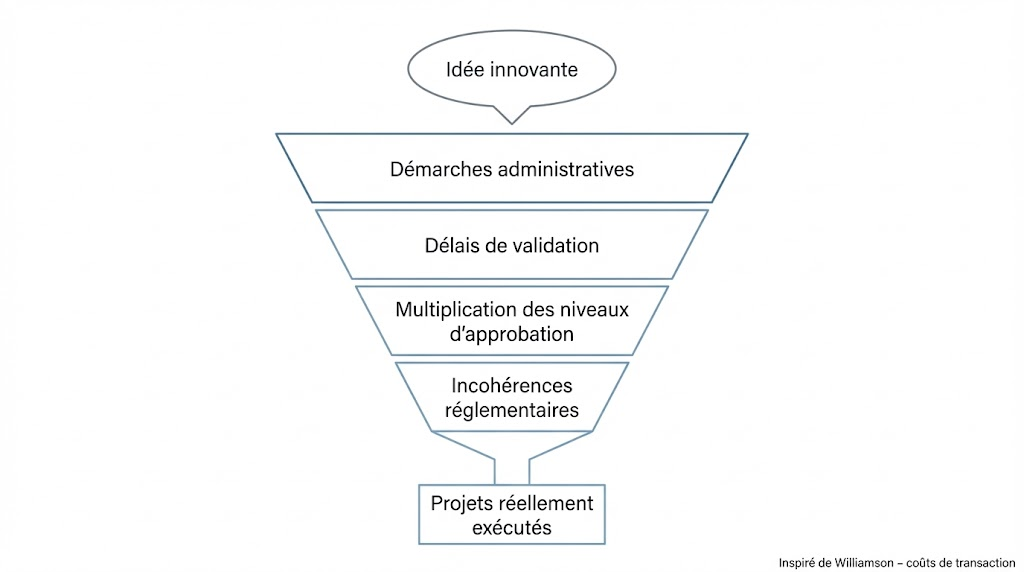

La simplicité comme ressource économique à part entière

Un autre déterminant, souvent négligé, réside dans la capacité d’un système institutionnel à réduire les frictions administratives qui accompagnent toute démarche d’innovation. De nombreux travaux issus de l’économie des organisations, notamment ceux d’Oliver Williamson sur les coûts de transaction, montrent que la complexité administrative constitue un coût économique à part entière, qui pèse sur la capacité des entreprises à initier ou déployer des innovations.

La simplicité, entendue comme la clarté des démarches, la rapidité des arbitrages et la cohérence des règles, agit alors comme une véritable ressource économique, permettant aux organisations d’allouer davantage de temps et d’énergie à la création plutôt qu’à la gestion de contraintes périphériques.

Dans les écosystèmes innovants, cette simplicité gagne également les entreprises, où les processus décisionnels sont adaptés pour favoriser l’expérimentation, limiter les niveaux de validation et rendre possible l’exécution rapide d’idées prometteuses.

Schéma 3 — Le coût de la complexité administrative

L’innovation comme produit d’un système et non d’un acteur

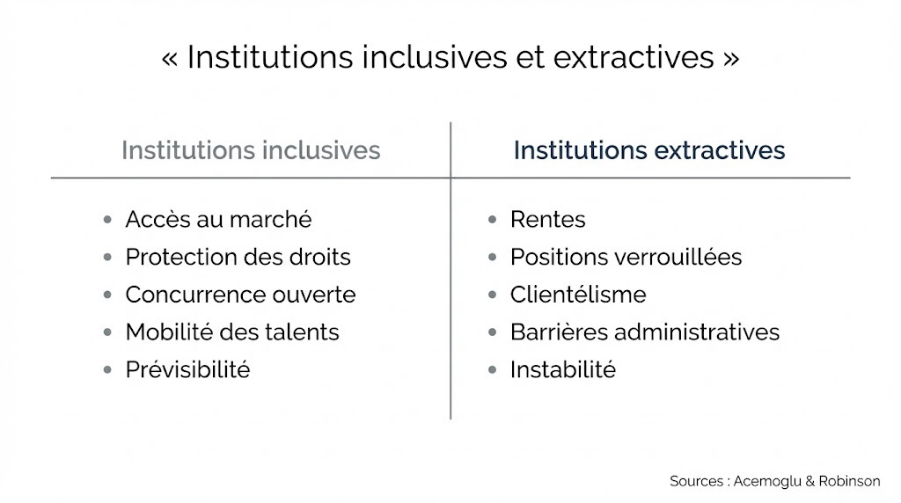

Ce que montre la littérature économique contemporaine, notamment les analyses institutionnalistes de Acemoglu et Robinson, qui distinguent les institutions inclusives (favorables à l’innovation) des institutions extractives (favorables aux rentes), c’est que l’innovation n’apparaît véritablement que lorsque l’ensemble des institutions converge pour réduire l’incertitude et stabiliser les anticipations.

On innove davantage dans les environnements où les règles sont stables, où la justice économique est prévisible, où l’accès au marché est réel, où la circulation des talents est fluide et où les engagements publics sont cohérents dans le temps.

L’échec innovant, à l’inverse, est rarement imputable à un déficit d’idées ou à un manque de compétences : il relève le plus souvent d’une fragmentation institutionnelle qui génère des coûts invisibles, décourage les prises d’initiative et impose une rationalité défensive plutôt qu’exploratoire.

Ainsi, les institutions ne dictent pas l’innovation, mais elles organisent les conditions de possibilité du progrès. Elles transforment une intention en stratégie, une stratégie en décision, une décision en projet, un projet en réussite ou en échec fécond.

L’innovation comme architecture collective

L’innovation apparaît moins comme une impulsion spontanée que comme le résultat d’un ensemble d’équilibres institutionnels patiemment construits. Les économies et les entreprises qui innovent durablement sont celles qui ont su établir un cadre suffisamment stable pour sécuriser les investissements, suffisamment ouvert pour encourager la concurrence, suffisamment simple pour permettre l’action et suffisamment cohérent pour donner confiance dans la durée.

La qualité institutionnelle ne remplace ni la vision des dirigeants, ni l’audace des entrepreneurs, ni le talent des équipes ; elle répartit néanmoins ces qualités dans un environnement qui augmente leur probabilité de succès. Elle n’est ni un supplément, ni un décorum, mais la condition structurelle dans laquelle l’innovation cesse d’être un pari isolé pour devenir une dynamique continue.

EuroLand Corporate, premier Listing Sponsor du marché Euronext Growth Paris, accompagne plus de 60 sociétés cotées, dont 37 en qualité de Listing Sponsor, dans leur stratégie de structuration et d’optimisation de leur communication financière.

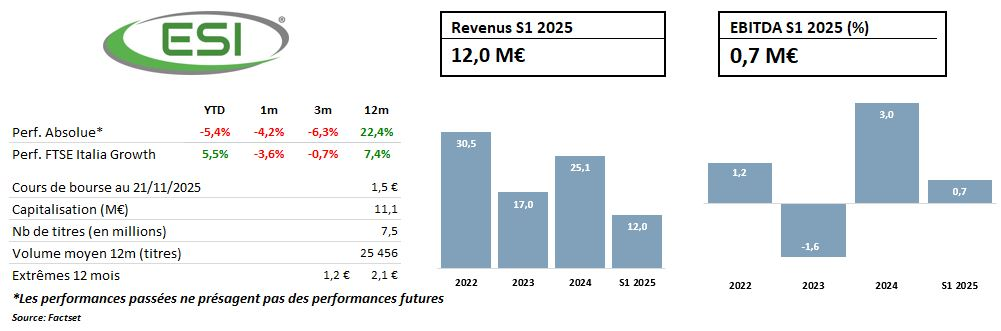

ESI SpA

Société dotée d’une histoire de plus de 25 ans, ESI SpA est un acteur clé dans le paysage de la transition énergétique en Italie. Le groupe est un contractant EPC (Engineering, Procurement, Construction) ainsi qu’un intégrateur de systèmes qui couvre l’ensemble de la chaine de valeur des projets de production d’énergies renouvelables.

Avec une présence active dans le photovoltaïque, mais aussi dans l’éolien, le off-grid et les systèmes hybrides, le groupe développe des projets clés en main, de l’étude à la construction, pour une large variété de clients : gouvernements, fonds d’investissements, ONG, mais aussi utilities et multinationales spécialisées dans les énergies renouvelables.

ESI SpA est aujourd’hui positionné sur un marché, celui des énergies renouvelables, attendu en très forte croissance sur les années à venir, porté par l’urgence de la transition écologique et par la nécessité de décarboner la production d’électricité. Le cadre réglementaire européen est porteur, et sa transposition en Italie (PNIEC, FER x) crée des conditions de marché très favorables au développement des activités du groupe.

En plus de ses activités historiques de contractant EPC et d’intégrateur de systèmes, ESI a récemment lancé une activité de production d’électricité pour compte propre (IPP) afin de capter une partie de la valeur créée en aval des projets, mais aussi de devenir détenteur d’actifs hautement valorisables dans le monde actuel grâce à leur forte rentabilité, ainsi qu’à la récurrence de leur flux de trésorerie. Avec un pipeline de 20 MWp et déjà deux projets signés sur le segment, ESI est idéalement positionné pour saisir l’opportunité.

Avec un carnet de commandes EPC de près de 25 M€ à date, un track record de 235 MWp de projets, un actionnariat structurant et un newsflow très fourni ces derniers mois, nous pensons que les ingrédients sont réunis pour le groupe entre dans une phase de forte croissance et de rentabilité. Par ailleurs, la faible valorisation du titre (5,1x EV/EBITDA 2025e) par rapport à ses comparables offre un point d’entrée attractif à tout investisseur long terme à la recherche des gagnants de demain dans la transition énergétique.

Retrouvez notre initiation de couverture ici !

"La présente newsletter a été préparée par EuroLand Corporate indépendamment des sociétés mentionnées et est diffusée à titre purement informatif. Cette newsletter ne constitue ni ne fait partie d'aucune offre de cession ou de souscription de titres ni d'aucune invitation à une offre d'achat ou de souscription de titres. Ni la présente newsletter, ni une quelconque partie de cette newsletter, ne constitue le fondement d'un quelconque contrat ou engagement, et ne doit être utilisé à l'appui d'un tel contrat ou engagement ou constituer une incitation pour conclure un tel contrat ou engagement."

💡 À retenir cette semaine

Aux États‑Unis, le Nasdaq recule de -1,4 % sur la semaine, reflet d’un mouvement de risk‑off autour de l’IA. La publication de Nvidia, hier, a toutefois rassuré les investisseurs avec des résultats et des perspectives supérieurs aux attentes, offrant un contrepoids à la nervosité ambiante. En Europe, la tendance reste similaire : le CAC 40 perd -3,4 % et le CAC Mid & Small -2,4 %, dans un climat de prudence généralisée où les marchés peinent à trouver des relais de confiance.

🚀 TOP valeurs de la semaine

Esso France (+7,5%)

Sur la semaine, Esso a repris des couleurs, le marché jugeant l’offre de rachat de North Atlantic trop chiche et pariant sur le maintien de la cotation. Un peu de contexte : la filiale française d’ExxonMobil avait dévissé après le détachement d’un dividende XXL de 60,21 €, validé pour versement le 12 novembre. Rien d’anormal : le cours s’était mécaniquement ajusté du montant distribué. Cette correction intervenait alors que North Atlantic a fixé le prix final de l’acquisition de la participation d’ExxonMobil (80 % du capital) à 26,19 € par action.

Bastide le confort médical (+3%)

Champion français des prestations de santé à domicile pour les personnes âgées, Bastide démarre son exercice sur une note positive. Le T1 2025/26 clos au 30 septembre progresse de +8,3 % en organique, légèrement au‑dessus des attentes, avec une envolée de +11 % pour les services à domicile. Le management affiche sa confiance pour atteindre les objectifs annuels. Une croissance solide et rassurante, qui confirme Bastide comme un acteur clé d’un marché en pleine expansion… et qui donne le sourire aux investisseurs.

Casino (+2%)

On ne vous apprend rien : Casino, acteur historique de la grande distribution, est engagé dans une restructuration profonde (cessions de centaines de magasins, réduction de la dette, recentrage sur le commerce de proximité). Malgré ce contexte lourd, le titre profite d’un regain d’intérêt, porté par l’effervescence du secteur. Dernier signal fort : Carrefour accueille la famille Saadé (CMA CGM) à hauteur de 4 % de son capital. Ce mouvement illustre une recomposition du paysage de la distribution… et pourrait peut-être ouvrir la voie à un scénario plus positif pour Casino.

📉 FLOP valeurs de la semaine

Vivendi (-16%)

Grosse gamelle pour Vivendi, qui décroche en milieu de semaine. En cause : une info du Monde selon laquelle l’avocat général de la Cour de cassation recommande de casser l’arrêt reconnaissant un « contrôle de fait » de Bolloré. Si la Cour suit, elle pourrait annuler l’obligation d'offre publique de retrait qui pesait sur le groupe, transformant une dette potentielle de 6 à 9 Md€ en victoire judiciaire éclatante. Problème : cette perspective condamne les actionnaires minoritaires à rester « prisonniers » d’un véhicule décoté.

Claranova (-11%)

Claranova, petit poucet français de la tech, s’est fait un nom en éditant des logiciels grand public accessibles partout dans le monde. Mais le marché n’a pas apprécié ses derniers chiffres : le titre recule de ‑6,8 % après l’annonce d’une activité trimestrielle en net repli. Désormais recentré sur sa filiale stratégique Avanquest, le groupe affiche un chiffre d’affaires de 24 M€, en baisse de -7 % à périmètre et taux de change constants. Avanquest, cœur de Claranova, propose des logiciels en mode SaaS dans trois segments phares : PDF, sécurité et photo. Malgré ce recentrage jugé stratégique, la baisse des ventes souligne une visibilité encore fragile, sanctionnée sans attendre par le marché.

GenSight Biologics (-8%)

Et la descente continue… La biotech française spécialisée dans les thérapies géniques pour les maladies rares de la vision a encore décroché, plombée par sa dernière augmentation de capital début novembre (près de 2 M€ levés). Comme les précédentes, l’opération s’est traduite par une dilution supplémentaire, réduisant mécaniquement la valeur par action et accentuant la défiance. Résultat : le titre a perdu près de 20 % sur la semaine, revenant vers ses plus bas annuels autour de 0,11 €. Malgré une trésorerie prolongée jusqu’en janvier 2026, le marché anticipe déjà de nouvelles levées, tandis que plusieurs institutionnels (Sofinnova, Heights Capital, Goldman Sachs) ont réduit leurs participations.

"La présente newsletter a été préparée par EuroLand Corporate indépendamment des sociétés mentionnées et est diffusée à titre purement informatif.

Cette newsletter ne constitue ni ne fait partie d'aucune offre de cession ou de souscription de titres ni d'aucune invitation à une offre d'achat ou de souscription de titres. Ni la présente newsletter, ni une quelconque partie de cette newsletter, ne constitue le fondement d'un quelconque contrat ou engagement, et ne doit être utilisé à l'appui d'un tel contrat ou engagement ou constituer une incitation pour conclure un tel contrat ou engagement.

Toutes opinions, prévisions, projections et/ou estimations éventuellement formulées dans ce document sont entièrement celles d'EuroLand Corporate et sont données dans le cadre de ses activités usuelles de recherche et ne doivent pas être considérées comme ayant été autorisées ou approuvées par toute autre personne.

Toutes opinions, prévisions, projections et/ou estimations éventuellement contenues dans cette newsletter reflètent le jugement d'EuroLand Corporate à la date à laquelle elle est publiée, et il ne peut être garanti que les résultats ou évènements futurs soient en ligne avec ces opinions, prévisions, projections et/ou estimations. Ces opinions, prévisions, projections et/ou estimations peuvent faire l'objet de modifications par la suite sans préavis ni notification, leur exactitude n'est pas garantie et elles peuvent être incomplètes ou synthétisées. Ce document peut donc ne pas contenir toutes les informations relatives à la Société.

EuroLand Corporate attire l'attention du lecteur sur le fait que dans le respect de la réglementation en vigueur, il peut arriver que ses dirigeants ou salariés possèdent à titre personnel des valeurs mobilières ou des instruments financiers susceptibles de donner accès aux valeurs mobilières émises par la Société, sans que ce fait soit de nature à remettre en cause l'indépendance d'EuroLand Corporate dans le cadre de l'établissement de cette newsletter.

Tout investisseur doit se faire son propre jugement quant à la pertinence d'un investissement dans une quelconque valeur mobilière émise par la Société, en tenant compte des mérites et des risques qui y sont associés, de sa propre stratégie d'investissement et de sa situation légale, fiscale et financière.

EuroLand Corporate n'a pas vérifié de manière indépendante les informations fournies dans cette newsletter. A ce titre, aucune déclaration ou garantie, implicite ou explicite, n'est donnée quant à la sincérité, l'exactitude, l'exhaustivité ou la véracité des informations, opinions, prévisions, projections et/ou estimations contenues dans la présente newsletter. EuroLand Corporate, ni aucun de ses membres, dirigeants, employés ou conseillers, ni toute autre personne n’accepte d’être tenu d’une quelconque responsabilité (en raison d’une négligence ou autrement) pour tout préjudice de quelque nature que ce soit qui résulterait de l'utilisation de la présente newsletter, de son contenu, de son exactitude, de toute omission dans la présente newsletter, ou encore lié d'une quelconque manière à la présente newsletter.

La présente newsletter ne peut être reproduite, communiquée ou diffusée, directement ou indirectement, dans son intégralité ou en partie, de quelque façon que ce soit sans l'accord d'EuroLand Corporate.

Ce document ne peut être diffusé auprès de personnes soumises à certaines restrictions. Ainsi, en particulier, au Royaume-Uni, ce document s'adresse uniquement aux personnes qui (i) sont des professionnels en matière d'investissements au sens de l'article 19(5) du Financial Services and Markets Act 2000 (Financial Promotion) Order 2005 (tel qu'actuellement en vigueur, ci-après le « Financial Promotion Order »), (ii) sont visées à l'article 49(2) (a) à (d) (« high net worth companies, unincorporated associations etc. ») du Financial Promotion Order, (iii) sont en dehors du Royaume-Uni, ou (iv) sont des personnes à qui une invitation ou une incitation à s'engager dans des activités d'investissement (au sens de la section 21 du Financial Services and Markets Act 2000) dans le cadre de l'émission ou de la cession de toutes valeurs mobilières peut être légalement communiquée, directement ou indirectement (toutes ces personnes étant dénommées ensemble, les « Personnes Habilitées »). Ce document s'adresse uniquement aux Personnes Habilitées et ne peut être utilisé par aucune personne autre qu'une Personne Habilitée. Toute personne autre qu’une Personne Habilitée doit s’abstenir d’utiliser ou de se fonder sur le présent document et les informations qu’il contient.

Ni ce document ni aucune copie de celui-ci ne peut être transmis ou distribué aux Etats-Unis d’Amérique, ou être distribués, directement ou indirectement, aux Etats-Unis d’Amérique. Tout manquement à cette restriction peut constituer une violation de la règlementation boursière des Etats-Unis d’Amérique.Ni le présent document ni aucune copie de celui-ci ne peut être transmis ou distribué au Canada, en Australie, ou au Japon. La distribution du présent document dans d’autres juridictions peut constituer une violation des dispositions légales et règlementaires en vigueur. Les personnes entrant en possession de ce document doivent s’informer et se conformer à ces lois et règlements. En acceptant de recevoir cette note de recherche, vous acceptez d’être lié par les restrictions visées ci-dessus."

L’Autorité des Marchés Financiers (AMF) a publié le 3 novembre dernier son Tableau de bord des investisseurs particuliers actifs Octobre 2025. Ces données, qui couvrent les transactions auprès de prestataires établis en France, affichent une dynamique toujours soutenue, malgré un contexte économique volatil.

Un niveau d’activité élevé pour les actions

Au 3ème trimestre 2025, 780 000 particuliers ont réalisé au moins un achat ou une vente sur des actions cotées dans l’Union européenne, soit une hausse de 18 % par rapport au même trimestre de 2024.

C’est le niveau le plus élevé depuis 4 ans, avec 10,9 millions de transactions.

Parmi ces particuliers, 633 000 ont effectué des achats, dont 59 000 nouveaux investisseurs (en hausse de 23 %). Ces « nouveaux » sont définis comme des débutants ou des investisseurs inactifs depuis janvier 2018.

Cette activité confirme le retour massif des particuliers en bourse, initié par l’IPO de la Française des Jeux en 2019 (1,6 milliard d’euros mobilisés), la crise Covid et encore amplifié par la volatilité des marchés que nous connaissons depuis 2022.

En 2025, cette tendance persiste, avec un focus croissant sur les actions européennes.

L’essor des ETF : une porte d’entrée pour les particuliers

L’activité sur les ETF (fonds indiciels cotés) est en plein essor : 400 000 particuliers ont effectué une transaction sur ces produits au 3ème trimestre 2025, en hausse de 45 % sur un an. Parmi eux, 359 000 ont acheté des ETF, dont 79 000 pour la première fois – un chiffre élevé, même s’il diminue légèrement par rapport aux deux premiers trimestres de 2025.

Les ETF attirent par leur simplicité et leur diversification, servant souvent de porte d’entrée vers les actions. Ce boom reflète une démocratisation de l’investissement, boostée par les plateformes en ligne et les campagnes éducatives.

Pourquoi est-ce une dynamique positive pour les sociétés cotées ?

L’intérêt confirmé des particuliers pour le marché boursier est un atout majeur pour les small et mid caps. D’abord, ils améliorent la liquidité : intervenant directement sur le carnet d’ordres, ils renforcent les échanges quotidiens. Ensuite, ils facilitent les levées de fonds : fidèles lors des augmentations de capital avec maintien du DPS, ils soutiennent les PME en croissance.

Pour les sociétés cotées, cette base actionnariale stable ancre une gouvernance plus ouverte et diverse, alignée sur le projet d’entreprise. Les particuliers offrent une empreinte économique significative, même si leur influence dans les instances décisionnelles reste marginale face aux institutionnels.

Comment attirer et fidéliser les actionnaires individuels ?

Pour capter cet intérêt, les sociétés disposent de leviers efficaces :

- la presse financière : Publications régulières dans les médias patrimoniaux pour accroître la visibilité.

- webinaires dédiés : Une ou deux sessions annuelles pour un dialogue direct avec le management.

- lettres aux actionnaires : Mises à jour régulières sur les actualités de l’entreprise.

- analyse financière : Des notes diffusées auprès des particuliers, comme celles produites par EuroLand Corporate, pour guider les décisions.

Un enjeu pour les PME cotées Cette activité soutenue des particuliers est encourageante, mais les PME doivent encore relever des défis : coûts de cotation, volatilité et concurrence des grandes capitalisations. Pour un vrai décollage, des incitations fiscales supplémentaires et une communication financière optimisée restent clés.

e l’introduction en Bourse n’est pas une contrainte, mais un vecteur de développement et d’indépendance

EuroLand Corporate, premier Listing Sponsor du marché Euronext Growth Paris, accompagne plus de 60 sociétés cotées, dont 37 en qualité de Listing Sponsor, dans leur stratégie de structuration et d’optimisation de leur communication financière.

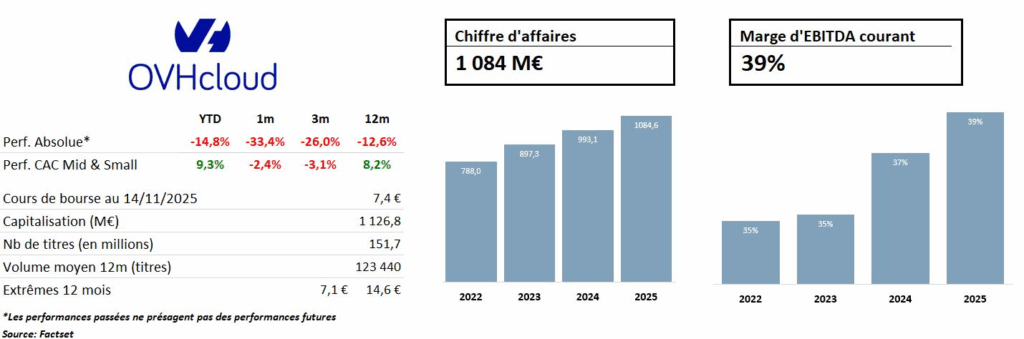

OVHcloud

OVHcloud s’impose comme un champion européen du cloud et une pépite de la French Tech, avec une empreinte mondiale grandissante et une exécution éprouvée. Le groupe opère 44 data centers sur quatre continents et accompagne près de 1,6 million de clients allant du grand compte à la start‑up. Son offre couvre serveurs dédiés, cloud public, PaaS et hébergement web.

Contexte

Jusqu’au début des années 2000, les entreprises géraient leurs propres serveurs dans des infrastructures coûteuses et rigides, incapables d’absorber les pics de trafic. L’essor du e-commerce a révélé ces limites. L’amélioration des réseaux a permis l’émergence du cloud, offrant des ressources flexibles, disponibles à la demande et facturées à l’usage. Ce modèle repose sur des datacenters, véritables usines numériques, qui assurent près de 95 % du trafic Internet mondial, dont la moitié aux États‑Unis. Dans ce paysage dominé par les géants américains, OVHcloud incarne une alternative européenne crédible. La société a franchi en 2025 un cap symbolique en dépassant le milliard d’euros de chiffre d’affaires sur l’exercice fiscal clos au 31 août, atteignant 1 084,6 millions d’euros, en progression de +9,3 % en données comparables. Son activité s’articule autour de deux segments principaux : le cloud privé offre des environnements dédiés permettant un contrôle renforcé des ressources et une personnalisation adaptée aux besoins spécifiques des entreprises tandis que le cloud public, en forte croissance, repose sur des ressources mutualisées accessibles à la demande.

Une maîtrise industrielle intégrale

OVHcloud se distingue par une intégration verticale rare : de l’acquisition des composants à l’exploitation de ses datacenters, en passant par l’assemblage interne des serveurs et le watercooling. Là où la plupart des acteurs s’appuient sur des prestataires externes, OVHcloud a choisi de conserver la maîtrise de ses propres infrastructures et de développer certaines de ses solutions logicielles. Cette organisation permet de contrôler les coûts, sécuriser l’approvisionnement et adapter les solutions aux besoins des clients. L’approche couvre une large gamme de serveurs (rack, blade, GPU pour l’IA ou pour l'edge computing) et s’accompagne d’une gestion en propre des datacenters, garantissant optimisation énergétique et continuité de service. Elle permet ainsi d’offrir un modèle compétitif en termes de prix, attractif pour les PME, mais aussi crédible pour les acteurs en quête d’une véritable alternative souveraine au cloud américain, porté par un acteur capable de maîtriser une partie substantielle des éléments de sa chaîne de valeur.

Internationalisation accélérée

OVHcloud a fait de l’internationalisation une stratégie alternative, tirant parti de la forte demande en infrastructures sur ces marchés. Aux États‑Unis, la croissance annuelle moyenne entre FY 2023 et FY 2025 dépasse 20% et devrait se prolonger dans les prochaines années. Le groupe y exploite 4 sites et plus de 10 Local Zones, des infrastructures légères qui rapprochent la puissance de calcul des utilisateurs finaux et réduisent la latence, ce qui lui permet de densifier rapidement la couverture mondiale et d’optimiser les coûts.

Le segment américain dépasse désormais les 100 M€ de revenus, porté par une demande en infrastructures de calcul particulièrement soutenue dans la zone notamment sur les besoins en CPU et GPU d’entrée de gamme. Parallèlement, l’expansion se poursuit en Asie avec les implantations présentes à Singapour, en Inde et en Australie, où la demande reste également soutenue.

Valorisation et catalyseurs

La correction récente du titre, liée à des perspectives prudentes sur le cloud privé en 2026, a ramené OVHcloud sur des niveaux de valorisation attractifs.

Alors que les tendances des acteurs PME sur le cloud privé devraient progressivement se stabiliser, la dynamique internationale et la croissance du cloud public devraient compenser ces effets à court-moyen terme. Le multiple EV/EBITDA 2026 ressort à 5,3x, nettement inférieur à la moyenne des comparables (11,1x), traduisant une décote significative. Dans ce contexte, le retour d’Octave Klaba à la tête du groupe en octobre dernier constitue un catalyseur positif supplémentaire, en réunissant vision stratégique et exécution opérationnelle entre les mains du fondateur. Sur ce marché porteur et avec une valorisation attractive, OVHcloud dispose de tous les atouts pour générer durablement de la valeur.

"La présente newsletter a été préparée par EuroLand Corporate indépendamment des sociétés mentionnées et est diffusée à titre purement informatif. Cette newsletter ne constitue ni ne fait partie d'aucune offre de cession ou de souscription de titres ni d'aucune invitation à une offre d'achat ou de souscription de titres. Ni la présente newsletter, ni une quelconque partie de cette newsletter, ne constitue le fondement d'un quelconque contrat ou engagement, et ne doit être utilisé à l'appui d'un tel contrat ou engagement ou constituer une incitation pour conclure un tel contrat ou engagement."