💡 À retenir cette semaine

Semaine marquée par une prudence sur les marchés, avec le Nasdaq en baisse de -1,6% et un S&P 500 en léger recul de -0,8%, dans un contexte de doutes croissants sur le rythme et la rentabilité des investissements liés à l’IA. En Europe, le CAC 40 recule de -0,5% et le CAC Mid & Small de -3,3%, pénalisé par une aversion au risque plus forte sur les petites capitalisations. L’ensemble traduit une rotation défensive, avec des investisseurs qui commencent à questionner le retour sur investissement des dépenses massives dans l’intelligence artificielle.

TOP valeurs de la semaine

✈️ Air France-KLM +13%

Air France-KLM signe une forte hausse de 13% cette semaine, portée par la nette détente des prix du pétrole. Le groupe bénéficie directement de la chute du Brent, en baisse de près de 40% depuis ses plus hauts récents, dans un contexte d’apaisement géopolitique entre les États-Unis et l’Iran et de reprise du trafic maritime via le détroit d’Ormuz. La baisse du coût du carburant améliore mécaniquement les perspectives de marges du secteur aérien, avec déjà des premières réductions de surcharges carburant observées chez certains transporteurs. Le titre profite donc pleinement de cet effet macro favorable, malgré un environnement opérationnel toujours sensible.

🤖 LightOn +11%

LightOn poursuit son rebond boursier avec une hausse hebdomadaire de 11%, porté par l’engouement autour de la souveraineté numérique et les annonces de déploiement de ses solutions d’IA générative auprès d’une quinzaine d’institutions publiques françaises. Le mouvement est également soutenu par le contexte politique favorable à l’IA en France, qui agit comme catalyseur pour le titre. Sur le plan financier, la visibilité s’est améliorée grâce à des opérations de financement par obligations et obligations convertibles, pour un montant total d’environ 3,7 M€, permettant d’étendre l’horizon de trésorerie jusqu’à fin 2027. De quoi renforcer temporairement la confiance du marché après une année 2025 très chahutée.

📰 Unify Group (ex : Reworld) +9%

Enfin, Reworld Media vient clore notre top hebdomadaire avec une performance de +10%. Sans annonce particulière, le leader de la presse thématique en France profite de cette belle semaine pour atteindre une performance de 20% depuis le début d’année.

FLOP valeurs de la semaine

👨💻 2CRSi -40%

La semaine a été particulièrement difficile pour 2CRSi dont le titre a décroché de 40%. Le spécialiste des serveurs haute performance a été la cible d’un rapport très critique publié par le vendeur à découvert Grizzly Research, mettant en cause plusieurs aspects de son activité et de ses perspectives commerciales. Malgré une réponse détaillée de la société et le démenti formel des accusations, les explications fournies n’ont pas suffi à rassurer les investisseurs. Le marché reste dans l’attente d’éléments tangibles permettant de dissiper les doutes soulevés, ce qui a alimenté de nouvelles prises de bénéfices sur une valeur qui affiche encore un parcours boursier exceptionnel depuis le début d’année.

💻 Memscap (-20%) et Semco (-17%)

Les deux spécialistes français des semi-conducteurs ont connu une semaine difficile dans le sillage de la correction observée sur l’ensemble du secteur. Le compartiment a souffert d’un regain de prudence des investisseurs vis-à-vis de la thématique de l’intelligence artificielle, alors que les montants considérables investis dans les infrastructures numériques commencent à alimenter des interrogations sur leur rentabilité future. Dans ce contexte, les grands noms américains du secteur ont lourdement corrigé en bourse, entraînant dans leur sillage des acteurs européens comme Memscap et Semco. Malgré des fondamentaux inchangés, le sentiment de marché s’est détérioré sur l’ensemble de la chaîne de valeur des semi-conducteurs cette semaine. Depuis le début d’année, Semco et Memscap continuent d’afficher des performances respectives de +70% et +20%.

"La présente newsletter a été préparée par EuroLand Corporate indépendamment des sociétés mentionnées et est diffusée à titre purement informatif.

Cette newsletter ne constitue ni ne fait partie d'aucune offre de cession ou de souscription de titres ni d'aucune invitation à une offre d'achat ou de souscription de titres. Ni la présente newsletter, ni une quelconque partie de cette newsletter, ne constitue le fondement d'un quelconque contrat ou engagement, et ne doit être utilisé à l'appui d'un tel contrat ou engagement ou constituer une incitation pour conclure un tel contrat ou engagement.

Toutes opinions, prévisions, projections et/ou estimations éventuellement formulées dans ce document sont entièrement celles d'EuroLand Corporate et sont données dans le cadre de ses activités usuelles de recherche et ne doivent pas être considérées comme ayant été autorisées ou approuvées par toute autre personne.

Toutes opinions, prévisions, projections et/ou estimations éventuellement contenues dans cette newsletter reflètent le jugement d'EuroLand Corporate à la date à laquelle elle est publiée, et il ne peut être garanti que les résultats ou évènements futurs soient en ligne avec ces opinions, prévisions, projections et/ou estimations. Ces opinions, prévisions, projections et/ou estimations peuvent faire l'objet de modifications par la suite sans préavis ni notification, leur exactitude n'est pas garantie et elles peuvent être incomplètes ou synthétisées. Ce document peut donc ne pas contenir toutes les informations relatives à la Société.

EuroLand Corporate attire l'attention du lecteur sur le fait que dans le respect de la réglementation en vigueur, il peut arriver que ses dirigeants ou salariés possèdent à titre personnel des valeurs mobilières ou des instruments financiers susceptibles de donner accès aux valeurs mobilières émises par la Société, sans que ce fait soit de nature à remettre en cause l'indépendance d'EuroLand Corporate dans le cadre de l'établissement de cette newsletter.

Tout investisseur doit se faire son propre jugement quant à la pertinence d'un investissement dans une quelconque valeur mobilière émise par la Société, en tenant compte des mérites et des risques qui y sont associés, de sa propre stratégie d'investissement et de sa situation légale, fiscale et financière.

EuroLand Corporate n'a pas vérifié de manière indépendante les informations fournies dans cette newsletter. A ce titre, aucune déclaration ou garantie, implicite ou explicite, n'est donnée quant à la sincérité, l'exactitude, l'exhaustivité ou la véracité des informations, opinions, prévisions, projections et/ou estimations contenues dans la présente newsletter. EuroLand Corporate, ni aucun de ses membres, dirigeants, employés ou conseillers, ni toute autre personne n’accepte d’être tenu d’une quelconque responsabilité (en raison d’une négligence ou autrement) pour tout préjudice de quelque nature que ce soit qui résulterait de l'utilisation de la présente newsletter, de son contenu, de son exactitude, de toute omission dans la présente newsletter, ou encore lié d'une quelconque manière à la présente newsletter.

La présente newsletter ne peut être reproduite, communiquée ou diffusée, directement ou indirectement, dans son intégralité ou en partie, de quelque façon que ce soit sans l'accord d'EuroLand Corporate.

Ce document ne peut être diffusé auprès de personnes soumises à certaines restrictions. Ainsi, en particulier, au Royaume-Uni, ce document s'adresse uniquement aux personnes qui (i) sont des professionnels en matière d'investissements au sens de l'article 19(5) du Financial Services and Markets Act 2000 (Financial Promotion) Order 2005 (tel qu'actuellement en vigueur, ci-après le « Financial Promotion Order »), (ii) sont visées à l'article 49(2) (a) à (d) (« high net worth companies, unincorporated associations etc. ») du Financial Promotion Order, (iii) sont en dehors du Royaume-Uni, ou (iv) sont des personnes à qui une invitation ou une incitation à s'engager dans des activités d'investissement (au sens de la section 21 du Financial Services and Markets Act 2000) dans le cadre de l'émission ou de la cession de toutes valeurs mobilières peut être légalement communiquée, directement ou indirectement (toutes ces personnes étant dénommées ensemble, les « Personnes Habilitées »). Ce document s'adresse uniquement aux Personnes Habilitées et ne peut être utilisé par aucune personne autre qu'une Personne Habilitée. Toute personne autre qu’une Personne Habilitée doit s’abstenir d’utiliser ou de se fonder sur le présent document et les informations qu’il contient.

Ni ce document ni aucune copie de celui-ci ne peut être transmis ou distribué aux Etats-Unis d’Amérique, ou être distribués, directement ou indirectement, aux Etats-Unis d’Amérique. Tout manquement à cette restriction peut constituer une violation de la règlementation boursière des Etats-Unis d’Amérique.Ni le présent document ni aucune copie de celui-ci ne peut être transmis ou distribué au Canada, en Australie, ou au Japon. La distribution du présent document dans d’autres juridictions peut constituer une violation des dispositions légales et règlementaires en vigueur. Les personnes entrant en possession de ce document doivent s’informer et se conformer à ces lois et règlements. En acceptant de recevoir cette note de recherche, vous acceptez d’être lié par les restrictions visées ci-dessus."

Les marchés ont parfois besoin d’un symbole. En juin, ils l’ont trouvé avec SpaceX. L’entreprise d’Elon Musk a réalisé la plus grande introduction en bourse de l’histoire, avec 75 Mds$ d’actions initialement proposées aux investisseurs, puis plus de 85 Mds$ finalement levés après l’exercice de l’option de surallocation par les banques.

Le plus spectaculaire n’est peut-être même pas là. Dans ses premières séances cotées, l’action SpaceX s’est envolée de près de +50%, au point de dépasser temporairement la capitalisation d’Amazon (située autour de 2 500 Mds$). Le contraste est vertigineux et interroge sur la valorisation de ce champion de l’espace. En effet, en 2025, Space X a enregistré un chiffre d’affaires de 19 Mds$, contre plus de 700 Mds$ pour Amazon, le tout avec une rentabilité opérationnelle négative.

Autrement dit, le marché ne valorise pas SpaceX pour sa taille actuelle, mais pour la place qu’elle pourrait occuper demain.

C’est précisément ce qui rend le dossier fascinant. SpaceX n’est plus seulement regardée comme une entreprise spatiale. Elle coche plusieurs cases qui font rêver les investisseurs. Les fusées, les satellites, Starlink, les infrastructures de données, l’intelligence artificielle et, bien sûr, Elon Musk. Le récit est puissant, presque parfait pour un marché à la recherche des champions de la prochaine décennie.

Mais SpaceX n’est pas un cas isolé. Depuis quelques semaines, les levées de fonds dans la tech et l’IA s’enchaînent à un rythme impressionnant. Près de 150 Mds$ auraient été levés en quelques jours par les grands noms du secteur, en actions comme en dette. Nvidia a placé 25 Mds$ d’obligations, avec plus de 85 milliards de dollars d’ordres. Anthropic aurait emprunté 35 Mds$ auprès de Blackstone et Apollo. Amazon, Alphabet, Meta ou Oracle ont eux aussi sollicité les investisseurs pour financer leurs besoins massifs.

Pourquoi un tel appétit ? Parce que la course à l’IA coûte très cher. Il faut acheter des puces, construire des centres de données, recruter les meilleurs talents, sécuriser de la puissance de calcul et rester dans le peloton de tête. Dans ce contexte, les marchés ne financent plus seulement des résultats actuels. Ils financent une place dans la prochaine révolution industrielle.

L'acquisition de Cursor par Space X illustre ce changement de dimension. Le rachat, valorisé 60 Mds$, a été réglé en actions, sans consommation immédiate de cash. Après son envolée boursière, le groupe dispose désormais d’une monnaie d’acquisition très puissante pour accélérer dans l’IA. Mais cette force dépend directement du niveau de confiance accordé par le marché.

C’est là que le retour récent de l’action vers 160$ (c.-20% sur 5 jours) mérite d’être suivi de près. La baisse ne remet pas forcément en cause l’histoire de long terme. Elle rappelle simplement une règle de base. Même les plus beaux récits doivent finir par justifier leur prix.

SpaceX résume parfaitement le moment de marché. Les investisseurs veulent être exposés à l’IA, aux infrastructures critiques et aux plateformes capables de dominer demain. Mais après l’euphorie initiale, une nouvelle phase commence. Celle où il faudra transformer la promesse en chiffres, la valorisation en résultats, et le rêve spatial en performance financière durable.

L’intelligence artificielle s’invite progressivement dans le monde de l’épargne et de l’investissement notamment auprès des actionnaires individuels. Dans une étude publiée en mai 2026, l’Autorité des marchés financiers (AMF) s’est penchée sur les usages, les perceptions et les attentes des Français vis-à-vis de l’IA appliquée à l’investissement.

Premier constat : malgré l’omniprésence du sujet, l’IA ne constitue pas encore une source d’information majeure pour les épargnants. Seuls 11 % des Français déclarent y avoir recours avant de réaliser un placement, loin derrière les conseillers bancaires ou financiers, cités par 42 % des personnes interrogées. Son utilisation est néanmoins nettement plus marquée chez les moins de 35 ans, dont près d’un sur cinq déclare déjà l’utiliser. Cette proportion tombe à seulement 4 % chez les plus de 55 ans.

L’IA apparaît donc aujourd’hui comme un outil complémentaire. Les utilisateurs s’en servent principalement pour mieux comprendre les produits financiers, rechercher des informations sur les placements ou suivre l’actualité des marchés. En revanche, très peu d’investisseurs s’appuient exclusivement sur l’IA pour prendre leurs décisions : seuls 3 % des investisseurs déclarent lui déléguer entièrement leurs choix.

L’étude met également en évidence un profil d’utilisateur relativement identifiable. Les investisseurs en crypto-actifs, les jeunes actifs, les catégories socio-professionnelles supérieures et les personnes ayant un niveau d’études élevé sont les plus enclins à intégrer ces outils dans leur processus de réflexion. Cette tendance traduit une recherche d’autonomie et une plus grande appétence pour l’innovation, mais également une prise de risque plus importante.

Au-delà des usages actuels, les Français semblent percevoir l’IA comme un levier susceptible de transformer en profondeur la relation entre les investisseurs et les professionnels de la finance. Plus de la moitié d’entre eux estiment qu’elle pourrait permettre de délivrer des conseils plus personnalisés, améliorer la performance des placements et réduire les frais de gestion. 54 % considèrent même qu’elle pourrait, à terme, remplacer une partie du rôle traditionnel du conseiller humain.

Cette utilisation actuelle de l’IA reste à nuancer. Deux tiers des Français considèrent que l’utilisation de l’IA comporte des risques, notamment celui d’erreurs ou de mauvaises décisions. Plus de la moitié craignent également une complexification des produits et une perte de transparence dans les processus d’investissement. Les plus jeunes, pourtant plus familiers avec ces outils, sont aussi ceux qui identifient le plus clairement ces risques.

L’AMF souligne également un point d’attention important : les utilisateurs réguliers de l’IA sont plus nombreux à avoir déjà été confrontés à des escroqueries financières. Cette corrélation ne signifie évidemment pas que l’IA est en cause, mais elle rappelle qu’une plus grande autonomie informationnelle ne dispense ni de vigilance ni d’esprit critique.

EuroLand Corporate, premier Listing Sponsor du marché Euronext Growth Paris, accompagne plus de 60 sociétés cotées, dont 39 en qualité de Listing Sponsor, dans leur stratégie de structuration et d’optimisation de leur communication financière.

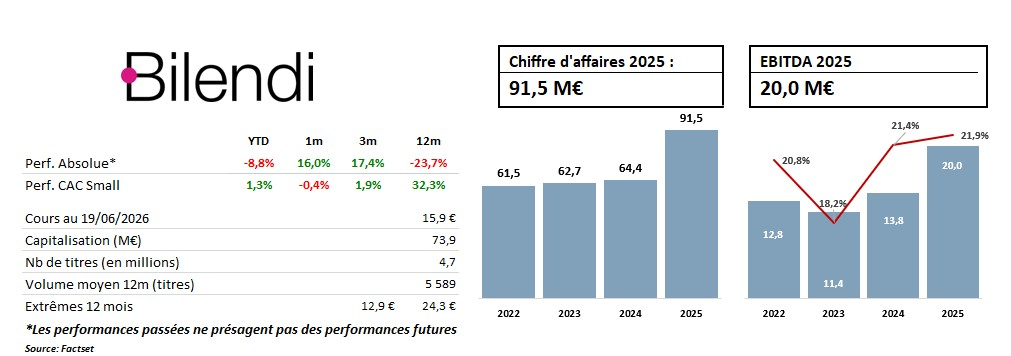

Bilendi - Le tournant de l'IA

Fondée en 1999 par Marc Bidou, son actuel PDG, sous le nom de Maximiles puis rebaptisée Bilendi en 2014, la société est cotée sur Euronext Growth Paris depuis 2005. En vingt-cinq ans, elle s’est hissée parmi les quatre leaders mondiaux de la collecte de données pour les études de marché, aux côtés de Dynata, Prodege et Norstat, tout en restant le seul acteur coté de ce marché oligopolistique.

Le cœur du modèle de Bilendi repose sur un actif rare et difficilement réplicable : un portefeuille de panels propriétaires couvrant 44 pays et regroupant plus de 4 millions de panélistes, profilés selon plus de 300 critères. Constituer puis fidéliser de tels panels dans plusieurs pays exige des investissements de long terme qui découragent toute nouvelle entrée et constituent une véritable barrière à l’entrée. Le groupe sert aujourd’hui près de 2 700 clients (agences et instituts d’études, agences médias, cabinets de conseil, entreprises) au travers de 21 bureaux répartis dans 18 pays et plus de 620 collaborateurs.

À l’inverse d’un institut généraliste, Bilendi s’est historiquement concentré sur le maillon le plus technique et le plus stratégique de la chaîne de valeur : l’accès aux répondants qualifiés, la gestion du terrain, le contrôle qualité et le traitement des réponses. Un savoir-faire pointu, bâti dans la durée, qui devient un avantage concurrentiel croissant à l’ère de l’IA, où la donnée humaine vérifiée n’a jamais eu autant de valeur.

Le groupe engage aujourd’hui un tournant stratégique majeur : passer du statut de fournisseur de terrain à celui de plateforme d’insights intégrée et AI-native, capable de couvrir l’intégralité de l’étude, de la conception du questionnaire jusqu’au rapport final. Cette ambition s’incarne dans BARI, son moteur d’IA propriétaire, et dans la Bilendi Platform, sa solution self-service.

Ce repositionnement s’appuie sur plusieurs relais de croissance clairement identifiés. La transformation IA, d’abord, avec le déploiement de BARI et de la Bilendi Platform, qui adresse un marché du self-service en plein essor (+14,3 % par an, contre +1,8 % seulement pour les panels traditionnels). L’élargissement du marché adressable aux corporates, ensuite, avec un potentiel estimé à 10 000 à 15 000 clients, contre 2 700 aujourd’hui. L’intégration de Netquest, acquis début 2025 auprès de NielsenIQ pour 54 M€, qui ouvre l’Ibérie et 19 pays d’Amérique Latine et porte désormais à plus de 80 % la part des revenus réalisés hors de France. Et enfin une politique M&A disciplinée, qui pourra reprendre une fois le levier réduit.

L’exposition à ces marchés porteurs se traduit déjà dans les fondamentaux. En 2025, le chiffre d’affaires a bondi de +42,2 % à 91,5 M€, porté par Netquest, avec un EBITDA de 20 M€ (+45 %), soit une marge de 21,9 %, et un résultat net ajusté de 7,6 M€ (+47,5 %). Sur dix ans, la trajectoire est remarquable, avec un TCAM de +19,7 %, le chiffre d’affaires étant passé de 12,7 M€ en 2014 à 91,5 M€ en 2025, à parts égales entre croissance organique et acquisitions ciblées. Engagé dans un plan stratégique jusqu’en 2030, le groupe vise 175 à 200 M€ de chiffre d’affaires et une marge d’EBITDA supérieure à 25 %, des objectifs ambitieux mais crédibles au regard du repositionnement engagé et des synergies à venir.

L’alignement des intérêts est par ailleurs solide : le fondateur Marc Bidou détient toujours 15,1 % du capital et les salariés 2,6 %, le flottant représentant 82,3 %. Seul bémol à court terme, un levier post-Netquest de 2,4x l’EBITDA qui bride temporairement la capacité de croissance externe.

En Bourse, le titre est pourtant nettement décoté. Autour de 16,5 €, Bilendi se traite à peine plus d’1x son chiffre d’affaires (EV proche de 115 M€, soit environ 1,2x les ventes 2026e), très loin des 1,9x payés par le groupe lui-même pour acquérir Netquest et de la médiane sectorielle de 2,1x observée sur les transactions récentes. Une valorisation qui ne reflète ni la qualité de l’actif, ni le potentiel de la transformation en cours.

"La présente newsletter a été préparée par EuroLand Corporate indépendamment des sociétés mentionnées et est diffusée à titre purement informatif. Cette newsletter ne constitue ni ne fait partie d'aucune offre de cession ou de souscription de titres ni d'aucune invitation à une offre d'achat ou de souscription de titres. Ni la présente newsletter, ni une quelconque partie de cette newsletter, ne constitue le fondement d'un quelconque contrat ou engagement, et ne doit être utilisé à l'appui d'un tel contrat ou engagement ou constituer une incitation pour conclure un tel contrat ou engagement."

💡 À retenir cette semaine

Un accord de paix, et une introduction en bourse historique aux USA: cette semaine, les indices boursiers ont le vent en poupe. Le CAC 40 gagne +3,4%, le S&P +3,4% et le Nasdaq +5,2%. Ce dernier approche des +20% depuis le début de l'année, en seulement six mois !

TOP valeurs de la semaine

🤖 Lighton +70%

Le dossier IA souveraine s'est réveillé d'un coup. Mardi, Sébastien Lecornu a annoncé 655 M€ supplémentaires pour l'IA via France 2030 et la généralisation d'un assistant conversationnel souverain commun aux administrations. Or LightOn est l'un des rares acteurs cotés directement exposés à cette commande publique : le groupe venait justement de confirmer le déploiement en production de son infrastructure chez une quinzaine d'institutions publiques, sous contrats pluriannuels. Le titre en a profité pour flamber. Il reste néanmoins plus de 50% sous son cours d'introduction de novembre 2024, séquelle des warnings à répétition de 2025. Rebond de momentum politique : reste à transformer l'essai sur le passage à l'échelle.

🏭 Carbios +16%

La greentech clermontoise retrouve un peu de couleurs après des mois compliqués. Le marché avait lourdement sanctionné l'enchaînement des mauvaises nouvelles (décalage du calendrier du projet chinois avec Wankai, valse à la direction générale, perte nette 2025 creusée à 34,3 M€). Mais avec une trésorerie de 59 M€ et la confirmation de l'usine de Longlaville, les niveaux atteints commençaient à intégrer beaucoup de pessimisme. Le rebond ressemble cependant davantage à un mouvement technique sur un dossier déprimé qu'à une revalidation fondamentale.

🌱 Afyren +15%

L'autre greentech clermontoise a livré mardi, à l'occasion de son AG, un point d'étape qui valide enfin la thèse industrielle. Sur le premier semestre 2026, l'usine AFYREN NEOXY a produit plusieurs centaines de tonnes d'acides organiques et un volume important d'engrais, pour des facturations d'environ 1 M€, soit le double de l'ensemble de l'exercice 2025. Surtout, la capacité de production démontrée atteint désormais 20% de la pleine capacité. Après une année de scepticisme sur l'exécution, et une augmentation de capital de 7 M€ en février, le marché apprécie les bonnes nouvelles.

FLOP valeurs de la semaine

👂 Sensorion -21%

À l'issue de sa revue stratégique, la biotech montpelliéraine a arrêté le développement de SENS-501 (perte auditive liée au gène OTOF) et mis fin au recrutement de l'essai Audiogene, pour tout reconcentrer sur SENS-601 (gène GJB2). Le marché n'a pas aimé : abandon d'un programme, et communication jugée maladroite par certains. Le titre, déjà sur un plus bas 52 semaines, en a repris un coup.

🤿 Exail Technologies -11%

En fin de semaine dernière, le spécialiste des drones navals a révélé un différend avec son partenaire financier ICG sur la valorisation retenue pour Exail Holding, sa filiale non cotée, dans le cadre du refinancement du groupe. Un bras de fer chiffré autour de 380 M€. Le titre a décroché de plus de 15% à l'ouverture vendredi, dans des volumes en hausse de près de 800% sur la moyenne. L'épisode tranche avec un opérationnel pourtant excellent (CA T1 +40%, carnet de commandes plein). AG mixte le 19 juin à surveiller de près.

🛢️ Maurel & Prom -9%

Victime collatérale de la paix. L'annonce d'un accord USA-Iran le 14 juin et la réouverture du détroit d'Ormuz confirmée par Trump ont fait s'évaporer la prime de guerre qui gonflait le baril : le Brent a plongé sous 80 dollars mardi, pour la première fois depuis début mars, après avoir frôlé 120 dollars au plus fort de la crise. Pour un pur pétrolier comme M&P, la mécanique est immédiate: le titre avait surfé la flambée du brut au printemps. Les investisseurs encaissent désormais leurs plus-values à mesure que le scénario de pénurie estivale s'éloigne.

"La présente newsletter a été préparée par EuroLand Corporate indépendamment des sociétés mentionnées et est diffusée à titre purement informatif.

Cette newsletter ne constitue ni ne fait partie d'aucune offre de cession ou de souscription de titres ni d'aucune invitation à une offre d'achat ou de souscription de titres. Ni la présente newsletter, ni une quelconque partie de cette newsletter, ne constitue le fondement d'un quelconque contrat ou engagement, et ne doit être utilisé à l'appui d'un tel contrat ou engagement ou constituer une incitation pour conclure un tel contrat ou engagement.

Toutes opinions, prévisions, projections et/ou estimations éventuellement formulées dans ce document sont entièrement celles d'EuroLand Corporate et sont données dans le cadre de ses activités usuelles de recherche et ne doivent pas être considérées comme ayant été autorisées ou approuvées par toute autre personne.

Toutes opinions, prévisions, projections et/ou estimations éventuellement contenues dans cette newsletter reflètent le jugement d'EuroLand Corporate à la date à laquelle elle est publiée, et il ne peut être garanti que les résultats ou évènements futurs soient en ligne avec ces opinions, prévisions, projections et/ou estimations. Ces opinions, prévisions, projections et/ou estimations peuvent faire l'objet de modifications par la suite sans préavis ni notification, leur exactitude n'est pas garantie et elles peuvent être incomplètes ou synthétisées. Ce document peut donc ne pas contenir toutes les informations relatives à la Société.

EuroLand Corporate attire l'attention du lecteur sur le fait que dans le respect de la réglementation en vigueur, il peut arriver que ses dirigeants ou salariés possèdent à titre personnel des valeurs mobilières ou des instruments financiers susceptibles de donner accès aux valeurs mobilières émises par la Société, sans que ce fait soit de nature à remettre en cause l'indépendance d'EuroLand Corporate dans le cadre de l'établissement de cette newsletter.

Tout investisseur doit se faire son propre jugement quant à la pertinence d'un investissement dans une quelconque valeur mobilière émise par la Société, en tenant compte des mérites et des risques qui y sont associés, de sa propre stratégie d'investissement et de sa situation légale, fiscale et financière.

EuroLand Corporate n'a pas vérifié de manière indépendante les informations fournies dans cette newsletter. A ce titre, aucune déclaration ou garantie, implicite ou explicite, n'est donnée quant à la sincérité, l'exactitude, l'exhaustivité ou la véracité des informations, opinions, prévisions, projections et/ou estimations contenues dans la présente newsletter. EuroLand Corporate, ni aucun de ses membres, dirigeants, employés ou conseillers, ni toute autre personne n’accepte d’être tenu d’une quelconque responsabilité (en raison d’une négligence ou autrement) pour tout préjudice de quelque nature que ce soit qui résulterait de l'utilisation de la présente newsletter, de son contenu, de son exactitude, de toute omission dans la présente newsletter, ou encore lié d'une quelconque manière à la présente newsletter.

La présente newsletter ne peut être reproduite, communiquée ou diffusée, directement ou indirectement, dans son intégralité ou en partie, de quelque façon que ce soit sans l'accord d'EuroLand Corporate.

Ce document ne peut être diffusé auprès de personnes soumises à certaines restrictions. Ainsi, en particulier, au Royaume-Uni, ce document s'adresse uniquement aux personnes qui (i) sont des professionnels en matière d'investissements au sens de l'article 19(5) du Financial Services and Markets Act 2000 (Financial Promotion) Order 2005 (tel qu'actuellement en vigueur, ci-après le « Financial Promotion Order »), (ii) sont visées à l'article 49(2) (a) à (d) (« high net worth companies, unincorporated associations etc. ») du Financial Promotion Order, (iii) sont en dehors du Royaume-Uni, ou (iv) sont des personnes à qui une invitation ou une incitation à s'engager dans des activités d'investissement (au sens de la section 21 du Financial Services and Markets Act 2000) dans le cadre de l'émission ou de la cession de toutes valeurs mobilières peut être légalement communiquée, directement ou indirectement (toutes ces personnes étant dénommées ensemble, les « Personnes Habilitées »). Ce document s'adresse uniquement aux Personnes Habilitées et ne peut être utilisé par aucune personne autre qu'une Personne Habilitée. Toute personne autre qu’une Personne Habilitée doit s’abstenir d’utiliser ou de se fonder sur le présent document et les informations qu’il contient.

Ni ce document ni aucune copie de celui-ci ne peut être transmis ou distribué aux Etats-Unis d’Amérique, ou être distribués, directement ou indirectement, aux Etats-Unis d’Amérique. Tout manquement à cette restriction peut constituer une violation de la règlementation boursière des Etats-Unis d’Amérique.Ni le présent document ni aucune copie de celui-ci ne peut être transmis ou distribué au Canada, en Australie, ou au Japon. La distribution du présent document dans d’autres juridictions peut constituer une violation des dispositions légales et règlementaires en vigueur. Les personnes entrant en possession de ce document doivent s’informer et se conformer à ces lois et règlements. En acceptant de recevoir cette note de recherche, vous acceptez d’être lié par les restrictions visées ci-dessus."

Emmanuel Macron a remis l'électrification au centre du jeu. Après le plan gouvernemental « Électrifions la France ! » dévoilé le 23 avril, le chef de l'État a réuni fin mai à l'Élysée son « équipe de France de l'électrification », composée de quelque 200 représentants d'entreprises, de fédérations et d'organismes publics.

L'ambition chiffrée est nette : ramener la part des fossiles de 58% à moins de 30% d'ici 2035, en portant l'électricité à 38% de la consommation énergétique. Derrière le récit classique de souveraineté, il pourrait il y avoir du concret.

Si l'attention médiatique se concentre naturellement sur les gros contrats (le milliard promis de Stellantis à Mulhouse, EDF, Enedis), il existe tout de même un intérêt pour l'investisseur small cap dans la chaîne d'exécution. Trois poches méritent le radar.

D'abord, l'infrastructure de recharge. L'objectif est de passer de plus de 185 000 bornes en service à 400 000 d'ici 2030, avec par exemple un investissement de 300 M€ d'Electra pour 1 000 points de charge ultra-rapides par an d'ici 2030. Tout l'écosystème d'installation, de maintenance et de pilotage électrique en bénéficie en cascade.

Ensuite, le bâtiment et le chauffage. Le volet le plus contraignant est réglementaire : dès le 1er septembre 2026, les aides à la rénovation d'ampleur des maisons individuelles seront conditionnées au remplacement d'une chaudière fossile. C'est un signal direct pour les fabricants et installateurs de pompes à chaleur, un sous-secteur où plusieurs valeurs cotées et candidats à la cote se positionnent.

Enfin, l'amont électrique : câbles, connectique, équipements de réseau. Sur cet aspect, la cote small cap offre des points d'entrée relativement bon marché sur les sous-traitants spécialisés.

Évidemment, un plan d'État ne fait pas une thèse d'investissement à lui seul. Les annonces de subventions sont souvent recyclées d'un communiqué à l'autre, et le risque politique (budget, alternance, recalibrage) pèse forcément sur la durabilité des aides et la crédibilité des ambitions en la matière.

Le bon réflexe n'est pas d'acheter « le thème », mais de chercher les sociétés dont le carnet de commandes est déjà adossé à cette dynamique, indépendamment des subventions et des effets d'annonce : celles qui vont gagner parce que l'électrification est structurelle, pas parce qu'un guichet politique est ouvert en la matière.

En soixante ans à la tête de Berkshire Hathaway, Warren Buffett n’a versé qu’un seul dividende. C’était en 1967, dix cents par action, et il en plaisante encore : il devait se trouver aux toilettes au moment de la décision. Voilà donc le plus célèbre investisseur de l’histoire, celui qui a bâti l’une des plus formidables machines à créer de la valeur du siècle, qui n’a jamais voulu rendre un centime à ses actionnaires — tout en remplissant son propre portefeuille de Coca-Cola, l’un des payeurs de dividendes les plus réguliers du monde.

Le paradoxe mérite qu’on s’y arrête. Car peu de sujets divisent autant la planète financière. Pour des générations d’épargnants français, le dividende est la récompense tangible de la patience : le coupon d’Air Liquide, le rendement de TotalEnergies, le versement trimestriel qui matérialise la propriété. Pour toute une école d’investisseurs, à l’inverse, le dividende est presque suspect : une entreprise qui rend l’argent serait une entreprise qui ne sait plus quoi en faire.

Alors, qui a raison ? Le dividende est-il la preuve d’une santé insolente, ou la confession élégante d’un avenir rétréci ? La réponse, comme souvent en finance, ne tient ni dans le montant ni dans le rendement. Elle tient dans une question que trop peu d’investisseurs se posent : que fait l’entreprise de l’argent qu’elle ne distribue pas ?

1. Le dividende, langage de la confiance

Commençons par ce que le dividende a d’irremplaçable : c’est du cash. On peut discuter un résultat net, retraiter un EBITDA, embellir une communication financière. On ne maquille pas un virement bancaire. Dans un monde où la comptabilité laisse des marges d’interprétation, le dividende est l’une des rares preuves de vie incontestables : pour le verser, encore faut-il que l’argent existe.

La recherche académique a formalisé cette intuition dès les années 1950. John Lintner, professeur à Harvard, a montré que les dirigeants lissent leurs dividendes dans le temps et ne les réduisent qu’en tout dernier recours, tant la sanction boursière d’une coupe est violente. C’est précisément ce qui rend le dividende crédible : parce qu’il est coûteux à maintenir et humiliant à couper, il constitue un engagement sur les flux futurs. Les financiers parlent de « théorie du signal » : en versant, le management dit quelque chose qu’un communiqué de presse ne pourra jamais dire.

Le dividende discipline aussi. Michael Jensen l’a théorisé en 1986 : le cash qui dort dans une entreprise finit rarement bien. Il finance des acquisitions de prestige, des diversifications hasardeuses, des sièges sociaux somptuaires — ce que les économistes appellent les coûts d’agence. Rendre l’argent aux actionnaires, c’est retirer aux dirigeants la tentation de le dépenser mal. Le dividende n’est pas seulement un flux : c’est un garde-fou.

Les marchés ont d’ailleurs leur aristocratie : Coca-Cola augmente son dividende depuis plus de soixante ans consécutifs, L’Oréal le fait croître avec une régularité de métronome, Air Liquide a bâti l’une des bases d’actionnaires individuels les plus fidèles d’Europe sur la constance de sa politique de distribution. Chez ces entreprises, le dividende n’avoue aucune faiblesse : il déborde d’une rente que même un réinvestissement ambitieux ne parvient pas à absorber en totalité.

2. Ce que le dividende avoue

Et pourtant. Chaque euro distribué est un euro que l'entreprise renonce à réinvestir. Là réside l'aveu. Une société capable de faire fructifier son capital à 20 % par an détruit de la valeur en le rendant à des actionnaires qui le replaceront, en moyenne, à 7 ou 8 %. Buffett en a fait une règle simple : une entreprise n'est fondée à retenir un dollar de profit que si ce dollar crée au moins un dollar de valeur boursière. Sinon, qu'elle le rende. Le dividende n'est légitime que par défaut d'une meilleure idée.

C'est pourquoi l'initiation d'un dividende est si souvent lue comme un tournant. Lorsque Microsoft annonce son tout premier versement, en janvier 2003, Wall Street y voit la fin officielle de l'hypercroissance. Amazon n'a jamais versé un centime en trente ans de cotation ; Alphabet et Meta ne s'y sont résolus qu'en 2024, du bout des lèvres. Le message des géants de la croissance a toujours été le même : notre meilleur placement, c'est nous.

L'aveu devient inquiétant lorsque le rendement grimpe trop haut. Un rendement de dividende est une fraction : le dividende au numérateur, le cours au dénominateur. Un rendement de 8 ou 9 % est rarement un cadeau ; c'est le plus souvent un dénominateur qui s'est effondré. Les telecoms européens l'ont démontré pendant deux décennies : des rendements somptueux adossés à des cours en érosion continue, pour un rendement total médiocre, voire négatif. Les banques d'avant 2008 offraient les plus beaux coupons de la cote ; ils se sont évaporés en quelques semaines. C'est le piège à rendement, le yield trap : le dividende le plus dangereux est celui qu'on verse pour retenir l'actionnaire, non pour le récompenser.

3. Le faux débat : ce qui compte n’est pas le versement, c’est le reste

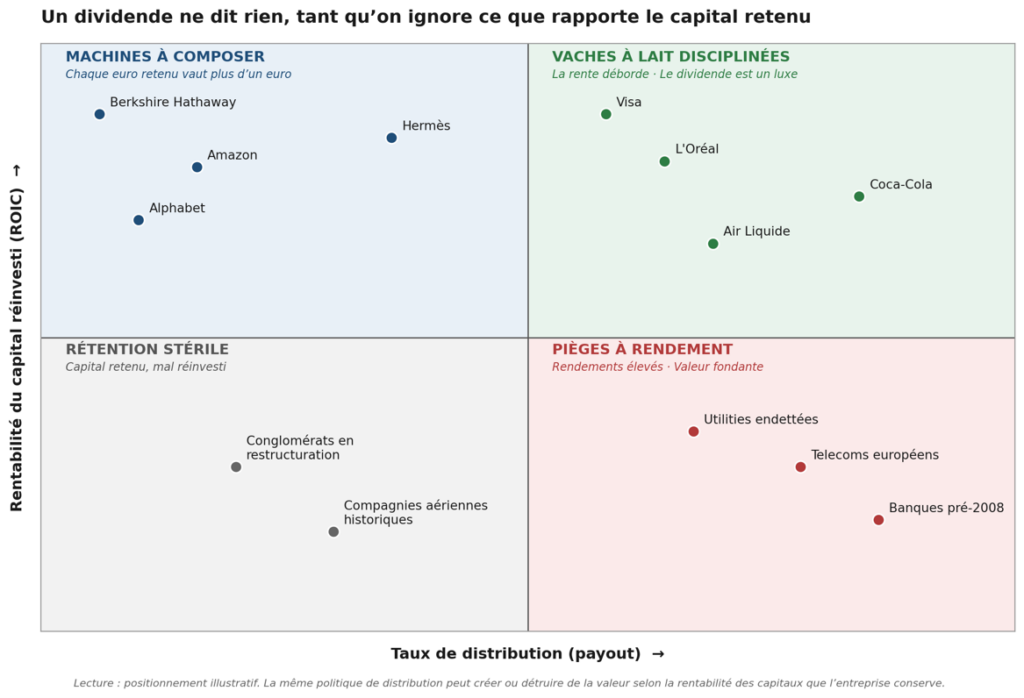

Dès 1961, Merton Miller et Franco Modigliani, futurs prix Nobel, ont posé le principe : la politique de dividende, en elle-même, ne crée ni ne détruit de valeur. Ce qui fait la valeur d'une entreprise, c'est le rendement de ses actifs, pas la façon dont elle découpe son cash. Verser ou retenir revient à couper une pizza en six ou en huit parts : cela ne la rend pas plus grande.

La vraie question est donc ailleurs : que rapporte le capital que l'entreprise conserve ? D'où une grille de lecture simple, en croisant le taux de distribution et le ROIC — la rentabilité des capitaux réinvestis. En haut à gauche, les machines à composer, qui retiennent tout parce que chaque euro retenu vaut plus d'un euro : Berkshire, Amazon, longtemps Alphabet. En haut à droite, les vaches à lait disciplinées, dont la rente déborde les besoins : L'Oréal, Air Liquide, Coca-Cola, Visa. En bas à droite, les pièges à rendement, qui distribuent généreusement faute de mieux. En bas à gauche, le pire des mondes : le capital gardé et mal employé.

Un même dividende peut donc tout dire et son contraire. Versé par L'Oréal, il signe l'opulence d'un modèle qui génère plus de cash qu'il ne peut en déployer. Versé par un opérateur télécom surendetté, il ressemble à une excuse en forme de coupon. La force ou la faiblesse ne sont pas dans le chèque : elles sont dans ce qu'il reste après le chèque.

4. Le malentendu français : le dividende n’est pas un revenu, c’est un rendement

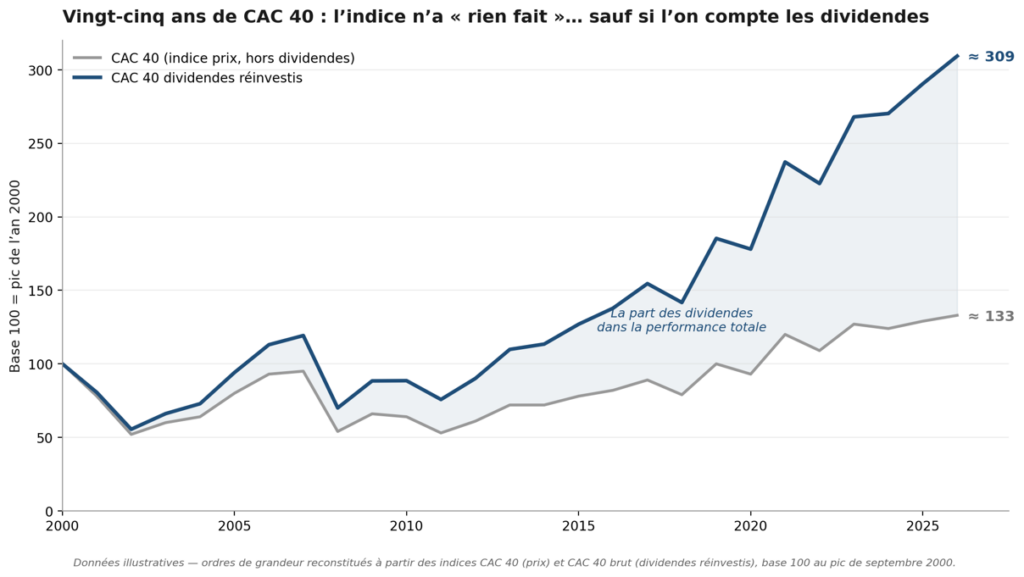

Reste un point que le débat idéologique fait trop souvent oublier : à l’échelle d’un indice et d’une vie d’épargnant, les dividendes sont une composante massive de la performance. Le CAC 40 en offre la démonstration la plus spectaculaire. Mesuré en prix — comme il s’affiche chaque soir à la télévision —, l’indice a mis près d’un quart de siècle à dépasser durablement son pic de l’an 2000. Dividendes réinvestis, le même indice a environ triplé sur la période. Toute la différence tient à ces coupons que l’indice phare ignore et que le temps transforme en capital.

Mais attention au glissement : dire que les dividendes réinvestis font la performance de long terme ne revient pas à dire qu’il faut acheter les actions au plus fort rendement. C’est même souvent l’inverse. Le dividende crée de la valeur quand il est réinvesti et quand il provient d’une rente solide ; il en détruit quand il sert d’alibi à l’immobilisme ou quand il rémunère la patience d’actionnaires embarqués sur un navire qui prend l’eau.

Ni récompense, ni promesse : un aveu

Le dividende est-il un signe de force ou un aveu de faiblesse ? Les deux, et c’est précisément ce qui le rend si instructif. Il est un signe de force quand il déborde d’une forteresse — quand l’entreprise gagne plus qu’elle ne peut raisonnablement réinvestir et préfère la lucidité à la démesure. Il est un aveu de faiblesse quand il masque une érosion, achète une fidélité, ou dispense le management de répondre à la seule question qui vaille : pourquoi le marché ne croit-il plus à votre avenir ?

Pour l’investisseur particulier, la leçon tient en un renversement de perspective. Devant une action à dividende, la bonne question n’est pas « combien verse-t-elle ? » mais « que fait-elle de ce qu’elle garde ? ». Un rendement de 3 % adossé à un capital réinvesti à 15 % vaut infiniment mieux qu’un rendement de 8 % adossé à un capital qui se délite. Le coupon se voit ; la rentabilité du capital retenu, elle, se cherche — et c’est elle qui fait les fortunes.

EuroLand Corporate, premier Listing Sponsor du marché Euronext Growth Paris, accompagne plus de 60 sociétés cotées, dont 39 en qualité de Listing Sponsor, dans leur stratégie de structuration et d’optimisation de leur communication financière.

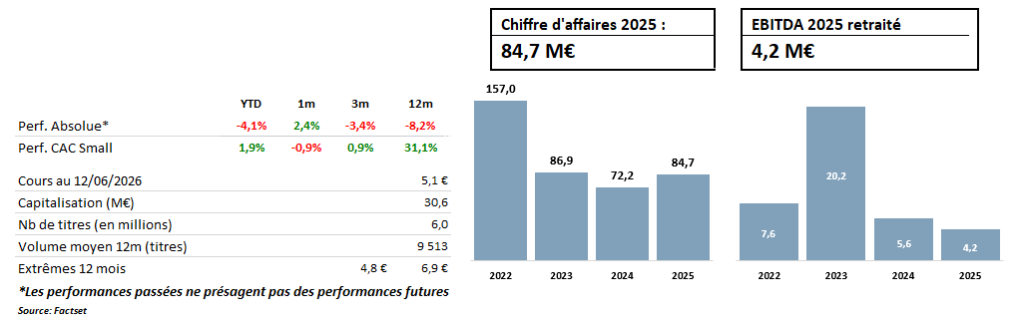

Mint, l'électron gratuit de la cote parisienne

Mint coche aujourd'hui une case rare sur Euronext Growth : celle d'un fournisseur d'électricité verte dont la trésorerie nette (33,9 M€ à fin 2025) dépasse la capitalisation boursière (environ 30 M€). Soit une valeur d'entreprise négative. Dit autrement, le marché valorise négativement des actifs opérationnels qui ont généré 84,7 M€ de chiffre d'affaires en 2025 (+17,2%) et une marge d'EBITDA retraitée supérieure à 5%.

Cette anomalie tient pour l'essentiel à des résultats historiquement fluctuants, au gré des cycles énergétiques et des effets comptables hérités de la crise de 2022, qui ont brouillé la lecture de la société. Or ce facteur de décote est précisément en train de s'estomper, au moment où la société aborde l'ère post-ARENH avec un pivot BtoB qui change la nature de son profil de revenus, et une optionnalité M&A que le cours actuel offre gratuitement.

Un pivot BtoB qui transforme le profil de la société

Fournisseur digital asset-light né du pivot de l'ex-Budget Telecom vers l'énergie en 2017, Mint s'appuie sur un socle BtoC éprouvé : plus de 90 000 compteurs actifs (contre 57 000 fin 2023), une offre verte la moins chère du marché, un coût d'acquisition en baisse et un service client internalisé.

Mais le véritable moteur est désormais le BtoB, quasi inexistant il y a deux ans : 440 GWh sous contrats pluriannuels, plus de 370 contrats signés en 2025 et 160 GWh d'engagements de livraison pour 2026 (soit un quadruplement des volumes livrés en un an) dont un contrat structurant de 50 GWh/an avec le Groupe Riccobono, qui illustre la montée en gamme vers les ETI. Le statut de Responsable d'Équilibre et les différents PPA signés complètent un dispositif d'approvisionnement désintermédié, qui est un avantage structurel.

À plus long terme, Mint entend par ailleurs utiliser la fourniture comme point d'entrée vers une plateforme de services énergétiques (pilotage multi-sites, effacement, solaire), qui offrirait des revenus plus récurrents et moins exposés à la seule compétition tarifaire.

Normalisation des comptes et optionnalité M&A

Avec le bruit comptable désormais derrière elle (impacts ARENH, CoRDiS), Mint devrait retrouver un P&L lisible, permettant d'appréhender enfin la rentabilité normalisée d'un modèle aux fondamentaux solides : marché adressable en croissance structurelle (+40% de consommation électrique d'ici 2035 selon la PPE 3), BFR négatif et bilan sans beaucoup d'équivalents dans l'univers small cap.

À ce socle s'ajoute un levier que le marché ignore jusqu'à présent : la consolidation. Le secteur s'est concentré d'une quarantaine d'acteurs à 23 en sept ans. Dans ce paysage, Mint occupe une position gagnante : celle du consolidateur naturel, fort de ses 34 M€ de trésorerie et d'un track record déjà établi avec Planète Oui (120 000 clients acquis en 2022).

"La présente newsletter a été préparée par EuroLand Corporate indépendamment des sociétés mentionnées et est diffusée à titre purement informatif. Cette newsletter ne constitue ni ne fait partie d'aucune offre de cession ou de souscription de titres ni d'aucune invitation à une offre d'achat ou de souscription de titres. Ni la présente newsletter, ni une quelconque partie de cette newsletter, ne constitue le fondement d'un quelconque contrat ou engagement, et ne doit être utilisé à l'appui d'un tel contrat ou engagement ou constituer une incitation pour conclure un tel contrat ou engagement."

💡 À retenir cette semaine

Les grandes valeurs françaises ont fait preuve de résistance cette semaine, avec un CAC 40 à +0,1%, tandis que les petites et moyennes capitalisations ont nettement sous-performé à -2,0%. Les marchés américains ont également marqué le pas, avec le S&P 500 cédant -3,2% et le Nasdaq à -5,7%.

TOP valeurs de la semaine

🕹️ Lexibook +36,2%

Doodle SAS, actionnaire de contrôle de Lexibook, a racheté le bloc de 8,9% détenu par Moneta Asset Management et porte sa participation à 87,7% du capital. Dans la foulée, une offre publique d'achat simplifiée à 8 € par action a été annoncée, représentant une prime de près de 38% sur le dernier cours avant l'opération. Le titre s'est logiquement aligné sur le prix proposé. Un retrait de la cote pourrait désormais être envisagé.

🥃 Rémy Cointreau +16,2%

Les résultats annuels publiés le 4 juin sont ressortis légèrement au-dessus des attentes, avec un résultat opérationnel courant de 165,4 M€ contre 163 M€ attendus par le consensus. Surtout, le groupe vise un retour à la croissance organique dès l'exercice 2026-2027 et a dévoilé son plan stratégique « RC Forward », qui ambitionne de générer 100 M€ supplémentaires de résultat opérationnel d'ici 2028-2029. Le marché retrouve un peu d'optimisme sur le dossier.

📺 Métropole Télévision +12,4%

Le dossier consolidation refait surface. Selon Le Parisien, TF1 et CMA CGM étudieraient un scénario de reprise des actifs de M6, relançant les spéculations sur l'avenir du groupe. Malgré les contraintes réglementaires liées aux fréquences TNT, le marché se remet à spéculer sur une opération stratégique.

FLOP valeurs de la semaine

🤖 X-Fab -27,5%

Après une hausse parabolique, le fondeur belge paie les excès de son récent rallye boursier. Le titre avait flambé fin mai sur l'engouement autour des thématiques IA et photonique, sans véritable changement fondamental. Les prises de bénéfices se sont accélérées cette semaine alors que les investisseurs reviennent à une lecture plus prudente des perspectives du secteur.

🧠Soitec -24,4%

La consolidation se poursuit pour l'une des stars boursières du début d'année. Malgré des perspectives de reprise dans l'IA et la photonique, les résultats publiés fin mai ont rappelé que le groupe reste confronté à une forte baisse d'activité dans ses marchés historiques. Après plusieurs mois d'euphorie, les investisseurs s'interrogent désormais sur la valorisation. Le titre subit ainsi un important mouvement de prise de bénéfices.

🌞 Riber -18,7%

Même dynamique que sur l'ensemble du segment photonique. Après une envolée spectaculaire ces derniers mois, le manque de nouveaux catalyseurs pousse les investisseurs à sécuriser leurs gains. La faible liquidité du titre amplifie le mouvement de baisse. Malgré cette correction, la performance depuis le début de l'année reste largement positive (+249%).

"La présente newsletter a été préparée par EuroLand Corporate indépendamment des sociétés mentionnées et est diffusée à titre purement informatif.

Cette newsletter ne constitue ni ne fait partie d'aucune offre de cession ou de souscription de titres ni d'aucune invitation à une offre d'achat ou de souscription de titres. Ni la présente newsletter, ni une quelconque partie de cette newsletter, ne constitue le fondement d'un quelconque contrat ou engagement, et ne doit être utilisé à l'appui d'un tel contrat ou engagement ou constituer une incitation pour conclure un tel contrat ou engagement.

Toutes opinions, prévisions, projections et/ou estimations éventuellement formulées dans ce document sont entièrement celles d'EuroLand Corporate et sont données dans le cadre de ses activités usuelles de recherche et ne doivent pas être considérées comme ayant été autorisées ou approuvées par toute autre personne.

Toutes opinions, prévisions, projections et/ou estimations éventuellement contenues dans cette newsletter reflètent le jugement d'EuroLand Corporate à la date à laquelle elle est publiée, et il ne peut être garanti que les résultats ou évènements futurs soient en ligne avec ces opinions, prévisions, projections et/ou estimations. Ces opinions, prévisions, projections et/ou estimations peuvent faire l'objet de modifications par la suite sans préavis ni notification, leur exactitude n'est pas garantie et elles peuvent être incomplètes ou synthétisées. Ce document peut donc ne pas contenir toutes les informations relatives à la Société.

EuroLand Corporate attire l'attention du lecteur sur le fait que dans le respect de la réglementation en vigueur, il peut arriver que ses dirigeants ou salariés possèdent à titre personnel des valeurs mobilières ou des instruments financiers susceptibles de donner accès aux valeurs mobilières émises par la Société, sans que ce fait soit de nature à remettre en cause l'indépendance d'EuroLand Corporate dans le cadre de l'établissement de cette newsletter.

Tout investisseur doit se faire son propre jugement quant à la pertinence d'un investissement dans une quelconque valeur mobilière émise par la Société, en tenant compte des mérites et des risques qui y sont associés, de sa propre stratégie d'investissement et de sa situation légale, fiscale et financière.

EuroLand Corporate n'a pas vérifié de manière indépendante les informations fournies dans cette newsletter. A ce titre, aucune déclaration ou garantie, implicite ou explicite, n'est donnée quant à la sincérité, l'exactitude, l'exhaustivité ou la véracité des informations, opinions, prévisions, projections et/ou estimations contenues dans la présente newsletter. EuroLand Corporate, ni aucun de ses membres, dirigeants, employés ou conseillers, ni toute autre personne n’accepte d’être tenu d’une quelconque responsabilité (en raison d’une négligence ou autrement) pour tout préjudice de quelque nature que ce soit qui résulterait de l'utilisation de la présente newsletter, de son contenu, de son exactitude, de toute omission dans la présente newsletter, ou encore lié d'une quelconque manière à la présente newsletter.

La présente newsletter ne peut être reproduite, communiquée ou diffusée, directement ou indirectement, dans son intégralité ou en partie, de quelque façon que ce soit sans l'accord d'EuroLand Corporate.

Ce document ne peut être diffusé auprès de personnes soumises à certaines restrictions. Ainsi, en particulier, au Royaume-Uni, ce document s'adresse uniquement aux personnes qui (i) sont des professionnels en matière d'investissements au sens de l'article 19(5) du Financial Services and Markets Act 2000 (Financial Promotion) Order 2005 (tel qu'actuellement en vigueur, ci-après le « Financial Promotion Order »), (ii) sont visées à l'article 49(2) (a) à (d) (« high net worth companies, unincorporated associations etc. ») du Financial Promotion Order, (iii) sont en dehors du Royaume-Uni, ou (iv) sont des personnes à qui une invitation ou une incitation à s'engager dans des activités d'investissement (au sens de la section 21 du Financial Services and Markets Act 2000) dans le cadre de l'émission ou de la cession de toutes valeurs mobilières peut être légalement communiquée, directement ou indirectement (toutes ces personnes étant dénommées ensemble, les « Personnes Habilitées »). Ce document s'adresse uniquement aux Personnes Habilitées et ne peut être utilisé par aucune personne autre qu'une Personne Habilitée. Toute personne autre qu’une Personne Habilitée doit s’abstenir d’utiliser ou de se fonder sur le présent document et les informations qu’il contient.

Ni ce document ni aucune copie de celui-ci ne peut être transmis ou distribué aux Etats-Unis d’Amérique, ou être distribués, directement ou indirectement, aux Etats-Unis d’Amérique. Tout manquement à cette restriction peut constituer une violation de la règlementation boursière des Etats-Unis d’Amérique.Ni le présent document ni aucune copie de celui-ci ne peut être transmis ou distribué au Canada, en Australie, ou au Japon. La distribution du présent document dans d’autres juridictions peut constituer une violation des dispositions légales et règlementaires en vigueur. Les personnes entrant en possession de ce document doivent s’informer et se conformer à ces lois et règlements. En acceptant de recevoir cette note de recherche, vous acceptez d’être lié par les restrictions visées ci-dessus."

Pendant qu'on suit les annonces de Mistral et les milliards promis dans les data centers, le marché de la souveraineté numérique se structure surtout par la réglementation. La contrainte légale crée la demande, et la demande est supérieure à l'offre qualifiée.

Le 3 juin 2026, la Commission européenne a publié sa proposition de Cloud and AI Development Act (CADA), qui vise à au moins tripler la capacité des data centers de l'UE en cinq à sept ans et instaure quatre niveaux de souveraineté pour les achats cloud du secteur public. Le texte arrive dans un paysage où AWS, Microsoft Azure et Google Cloud détiennent environ 70 % du marché européen des infrastructures cloud, tandis que les fournisseurs européens sont passés d'environ 25 % de part de marché en 2017 à environ 15 % en 2025. La trajectoire est claire : sans levier réglementaire, l'écart se creuse encore.

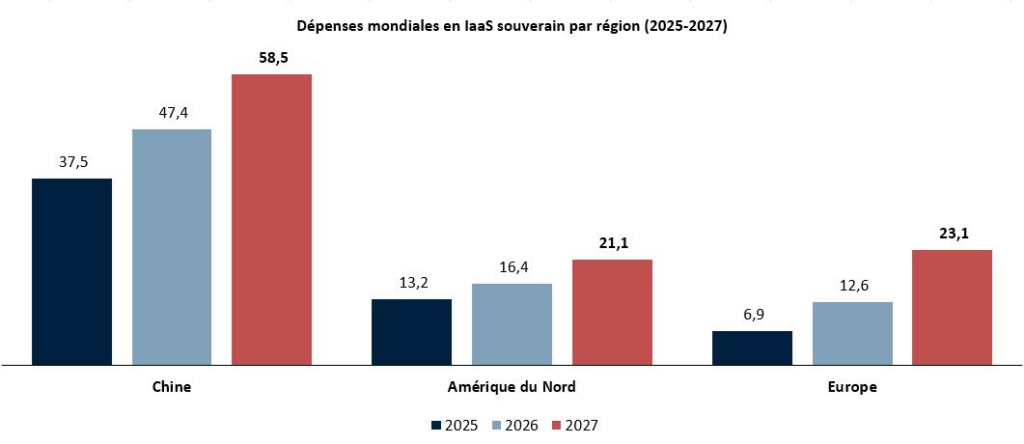

L’IaaS souverain stricto sensu (calcul + stockage qualifiés souverains, hors SaaS et services managés) atteindrait 80,4 Md$ en 2026 (+35,6% Gartner), dont 12,6 Md$ en Europe, 16,4 Md$ en Amérique du Nord et 47,4 Md$ en Chine. À comparer aux 21,4 Md€ du cloud français en 2025 (+19% IDC) : le souverain reste marginal mais c’est le segment le plus dynamique. L’Europe dépasserait l’Amérique du Nord en 2027 (23,1 Md$).

Le CADA redessine la carte

La souveraineté numérique n’est pas un segment mais une architecture en strates, où chaque couche possède son propre cadre réglementaire.

Au-dessus des infrastructures physiques, l'IaaS (Infrastructure as a Service), c'est-à-dire la couche d'hébergement et de calcul qui constitue le socle technique du cloud. C'est ici que se joue la bataille de la souveraineté. La qualification SecNumCloud impose plus de 360 critères de conformité, et depuis la doctrine « Cloud au Centre » de 2023, elle est devenue obligatoire pour héberger les données sensibles des administrations françaises. En 2026, neuf prestataires sont qualifiés, douze candidatures sont en cours. Le ticket d'entrée est tel qu'il crée une rente pour les acteurs déjà en place. OVHcloud reste le seul pure player coté en Europe sur ce créneau

Deuxième étage, le SaaS et la collaboration souveraine, terrain de prédilection de la commande publique. La DINUM déploie progressivement La Suite Numérique aux 2,5 millions d'agents publics, avec un objectif d'effectivité à 2027. Microsoft a répliqué en février 2026 avec Microsoft 365 Local Frontier France, opéré par Bleu, coentreprise détenue à 100% par Capgemini et Orange. Microsoft n'est que fournisseur technologique sous licence, Bleu opère seule ses data centers en France et garde les clés de chiffrement. C'est ce qui permet en théorie d'échapper au Cloud Act, cette loi américaine de 2018 qui autorise les autorités américaines à exiger d'une entreprise relevant du droit américain qu'elle leur communique des données qu'elle détient, où qu'elles soient stockées dans le monde. Une logique similaire vaut pour S3NS, filiale de Thales adossée à Google Cloud, qui a décroché la qualification SecNumCloud 3.2 fin 2025.

Ce modèle hybride a toutefois une limite désormais claire, et c'est l'apport majeur du CADA. Le règlement définit quatre niveaux d'assurance, du plus simple (hébergement dans l'UE, accessible aux hyperscalers américains) au plus exigeant. Le niveau 4, réservé aux données les plus sensibles (défense, santé, fonctions régaliennes), n'est ouvert qu'aux fournisseurs sous contrôle européen maîtrisant l'intégralité de leur chaîne d'approvisionnement, ce qui exclut les partenariats technologiques avec un acteur non européen. Bleu et S3NS peuvent donc prospérer jusqu'au niveau 3, mais le sommet de l'édifice reste réservé aux pure players européens.

Pourquoi le moment réglementaire change la donne

Trois textes se télescopent au niveau européen et créent un effet de cliquet difficile à inverser. Le premier, c'est le CADA évoqué plus haut, porté par la Commission européenne. Le deuxième texte, c'est la directive européenne NIS2, qui étend les obligations de cybersécurité bien au-delà de ces opérateurs critiques, à des milliers d'entreprises de taille moyenne dans des secteurs jugés essentiels. Le troisième, c'est le règlement européen DORA, qui applique une logique équivalente au secteur financier, en visant spécifiquement les prestataires informatiques dont dépendent les banques et les assureurs.

Le point commun de ces trois textes : ils s'imposent à tous les États membres et harmonisent par le haut les exigences de souveraineté et de cybersécurité, ce qui élargit mécaniquement le marché adressable des acteurs qualifiés.

À cela s'ajoute un signal politique fort : la déclaration conjointe ANSSI/BSI de mars 2026, dans laquelle les autorités de cybersécurité française et allemande s'accordent sur des critères communs de souveraineté cloud. Cet alignement entre les deux plus grandes économies de l'UE pourrait débloquer les négociations sur EUCS, le futur schéma européen de qualification cloud, jusqu'ici paralysé par les divergences nationales.

Pour les acteurs cotés qualifiés, c'est mécanique : la demande est obligatoire, l'offre est plafonnée par le rythme des qualifications, et les prix portent une prime de 20 à 50% selon les services. La rente n'est pas garantie à vie (EUCS pourrait, à terme, élargir le pool de prestataires éligibles), mais sur l'horizon 2026-2028, l'asymétrie offre/demande joue en faveur des acteurs déjà qualifiés.