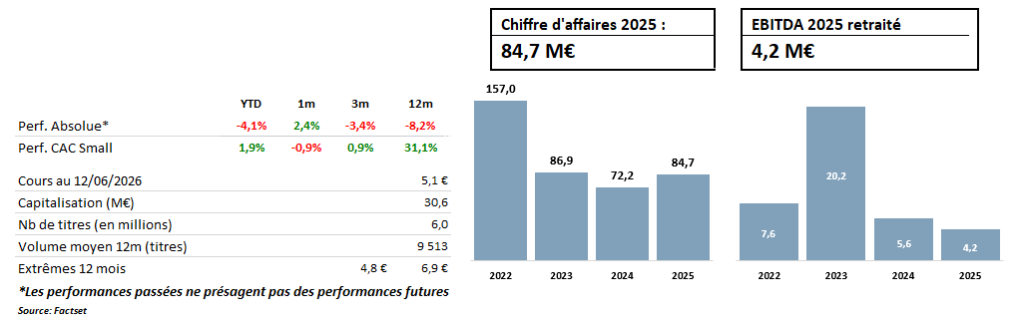

Mint, l'électron gratuit de la cote parisienne

Mint coche aujourd'hui une case rare sur Euronext Growth : celle d'un fournisseur d'électricité verte dont la trésorerie nette (33,9 M€ à fin 2025) dépasse la capitalisation boursière (environ 30 M€). Soit une valeur d'entreprise négative. Dit autrement, le marché valorise négativement des actifs opérationnels qui ont généré 84,7 M€ de chiffre d'affaires en 2025 (+17,2%) et une marge d'EBITDA retraitée supérieure à 5%.

Cette anomalie tient pour l'essentiel à des résultats historiquement fluctuants, au gré des cycles énergétiques et des effets comptables hérités de la crise de 2022, qui ont brouillé la lecture de la société. Or ce facteur de décote est précisément en train de s'estomper, au moment où la société aborde l'ère post-ARENH avec un pivot BtoB qui change la nature de son profil de revenus, et une optionnalité M&A que le cours actuel offre gratuitement.

Un pivot BtoB qui transforme le profil de la société

Fournisseur digital asset-light né du pivot de l'ex-Budget Telecom vers l'énergie en 2017, Mint s'appuie sur un socle BtoC éprouvé : plus de 90 000 compteurs actifs (contre 57 000 fin 2023), une offre verte la moins chère du marché, un coût d'acquisition en baisse et un service client internalisé.

Mais le véritable moteur est désormais le BtoB, quasi inexistant il y a deux ans : 440 GWh sous contrats pluriannuels, plus de 370 contrats signés en 2025 et 160 GWh d'engagements de livraison pour 2026 (soit un quadruplement des volumes livrés en un an) dont un contrat structurant de 50 GWh/an avec le Groupe Riccobono, qui illustre la montée en gamme vers les ETI. Le statut de Responsable d'Équilibre et les différents PPA signés complètent un dispositif d'approvisionnement désintermédié, qui est un avantage structurel.

À plus long terme, Mint entend par ailleurs utiliser la fourniture comme point d'entrée vers une plateforme de services énergétiques (pilotage multi-sites, effacement, solaire), qui offrirait des revenus plus récurrents et moins exposés à la seule compétition tarifaire.

Normalisation des comptes et optionnalité M&A

Avec le bruit comptable désormais derrière elle (impacts ARENH, CoRDiS), Mint devrait retrouver un P&L lisible, permettant d'appréhender enfin la rentabilité normalisée d'un modèle aux fondamentaux solides : marché adressable en croissance structurelle (+40% de consommation électrique d'ici 2035 selon la PPE 3), BFR négatif et bilan sans beaucoup d'équivalents dans l'univers small cap.

À ce socle s'ajoute un levier que le marché ignore jusqu'à présent : la consolidation. Le secteur s'est concentré d'une quarantaine d'acteurs à 23 en sept ans. Dans ce paysage, Mint occupe une position gagnante : celle du consolidateur naturel, fort de ses 34 M€ de trésorerie et d'un track record déjà établi avec Planète Oui (120 000 clients acquis en 2022).

"La présente newsletter a été préparée par EuroLand Corporate indépendamment des sociétés mentionnées et est diffusée à titre purement informatif. Cette newsletter ne constitue ni ne fait partie d'aucune offre de cession ou de souscription de titres ni d'aucune invitation à une offre d'achat ou de souscription de titres. Ni la présente newsletter, ni une quelconque partie de cette newsletter, ne constitue le fondement d'un quelconque contrat ou engagement, et ne doit être utilisé à l'appui d'un tel contrat ou engagement ou constituer une incitation pour conclure un tel contrat ou engagement."

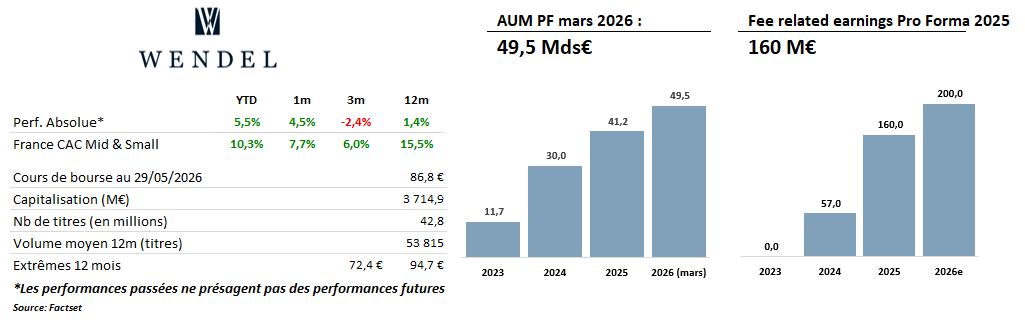

Wendel, du blason industriel à la plateforme d'asset management

Wendel coche aujourd'hui une case rare sur la place parisienne : celle d'une holding tricentenaire en pleine mue vers un modèle d'asset manager alternatif, avec une décote sur ANR de 50,8% qui apparaît excessive au regard du nouveau profil du groupe. Depuis 2023, le groupe a enchaîné trois acquisitions structurantes (IK Partners, Monroe Capital, Committed Advisors) pour bâtir une plateforme de gestion pour compte de tiers qui pèse désormais près de 50 Mds€ pro forma. Le marché n'a pas encore digéré le changement de nature : la décote reste sensiblement au-dessus de la moyenne de notre peer group à 39%, alors même que le modèle s'éloigne progressivement de la logique patrimoniale pure pour s'arrimer à des revenus récurrents, mieux valorisés.

Un moteur de croissance désormais double

Wendel s'organise autour de deux jambes complémentaires. D'un côté, Wendel Principal Investments (WPI), l'activité historique d'investissement sur bilan, qui regroupe 5,5 Mds€ d'actifs bruts avec Bureau Veritas en pivot (15% détenus en propre, soit 1,7 Mds€). De l'autre, Wendel Investment Managers (WIM), la nouvelle plateforme de gestion qui adresse plus de 1 100 clients institutionnels avec 90% de non-recouvrement entre les trois sociétés de gestion, ouvrant un potentiel important de cross-sell. Sur 2025, WIM a généré 349 M€ de management fees et 160M€ de FRE en année pleine pro forma. La trajectoire visée par le groupe est claire : 15% de croissance organique annuelle des FRE jusqu'en 2030, portée à 20% en consolidé avec la montée progressive dans les minoritaires d'IK et Monroe. À ce socle s'ajouteront environ 300 M€ de carried interest à horizon de cycle, Wendel captant 20% du carry des nouveaux millésimes.

Une décote qui ne reflète pas le nouveau profil

À 50,8% au 31 mars 2026, la décote sur ANR de Wendel reste nettement supérieure à la moyenne sectorielle (39% hors effets techniques). Cet écart traduit une prime de complexité : ANR composite mêlant actifs cotés, non cotés et désormais activités de gestion, architecture juridique multilayer, historique d'ANR jugé volatil. Mais le précédent de l'IDI, dont la décote s'est contractée de 45% en 2022 à 20% en 2025 après le rapprochement avec Omnes et des sorties à multiples élevés, montre que le marché sait sanctionner positivement ces virages quand la lisibilité s'installe. Le peer group des asset managers cotés (Blackstone, KKR, EQT, Partners Group, ICG) se traite sur des multiples de FRE compris entre 12x et 25x, là où les holdings classiques restent valorisées en décote de leur ANR. Avec un bilan solide (LTV pro forma de 7,8 %, très en dessous du seuil de confort de 20 % des agences), un dividende en hausse de 8,5 % à 5,10 € par action et un programme de rachat représentant 9 % du capital, Wendel coche les cases d’une histoire de re‑rating crédible à mesure que la plateforme de gestion d’actifs privés gagne en taille et en lisibilité. À horizon 2030, le groupe anticipe 1,6 Md€ de retour à l’actionnaire, soit plus de 35 € par action.

"La présente newsletter a été préparée par EuroLand Corporate indépendamment des sociétés mentionnées et est diffusée à titre purement informatif. Cette newsletter ne constitue ni ne fait partie d'aucune offre de cession ou de souscription de titres ni d'aucune invitation à une offre d'achat ou de souscription de titres. Ni la présente newsletter, ni une quelconque partie de cette newsletter, ne constitue le fondement d'un quelconque contrat ou engagement, et ne doit être utilisé à l'appui d'un tel contrat ou engagement ou constituer une incitation pour conclure un tel contrat ou engagement."

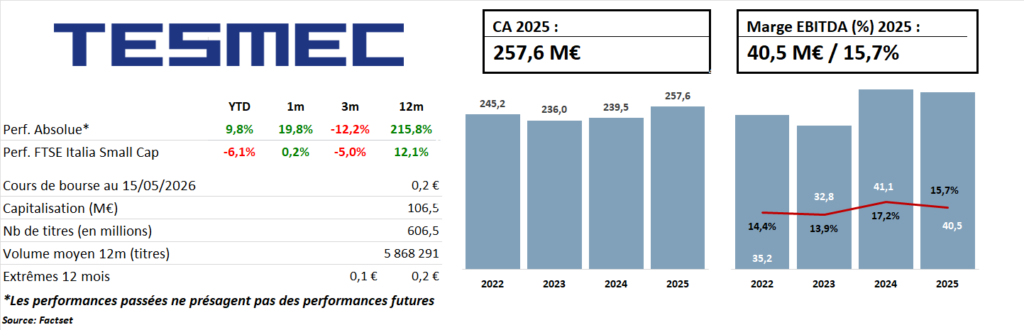

Tesmec est-il l'un des gagnants de l’électrification massive des infrastructures ?

Tesmec Group est un groupe industriel italien fondé en 1951 et basé à Bergame, spécialisé dans la conception et la fabrication de solutions technologiques avancées destinées à la construction, la maintenance et le diagnostic des infrastructures stratégiques liées à l’énergie, aux données, au ferroviaire et au transport de matériaux. Le groupe opère à travers trois divisions complémentaires, Energy (Stringing et Automation), Trenchers et Railway, et bénéficie d’un positionnement différencié sur des marchés de niche mondiaux caractérisés par de fortes barrières à l’entrée, une expertise technologique reconnue et une exposition privilégiée à des zones géographiques engagées dans d’importants programmes de modernisation des infrastructures.

Au cours des dernières années, Tesmec a progressivement achevé une phase de transformation centrée sur des investissements stratégiques destinés à soutenir sa croissance de long terme, d’abord via le renforcement de ses technologies et de ses capacités industrielles, puis à travers le soutien du besoin en fonds de roulement et l’expansion commerciale. Cette phase s’est accompagnée d’une discipline financière accrue, d’initiatives d’optimisation industrielle et de rationalisation de la chaîne d’approvisionnement, incluant notamment des opérations stratégiques telles que la déconsolidation de l’activité location de Groupe Marais ainsi que l’opération de club-deal. Le groupe entre désormais dans une nouvelle phase orientée vers la montée en puissance opérationnelle, une croissance rentable et une génération de trésorerie progressivement plus soutenue.

Cette transition devient de plus en plus visible dans les performances opérationnelles. Les résultats du T1 2026, publiés le 8 mai, ont confirmé l’accélération de la trajectoire de croissance de Tesmec. Le chiffre d’affaires a atteint 65,9 M€, en progression de +7,4% sur un an, porté principalement par la division Energy dont les ventes ont progressé de +31,9%, avec une contribution particulièrement dynamique du segment Stringing (+43,8%). L’EBITDA s’est établi à 10,1 M€ (+6,4% sur un an), soit une marge solide de 15,3%, tandis que le groupe a enregistré un bénéfice net positif de 1,1 M€ contre une perte nette de -1,4 M€ au T1 2025, confirmant la matérialisation progressive du levier opérationnel à l’échelle de la plateforme.

Le principal fait marquant du trimestre réside dans la forte progression du carnet de commandes total, qui atteignait 473,8 M€ au 31 mars 2026, contre 358,8 M€ un an plus tôt et 416,2 M€ à fin FY25. Cette hausse de +32% sur un an reflète une demande structurellement robuste sur les marchés finaux adressés par Tesmec et valide le positionnement du groupe au sein de programmes stratégiques d’investissement dans les infrastructures à cycle long. La division Energy contribuait à elle seule à hauteur de 239,9 M€ de backlog, dont 185,3 M€ pour le segment Automation. Par ailleurs, la division Railway affichait un carnet de commandes de 160,8 M€, en hausse de +41% sur un an, soutenu par l’intégration progressive du contrat majeur de 71 M€ signé en mars 2026 avec les chemins de fer slovènes.

Le désendettement se poursuit de manière régulière, avec une dette financière nette post-IFRS 16 ramenée à 126,0 M€ au 31 mars 2026, contre 130,4 M€ à fin FY25 et 152,6 M€ un an auparavant. Le management a réitéré son objectif de poursuite de la réduction de l’endettement sur le reste de l’exercice, soutenue par l’amélioration de la rentabilité opérationnelle, une gestion disciplinée du besoin en fonds de roulement et une conversion de trésorerie progressivement plus élevée.

Selon nous, la thèse d’investissement sur Tesmec repose sur la convergence de plusieurs catalyseurs encore largement sous-estimés par le marché. 1/ La montée en puissance du backlog Automation au cours des prochains trimestres devrait progressivement se traduire dans le chiffre d’affaires, à mesure que les contrats pluriannuels remportés en 2025 entreront en phase d’exécution, tandis que le groupe continue d’élargir son pipeline commercial. 2/ Les nouveaux contrats remportés avec Terna et Enedis dans l’activité Energy-Automation confirment la forte dynamique commerciale de la division et renforcent le positionnement de Tesmec au cœur du cycle de modernisation des réseaux électriques européens. 3/ La division Trenchers présente un potentiel significatif de redressement des marges, avec une rentabilité actuellement située à 11,8% contre une fourchette historique de 17–18% ; une normalisation à elle seule représenterait plusieurs millions d’euros d’EBITDA additionnel. Enfin, 4/ l’expansion internationale en cours de la division Railway, notamment sur l’ensemble des marchés européens d’infrastructures ferroviaires, constitue un relais de croissance additionnel à moyen terme.

À 0,18 € par action, Tesmec se traite sur la base d’un multiple estimé de 5,6x l’EBITDA FY26, une valorisation qui nous semble structurellement déconnectée à la fois de la qualité et de la visibilité du profil de carnet de commandes du groupe, mais également de l’amélioration progressive de sa rentabilité, de sa trajectoire de désendettement et de son potentiel croissant de génération de trésorerie.

"La présente newsletter a été préparée par EuroLand Corporate indépendamment des sociétés mentionnées et est diffusée à titre purement informatif. Cette newsletter ne constitue ni ne fait partie d'aucune offre de cession ou de souscription de titres ni d'aucune invitation à une offre d'achat ou de souscription de titres. Ni la présente newsletter, ni une quelconque partie de cette newsletter, ne constitue le fondement d'un quelconque contrat ou engagement, et ne doit être utilisé à l'appui d'un tel contrat ou engagement ou constituer une incitation pour conclure un tel contrat ou engagement."

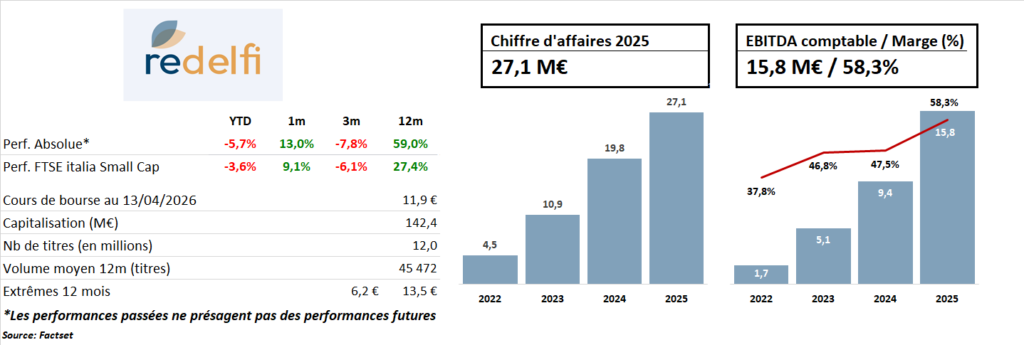

Redelfi, la pépite italienne des projets BESS.

Dans un monde où la transition énergétique redessine les infrastructures électriques, Redelfi s'impose discrètement comme l'un des acteurs incontournables en Italie. Fondée en 2008 à Gênes par Davide Sommariva, cette small cap italienne cotée sur Euronext Growth Milan s'est recentrée avec brio sur un seul métier : le développement pur de projets de stockage d'énergie par batteries, les fameux BESS (Battery Energy Storage Systems).

Un modèle scalable à forte marge

Redelfi ne construit pas, n'exploite pas. Elle développe. Du terrain vierge jusqu'au stade Ready-to-Build, elle prend en charge l'ensemble du processus : identification foncière, études d'impact, raccordement réseau, permis administratifs, avant de céder ses projets clé en main à des fonds d'infrastructure ou des industriels. Ce positionnement exclusivement amont lui permet de capter la création de valeur maximale tout en limitant drastiquement l'intensité capitalistique.

La rémunération repose sur deux piliers : des Development Service Agreements (DSA) facturés à l'atteinte de jalons contractuels, et des cessions de projets arrivés à maturité. Résultat : une marge d'EBITDA de 58,3% en 2025, un chiffre d'affaires en croissance de +36,6% à 27,1 M€, et un TCAM de +56,5% depuis l'IPO de 2022.

Un pipeline de 9 GW, des projets proches de la monétisation

Le portefeuille de Redelfi dépasse aujourd'hui 9,1 GW répartis entre l'Italie (~70%) et les États-Unis. Deux actifs cristallisent l'attention des investisseurs : Bright Storage (~3,3 GW, co-développé avec Flash SpA/WRM Group) et Redelfi 1 (~1 GW, détenu à 100% par Redelfi), tous deux au stade Gate 5 et en attente des autorisations finales pour décrocher le statut Ready-to-Build. Pour Redelfi 1, un accord de vente est d'ores et déjà signé avec un investisseur britannique, garantissant un minimum de 35 M€ de revenus sur trois ans.

Deux marchés en hypercroissance

Le BESS est en pleine effervescence. Selon BloombergNEF, les capacités mondiales de stockage devraient être multipliées par vingt d'ici 2035, soit un TCAM de ~30%. L'Italie, deuxième marché européen, offre un terrain particulièrement fertile, porté par les mécanismes contractuels de Terna (MACSE, capacity market) qui garantissent des revenus sécurisés sur 10 à 15 ans aux exploitants. En parallèle, l'entrée de Redelfi sur le marché des data centers via un contrat avec WRM Group ouvre un second relais de croissance, avec un modèle calqué sur celui du BESS : développement amont, faible consommation de capital, revenus contractuels progressifs.

Une valorisation encore attractive

Au cours actuel (11,86 €/action), Redelfi capitalise 142,4 M€, soit un potentiel d'upside de +18% au regard de notre objectif de cours de 14 €/action. Le bilan, bien qu’en phase d'investissement, reste maîtrisé avec un levier dette nette/EBITDA de 1,9x, voué à se résorber rapidement dès 2027 avec la monétisation du pipeline.

Redelfi offre une exposition directe à la révolution du stockage d'énergie, avec une équipe dirigeante au track record éprouvé et un pipeline proche de la conversion en cash.

"La présente newsletter a été préparée par EuroLand Corporate indépendamment des sociétés mentionnées et est diffusée à titre purement informatif. Cette newsletter ne constitue ni ne fait partie d'aucune offre de cession ou de souscription de titres ni d'aucune invitation à une offre d'achat ou de souscription de titres. Ni la présente newsletter, ni une quelconque partie de cette newsletter, ne constitue le fondement d'un quelconque contrat ou engagement, et ne doit être utilisé à l'appui d'un tel contrat ou engagement ou constituer une incitation pour conclure un tel contrat ou engagement."

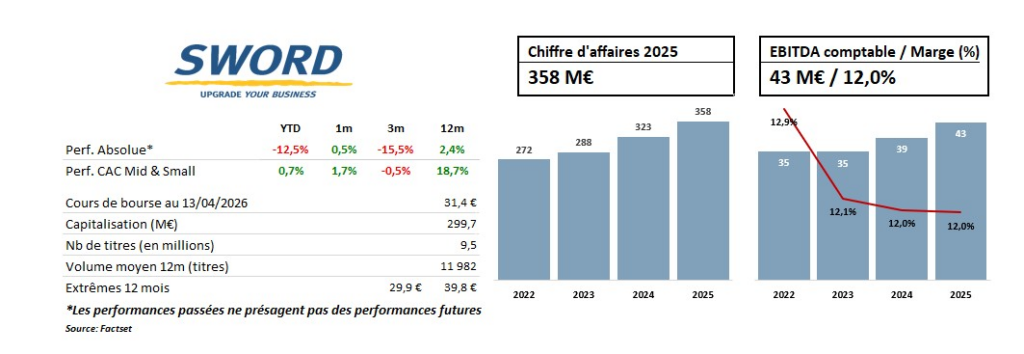

Sword Group

Fondée en 2000 par son actuel PDG Jacques Mottard, Sword Group est une ESN à suivre de près. Depuis près de 25 ans, elle s’est faite une place de choix dans le domaine du conseil technologique, avec une stratégie claire : se concentrer sur des missions à forte valeur ajoutée pour des clients exigeants, souvent dans des secteurs sensibles ou fortement régulés.

Le groupe s’appuie sur une organisation agile, en business units, qui lui permet de rester proche de ses clients et de s’adapter aux spécificités locales ou sectorielles. Ce modèle décentralisé favorise la réactivité, l’expertise ciblée, et une excellente exécution opérationnelle.

À l’inverse de certaines ESN généralistes, Sword se positionne principalement sur des sujets complexes : transformation numérique d’administrations publiques, cybersécurité, traitement de données critiques, architecture logicielle sur mesure… Autant de missions qui nécessitent un savoir-faire pointu, une compréhension fine des enjeux métiers et une forte capacité d’engagement dans la durée.

Ce positionnement sélectif s’appuie aujourd’hui sur plusieurs relais de croissance clairement identifiés :

- Le Royaume-Uni, où Sword est bien implantée dans le secteur de l’énergie où elle travaille avec l’ensemble des 10 principaux acteurs. Le groupe dispose également d’une forte dynamique liée à la transition énergétique ;

- Le Moyen-Orient, tiré par les méga-projets d’infrastructures numériques (Smart Cities comme NEOM, plateformes de données publiques, cybersécurité) ;

- Les institutions européennes, où Sword est désormais un acteur central sur des contrats longs et stratégiques.

- La Suisse, avec un portefeuille solide auprès des organisations internationales basées à Genève.

L’exposition de Sword à des marchés en forte croissance lui permet d’afficher une évolution très positive de ses fondamentaux. En 2025, le groupe a enregistré un chiffre d’affaires de 357,7 M€, en progression organique de +12,3%, avec une marge d’EBITDA de 12,0%, signe d’une activité bien maîtrisée. Au passage le groupe a très largement surperformé les autres ESN dont le marché français est ressorti en baisse de près de -2% en 2025. Engagé dans un plan stratégique jusqu’en 2028, le groupe affiche un objectif ambitieux : une croissance organique annuelle moyenne à deux chiffres entre 2025 et 2028 tout en préservant une marge d’EBITDA de 12%. Pour le moment, Sword tient la cadence et affiche une dynamique commerciale remarquable avec un backlog de 704,5 M€ (+10% YoY) représentant presque deux ans de budget.

Au-delà de son positionnement, la croissance de Sword est alimentée par un modèle basé sur l’alignement des intérêts des managers de business units à leurs performances : les share deals. Pour se faire, la société a crée un fonds d’investissement dédié dont les parts sont souscrites par les managers. Après une période généralement comprise entre 3 et 5 ans, les plans prévoient un rachat de leurs parts par le fonds. Ce mécanisme contribue efficacement à la bonne performance des business units.

Avec une trésorerie de près de 60 M€, le groupe dispose d’une puissance feu financière importante qui lui donne les moyens de saisir des opportunités de croissance externe sans déséquilibrer sa structure. Cela permet aussi à la société de mener une politique de dividende généreuse avec un rendement avoisinant 5%.

En Bourse, le titre est cependant sous-valorisé. À 31,9 €, Sword affiche une capitalisation de 358 M€, soit un multiple PER 2026 de 10,3x, en dessous des sociétés comparables (présentées dans le graph ci -dessous avec Sword en bleu), exhibant pourtant des fondamentaux bien moins rutilants.

"La présente newsletter a été préparée par EuroLand Corporate indépendamment des sociétés mentionnées et est diffusée à titre purement informatif. Cette newsletter ne constitue ni ne fait partie d'aucune offre de cession ou de souscription de titres ni d'aucune invitation à une offre d'achat ou de souscription de titres. Ni la présente newsletter, ni une quelconque partie de cette newsletter, ne constitue le fondement d'un quelconque contrat ou engagement, et ne doit être utilisé à l'appui d'un tel contrat ou engagement ou constituer une incitation pour conclure un tel contrat ou engagement."

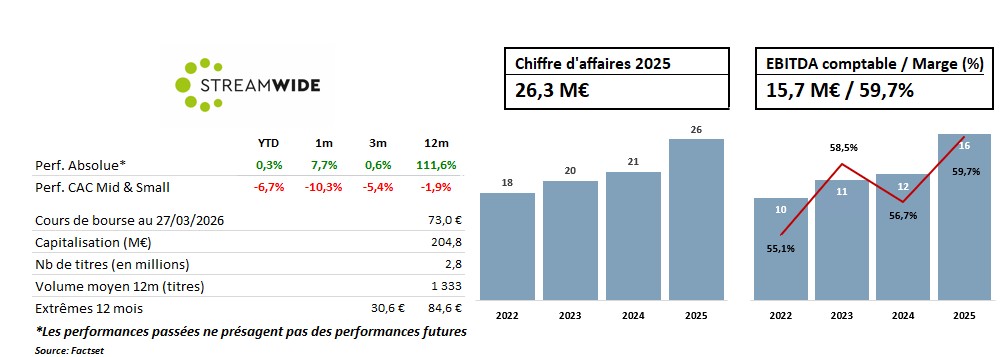

Streamwide

Streamwide est un éditeur français de logiciels actif depuis plus de vingt ans dans les communications critiques. Le groupe développe des solutions sécurisées de communication en temps réel intégrant voix, vidéo, messagerie et géolocalisation, principalement à destination des acteurs de la sécurité publique (pompiers, gendarmes), de la défense et, plus marginalement, des entreprises. Son positionnement s’inscrit dans une transformation structurelle du secteur, marquée par la migration progressive des réseaux radio professionnels traditionnels vers les infrastructures cellulaires 4G et 5G.

La crédibilité technologique du groupe a été fortement renforcée lors des Jeux Olympiques de Paris 2024, où sa plateforme a été utilisée par plus de 27 000 agents avec plusieurs millions d’échanges, sans interruption de service. Cette démonstration à grande échelle constitue un point d’inflexion, validant la capacité de la technologie à remplacer les anciens systèmes de communication utilisés par les forces de sécurité dans des conditions réelles. Dans ce contexte, la sélection par AT&T en 2025 pour équiper le réseau FirstNet représente une avancée stratégique majeure. Ce réseau national, dédié aux services d’urgence américains, couvre plus de 30 000 organisations. Le contrat, structuré sous forme d’abonnement, a généré 1,4 M€ de revenus récurrents dès 2025 et ouvre un potentiel de marché estimé autour de 100 M€ à terme. L’annonce d’un premier contrat aux Philippines début 2026 confirme par ailleurs la capacité du groupe à s’étendre au-delà de ses marchés historiques, en s’appuyant sur ces références.

Les résultats 2025 traduisent une accélération nette de la trajectoire. Le chiffre d’affaires atteint 26,3 M€, en progression de 25% par rapport à 2024, porté par la dynamique des plateformes et le démarrage du projet FirstNet. La rentabilité reste élevée avec un EBITDA de 15,7 M€, soit une marge de 60%, et un résultat net de 6,3 M€ en croissance de 33% reflétant l’action du levier opérationnel. La part des revenus récurrents progresse rapidement, en particulier les abonnements qui atteignent 1,9 M€ après une croissance de 285%, améliorant la visibilité future. L’Amérique du Nord devient un moteur de croissance, représentant désormais 28% du chiffre d’affaires contre 9% un an plus tôt, tandis que l’international atteint 39% du total.

La structure financière est solide, avec une trésorerie nette positive de 13,9 M€, en hausse de 7,1 M€ sur l’exercice, permettant de soutenir un effort d’investissement significatif. Les dépenses de R&D atteignent 10,7 M€ et les investissements en infrastructure 3,8 M€, en lien direct avec la préparation du déploiement à grande échelle des solutions sur FirstNet. Ces investissements, bien que pesant à court terme, positionnent le groupe pour une montée en puissance du modèle récurrent à horizon 2026 et 2027.

Dans ce contexte, Streamwide apparaît comme un acteur bien positionné sur un cycle technologique porteur, avec une validation opérationnelle de premier plan et un levier de croissance significatif aux États-Unis susceptible de changer de dimension à moyen terme. À ce jour, la valorisation du groupe reste élevée avec un multiple EV/EBITDA FY1 de 12,7x contre 9,7x pour notre échantillon de comparables. Toutefois, la marge d’EBITDA 2025 de Streamwide (58,7%) reste largement supérieure à la moyenne de l’échantillon qui s’établit à 20,5%.

"La présente newsletter a été préparée par EuroLand Corporate indépendamment des sociétés mentionnées et est diffusée à titre purement informatif. Cette newsletter ne constitue ni ne fait partie d'aucune offre de cession ou de souscription de titres ni d'aucune invitation à une offre d'achat ou de souscription de titres. Ni la présente newsletter, ni une quelconque partie de cette newsletter, ne constitue le fondement d'un quelconque contrat ou engagement, et ne doit être utilisé à l'appui d'un tel contrat ou engagement ou constituer une incitation pour conclure un tel contrat ou engagement."

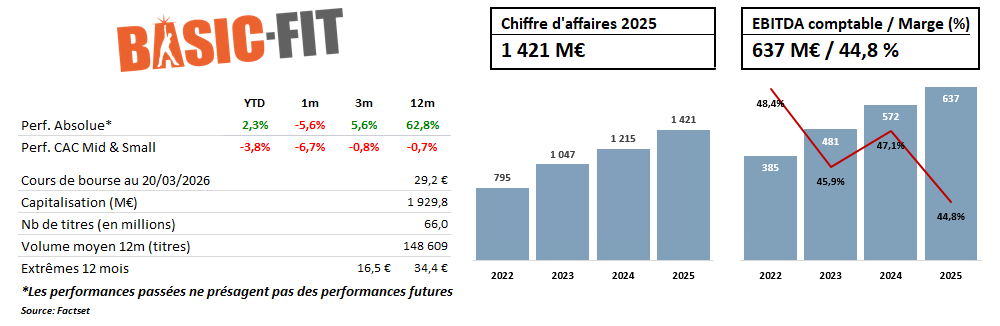

Basic Fit

Les plus sportifs d’entre vous connaissent forcément cette chaîne de salles de fitness néerlandaise à la stratégie marketing bien ficelée. Même ceux qui ont arrêté le sport après le BAC ont probablement dû croiser un des 4 millions de sacs à dos orange en Europe, visibles dans les gares, les aéroports et sur le dos des étudiants. Plongeons aujourd’hui dans le cas d’investissement de Basic-Fit.

Une croissance explosive

Basic-Fit, c'est l'histoire d'une idée simple portée très loin. Fondée aux Pays-Bas, la société a bâti son modèle sur un concept radical : une salle propre, bien équipée, pour 20-25€ par mois. Ce positionnement low-cost a d'abord conquis le Benelux, où Basic-Fit détient aujourd'hui plus de 60% de parts de marché en Belgique et entre 25 et 35% aux Pays-Bas. Puis est venu la France, l'Espagne, et depuis fin 2025 l'Allemagne via l'acquisition de la chaîne Clever Fit.

Les chiffres parlent d'eux-mêmes. De quelques centaines de clubs à l'introduction en bourse en 2016, Basic-Fit en comptait 1 716 à fin 2025, pour près de 4,8 millions de membres. Le chiffre d'affaires a plus que triplé en cinq ans pour atteindre 1,42 milliard d'euros. Une trajectoire impressionnante, et ce n'est pas terminé.

Le vrai tournant : la machine à cash s'éveille

Cette croissance remarquable n’a pourtant pas été récompensée en Bourse. En mars 2025, la société se traitait sur ses niveaux d’introduction en Bourse, autour de 17 euros. Pourquoi ?

Pendant des années, Basic-Fit a été perçu par le marché comme un gouffre financier : le groupe souhaitant absolument détenir toutes ses salles en propre, la croissance était extrêmement gourmande en dette et les flux de trésorerie systématiquement négatifs. L’ouverture d’un club nécessite plus d’un million d’euros d’investissement et met presque deux ans à être rentabilisée.

Mais le modèle est en train de basculer.

La société a pris une double décision forte : 1) ralentir le rythme d’ouverture de clubs à une centaine par an (contre 150-200 dans le passé) 2) développer un système de franchises, sur un modèle beaucoup moins gourmand en capital.

Et cela fonctionne. Au second semestre 2025, Basic-Fit a dégagé 80 millions d'euros de free cash flow, affichant un FCF annuel positif de 19 millions d'euros pour la première fois depuis des années.

Les clubs existants, arrivés à maturité, génèrent beaucoup de trésorerie qui est moins diluée par l’ouverture de nouveaux clubs que dans le passé.

Et ce n'est que le début. Pour 2026, le management prévoit une croissance de l'EBITDA de 16 à 28 %. Un catalyseur supplémentaire pourrait venir de France, où Basic-Fit supporte encore environ 35 millions d'euros de coûts liés à l'obligation d'avoir du personnel pour les horaires 24h/24. Si les autorités françaises autorisent les salles sans personnel, décision attendue très prochainement, ces coûts s'évaporeraient quasiment du jour au lendemain.

La qualité intrinsèque du modèle s'est aussi sensiblement améliorée. La durée moyenne de rétention d'un membre est passée de 15 mois à l'époque de l'IPO à 25 mois aujourd'hui, soit le double de la moyenne sectorielle. Moins de churn, c'est moins de dépenses marketing pour recruter, et davantage de revenus récurrents.

Malgré le bon parcours des 12 derniers mois, au cours actuel d'environ 30 euros, le marché continue de percevoir Basic-Fit comme une société endettée et peu rentable. Alors même que la génération de trésorerie devrait dépasser les 220 millions d’euros en 2027, pour une capitalisation inférieure à 2 milliards d’euros.

C'est précisément ce décalage entre perception et réalité qui constitue l'opportunité. La transformation est en cours, les preuves s'accumulent, et l'histoire commence à peine à être comprise.

Chez Erasmus AM, nous sommes actionnaires de Basic-Fit et nous suivons l'évolution de la thèse avec conviction.

"La présente newsletter a été préparée par EuroLand Corporate indépendamment des sociétés mentionnées et est diffusée à titre purement informatif. Cette newsletter ne constitue ni ne fait partie d'aucune offre de cession ou de souscription de titres ni d'aucune invitation à une offre d'achat ou de souscription de titres. Ni la présente newsletter, ni une quelconque partie de cette newsletter, ne constitue le fondement d'un quelconque contrat ou engagement, et ne doit être utilisé à l'appui d'un tel contrat ou engagement ou constituer une incitation pour conclure un tel contrat ou engagement."

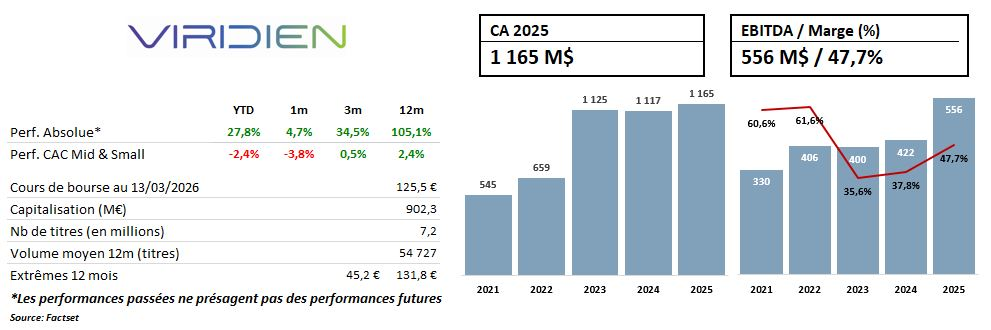

Viridien

Viridien, spécialiste de la sismologie et des technologies géophysiques, revient sur les radars boursiers avec plus de 100 % de performance sur un an. Une vieille maison pourtant : ses racines remontent à la révolution lancée par les frères Schlumberger. Dans les années 1930, Conrad Schlumberger fait entrer la physique dans la lecture du sous‑sol et crée deux sociétés : la SPE, future Schlumberger SLB (rien que ça !) dédiée aux mesures en fond de puits, et la Compagnie Générale de Géophysique (CGG), devenue Viridien, centrée sur la géophysique de surface puis la sismique pour cartographier le sous‑sol avant même de forer.

Cette dernière, longtemps pénalisée par un parcours boursier heurté et des enjeux de bilan, a changé de régime. Viridien a conservé son avance technologique et bénéficie d’un environnement de marché porteur, à la fois à court terme avec un nouveau set‑up des prix du baril et à long terme avec la déplétion naturelle des gisements.

Une intégration technologique difficile à répliquer

Le moat de Viridien tient à une verticalité rare dans la géophysique : 1) le groupe fabrique ses capteurs de mesure Sercel, 2) possède une base de données de sous‑sol unique et 3) maîtrise le traitement haute performance de ces données. À cela s’ajoutent des logiciels propriétaires, une puissance de calcul gérée en data centers et des partenariats historiques avec Nvidia.

Le modèle vertical est renforcé par un effet amplificateur. Viridien finance ses campagnes de prise de mesure offshore via le prefunding de quelques clients, puis monétise cette même donnée, devenue un actif propriétaire, auprès d’autres acteurs une fois la survey produite. Autrement dit, une seule acquisition génère plusieurs cycles de revenus, ce qui explique la puissance économique du modèle. En 2024, Earth Data Let ses plus de 1,3 million de km² de données marines 3D, soit deux fois la France, a généré 383 M$ de chiffre d’affaires, dont 205 M$ en prefunding et 178 M$ en after‑sales, soit 34 % du total. En 2025, la division atteint 406 M$, environ 35 % du groupe.

Un marché porteur à tous les horizons

À court terme, les majors restent prudentes : leurs budgets sont construits sur un baril autour de 60 dollars, ce qui limite l’effet immédiat d’une hausse des prix. Il faudrait un Brent durablement au‑dessus de 90 dollars pour voir les capex d'exploration repartir franchement, un scénario qui pourrait se réaliser en cas de conflit prolongé en Iran.

À plus long terme, la dynamique change de nature. Les gisements pétroliers déclinent mécaniquement de 5 à 7 % par an : même sans incident, un champ produit un peu moins chaque année, ce qui oblige les compagnies à injecter en continu de nouveaux volumes dans le système. Or les découvertes récentes sont modestes. Une part croissante des budgets pourrait être réorientée vers l’exploration, notamment dans les zones encore peu explorées.

De bonnes perspectives de désendettement

Pour comprendre le parcours boursier heurté, il faut revenir à 2014. Le Brent s’effondre de 111 à 62 dollars en six mois et les budgets d’exploration sont coupés net. Toute la chaîne parapétrolière encaisse, mais chez Viridien le choc est frontal : le groupe arrive dans la crise avec un bilan déjà lourd, doit tirer sur ses lignes de crédit, voit son levier dépasser 10 fois l’EBITDA et son gearing franchir 500 %. En Bourse, le titre s’effondre.

Aujourd’hui, le sujet dette reste présent, mais il n’est plus existentiel. Le levier est revenu autour de 2x l’EBITDA, même si le gearing reste élevé à plus de 90%. Surtout, Viridien a profondément changé de profil en sortant des activités les plus consommatrices de capital, notamment la marine contractuelle, qui imposait de porter une flotte de navires en propriété ou sous affrètement de long terme pour réaliser des mesures offshore. Le groupe se présente désormais comme asset light, plus discipliné dans son allocation du capital et se dit capable de continuer à générer du cash même en cas de choc avec une baisse de 20% à 30% du chiffre d’affaires.

Un multiple qui ne reflète pas le nouveau profil

Le profil financier de Viridien s’est assaini. Le groupe a généré un cash flow net de 107 M$ en 2025 et vise 100 M$ en 2026. Le désendettement reste prioritaire et à mesure que le bilan se normalise, le scénario du retour à l’actionnaire redevient crédible. La valorisation reste attractive, autour de 1 Md€ de capitalisation et 1,7 Md€ de valeur d’entreprise, soit environ 4,2x l’EBITDA. Les marges impressionnent, avec plus de 65 % d'EBITDA ajusté pour la division Géoscience & Data en 2025, et un niveau global de MOC à 21% en 2025 qui place Viridien au‑dessus de ses comparables parapétroliers (~13-14%). Derrière l’étiquette sectorielle, le groupe ressemble de plus en plus à une plateforme de données du sous‑sol.

"La présente newsletter a été préparée par EuroLand Corporate indépendamment des sociétés mentionnées et est diffusée à titre purement informatif. Cette newsletter ne constitue ni ne fait partie d'aucune offre de cession ou de souscription de titres ni d'aucune invitation à une offre d'achat ou de souscription de titres. Ni la présente newsletter, ni une quelconque partie de cette newsletter, ne constitue le fondement d'un quelconque contrat ou engagement, et ne doit être utilisé à l'appui d'un tel contrat ou engagement ou constituer une incitation pour conclure un tel contrat ou engagement."

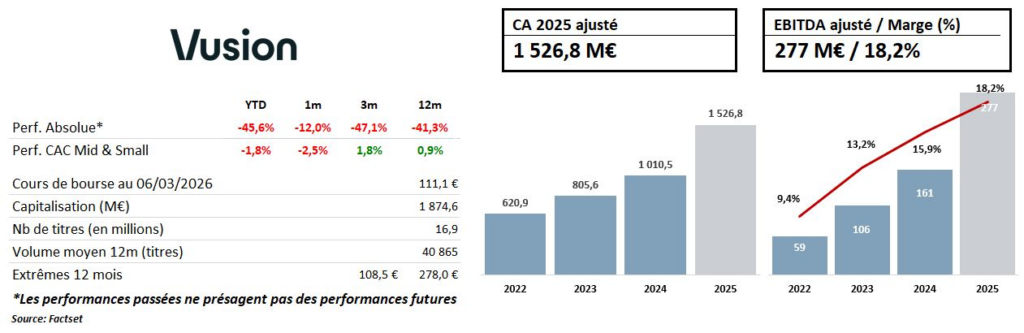

Vusion

Il y a quelque chose d'assez saisissant dans la situation boursière de Vusion en ce début 2026. D'un côté, une entreprise qui affiche des résultats 2025 proprement remarquables : un chiffre d'affaires ajusté de 1 527 M€ en hausse de +51%, un EBITDA ajusté en progression de +73%, et un résultat net ajusté de 99 M€, en hausse de +85%. De l'autre, un titre qui, avant même la publication de ces chiffres, avait perdu plus de 40% sur trois mois — un décrochage en totale disconnexion avec la réalité opérationnelle du groupe.

Le repli a plusieurs origines. Des dégradations d'analystes successives, des interrogations sur la trajectoire de croissance au-delà de 2026, des positions short qui se sont renforcées sur la valeur et qui continuent de questionner la complexité comptable des publications du groupe.

Pourtant, les fondamentaux plaident pour une lecture bien plus nuancée. Le flux de trésorerie opérationnel a progressé de +84% à 212 M€ en 2025, et la trésorerie nette s'établit à 439 M€ en fin d'exercice, bien qu'elle soit principalement composée des acomptes de certains clients. Le carnet de commandes, lui atteint 1,7 Md€. Le book-to-bill se maintient au dessus de 1x.

Le groupe vient aussi de signer un partenariat stratégique avec Carrefour pour la digitalisation de ses hypermarchés et supermarchés en France d'ici 2030 — premier déploiement simultané à grande échelle d'EdgeSense, Vusion Cloud et Captana en Europe. La guidance 2026 table sur une croissance entre +15% et +20% à taux de change et droits de douane constants, avec une amélioration de la marge d'EBITDA de plus de 100 points de base. Ce ralentissement relatif de la croissance — après +25% en 2024 et +51% en 2025 — peut être perçu comme la vraie source d'anxiété du marché.

Mais il convient de le contextualiser : +15% à +20% de croissance sur 1,5 Md€ de base, avec une accélération des VAS récurrents (+40% attendu), une trésorerie nette positive et un bilan sans dette significative, c'est le profil d'une entreprise en pleine maturité industrielle, qui continue de gagner des parts de marché dans une industrie où tout reste à faire. Pas celui d'un dossier en décrochage structurel.

Avec un multiple EV/EBITDA 2026e low single digit (post retraitement des acomptes clients), le marché price aujourd'hui Vusion comme une entreprise industrielle cyclique en bas de cycle. Et non comme le numéro 1 mondial de la digitalisation du commerce physique, qui affiche une croissance annuelle moyenne de 30% depuis 2022, qui a un leadership mondial incontesté sur son marché, et qui dispose d'une visibilité contractuelle rare dans le secteur tech. C'est précisément dans ce type de configuration que les points d'entrée les plus intéressants se construisent.

"La présente newsletter a été préparée par EuroLand Corporate indépendamment des sociétés mentionnées et est diffusée à titre purement informatif. Cette newsletter ne constitue ni ne fait partie d'aucune offre de cession ou de souscription de titres ni d'aucune invitation à une offre d'achat ou de souscription de titres. Ni la présente newsletter, ni une quelconque partie de cette newsletter, ne constitue le fondement d'un quelconque contrat ou engagement, et ne doit être utilisé à l'appui d'un tel contrat ou engagement ou constituer une incitation pour conclure un tel contrat ou engagement."

Agripower

Agripower : un repositionnement stratégique qui change la donne

Agripower a engagé depuis fin 2023 un repositionnement profond de son modèle, désormais recentré sur l’injection de biométhane et la détention d’actifs en propre. Cette inflexion stratégique, portée par une nouvelle équipe dirigeante, redéfinit progressivement le profil du groupe et constitue aujourd’hui le cœur de la thèse d’investissement.

Un virage aligné avec la nouvelle réalité du secteur

Le groupe a fait le choix d’organiser l’arrêt progressif de la méthanisation « à la ferme », un segment dont la viabilité économique s’est nettement dégradée avec la fin programmée du tarif BG16. Ce recentrage vers l’injection biométhane apparaît pertinent au regard de la trajectoire de la filière française, qui continue de gagner en profondeur industrielle. Fin 2024, la production injectée atteignait 11,6 TWh, en progression d’environ 15 % sur un an, avec un parc de 731 unités et près de 1 000 projets en file d’attente.

À moyen terme, la PPE vise environ 44 TWh de biométhane injecté à horizon 2030, soit un changement d’échelle significatif pour l’ensemble de l’écosystème. Dans ce contexte, les acteurs capables d’industrialiser des projets d’injection devraient capter l’essentiel de la création de valeur.

Des fondamentaux opérationnels qui restent solides

Agripower conserve un socle industriel crédible, construit sur plus d’une décennie d’activité. Le groupe a supervisé la construction de 100 unités pour compte de tiers en France, représentant environ 5 % du parc national. Cette base installée nourrit aujourd’hui son positionnement sur les projets d’injection.

Le partenariat historique avec Weltec Biopower constitue un autre atout structurant, offrant à Agripower un accès privilégié à une technologie éprouvée et compétitive.

Parallèlement, le réseau de coopératives agricoles demeure un puissant levier d’origination commerciale et un avantage concurrentiel tangible sur le marché domestique.

L’IPP : principal moteur de revalorisation

Le changement le plus structurant réside toutefois dans la montée en puissance du modèle IPP. En devenant coproducteur de biométhane, Agripower remonte la chaîne de valeur et transforme la qualité de ses revenus.

Contrairement à l’EPC, par nature plus cyclique, la production en propre génère des flux récurrents et des marges sensiblement supérieures. La première opération significative — Méthélec — matérialise cette stratégie, tandis que le pipeline IPP déjà sécurisé représente environ 1 300 Nm³/h de capacité une fois les unités mises en service. Le changement de profil du groupe est donc déjà enclenché.

Un point d’entrée encore en phase avec l’ancien profil

À ce stade, le marché continue largement d’appréhender Agripower sous le prisme de son activité historique d’EPC. La guidance du groupe pour l’exercice en cours — un chiffre d’affaires compris entre 12 M€ et 15 M€ avec un EBITDA positif — devrait toutefois marquer le retour visible à la rentabilité opérationnelle.

Le dossier reste dépendant de la bonne exécution du pipeline IPP et du financement des projets, ce qui implique un profil de risque non nul. Pour autant, le repositionnement stratégique est désormais clair, les premiers jalons sont posés et la montée en qualité du modèle économique pourrait progressivement être reconnue par le marché. Agripower présente ainsi, selon nous, un potentiel de revalorisation très attractif.

"La présente newsletter a été préparée par EuroLand Corporate indépendamment des sociétés mentionnées et est diffusée à titre purement informatif. Cette newsletter ne constitue ni ne fait partie d'aucune offre de cession ou de souscription de titres ni d'aucune invitation à une offre d'achat ou de souscription de titres. Ni la présente newsletter, ni une quelconque partie de cette newsletter, ne constitue le fondement d'un quelconque contrat ou engagement, et ne doit être utilisé à l'appui d'un tel contrat ou engagement ou constituer une incitation pour conclure un tel contrat ou engagement."