À la suite de la réunion d’Euronext consacrée aux indices Small & Mid Caps, il est utile de revenir sur la mécanique de construction des indices boursiers, leur rôle, et l'impact concret qu’ils peuvent avoir sur les valeurs, en particulier les small caps.

Qu’est-ce qu’un indice ?

Un indice est un portefeuille théorique de titres, construit selon une méthodologie précise et révisé régulièrement.

Il remplit trois fonctions clés :

• refléter le comportement d’un segment de marché,

• servir de référence (benchmark) aux investisseurs et aux gérants,

• constituer le sous-jacentdes fonds indiciels et des ETF qui répliquent sa composition.

Les indices capturent la dynamique d’un univers de valeurs selon plusieurs critères :

la taille des entreprises,

leur origine géographique,

leur secteur.

Sur le critère de taille, on distingue :

- le CAC 40pour les grandes capitalisations,

- le CAC Mid & Small pour les valeurs moyennes et intermédiaires,

- le CAC Small et le PEA-PME 150, qui regroupent les petites capitalisations.

Certains indices sont également sectoriels : défense, aéronautique, biotechnologie, transition énergétique… Ils permettent d’exposer un portefeuille à un thème précis sans sélectionner individuellement chaque valeur.

Comment un indice est-il construit ?

Toutes les sociétés ne peuvent pas intégrer un indice : elles doivent répondre à des critères stricts.

Pour les indices CAC (40, Mid 60, Small, Mid & Small), les critères essentiels sont :

La liquidité

• Le flottant doit présenter une vélocité minimale : 20 % lors de la révision annuelle de septembre, 30 % lors des révisions intermédiaires.

• Cela garantit que les titres peuvent effectivement changer de mains.

La capitalisation flottante

• Seule la part réellement disponible au marché est prise en compte.

• Les actionnaires détenant plus de 5 % ne sont pas inclus dans ce calcul.

Les volumes échangés sur 12 mois

• L’entreprise doit montrer une activité de marché suffisante.

Pour le PEA-PME 150, s’ajoute un critère spécifique :

une capitalisation inférieure à 2 Md€ sur au moins une des quatre années précédant la sélection.

Une fois l’univers filtré, les titres sont classés selon leur capitalisation flottante et leur liquidité, jusqu'à atteindre le nombre prévu dans l’indice. Un comité scientifique indépendant supervise les révisions et valide les ajustements méthodologiques.

Quel calendrier ?

Les indices de la famille CAC suivent un calendrier de révision régulier :

• trimestriellement en mars, juin et décembre,

• et une révision annuelle majeure en septembre, qui entraîne souvent les ajustements les plus significatifs.

Chaque révision comprend :

la publication des flottants préliminaires,

la publication des flottants définitifs,

la recomposition effective de l’indice, le jour dit « J », moment où les entrées et sorties sont exécutées.

Pourquoi intégrer un indice un signal positif pour une small cap ?

Pour une entreprise de petite capitalisation, l’entrée dans un indice peut devenir un véritable catalyseur de visibilité et de liquidité.

1. Une hausse mécanique des volumes

Lorsqu’un titre intègre un indice, les ETF et fonds indiciels doivent acheter automatiquement l’action pour se conformer à la nouvelle composition.

Ce flux, purement mécanique, génère souvent :

un pic de volumes le jour de l’intégration,

une amélioration durable de la liquidité dans les mois qui suivent.

Pour une small cap, il s’agit souvent d’un bénéfice immédiat et très tangible.

2. Une base actionnariale élargie

L’intégration modifie également le profil des investisseurs :

• arrivée automatique de nouveaux fonds,

• intérêt accru des gérants actifs suivant cet univers,

• élargissement possible de la couverture analyste.

Ces éléments renforcent la liquidité, la visibilité et sa crédibilité boursière.

EuroLand Corporate, premier Listing Sponsor du marché Euronext Growth Paris, accompagne plus de 60 sociétés cotées, dont 37 en qualité de Listing Sponsor, dans leur stratégie de structuration et d’optimisation de leur communication financière.

l y a quelques semaines, notre Question Corporate explorait la destruction créatrice et son rôle dans la vitalité du capitalisme. Pour approfondir le sujet, il convient de s’intéresser à ce qui précède toute innovation, ce qui la rend possible ou, au contraire, l’étouffe avant même qu’elle ne prenne forme : les institutions.

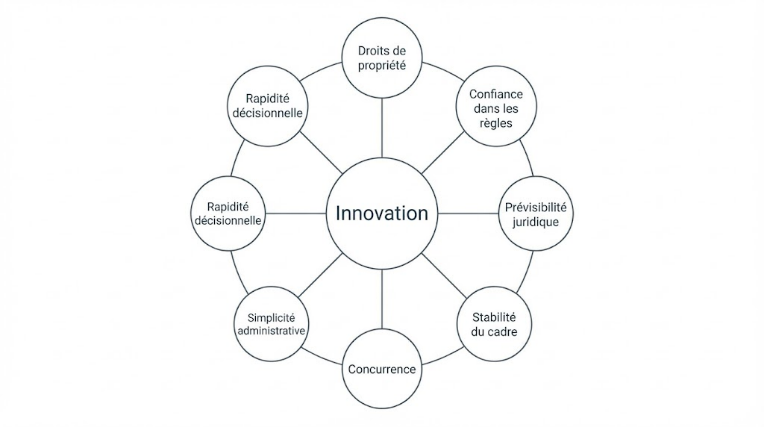

Ce terme, souvent perçu comme abstrait, est pourtant la variable la plus concrète de la croissance moderne. Il désigne les règles du jeu — explicites ou implicites — qui structurent la vie économique : droits de propriété, concurrence, simplicité administrative, rapidité décisionnelle, confiance dans les règles, prévisibilité fiscale, stabilité du cadre.

Or, derrière chaque écosystème innovant, on retrouve ces éléments. Et derrière chaque stagnation durable, on constate leur absence.

Dans un pays comme la France, où les débats publics s’enflamment volontiers autour de chiffres budgétaires ou de dispositifs techniques, on oublie parfois que le véritable moteur de l’innovation n’est ni un crédit d’impôt, ni une agence publique, ni même un investissement massif… mais la qualité des institutions qui entourent les entreprises. C’est là que se joue leur capacité à oser, à investir, à pivoter, à embaucher, à tenter.

Le cadre institutionnel comme matrice de l’activité innovante

Lorsqu’on examine les disparités d’innovation entre économies comparables, on constate rapidement que les facteurs traditionnels (niveau de R&D, abondance de capital-risque ou densité d’ingénieurs) n’expliquent que partiellement les trajectoires divergentes. Ce qui opère en profondeur, de manière cumulative et souvent invisible, ce sont les institutions qui façonnent l’ensemble des incitations auxquelles les entreprises répondent, une idée que l’on doit principalement à Douglass North, prix Nobel d’économie, pour qui les institutions définissent « les règles du jeu » et orientent les comportements économiques.

Elles déterminent la manière dont un acteur peut protéger une idée, attirer des talents, sécuriser un investissement ou contester une position dominante. Elles encadrent les risques juridiques, orientent les choix d’allocation du capital et conditionnent le degré d’anticipation stratégique possible. Une institution robuste ne garantit pas l’innovation, mais elle en constitue la condition nécessaire.

L’innovation ne résulte alors plus d’une intention isolée, mais d’une architecture collective où l’ensemble du système, qu’il soit public, privé, administratif ou réglementaire, converge pour offrir un environnement lisible, intelligible et favorable aux initiatives. Cette vision systémique rappelle que la qualité du cadre importe autant que la qualité des acteurs qui s’y engagent.

Schéma 1 – Les institutions comme système d’incitations

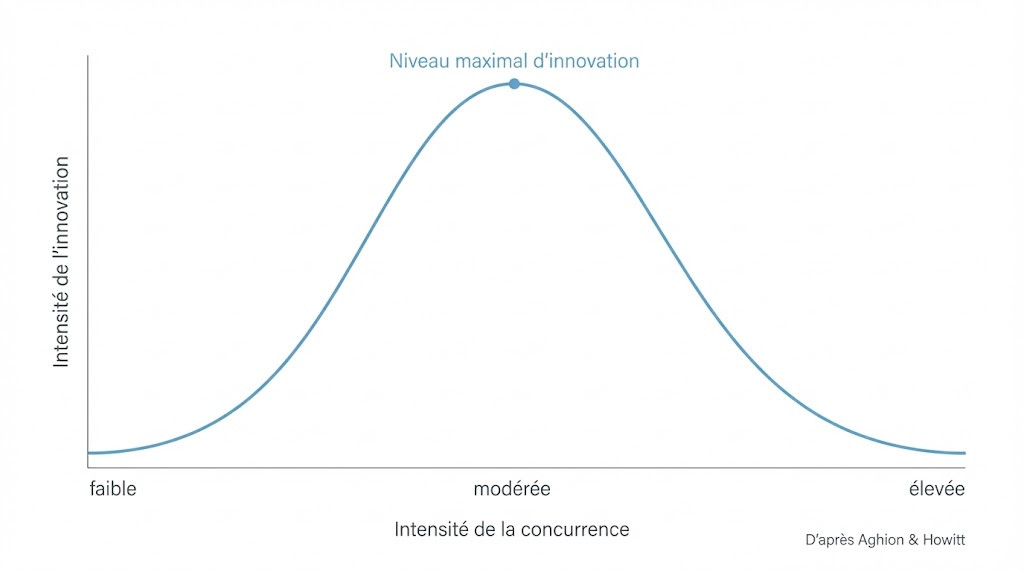

La concurrence comme révélateur et accélérateur du progrès

Parmi les institutions essentielles à l’innovation, la concurrence occupe une place centrale. Ce lien entre concurrence et innovation est solidement établi par l’économie industrielle contemporaine, en particulier à travers les travaux des prix Nobel Jean Tirole, Aghion et Howitt sur la croissance endogène, pour qui un niveau suffisant de compétition incite les entreprises à investir dans l’amélioration continue de leurs produits et de leurs processus.

Là où la concurrence est suffisamment ouverte pour autoriser l’entrée de nouveaux acteurs, les entreprises établies doivent continuellement ajuster leur position, réévaluer leurs choix et renouveler leurs offres.

À l’inverse, l’absence de pression concurrentielle génère une inertie structurelle : les ressources se figent, les organisations se rigidifient et la performance devient indépendante de l’effort. La rente, telle que théorisée par Mancur Olson, agit comme un mécanisme de capture institutionnelle qui neutralise progressivement la capacité d’un système à se transformer.

L’innovation procède ainsi d’un écosystème où les acteurs savent que leur avance peut être remise en question, et où cette incertitude, loin d’être un handicap, devient un moteur d’investissement et de transformation.

Schéma 2 – Courbe en cloche de la concurrence et de l’innovation

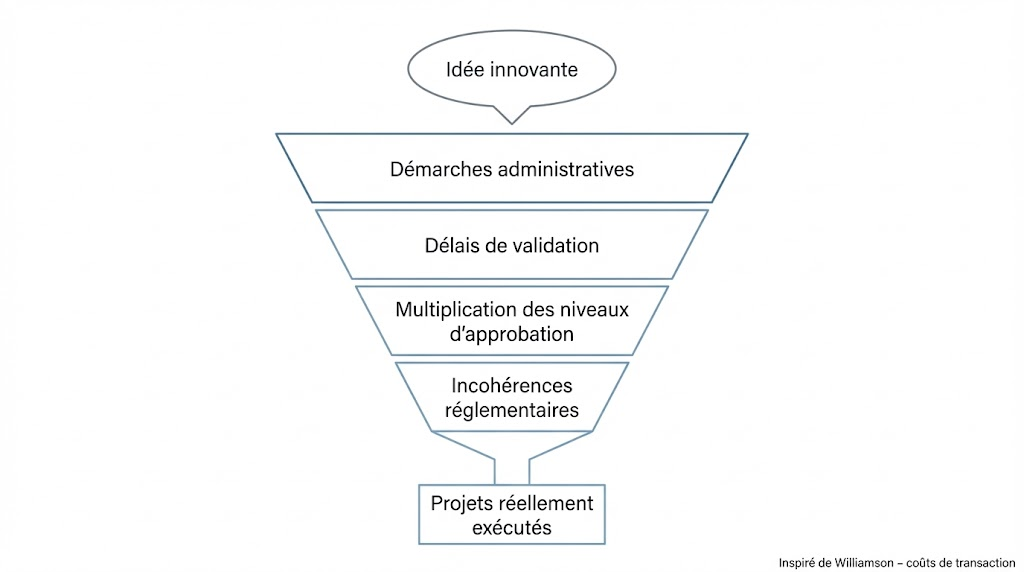

La simplicité comme ressource économique à part entière

Un autre déterminant, souvent négligé, réside dans la capacité d’un système institutionnel à réduire les frictions administratives qui accompagnent toute démarche d’innovation. De nombreux travaux issus de l’économie des organisations, notamment ceux d’Oliver Williamson sur les coûts de transaction, montrent que la complexité administrative constitue un coût économique à part entière, qui pèse sur la capacité des entreprises à initier ou déployer des innovations.

La simplicité, entendue comme la clarté des démarches, la rapidité des arbitrages et la cohérence des règles, agit alors comme une véritable ressource économique, permettant aux organisations d’allouer davantage de temps et d’énergie à la création plutôt qu’à la gestion de contraintes périphériques.

Dans les écosystèmes innovants, cette simplicité gagne également les entreprises, où les processus décisionnels sont adaptés pour favoriser l’expérimentation, limiter les niveaux de validation et rendre possible l’exécution rapide d’idées prometteuses.

Schéma 3 — Le coût de la complexité administrative

L’innovation comme produit d’un système et non d’un acteur

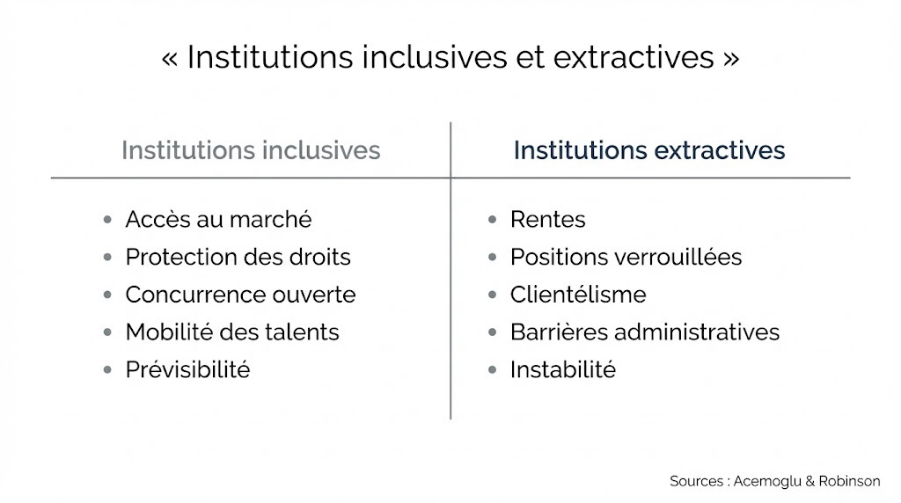

Ce que montre la littérature économique contemporaine, notamment les analyses institutionnalistes de Acemoglu et Robinson, qui distinguent les institutions inclusives (favorables à l’innovation) des institutions extractives (favorables aux rentes), c’est que l’innovation n’apparaît véritablement que lorsque l’ensemble des institutions converge pour réduire l’incertitude et stabiliser les anticipations.

On innove davantage dans les environnements où les règles sont stables, où la justice économique est prévisible, où l’accès au marché est réel, où la circulation des talents est fluide et où les engagements publics sont cohérents dans le temps.

L’échec innovant, à l’inverse, est rarement imputable à un déficit d’idées ou à un manque de compétences : il relève le plus souvent d’une fragmentation institutionnelle qui génère des coûts invisibles, décourage les prises d’initiative et impose une rationalité défensive plutôt qu’exploratoire.

Ainsi, les institutions ne dictent pas l’innovation, mais elles organisent les conditions de possibilité du progrès. Elles transforment une intention en stratégie, une stratégie en décision, une décision en projet, un projet en réussite ou en échec fécond.

L’innovation comme architecture collective

L’innovation apparaît moins comme une impulsion spontanée que comme le résultat d’un ensemble d’équilibres institutionnels patiemment construits. Les économies et les entreprises qui innovent durablement sont celles qui ont su établir un cadre suffisamment stable pour sécuriser les investissements, suffisamment ouvert pour encourager la concurrence, suffisamment simple pour permettre l’action et suffisamment cohérent pour donner confiance dans la durée.

La qualité institutionnelle ne remplace ni la vision des dirigeants, ni l’audace des entrepreneurs, ni le talent des équipes ; elle répartit néanmoins ces qualités dans un environnement qui augmente leur probabilité de succès. Elle n’est ni un supplément, ni un décorum, mais la condition structurelle dans laquelle l’innovation cesse d’être un pari isolé pour devenir une dynamique continue.

EuroLand Corporate, premier Listing Sponsor du marché Euronext Growth Paris, accompagne plus de 60 sociétés cotées, dont 37 en qualité de Listing Sponsor, dans leur stratégie de structuration et d’optimisation de leur communication financière.

L’Autorité des Marchés Financiers (AMF) a publié le 3 novembre dernier son Tableau de bord des investisseurs particuliers actifs Octobre 2025. Ces données, qui couvrent les transactions auprès de prestataires établis en France, affichent une dynamique toujours soutenue, malgré un contexte économique volatil.

Un niveau d’activité élevé pour les actions

Au 3ème trimestre 2025, 780 000 particuliers ont réalisé au moins un achat ou une vente sur des actions cotées dans l’Union européenne, soit une hausse de 18 % par rapport au même trimestre de 2024.

C’est le niveau le plus élevé depuis 4 ans, avec 10,9 millions de transactions.

Parmi ces particuliers, 633 000 ont effectué des achats, dont 59 000 nouveaux investisseurs (en hausse de 23 %). Ces « nouveaux » sont définis comme des débutants ou des investisseurs inactifs depuis janvier 2018.

Cette activité confirme le retour massif des particuliers en bourse, initié par l’IPO de la Française des Jeux en 2019 (1,6 milliard d’euros mobilisés), la crise Covid et encore amplifié par la volatilité des marchés que nous connaissons depuis 2022.

En 2025, cette tendance persiste, avec un focus croissant sur les actions européennes.

L’essor des ETF : une porte d’entrée pour les particuliers

L’activité sur les ETF (fonds indiciels cotés) est en plein essor : 400 000 particuliers ont effectué une transaction sur ces produits au 3ème trimestre 2025, en hausse de 45 % sur un an. Parmi eux, 359 000 ont acheté des ETF, dont 79 000 pour la première fois – un chiffre élevé, même s’il diminue légèrement par rapport aux deux premiers trimestres de 2025.

Les ETF attirent par leur simplicité et leur diversification, servant souvent de porte d’entrée vers les actions. Ce boom reflète une démocratisation de l’investissement, boostée par les plateformes en ligne et les campagnes éducatives.

Pourquoi est-ce une dynamique positive pour les sociétés cotées ?

L’intérêt confirmé des particuliers pour le marché boursier est un atout majeur pour les small et mid caps. D’abord, ils améliorent la liquidité : intervenant directement sur le carnet d’ordres, ils renforcent les échanges quotidiens. Ensuite, ils facilitent les levées de fonds : fidèles lors des augmentations de capital avec maintien du DPS, ils soutiennent les PME en croissance.

Pour les sociétés cotées, cette base actionnariale stable ancre une gouvernance plus ouverte et diverse, alignée sur le projet d’entreprise. Les particuliers offrent une empreinte économique significative, même si leur influence dans les instances décisionnelles reste marginale face aux institutionnels.

Comment attirer et fidéliser les actionnaires individuels ?

Pour capter cet intérêt, les sociétés disposent de leviers efficaces :

- la presse financière : Publications régulières dans les médias patrimoniaux pour accroître la visibilité.

- webinaires dédiés : Une ou deux sessions annuelles pour un dialogue direct avec le management.

- lettres aux actionnaires : Mises à jour régulières sur les actualités de l’entreprise.

- analyse financière : Des notes diffusées auprès des particuliers, comme celles produites par EuroLand Corporate, pour guider les décisions.

Un enjeu pour les PME cotées Cette activité soutenue des particuliers est encourageante, mais les PME doivent encore relever des défis : coûts de cotation, volatilité et concurrence des grandes capitalisations. Pour un vrai décollage, des incitations fiscales supplémentaires et une communication financière optimisée restent clés.

e l’introduction en Bourse n’est pas une contrainte, mais un vecteur de développement et d’indépendance

EuroLand Corporate, premier Listing Sponsor du marché Euronext Growth Paris, accompagne plus de 60 sociétés cotées, dont 37 en qualité de Listing Sponsor, dans leur stratégie de structuration et d’optimisation de leur communication financière.

Le recul du nombre d’entreprises cotées est devenu un phénomène mondial. Selon Bank of America Securities, le nombre total de sociétés en Bourse a chuté à 47 000 en 2024, contre plus de 52 000 en 2021. Aux États-Unis, la baisse est spectaculaire : le pays compte environ 4 000 sociétés listées, soit deux fois moins qu’au début des années 2000. En parallèle, le capital-risque et le private equity ont pris une ampleur considérable, finançant aujourd’hui plus de 22 000 milliards de dollars d’actifs.

Les causes de cette érosion sont en partie liées au poids des contraintes réglementaires, à la pression court-termiste des marchés, et à la lourdeur administrative. Le renforcement des obligations issues notamment de la loi Sarbanes-Oxley, adoptée en 2002 après les scandales Enron et WorldCom, a profondément modifié la perception de la Bourse américaine. Si la transparence et la gouvernance se sont améliorées, le coût de la conformité a augmenté. Selon Bank of America, il représente aujourd’hui plus de 4 % de la capitalisation médiane d’une société cotée, tandis que les obligations de reporting consomment des centaines de millions d’heures chaque année.

Les jeunes entreprises préfèrent ainsi retarder leur entrée sur les marchés publics. Une startup américaine met désormais près de 16 ans avant une éventuelle introduction, soit un tiers de plus qu’il y a dix ans.

L’Europe : la même tendance, amplifiée par la prudence

Le constat est similaire, voire plus marqué, sur le Vieux Continent. Près de 96 % des entreprises européennes réalisant plus de 100 millions de dollars de chiffre d’affaires restent privées. Le phénomène est accentué par la taille plus réduite des marchés et la culture financière plus prudente des dirigeants.

Le nombre d’introductions en Bourse reste ainsi très inférieur à celui observé aux États-Unis ou en Asie, et la tendance est à la contraction du nombre de sociétés cotées.

La complexité administrative, les coûts liés à la conformité et la volatilité des marchés européens alimentent une méfiance persistante. En France, la situation illustre cette érosion : le nombre de sociétés cotées sur les marchés d’Euronext Paris a diminué d’environ 20 % en dix ans, et les introductions sont désormais rares. Le segment Euronext Growth, pourtant conçu pour accueillir les PME, stagne autour de 250 sociétés depuis plusieurs années.

Le tournant doctrinal de l’AMF

Face à ce diagnostic, les autorités françaises font évoluer leur réglementation. Le 16 octobre 2025, l’Autorité des marchés financiers (AMF) a publié une nouvelle doctrine visant à faciliter l’accès à la cote et à fluidifier le processus d’introduction.

Parmi les principales évolutions :

- Assouplissement du calendrier de publication : les entreprises peuvent désormais déterminer plus librement la durée de mise à disposition du document d’enregistrement, notamment dans le cadre des prospectus tripartites.

- Instruction par étapes : l’AMF peut désormais délivrer une confirmation de fin d’examen sur certaines sections du dossier avant la fixation des termes de l’offre, réduisant ainsi le délai global d’instruction.

- Souplesse accrue sur la présentation du prix : la fourchette indicative n’est plus obligatoire et peut être remplacée par un prix maximum, permettant une meilleure adaptation aux conditions de marché.

- Ouverture linguistique : les émetteurs peuvent désormais présenter un prospectus en anglais, même en cas d’offre au public, sous réserve d’un résumé en français.

- Dialogue renforcé avec la Place : une réunion de présentation entre l’émetteur, les acteurs de marché et l’AMF peut désormais être organisée au lancement du projet d’introduction.

Cette modernisation du cadre réglementaire s’inscrit dans une volonté plus large de rendre la place de Paris plus compétitive face à Londres, Amsterdam ou Milan, qui ont déjà simplifié leurs propres processus d’IPO. Les objectifs sont multiples: raccourcir les délais, réduire la complexité et restaurer la confiance des dirigeants dans la Bourse comme outil de financement.

Vers une évolution des mentalités ?

Au-delà de la réglementation, la question est aussi culturelle. En France, la Bourse demeure perçue davantage comme un instrument spéculatif que comme un levier de croissance. Les dirigeants redoutent le regard du marché, la pression du court terme, et l’exposition médiatique.

Pour inverser cette perception, la transparence doit s’accompagner de pédagogie, et la gouvernance d’une simplification réelle des obligations. Le recentrage sur la compétitivité des marchés de capitaux porté par la Commission européenne avec le Listing Act et désormais par l’AMF constitue un pas important. Mais il faudra aussi un changement de mentalité : réaffirmer que l’introduction en Bourse n’est pas une contrainte, mais un vecteur de développement et d’indépendance

EuroLand Corporate, premier Listing Sponsor du marché Euronext Growth Paris, accompagne plus de 60 sociétés cotées, dont 37 en qualité de Listing Sponsor, dans leur stratégie de structuration et d’optimisation de leur communication financière.

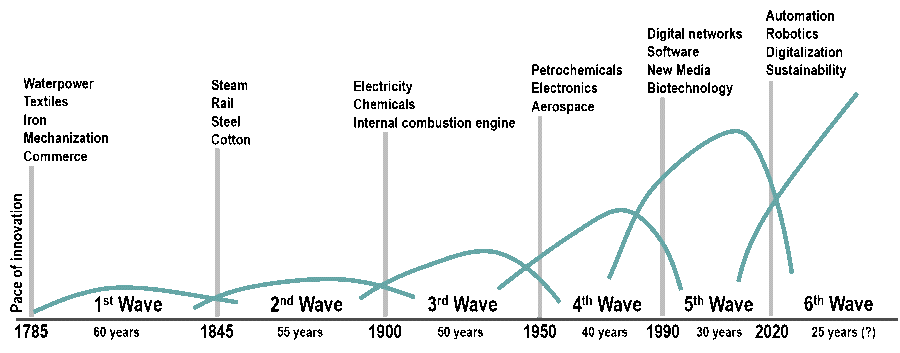

La destruction créatrice n’est pas une théorie économique abstraite, mais une réalité vécue par les entreprises, les salariés et les États. Elle décrit ce mouvement permanent où l’innovation balaie l’ancien pour laisser place au nouveau, ce cycle de disparition et de renaissance qui fonde le dynamisme du capitalisme. En honorant Philippe Aghion (ainsi que Peter Howitt et Joel Mokyr) du Prix Nobel d’économie 2025, le jury a récompensé bien plus qu’un chercheur : il a salué une idée redevenue centrale, celle d’un capitalisme vivant, fondé sur la concurrence, le risque et la mobilité.

Mais à l’heure où l’Europe, et singulièrement la France, tentent de concilier ambition industrielle, transition écologique et souveraineté économique, une question s’impose : comment redéfinir le rôle de l’État sans étouffer celui de l’entreprise ? Trop d’intervention tue l’initiative, trop peu fragilise la cohésion. Entre planification et liberté économique, il faut désormais inventer un nouvel équilibre.

Le moteur du progrès, pas un chaos aveugle

Le concept de destruction créatrice, formulé par Joseph Schumpeter, décrit ce cycle permanent où l’innovation remplace l’existant, en redistribuant les cartes de la richesse et du pouvoir économique. Chaque révolution industrielle a suivi ce mouvement : l’électricité, l’automobile, le numérique, et demain l’intelligence artificielle. Ce processus n’est pas linéaire, il avance par vagues successives, chacune plus rapide que la précédente.

Le graphique ci-dessous illustre cette dynamique : chaque cycle technologique connaît une phase de croissance, de maturité, puis de déclin, avant d’être remplacé par un nouveau. La destruction créatrice, c’est précisément ce moment de bascule où l’ancien modèle cède la place au nouveau.

Ce processus n’est pas un désordre, mais un mécanisme d’adaptation. Il permet de libérer le capital, les talents et les idées des structures devenues inefficaces. Les périodes de transition sont souvent douloureuses, mais nécessaires : sans renouvellement, les économies s’enlisent dans la rente et la protection des acquis. Philippe Aghion le souligne : la croissance ne vient pas de la préservation, mais du mouvement.

Source : Adapted from Hargroves, K. and M. Smith (2005) Natural Advantage of Nations: Business Opportunities, Innovation and Governance for the 21st Century. London: Routledge.

L’État stratège ou l’État refuge

C’est toute la réflexion d’Aghion : comment orienter la destruction créatrice sans la bloquer. L’État, selon lui, a un rôle à jouer, mais un rôle d’impulsion plutôt que de direction. Il doit protéger les individus, non les structures, encourager la prise de risque, financer la recherche et garantir la mobilité des compétences.

Ce cadre permet à l’innovation de se déployer dans un environnement où les transitions sont accompagnées, sans être freinées.

Dans le monde de l’entreprise, cette tension se retrouve à chaque étape : faut-il consolider ou transformer ? Faut-il défendre un modèle ou le dépasser ? L’histoire montre que la résistance au changement coûte toujours plus cher que le changement lui-même. L’économie moderne ne récompense pas la taille ou l’ancienneté, mais la capacité à anticiper et à s’adapter.

C’est aussi la lecture de Daron Acemoglu, l’un des anciens doctorants d’Aghion et prix Nobel 2024. Ses travaux rappellent que l’innovation n’est féconde que dans des environnements institutionnels ouverts, où la concurrence joue son rôle de sélection naturelle. Lorsque des rentes, publiques ou privées, verrouillent l’accès au marché, la destruction créatrice s’arrête, et la croissance avec elle.

L’exemple Kodak : la peur du changement

L’exemple de Kodak illustre mieux que tout la mécanique du déni. Leader mondial de la photographie pendant des décennies, l’entreprise avait inventé l’appareil photo numérique dès 1975. Mais par crainte de cannibaliser son cœur de métier, elle a choisi de l’ignorer. L’innovation est venue d’ailleurs, et le marché l’a balayée.

Cette courbe raconte le paradoxe de la réussite : plus une organisation domine, plus elle a à perdre à changer. La destruction créatrice agit alors comme un révélateur, distinguant les entreprises qui savent se transformer de celles qui s’arc-boutent sur leur passé.

Les mêmes mécanismes sont à l’œuvre dans tous les secteurs : énergie, santé, industrie, services numériques. Les acteurs qui s’accrochent à leurs positions historiques finissent toujours par être dépassés. Ceux qui acceptent de se disrupter avant d’être disloqués par le marché s’en sortent mieux.

Vers un nouvel équilibre entre liberté et protection

L’État et l’entreprise ne sont pas adversaires. Ils sont deux leviers complémentaires de la même dynamique : celle de l’adaptation. L’un crée les conditions, l’autre les met en œuvre. Trop d’intervention publique fige les marchés, trop peu fragilise la cohésion sociale. C’est cette frontière mouvante qu’Aghion s’attache à redessiner. L’État doit financer l’exploration, pas l’exploitation ; encourager les innovations de rupture, pas prolonger les modèles épuisés.

Pour les entreprises, le message est clair : la stabilité n’est pas une stratégie. L’innovation ne doit pas être perçue comme une menace, mais comme une chance de redéfinir leur raison d’être. Ce nouvel équilibre, fondé sur la réallocation permanente du capital, du savoir et du travail, constitue le cœur d’un capitalisme rénové, ni dirigiste ni dérégulé, mais vivant.

Le courage du mouvement

La destruction créatrice n’est pas un chaos à craindre, mais une condition de vitalité économique. Elle rappelle que le progrès naît de la liberté d’entreprendre et de la capacité à se réinventer. Sans cette dynamique, toute société finit par se scléroser dans la protection de ses acquis.

Philippe Aghion et Daron Acemoglu défendent une vision exigeante du capitalisme : un système où l’innovation ne doit pas être bridée par la peur du risque ni étouffée par la rente. L’État a un rôle à jouer, certes, mais celui d’un arbitre, pas d’un joueur. Il doit garantir la fluidité du marché, la mobilité des talents et la stabilité du cadre institutionnel. Rien de plus, mais rien de moins.

L’équilibre à trouver n’est donc pas entre liberté et protection, mais entre liberté et responsabilité. Aux entreprises d’assumer le risque de l’innovation. À l’État de préserver un environnement concurrentiel équitable. Le reste appartient au marché, à sa capacité d’éliminer ce qui ne fonctionne plus et de faire émerger ce qui doit advenir.

Car c’est bien dans cette tension créatrice, et non dans la préservation du statu quo, que se loge la promesse du progrès.

EuroLand Corporate, premier Listing Sponsor du marché Euronext Growth Paris, accompagne plus de 60 sociétés cotées, dont 37 en qualité de Listing Sponsor, dans leur stratégie de structuration et d’optimisation de leur communication financière.

L’Autorité des Marchés Financiers (AMF) a annoncé dans un communiqué de presse du 16 octobre 2025 de nouvelles mesures visant à moderniser et rendre plus attractif le processus d’introduction en bourse (IPO) en France.

Ces évolutions, inspirées des meilleures pratiques européennes et du rapport du Forum IPO de Paris Europlace publié en juillet, s’inscrivent dans le cadre du Listing Act européen et de la loi du 13 juin 2024 pour accroître le financement des entreprises.

Ces ajustements suffiront-ils à redynamiser les marchés pour les PME et ETI, qui peinent depuis des années à accéder à la cotation ?

Un contexte de perte d’attractivité pour la Bourse

Le marché français, comme d’autres en Europe, fait face à une baisse significative des IPO depuis plusieurs années. L’AMF poursuit ses efforts pour simplifier et sécuriser les opérations, après avoir rendu optionnelle en 2024 la tranche réservée aux investisseurs particuliers sur Euronext Paris.

Ces nouvelles mesures visent à réduire les coûts de conformité, accélérer les calendriers et mieux répondre aux besoins des émetteurs et investisseurs, tout en tenant compte des préoccupations de ces derniers.

Les mesures clés annoncées par l’AMF

Les évolutions touchent plusieurs aspects du processus d’IPO :

- Choix du format du prospectus : L’AMF exprime une préférence pour le prospectus tripartite (document d’enregistrement, note d’opération et résumé), qui permet de fiabiliser l’information sur la société en amont. Cependant, elle accepte tout format autorisé par la réglementation européenne, y compris le prospectus unique.

- Communication en amont : Pour les prospectus tripartites, les émetteurs peuvent fixer librement la durée de mise à disposition du document d’enregistrement. Pour les prospectus uniques, un communiqué de presse annonçant le projet d’IPO peut être publié préalablement, une pratique courante aux États-Unis et en Europe.

- Fiabilisation de l’information : Deux dispositifs nouveaux sont mis en place

- une confirmation de fin d’instruction par l’AMF pour les sections du prospectus relatives à la société (dans le cas d’un prospectus unique), et

- la liberté de choisir la langue du prospectus, même pour mobiliser les investisseurs individuels (avec un résumé en français obligatoire).

- Information sur le prix : les émetteurs peuvent indiquer un prix maximum ou une fourchette indicative, sans l’encadrement strict précédent (+/-15 % autour d’un prix pivot). Cela offre plus de flexibilité, tout en respectant le Règlement Prospectus.

- Autres facilités : Les sociétés ont désormais le libre choix d’organiser une réunion de Place au lancement de l’opération (sous l’égide de la SFAF).

Ces mesures complètent les évolutions récentes, comme la flexibilité des calendriers d’approbation (a priori ou a posteriori) et la modification de l’instruction sur l’accès des analystes à l’information.

Ces annonces s’inscrivent dans la montée en puissance de Paris comme hub financier post-Brexit, avec des incitations fiscales et un cadre réglementaire modernisé. En s’inspirant des pratiques anglo-saxonnes et européennes, l’AMF vise à rendre Euronext Paris plus compétitif face à Londres ou Amsterdam.

Pour les émetteurs, cela signifie des coûts réduits et des délais raccourcis, potentiellement plus attractifs pour les introductions sur le marché réglementé ou Euronext Growth. La flexibilité sur la langue et le prix pourrait attirer plus d’investisseurs internationaux, boostant la liquidité.

Ces évolutions ne viennent pas remettre en cause les garde-fous essentiels de la protection des investisseurs, comme l’attestation du prestataire de services d’investissement accompagnant l’IPO ou encore la lettre de fin de travaux des commissaires aux comptes sur le prospectus.

Une avancée pour les PME candidates à l’IPO ?

Ces mesures représentent un pas en avant pour fluidifier les IPO, mais leur impact réel sur les small et mid caps reste à mesurer.

Si elles facilitent les opérations pour les grandes entreprises, en permettant des calendriers resserrés et une communication plus agile, elles pourraient ne pas suffire pour les PME, qui font face à des défis structurels : coûts relatifs élevés de la cotation, volatilité des marchés et défiance des investisseurs du fait de leur taille.

Si le prospectus tripartite, plébiscité, fiabilise l’information, le focus sur la flexibilité risque de favoriser les placements privés auprès d’institutionnels, au détriment d’une vraie démocratisation de l’IPO.

Couplées au Listing Act, ces évolutions pourraient relancer les introductions des small caps, mais des incitations fiscales plus robustes semblent indispensables pour rivaliser avec les marchés internationaux. L’avenir dira si Paris saura redevenir un eldorado pour ces entreprises.

EuroLand Corporate, premier Listing Sponsor du marché Euronext Growth Paris, accompagne plus de 60 sociétés cotées, dont 37 en qualité de Listing Sponsor, dans leur stratégie de structuration et d’optimisation de leur communication financière.

Après deux années de vaches maigres sur les marchés small et mid caps, 2025 marque le retour progressif d’un certain appétit boursier. Les indices Smallcaps rebondissent, dans un contexte de détente partielle des taux et de réallocation sélective vers les valeurs rentables. Ce mouvement reste toutefois fragile : la liquidité demeure limitée, les introductions en bourse se comptent sur les doigts d’une main, et les valorisations, bien qu’en hausse, sont encore éloignées de leurs niveaux pré-2022.

Dans cet environnement en recomposition, les sociétés disposant de trésorerie excédentaire ou d’un profil sous-valorisé disposent d’un levier souvent méconnu mais redoutablement efficace : l’OPRA (Offre Publique de Rachat d’Actions). Historiquement utilisée en période de marché baissier pour soutenir le cours ou offrir une porte de sortie aux actionnaires, l’OPRA retrouve aujourd’hui une nouvelle pertinence stratégique.

Un mécanisme simple et puissant

Une OPRA consiste pour une société cotée à racheter ses propres actions sur une période minimale de vingt jours de bourse, dans une proportion supérieure aux 10 % habituellement autorisés dans le cadre des programmes de rachat classiques, en vue de les annuler. Elle suppose l’approbation préalable des actionnaires en assemblée générale, qui en fixent les paramètres clés :

- le nombre maximum de titres à racheter,

- le prix proposé par action (généralement assorti d’une prime de 20 à 30 % sur le cours de bourse),

- le montant global maximal de l’opération,

- et la réduction de capital induite par l’annulation des titres.

L’offre, volontaire, doit être validée par l’Autorité des marchés financiers, pour une durée d’examen d’environ un mois. Elle est ouverte à l’ensemble des actionnaires ; en cas de sursouscription, les titres apportés sont réduits au prorata.

Des avantages immédiats pour les actionnaires

L’OPRA présente plusieurs bénéfices clairs :

- elle offre une liquidité immédiate aux actionnaires à un prix supérieur au marché, sans obligation d’apporter ;

- elle entraîne une relution mécanique pour ceux qui conservent leurs titres, puisque le nombre d’actions en circulation diminue ;

- elle améliore les ratios par action (bénéfice net, dividende), renforçant ainsi l’attractivité du titre ;

- enfin, elle envoie au marché un signal fort de confiance dans la valeur intrinsèque de l’entreprise.

Dans une période où les opportunités de croissance externe sont rares et souvent chères, racheter ses propres actions peut tout simplement constituer le meilleur investissement disponible pour une société sous-valorisée.

Bien conçue, une OPRA est une opération gagnant-gagnant : les actionnaires qui apportent leurs titres réalisent une plus-value immédiate, tandis que ceux qui restent bénéficient d’une relution et d’un signal de confiance. Pour les émetteurs, elle combine flexibilité, impact rapide et lisibilité, à condition de disposer des ressources financières nécessaires et de définir un prix d’offre cohérent avec la réalité économique.

En 2025, dans un marché qui se reconstruit lentement mais sûrement, l’OPRA apparaît plus que jamais comme un outil précieux pour créer de la valeur et préparer les prochaines étapes de la vie boursière d’une société.

EuroLand Corporate, premier Listing Sponsor du marché Euronext Growth Paris, accompagne plus de 60 sociétés cotées, dont 37 en qualité de Listing Sponsor, dans leur stratégie de structuration et d’optimisation de leur communication financière.

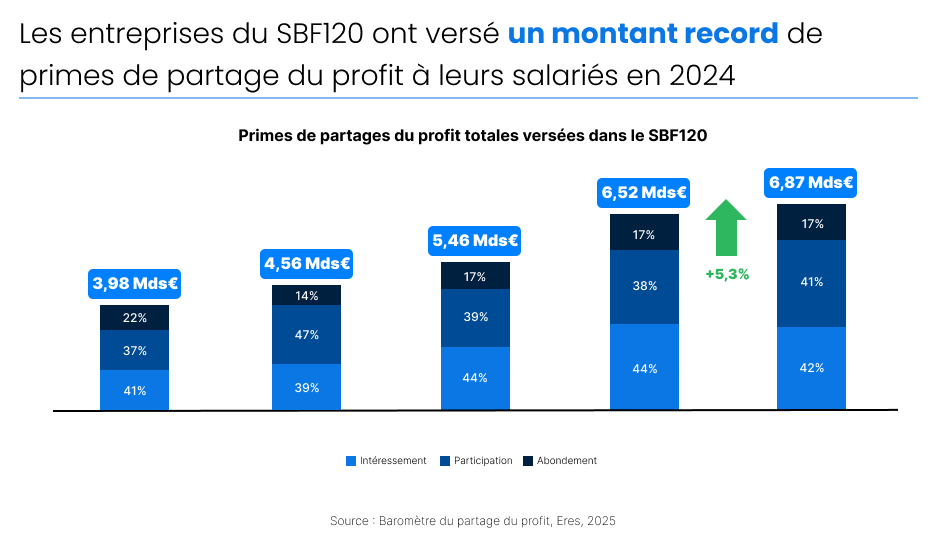

Lorsqu’en 1967, le général de Gaulle introduisit la participation obligatoire aux résultats de l’entreprise, il entendait instituer une forme de « troisième voie » entre capital et travail. Loin de l’étatisation ou du collectivisme, cette mesure visait à associer les salariés à la prospérité économique, par un mécanisme de redistribution automatique. Cinquante ans plus tard, cette intuition politique trouve une résonance particulière : loin d’être un simple gadget social, le partage du profit est devenu une composante majeure du contrat social au sein des grands groupes français.

Le baromètre 2025 publié par Eres le confirme : en 2024, les entreprises du SBF120 ont redistribué 6,87 milliards d’euros à leurs salariés sous forme de participation, intéressement et abondement. À cela s’ajoutent près d’un milliard de dividendes versés aux actionnaires salariés, portant l’enveloppe moyenne totale à près de 7 000 euros par collaborateur. Loin de l’image d’un capitalisme indifférent, le SBF120 illustre au contraire une dynamique de redistribution silencieuse, mais réelle.

I – Un héritage gaullien transformé en culture de la redistribution

La participation fut, à son origine, un outil d’ingénierie sociale et politique. Aujourd’hui, c’est l’intéressement qui domine. Or, celui-ci n’a rien d’une obligation : il relève d’une démarche volontaire des entreprises. Le baromètre Eres souligne qu’il est devenu, pour la troisième année consécutive, la première source de primes collectives. Le capitalisme français a intériorisé l’idée qu’associer les salariés aux performances constitue non seulement un facteur de cohésion, mais aussi un levier d’efficacité économique.

II – De la redistribution mécanique à une équité repensée

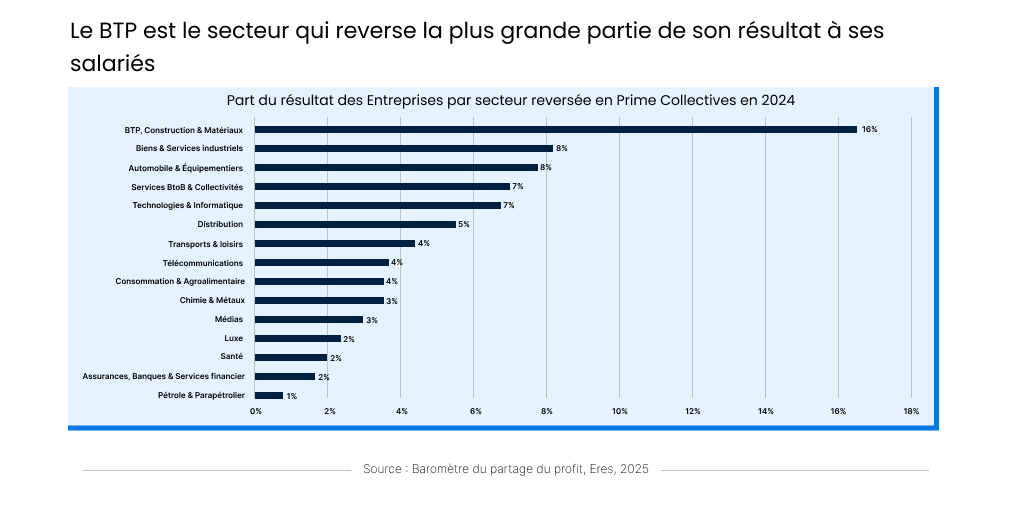

Pendant longtemps, mesurer le « partage du profit » se résumait à additionner les montants versés. Mais cette lecture en valeur absolue favorise mécaniquement les géants les plus rentables, sans toujours refléter l’effort consenti. C’est précisément pour dépasser cette limite qu’a été créé en 2025 l’indice EquiProfit, qui rapporte les primes distribuées au résultat net et à l’EBITDA.

Ce changement de focale rappelle les débats qui animaient déjà les années 1960, lorsque de Gaulle voulait imposer la participation comme un mécanisme proportionnel, lié à la performance réelle de l’entreprise, et non comme une gratification arbitraire.

Les résultats du baromètre en témoignent : en montant absolu, le luxe domine avec plus de 9 500 euros de primes collectives par salarié. Mais en proportion, c’est le BTP qui se distingue : 16 % de son résultat redistribué à ses équipes, contre seulement 2 % dans le luxe.

III – L’actionnariat salarié, ou la lente maturation d’un capitalisme social

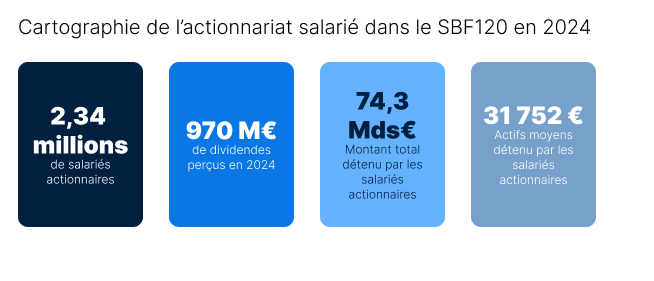

Si les primes collectives traduisent une redistribution immédiate, l’actionnariat salarié incarne, lui, une forme de partage durable. En 2024, plus de 2,34 millions de salariés du SBF120 détenaient une part du capital de leur entreprise, pour un encours total de 74,3 milliards d’euros, soit en moyenne 31 752 euros par personne.

Ce mouvement est le fruit d’une construction par étapes. Dans les années 1980, les grandes vagues de privatisations ont souvent réservé une fraction du capital aux employés, leur permettant d’acheter des actions à prix préférentiel : c’est ce qu’on appelait les parts réservées. Une manière d’ancrer dans la culture française l’idée que le salarié peut aussi être actionnaire.

Au début des années 2000, la dynamique a pris une autre dimension avec les FCPE d’actionnariat salarié (fonds communs de placement d’entreprise). Concrètement, ces véhicules collectent l’épargne des salariés pour investir en actions de leur société. L’intérêt est double : ils mutualisent la gestion et donnent un poids collectif aux employés dans le capital, parfois significatif.

Aujourd’hui, cette pratique a atteint une maturité incontestable. Dans certains secteurs comme le BTP, les salariés détiennent plus de 11 % du capital de leur entreprise ; dans le luxe, à peine 1 %. Mais quelle que soit la proportion, l’effet est concret : en 2024, les collaborateurs du SBF120 ont perçu 970 millions d’euros de dividendes.

L’actionnariat salarié n’est plus un symbole, mais un véritable levier de patrimoine et d’appartenance. Il prolonge, à sa manière, l’intuition gaullienne de la participation : faire du salarié non seulement un bénéficiaire de primes, mais un copropriétaire à part entière de la richesse créée.

Conclusion

Le constat est sans appel : le capitalisme français, du moins dans sa version SBF120, est déjà social. Non pas par injonction politique, mais par une combinaison de tradition gaullienne, de volontarisme managérial et de maturation progressive des dispositifs d’épargne.

L’histoire retiendra peut-être que la France, patrie de l’État-providence, aura aussi su développer un modèle original de redistribution par l’entreprise. Dans un pays où l’on débat sans fin du « partage de la valeur », les chiffres rappellent que ce partage existe déjà, qu’il se mesure et qu’il croît.

Dans une publication du 17 septembre 2025, l’Autorité des Marchés Financiers (AMF) appelle à la mise en place d’une véritable supervision financière européenne.

Ce document propose un modèle inspiré de son expérience sur la supervision bancaire pour renforcer la stabilité financière, la protection des investisseurs et finalement simplifier le cadre réglementaire.

Les limites de la fragmentation actuelle

L’AMF met en lumière les faiblesses d’une supervision des marchés financiers encore trop fragmentée au sein de l’Union européenne.

Malgré les efforts de l’Autorité européenne des marchés financiers (ESMA) et des autorités nationales de contrôle, cette dispersion entraîne des conséquences néfastes sur le secteur financier et le marché intérieur :

- inégalités et convergence limitée : Les mécanismes de résolution de conflits sont lents et coûteux, favorisant des divergences dans l’application des règles ;

- risques pour la stabilité et la supervision : pour les grandes entités transfrontalières et les infrastructures de marché, la dilution des responsabilités entre plusieurs superviseurs nationaux sans leadership clair entrave l’évaluation et la gestion des risques ;

- protection des investisseurs en péril : des lacunes ont été observées dans la fourniture transfrontalière de services financiers aux clients retail, érodant la confiance ;

- frein à la compétitivité globale des marchés européens : cette fragmentation complique les opérations pour les entreprises financières européennes, générant des coûts inutiles, des exigences contradictoires et des barrières au business transfrontalier.

L’AMF considère que sans progrès sur une supervision unifiée, la simplification du cadre réglementaire européen restera complexe voire impossible.

Les règles actuelles, trop détaillées et prescriptives, sont une réponse forcée aux arbitrages réglementaires et au manque de convergence.

Des propositions différenciées

Pour remédier à ces dysfonctionnements, l’AMF préconise de donner le pouvoir au niveau européen de supervision, sur les entités financières.

Inspiré du mécanisme de supervision unique du système bancaire, l’AMF propose une supervision directe par l’ESMA pour les grandes entités transfrontalières, et une supervision déléguée pour les plus petites ou nationales.

La supervision directe s’étendrait aussi aux grandes infrastructures de marché paneuropéennes et aux grands groupes de gestion d’actifs, dont les spécificités de groupe devraient être reconnues en droit européen via une approche consolidée.

Pour des raisons de subsidiarité, d’efficacité et de proximité avec les marchés locaux, la supervision des entités plus petites ou purement nationales serait déléguée aux autorités nationales, selon le modèle d’« indirect supervision » appliqué aux banques « less significant » dans le SSM.

Une évaluation approfondie reste nécessaire, la régulation des produits étant hétérogène et liée à des compétences nationales (fiscalité, incitations locales).

A noter, qu’en cas d’approche séquencée d’une supervision européenne, l’AMF propose de donner la priorité aux fournisseurs de services crypto-actifs globaux et transfrontaliers. Dans ce domaine émergent, centraliser l’expertise à l’ESMA éviterait les arbitrages réglementaires et les risques élevés pour les investisseurs, tout en optimisant les coûts.

Quelle gouvernance pour l’ESMA ?

Ce virage audacieux implique une évolution profonde de la culture et de la gouvernance de l’ESMA.

Actuellement composée uniquement d’autorités nationales, elle peine à prendre des décisions rapides et à incarner un intérêt européen véritable.

L’AMF propose un modèle hybride pour inclure les autorités nationales tout en favorisant l’efficacité :

- un Conseil des superviseurs regroupant les présidents des autorités nationales membres de l’Union Européenne, compétent pour les questions réglementaires et politiques, avec un rôle transversal sur la doctrine et la convergence de supervision ;

- un Comité exécutif composé d’un petit nombre de personnalités de haut niveau, nommées pour leur expertise (public/privé), par le Conseil sur proposition de la Commission ou d’institutions européennes, gérant les décisions individuelles de supervision directe et sur les politiques à suivre.

Enfin, l’AMF appelle à une approche collaborative : consultations des États membres et groupes de travail pour définir les critères de supervision directe vs déléguée, deadline pour maintenir le momentum, etc.

Un parallèle avec la place de Paris : opportunités et défis

Ce plaidoyer de l’AMF s’inscrit dans la montée en puissance de Paris comme hub financier européen post-Brexit.

En renforçant l’ESMA, l’Europe pourrait mieux rivaliser avec Londres ou New-York, tout en simplifiant les règles pour les PME et ETI cotées sur Euronext Growth.

Paris, avec ses incitations fiscales et son leadership en finance verte, bénéficierait d’une supervision unifiée pour attirer plus d’investisseurs internationaux et réduire les coûts opérationnels.

Il faudra néanmoins veiller à ce que cette centralisation ne dilue pas la proximité des autorités nationales, essentielle pour protéger les investisseurs retail et conserver le lien avec les opérateurs de place. Une supervision européenne unifiée et cohérente, adjointe à une réglementation simplifiée favoriseraient les introductions en bourse et les levées de fonds pour les PME sur nos marchés de capitaux.

Qu’est-ce que le Listing Act ?

Adopté le 23 octobre 2024 et publié au Journal officiel de l’UE le 14 novembre, le Listing Act est un jalon clé de l’Union des marchés de capitaux (UMC). Son objectif : simplifier l’accès des entreprises européennes – en particulier les PME – aux financements boursiers et rendre les marchés plus attractifs face à Londres ou New York.

Trois axes majeurs guident la réforme :

- Alléger la charge réglementaire des sociétés, aussi bien au moment de l’introduction que dans la vie cotée.

- Revitaliser la recherche actions, trop affaiblie par MiFID II, afin que les PME retrouvent une couverture suffisante.

- Favoriser l’accès des fondateurs aux marchés grâce aux actions à droits de vote multiples, désormais possibles sur les MTF (Euronext Growth en France) et, depuis la loi Attractivité de juin 2024, sur le marché réglementé.

Quels changements concrets pour les sociétés déjà cotées ?

Du côté des exemptions de prospectus

- Document allégé (Annexe IX) : un simple document normé de 11 pages, déposé mais non approuvé par l’AMF, peut suffire. C’est une petite révolution : la plupart des augmentations de capital ordinaires ne passeront plus par la case prospectus lourd.

- Relèvement du seuil : à partir du 5 juin 2026, une société pourra lever jusqu’à 12 M€ par an sans prospectus complet (contre 8 M€ jusqu’ici en France).

- Suppression du seuil minimum : jusque-là, les offres inférieures à 1 M€ échappaient à la réglementation. Désormais, le règlement s’applique dès le premier euro, mais avec des exemptions élargies.

- Dilution portée à 30 % : depuis le 4 décembre 2024, les augmentations de capital représentant jusqu’à 30 % du capital ne nécessitent plus de prospectus complet, sous conditions.

Concrètement, une société cotée depuis plus de 18 mois sur Euronext Growth qui lance une levée représentant 25 % de son capital peut désormais se contenter de ce document allégé.

Des prospectus plus lisibles

À compter de 2026, place aux formats harmonisés :

- Prospectus standard : 300 pages max

- Prospectus PME : 75 pages

- Prospectus secondaire : 50 pages

- Une rationalisation bienvenue pour des documents souvent indigestes.

Impact spécifique sur Euronext Growth vs Euronext C

- Euronext Growth : Les PME cotées voient leur vie simplifiée. La possibilité de lever jusqu’à 12 M€ avec un document allégé va fluidifier les opérations de financement, réduire les coûts et raccourcir les délais. Pour un marché historiquement sensible aux frais fixes, c’est un vrai bol d’air.

- Euronext C (marché réglementé) : Les grands émetteurs profiteront aussi de cette simplification, notamment sur les émissions secondaires et la standardisation des formats. Mais l’effet levier est plus visible sur Growth, où chaque économie de temps et d’argent compte.

A titre d’exemple, Immobilière Dassault a lancé début septembre 2025 une augmentation de capital avec maintien du droit préférentiel de souscription en utilisant l’exemption de prospectus prévue par le Listing Act. Un simple document d’information allégé (Annexe IX) de 11 pages a suffi, marquant l’une des premières applications concrètes en France de ce nouveau régime.

Le Listing Act n’est pas qu’une réforme technique. Il marque un vrai tournant pour les sociétés européennes, en particulier les PME cotées sur Euronext Growth : moins de paperasse, plus de souplesse, et un meilleur accès aux investisseurs.