L’intelligence artificielle s’invite progressivement dans le monde de l’épargne et de l’investissement notamment auprès des actionnaires individuels. Dans une étude publiée en mai 2026, l’Autorité des marchés financiers (AMF) s’est penchée sur les usages, les perceptions et les attentes des Français vis-à-vis de l’IA appliquée à l’investissement.

Premier constat : malgré l’omniprésence du sujet, l’IA ne constitue pas encore une source d’information majeure pour les épargnants. Seuls 11 % des Français déclarent y avoir recours avant de réaliser un placement, loin derrière les conseillers bancaires ou financiers, cités par 42 % des personnes interrogées. Son utilisation est néanmoins nettement plus marquée chez les moins de 35 ans, dont près d’un sur cinq déclare déjà l’utiliser. Cette proportion tombe à seulement 4 % chez les plus de 55 ans.

L’IA apparaît donc aujourd’hui comme un outil complémentaire. Les utilisateurs s’en servent principalement pour mieux comprendre les produits financiers, rechercher des informations sur les placements ou suivre l’actualité des marchés. En revanche, très peu d’investisseurs s’appuient exclusivement sur l’IA pour prendre leurs décisions : seuls 3 % des investisseurs déclarent lui déléguer entièrement leurs choix.

L’étude met également en évidence un profil d’utilisateur relativement identifiable. Les investisseurs en crypto-actifs, les jeunes actifs, les catégories socio-professionnelles supérieures et les personnes ayant un niveau d’études élevé sont les plus enclins à intégrer ces outils dans leur processus de réflexion. Cette tendance traduit une recherche d’autonomie et une plus grande appétence pour l’innovation, mais également une prise de risque plus importante.

Au-delà des usages actuels, les Français semblent percevoir l’IA comme un levier susceptible de transformer en profondeur la relation entre les investisseurs et les professionnels de la finance. Plus de la moitié d’entre eux estiment qu’elle pourrait permettre de délivrer des conseils plus personnalisés, améliorer la performance des placements et réduire les frais de gestion. 54 % considèrent même qu’elle pourrait, à terme, remplacer une partie du rôle traditionnel du conseiller humain.

Cette utilisation actuelle de l’IA reste à nuancer. Deux tiers des Français considèrent que l’utilisation de l’IA comporte des risques, notamment celui d’erreurs ou de mauvaises décisions. Plus de la moitié craignent également une complexification des produits et une perte de transparence dans les processus d’investissement. Les plus jeunes, pourtant plus familiers avec ces outils, sont aussi ceux qui identifient le plus clairement ces risques.

L’AMF souligne également un point d’attention important : les utilisateurs réguliers de l’IA sont plus nombreux à avoir déjà été confrontés à des escroqueries financières. Cette corrélation ne signifie évidemment pas que l’IA est en cause, mais elle rappelle qu’une plus grande autonomie informationnelle ne dispense ni de vigilance ni d’esprit critique.

EuroLand Corporate, premier Listing Sponsor du marché Euronext Growth Paris, accompagne plus de 60 sociétés cotées, dont 39 en qualité de Listing Sponsor, dans leur stratégie de structuration et d’optimisation de leur communication financière.

En soixante ans à la tête de Berkshire Hathaway, Warren Buffett n’a versé qu’un seul dividende. C’était en 1967, dix cents par action, et il en plaisante encore : il devait se trouver aux toilettes au moment de la décision. Voilà donc le plus célèbre investisseur de l’histoire, celui qui a bâti l’une des plus formidables machines à créer de la valeur du siècle, qui n’a jamais voulu rendre un centime à ses actionnaires — tout en remplissant son propre portefeuille de Coca-Cola, l’un des payeurs de dividendes les plus réguliers du monde.

Le paradoxe mérite qu’on s’y arrête. Car peu de sujets divisent autant la planète financière. Pour des générations d’épargnants français, le dividende est la récompense tangible de la patience : le coupon d’Air Liquide, le rendement de TotalEnergies, le versement trimestriel qui matérialise la propriété. Pour toute une école d’investisseurs, à l’inverse, le dividende est presque suspect : une entreprise qui rend l’argent serait une entreprise qui ne sait plus quoi en faire.

Alors, qui a raison ? Le dividende est-il la preuve d’une santé insolente, ou la confession élégante d’un avenir rétréci ? La réponse, comme souvent en finance, ne tient ni dans le montant ni dans le rendement. Elle tient dans une question que trop peu d’investisseurs se posent : que fait l’entreprise de l’argent qu’elle ne distribue pas ?

1. Le dividende, langage de la confiance

Commençons par ce que le dividende a d’irremplaçable : c’est du cash. On peut discuter un résultat net, retraiter un EBITDA, embellir une communication financière. On ne maquille pas un virement bancaire. Dans un monde où la comptabilité laisse des marges d’interprétation, le dividende est l’une des rares preuves de vie incontestables : pour le verser, encore faut-il que l’argent existe.

La recherche académique a formalisé cette intuition dès les années 1950. John Lintner, professeur à Harvard, a montré que les dirigeants lissent leurs dividendes dans le temps et ne les réduisent qu’en tout dernier recours, tant la sanction boursière d’une coupe est violente. C’est précisément ce qui rend le dividende crédible : parce qu’il est coûteux à maintenir et humiliant à couper, il constitue un engagement sur les flux futurs. Les financiers parlent de « théorie du signal » : en versant, le management dit quelque chose qu’un communiqué de presse ne pourra jamais dire.

Le dividende discipline aussi. Michael Jensen l’a théorisé en 1986 : le cash qui dort dans une entreprise finit rarement bien. Il finance des acquisitions de prestige, des diversifications hasardeuses, des sièges sociaux somptuaires — ce que les économistes appellent les coûts d’agence. Rendre l’argent aux actionnaires, c’est retirer aux dirigeants la tentation de le dépenser mal. Le dividende n’est pas seulement un flux : c’est un garde-fou.

Les marchés ont d’ailleurs leur aristocratie : Coca-Cola augmente son dividende depuis plus de soixante ans consécutifs, L’Oréal le fait croître avec une régularité de métronome, Air Liquide a bâti l’une des bases d’actionnaires individuels les plus fidèles d’Europe sur la constance de sa politique de distribution. Chez ces entreprises, le dividende n’avoue aucune faiblesse : il déborde d’une rente que même un réinvestissement ambitieux ne parvient pas à absorber en totalité.

2. Ce que le dividende avoue

Et pourtant. Chaque euro distribué est un euro que l'entreprise renonce à réinvestir. Là réside l'aveu. Une société capable de faire fructifier son capital à 20 % par an détruit de la valeur en le rendant à des actionnaires qui le replaceront, en moyenne, à 7 ou 8 %. Buffett en a fait une règle simple : une entreprise n'est fondée à retenir un dollar de profit que si ce dollar crée au moins un dollar de valeur boursière. Sinon, qu'elle le rende. Le dividende n'est légitime que par défaut d'une meilleure idée.

C'est pourquoi l'initiation d'un dividende est si souvent lue comme un tournant. Lorsque Microsoft annonce son tout premier versement, en janvier 2003, Wall Street y voit la fin officielle de l'hypercroissance. Amazon n'a jamais versé un centime en trente ans de cotation ; Alphabet et Meta ne s'y sont résolus qu'en 2024, du bout des lèvres. Le message des géants de la croissance a toujours été le même : notre meilleur placement, c'est nous.

L'aveu devient inquiétant lorsque le rendement grimpe trop haut. Un rendement de dividende est une fraction : le dividende au numérateur, le cours au dénominateur. Un rendement de 8 ou 9 % est rarement un cadeau ; c'est le plus souvent un dénominateur qui s'est effondré. Les telecoms européens l'ont démontré pendant deux décennies : des rendements somptueux adossés à des cours en érosion continue, pour un rendement total médiocre, voire négatif. Les banques d'avant 2008 offraient les plus beaux coupons de la cote ; ils se sont évaporés en quelques semaines. C'est le piège à rendement, le yield trap : le dividende le plus dangereux est celui qu'on verse pour retenir l'actionnaire, non pour le récompenser.

3. Le faux débat : ce qui compte n’est pas le versement, c’est le reste

Dès 1961, Merton Miller et Franco Modigliani, futurs prix Nobel, ont posé le principe : la politique de dividende, en elle-même, ne crée ni ne détruit de valeur. Ce qui fait la valeur d'une entreprise, c'est le rendement de ses actifs, pas la façon dont elle découpe son cash. Verser ou retenir revient à couper une pizza en six ou en huit parts : cela ne la rend pas plus grande.

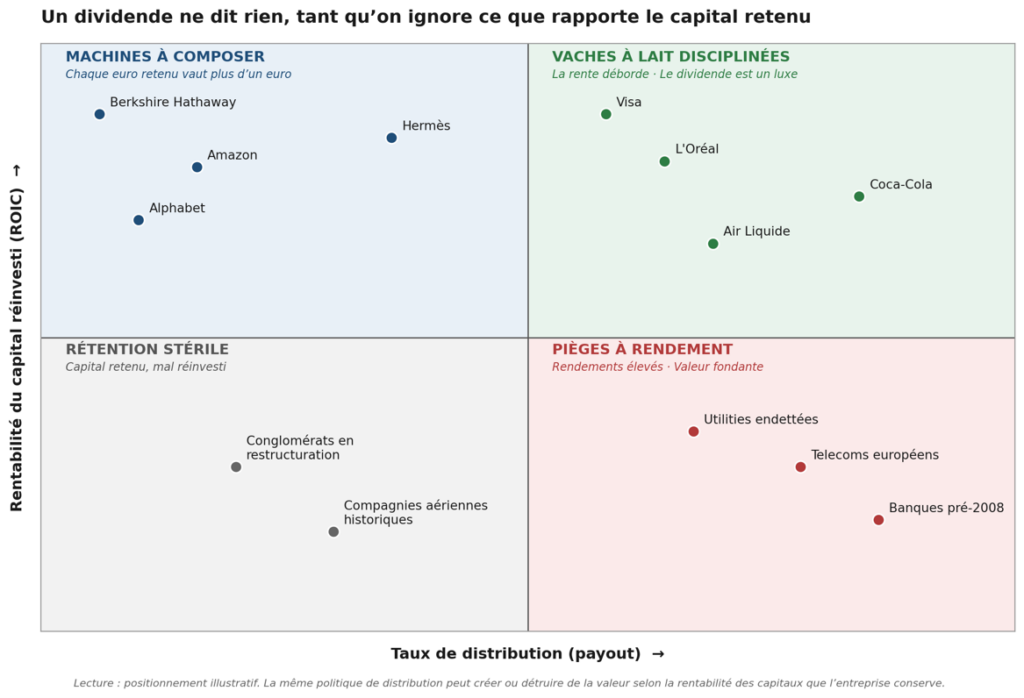

La vraie question est donc ailleurs : que rapporte le capital que l'entreprise conserve ? D'où une grille de lecture simple, en croisant le taux de distribution et le ROIC — la rentabilité des capitaux réinvestis. En haut à gauche, les machines à composer, qui retiennent tout parce que chaque euro retenu vaut plus d'un euro : Berkshire, Amazon, longtemps Alphabet. En haut à droite, les vaches à lait disciplinées, dont la rente déborde les besoins : L'Oréal, Air Liquide, Coca-Cola, Visa. En bas à droite, les pièges à rendement, qui distribuent généreusement faute de mieux. En bas à gauche, le pire des mondes : le capital gardé et mal employé.

Un même dividende peut donc tout dire et son contraire. Versé par L'Oréal, il signe l'opulence d'un modèle qui génère plus de cash qu'il ne peut en déployer. Versé par un opérateur télécom surendetté, il ressemble à une excuse en forme de coupon. La force ou la faiblesse ne sont pas dans le chèque : elles sont dans ce qu'il reste après le chèque.

4. Le malentendu français : le dividende n’est pas un revenu, c’est un rendement

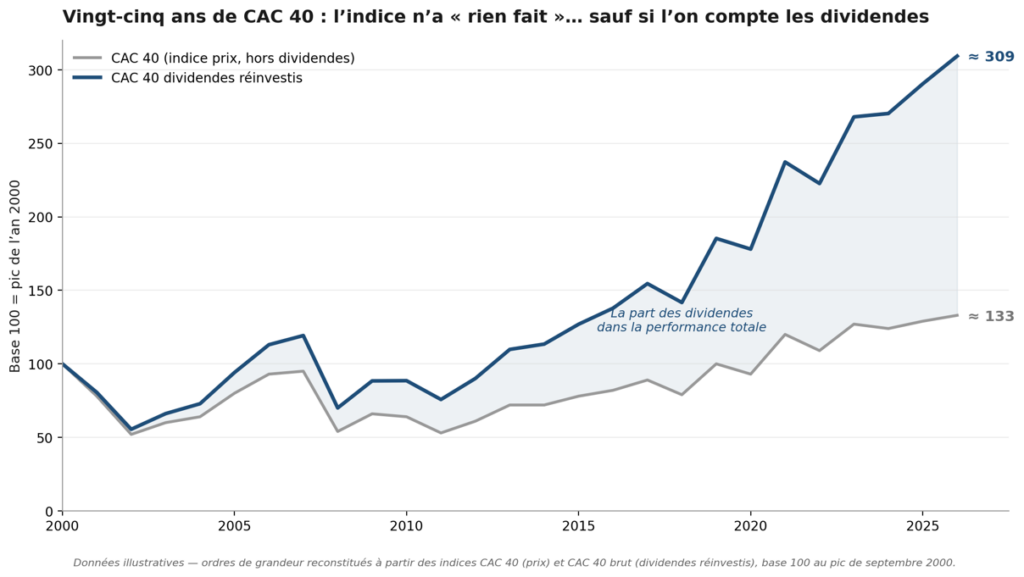

Reste un point que le débat idéologique fait trop souvent oublier : à l’échelle d’un indice et d’une vie d’épargnant, les dividendes sont une composante massive de la performance. Le CAC 40 en offre la démonstration la plus spectaculaire. Mesuré en prix — comme il s’affiche chaque soir à la télévision —, l’indice a mis près d’un quart de siècle à dépasser durablement son pic de l’an 2000. Dividendes réinvestis, le même indice a environ triplé sur la période. Toute la différence tient à ces coupons que l’indice phare ignore et que le temps transforme en capital.

Mais attention au glissement : dire que les dividendes réinvestis font la performance de long terme ne revient pas à dire qu’il faut acheter les actions au plus fort rendement. C’est même souvent l’inverse. Le dividende crée de la valeur quand il est réinvesti et quand il provient d’une rente solide ; il en détruit quand il sert d’alibi à l’immobilisme ou quand il rémunère la patience d’actionnaires embarqués sur un navire qui prend l’eau.

Ni récompense, ni promesse : un aveu

Le dividende est-il un signe de force ou un aveu de faiblesse ? Les deux, et c’est précisément ce qui le rend si instructif. Il est un signe de force quand il déborde d’une forteresse — quand l’entreprise gagne plus qu’elle ne peut raisonnablement réinvestir et préfère la lucidité à la démesure. Il est un aveu de faiblesse quand il masque une érosion, achète une fidélité, ou dispense le management de répondre à la seule question qui vaille : pourquoi le marché ne croit-il plus à votre avenir ?

Pour l’investisseur particulier, la leçon tient en un renversement de perspective. Devant une action à dividende, la bonne question n’est pas « combien verse-t-elle ? » mais « que fait-elle de ce qu’elle garde ? ». Un rendement de 3 % adossé à un capital réinvesti à 15 % vaut infiniment mieux qu’un rendement de 8 % adossé à un capital qui se délite. Le coupon se voit ; la rentabilité du capital retenu, elle, se cherche — et c’est elle qui fait les fortunes.

EuroLand Corporate, premier Listing Sponsor du marché Euronext Growth Paris, accompagne plus de 60 sociétés cotées, dont 39 en qualité de Listing Sponsor, dans leur stratégie de structuration et d’optimisation de leur communication financière.

Dans notre Question Corporate du 7 avril 2026 consacrée au projet d’introduction en bourse de SpaceX, nous constations que 2026 pourrait devenir « l’année du retour des giga-IPO ». La réalité dépasse désormais nos prévisions : à quelques semaines d’intervalle, ce ne sont pas une, mais potentiellement trois opérations hors normes qui s’apprêtent à converger vers Wall Street. Mais le marché aura-t-il les moyens de toutes les financer ?

Le coup d’envoi sera donné le 12 juin avec l’introduction de SpaceX, qui viserait une levée d’environ 80 milliards de dollars pour une valorisation pouvant approcher les 1.750 milliards. Mais le plus spectaculaire reste peut-être à venir : les deux champions américains de l’intelligence artificielle, Anthropic et OpenAI, préparent eux aussi leur cotation. Anthropic vient d’ailleurs de prendre les devants en déposant de façon confidentielle son projet de prospectus auprès du régulateur américain (SEC).

Près de 300 milliards à lever en quelques mois

Les ordres de grandeur repris dans Les Echos du 21 mai 2026 donnent le vertige :

- SpaceX : de l’ordre de 80 milliards de dollars recherchés, pour une valorisation avoisinant 1.750 milliards soit un prix envisagé de 135 US$ par action ;

- Anthropic : valorisé autour de 1.000 milliards de dollars, et qui pourrait viser une levée proche de 100 milliards ;

- OpenAI : valorisé plus de 850 milliards, avec une ambition comparable.

Mises bout à bout, ces opérations représenteraient près de 300 milliards de dollars d’argent frais à drainer sur les marchés primaires en l’espace de quelques mois. L’engouement des investisseurs a beau paraître sans limite, l’épargne réellement mobilisable, elle, a une limite. Lorsque trop d’émetteurs se pressent au même moment, ce n’est plus seulement la solidité des dossiers qui départage : c’est l’ordre dans lequel ils se présentent.

La « Prime » au premier entrant

La mécanique est implacable : sur un marché dont la liquidité n’est pas extensible à l’infini, celui qui se cote en premier capte l’épargne disponible aux meilleures conditions de valorisation. Ceux qui suivent se partagent ce qu’il reste, à des prix nécessairement moins flatteurs.

L’histoire boursière l’a maintes fois illustré. Introduite à la fin des années 1990, peu avant l’éclatement de la bulle internet, Amazon a vu son cours s’effondrer ; mais le capital levé au bon moment lui a donné les munitions pour traverser la tempête, là où nombre de ses rivaux, restés à l’écart de la cote, n’y ont pas survécu.

Pour OpenAI comme pour Anthropic, l’enjeu dépasse donc la simple question d’image : il devient quasi existentiel. Les tours de table privés, aussi colossaux soient-ils, atteignent leurs limites face à des besoins de financement abyssaux — puissance de calcul, recherche, infrastructures. Le calendrier de l’introduction n’est plus un point de logistique : c’est une décision stratégique de tout premier ordre.

Jusqu’où ira l’engouement pour ces méga-opérations ?

Ces dossiers n’en restent pas moins atypiques : des sociétés encore déficitaires, mais affichant des trajectoires de croissance jamais observées à cette échelle. Anthropic dit viser un bond de 9 à 30 milliards de dollars de revenus récurrents annuels en l’espace d’un an ; OpenAI aurait déjà franchi les 25 milliards. Rarement des entreprises aussi peu rentables auront cherché à lever autant.

La première opération à se lancer jouera donc un rôle de baromètre grandeur nature : elle dira, en conditions réelles, jusqu’où les investisseurs sont prêts à suivre. Et gare aux effets de bord : les valeurs technologiques déjà cotées — l’édition logicielle, chahutée depuis le début de l’année, comme les semi-conducteurs — pourraient faire les frais de cet effet d’éviction, les capitaux se redéployant vers les nouvelles vedettes.

Une vieille leçon, à mille milliards près

Au fond, cet emballement rappelle une vérité aussi ancienne que la Bourse elle-même, et que nous ne cessons de rappeler à nos émetteurs, quelle que soit leur taille : la fenêtre de tir n’est jamais infinie, et le plus séduisant des equity story ne remplacera jamais une préparation irréprochable ni un sens aigu du timing. Que l’opération pèse cinq millions ou 1.750 milliards, la règle ne varie pas.

Dans cette course inédite, le vainqueur ne sera pas forcément le plus gros, ni même le plus prometteur — mais celui qui aura su se présenter au bon moment

EuroLand Corporate, premier Listing Sponsor du marché Euronext Growth Paris, accompagne plus de 60 sociétés cotées, dont 39 en qualité de Listing Sponsor, dans leur stratégie de structuration et d’optimisation de leur communication financière.

À l’approche de la saison des assemblées générales, l’Autorité des marchés financiers (AMF) a récemment rappelé l’entrée en vigueur de plusieurs évolutions réglementaires issues du décret n°2026-94 du 13 février 2026. Ces nouvelles dispositions, applicables aux sociétés cotées sur un marché réglementé ou un système multilatéral de négociation comme Euronext Growth, visent à moderniser les modalités d’organisation des assemblées générales et à adapter les pratiques de communication aux nouveaux usages numériques.

Une nouvelle « record date » fixée à J-5

La principale évolution concerne la date d’enregistrement des actionnaires, plus communément appelée « record date ».

Jusqu'à présent, seuls les investisseurs détenant leurs titres au deuxième jour ouvré précédant l’assemblée générale pouvaient participer au vote. Désormais, cette date est avancée au cinquième jour ouvré précédant l’assemblée.

L’objectif est double : renforcer la sécurité opérationnelle du processus de vote et laisser davantage de temps aux différents intermédiaires financiers pour traiter les informations relatives aux droits de vote.

Cette modification impacte également les actionnaires souhaitant inscrire un point ou un projet de résolution à l’ordre du jour. Ceux-ci devront désormais justifier de leur détention du nombre de titres requis à cette nouvelle échéance de J-5.

Une dématérialisation accrue des documents préparatoires

Depuis le 16 février 2026, les sociétés sont dispensées d’envoyer individuellement certains documents préparatoires à l’assemblée générale lorsque ceux-ci sont librement accessibles sur leur site internet.

Concrètement, les annexes jointes aux formulaires de vote par correspondance ainsi que les documents dont la communication est demandée par les actionnaires n’ont plus vocation à être systématiquement adressés par voie postale dès lors qu’ils sont disponibles en ligne.

Cette mesure s’inscrit dans une tendance de fond observée depuis plusieurs années : les investisseurs consultent désormais majoritairement les informations relatives aux assemblées générales directement sur les sites internet des émetteurs.

Pour les sociétés, cette évolution représente un levier de réduction des coûts administratifs et d’impression avec une diffusion plus rapide et plus large de l’information.

Vers une communication électronique par défaut pour les actionnaires au nominatif

A compter des assemblées convoquées à partir du 1er juillet 2026, les sociétés pourront transmettre les convocations et la documentation préparatoire par voie électronique aux actionnaires détenant leurs titres au nominatif, sans avoir à recueillir préalablement leur consentement.

Cette mesure marque une rupture avec le régime précédent qui reposait sur une démarche d’adhésion volontaire des actionnaires.

Pour les émetteurs disposant d’une base importante d’actionnaires individuels au nominatif, les gains potentiels sont considérables, tant en matière de coûts d’envoi que de rapidité de communication.

Un droit d’opposition préservé

Pendant une période de deux ans à compter du 16 février 2026, les actionnaires déjà inscrits au nominatif à cette date pourront demander à continuer de recevoir les convocations et documents préparatoires par courrier postal.

Cette demande devra être formulée selon des modalités précises et dans des délais strictement encadrés. Une fois exercée, elle s’appliquera à l’ensemble des assemblées générales futures.

Une évolution qui dépasse le simple cadre réglementaire

Au-delà des ajustements techniques, ces nouvelles dispositions traduisent une évolution plus profonde de la relation entre les sociétés cotées et leurs actionnaires.

La digitalisation des communications, la simplification des formalités administratives et l’anticipation des opérations de vote répondent à un objectif commun : rendre le dialogue actionnarial plus fluide, plus efficace et plus accessible.

Dans un contexte où les sociétés cherchent à renforcer l’engagement de leurs actionnaires individuels, ces évolutions constituent également une opportunité de repenser les pratiques de communication financière autour des assemblées générales.

Plus que jamais, le site internet de l’émetteur devient ainsi le point central de l’information actionnariale et un outil stratégique au service de la participation des investisseurs à la vie de l’entreprise.

EuroLand Corporate, premier Listing Sponsor du marché Euronext Growth Paris, accompagne plus de 60 sociétés cotées, dont 39 en qualité de Listing Sponsor, dans leur stratégie de structuration et d’optimisation de leur communication financière.

Pourquoi les investisseurs paient une prime à ceux qui parviennent à s’en abstraire.

« La concurrence, c’est pour les perdants. » La formule est de Peter Thiel, cofondateur de PayPal et figure emblématique de la Silicon Valley. Dans son essai Zero to One, il défend une thèse qui heurte le sens commun : les meilleures entreprises ne sont pas celles qui affrontent la concurrence frontalement, mais celles qui parviennent à l’éviter. Provocation calculée ? Sans doute. Mais derrière le slogan, une question essentielle pour quiconque investit en Bourse : que valorisent réellement les marchés financiers ?

Une théorie séduisante

Sur le papier, la finance célèbre la concurrence. Les manuels d’économie en font la condition d’une allocation optimale du capital, d’une innovation soutenue et de prix justes. Une entreprise concurrencée doit se réinventer, comprimer ses coûts, écouter ses clients. La concurrence discipline ; elle est censée garantir que le capital se déplace vers les acteurs les plus efficaces. Le discours dominant des analystes, des régulateurs et des autorités reprend volontiers ce credo : la concurrence libère, la concentration enferme.

Une pratique paradoxale

Pourtant, lorsqu’on observe ce que les investisseurs paient réellement, le tableau s’inverse. Les valorisations les plus élevées, les marges les plus enviables, les ROIC — la rentabilité sur capitaux investis, baromètre de la qualité économique d’une entreprise — les plus durables se nichent rarement chez les acteurs en concurrence pure. Ils se logent dans les forteresses. ASML, seul fabricant au monde de machines de lithographie EUV indispensables à la production des puces les plus avancées. Hermès, dont la liste d’attente sur les sacs Birkin tient lieu de barrière à l’entrée. Visa et Mastercard, duopole mondial du paiement bâti sur un effet de réseau quasi-inviolable. Alphabet, dont le moteur de recherche capte plus de neuf requêtes sur dix dans le monde. Microsoft, dont la suite Office et le cloud Azure sont devenus des infrastructures critiques pour des millions d’entreprises.

Ces entreprises partagent un trait commun : un pricing power — la capacité à fixer ses prix sans craindre la défection de ses clients — que la concurrence pure et parfaite, par définition, abolit. Le marché ne se contente pas de les apprécier ; il les paie cher, parfois très cher, précisément parce qu’elles échappent à la loi du nombre.

Le « moat » selon Buffett

Warren Buffett a popularisé l’image. Une bonne entreprise, dit-il, ressemble à un château protégé par un large fossé — un economic moat. Plus le fossé est profond, plus la rente est durable. Brevets, force de la marque, économies d’échelle, coûts de changement pour les clients, effets de réseau : autant de douves modernes. Berkshire Hathaway, sa holding, n’a pas bâti sa fortune en pariant sur des secteurs concurrentiels comme l’aérien ou la distribution alimentaire, mais sur Coca-Cola, American Express, Moody’s — des entreprises dont la position semblait, à long terme, inattaquable.

L’investisseur professionnel parle, lui, d’« avantages compétitifs durables ». La nuance est sémantique, la logique est la même. Ce que l’on cherche, ce n’est pas une entreprise qui se bat ; c’est une entreprise qui n’a plus à se battre.

Ce que paie réellement le marché

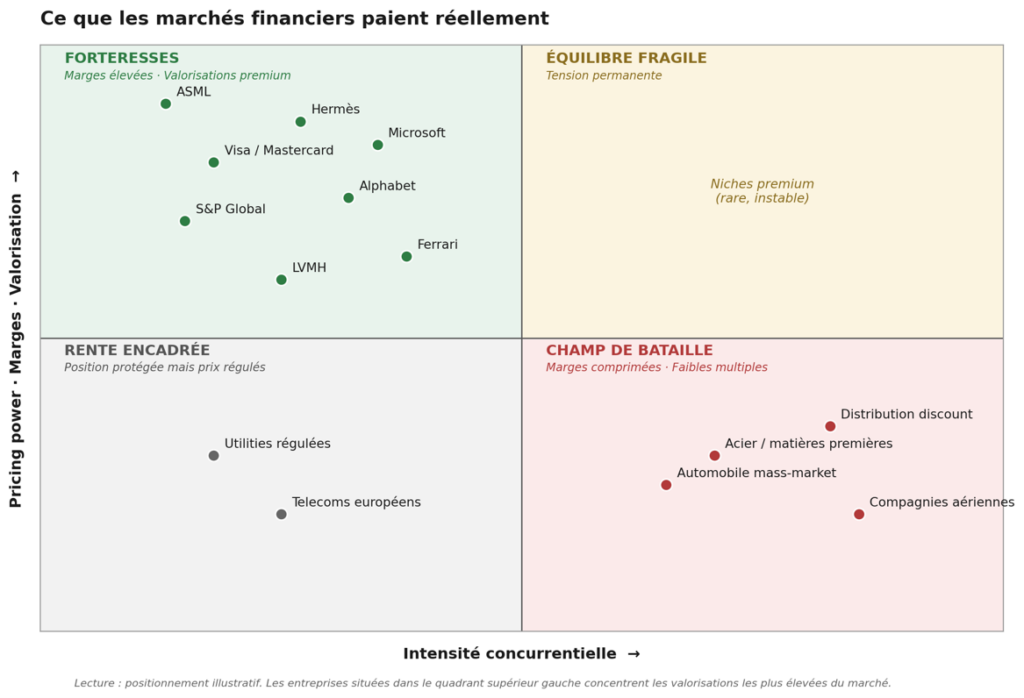

L’exercice devient lisible si l’on croise deux axes : l’intensité concurrentielle du secteur d’un côté, le pouvoir de fixation des prix de l’autre. Dans le quadrant inférieur droit — concurrence intense, pricing power faible — se logent les compagnies aériennes, l’acier ou la distribution discount : des secteurs où les marges nettes peinent à dépasser quelques pour cent. Dans le quadrant supérieur gauche — concurrence faible, pricing power élevé — vivent les entreprises que le marché valorise le plus généreusement : ASML, Hermès, Visa, Microsoft, S&P Global, Ferrari.

L’écart de valorisation entre ces deux mondes n’est pas un détail. Une compagnie aérienne se traite couramment à six ou sept fois ses bénéfices ; Hermès, à plus de cinquante fois. La différence ne tient ni au talent supérieur des managers, ni à la beauté supérieure du produit. Elle tient au fait que l’un est exposé à la concurrence et l’autre, structurellement, en grande partie protégé.

La fragilité des forteresses

Reconnaître ce paradoxe ne revient pas à célébrer les monopoles. D’abord parce que les rentes attirent les régulateurs : Bruxelles avec le Digital Markets Act, Washington avec ses procédures antitrust contre Google et Apple, rappellent que les fossés peuvent être comblés par la loi. Ensuite parce que la « destruction créatrice » chère à Schumpeter n’est pas une fiction : Kodak régnait sur la photo argentique, Nokia sur le téléphone mobile, Intel sur le microprocesseur. Aucune position dominante n’est éternelle, et l’arrivée de l’IA générative inquiète aujourd’hui jusqu’à Alphabet, dont le moteur de recherche, hier inattaquable, voit déjà ses usages partiellement contestés.

L’investisseur lucide ne se contente donc pas d’identifier un moat ; il en mesure la profondeur, la résilience et la durée présumée. Un avantage compétitif n’a de valeur qu’aussi longtemps qu’il dure — et le marché, qui paie cher cette durée, sanctionne sans pitié dès qu’elle se fissure.

Le vrai sujet

Faut-il en conclure que les marchés financiers sont hypocrites ? Pas vraiment. Ils tiennent simplement deux discours simultanés : l’un, normatif, fait l’éloge de la concurrence comme principe régulateur ; l’autre, pratique, paie une prime à qui parvient à s’en abstraire. La contradiction n’est qu’apparente. Les marchés ne célèbrent pas la concurrence en tant que telle ; ils célèbrent ses effets — l’efficience, l’innovation, la discipline — tout en payant le luxe d’y échapper.

Pour l’investisseur particulier, la leçon n’est pas qu’il faille ne miser que sur les monopoles. Elle est plus subtile : il faut comprendre, lorsqu’on achète une action, ce que l’on rémunère vraiment. Une croissance ? Une marque ? Une infrastructure ? Une rente ? Et surtout : combien de temps cette rente peut-elle tenir ?

Les marchés aiment la concurrence en théorie. Ils paient ceux qui s’en sont libérés.

EuroLand Corporate, premier Listing Sponsor du marché Euronext Growth Paris, accompagne plus de 60 sociétés cotées, dont 39 en qualité de Listing Sponsor, dans leur stratégie de structuration et d’optimisation de leur communication financière.

L’Autorité des Marchés Financiers a dévoilé, le 6 mai 2026, son plan d’éducation financière 2026-2028 spécifiquement dédié au renforcement de l’investissement des femmes. Cette initiative intervient dans un contexte où les écarts de genre persistent de manière frappante, comme le confirme l’édition spéciale du Baromètre AMF publiée en mars 2026.

Alors que les marchés financiers cherchent à élargir leur base d’investisseurs et que les entreprises cotées ont besoin de liquidité et de soutien actionnarial diversifié, la sous-représentation des femmes constitue un enjeu majeur de compétitivité et d’inclusion.

Les chiffres sont sans appel. En 2025, les femmes ne représentent que 38 % des investisseurs en bourse, 36 % en financement participatif et seulement 26 % en crypto-actifs. Globalement, 24 % des femmes déclarent investir dans ces produits contre 45 % des hommes. Cet écart s’explique en partie par des situations financières différenciées – revenus et patrimoine moyen inférieurs – mais aussi par des facteurs comportementaux et culturels profonds : 51 % des femmes refusent toute prise de risque (contre 31 % des hommes), 50 % ne s’informent pas sur la Bourse (contre 27 %), et seulement 28 % se déclarent compétentes en matière d’épargne et placements (contre 51 % des hommes).

Pourtant, des signaux encourageants émergent. Depuis 2023, la part des femmes investissant progresse légèrement. Les jeunes femmes de catégories socio-professionnelles supérieures (CSP+) de moins de 35 ans montrent une appétence bien supérieure aux autres : 48 % d’entre elles investissent et 61 % acceptent un peu de risque. Surtout, l’autonomie progresse fortement : 46 % des femmes déclarent désormais choisir seules leurs placements, un niveau équivalent à celui des hommes.

Un plan ambitieux

Le plan AMF 2026-2028 s’inscrit dans la continuité des actions menées depuis 2023 mais marque une accélération avec une approche ciblée. Il prévoit notamment une campagne spécifique « femmes et investissement » en octobre 2026, une nouvelle étude qualitative approfondie en septembre 2026 pour identifier freins et leviers, et la création d’un espace dédié sur le site de l’AMF.

L'ambition est de démythifier l'investissement dès le plus jeune âge, via des partenariats renforcés avec l'Éducation nationale, mais aussi de proposer des outils digitaux adaptés. Il s'agit de s'assurer que les canaux de communication financière ne sont pas, par défaut, calibrés uniquement sur des codes masculins (culture de la performance immédiate, jargon technique, prise de risque agressive).

Dans ce contexte, l’arrivée d’une base élargie d’investisseuses pourrait constituer un puissant accélérateur. Les femmes qui investissent déjà affichent une sensibilité plus marquée pour l'investissement à impact et les critères extra-financiers, des comportements souvent plus stables et orientés long terme, qualités particulièrement recherchées par les sociétés cotées.

Leur intervention plus massive sur le marché pourrait aussi contribuer à réduire la volatilité excessive observée sur les petites et moyennes capitalisations et à renforcer la liquidité secondaire.

Des leviers concrets à activer

Pour que ce plan porte ses fruits, plusieurs chantiers doivent avancer de concert :

Éducation et confiance : au-delà de la communication institutionnelle, il faudra multiplier les initiatives pédagogiques concrètes (webinaires, simulateurs, programmes de mentorat) adaptés aux réalités et aux préoccupations des femmes.

Accessibilité des produits : simplification des démarches, mise en avant des enveloppes fiscales attractives (PEA, PEA-PME) et développement d’offres thématiques ou à impact qui rencontrent souvent une sensibilité féminine plus marquée.

Représentation et rôle modèles : valoriser les parcours de femmes dirigeantes ou investisseuses influentes pour combattre les stéréotypes persistants.

Adaptation des émetteurs : les entreprises cotées et candidates à l’IPO ont tout intérêt à soigner leur communication extra-financière et leur gouvernance pour séduire cette nouvelle clientèle. Une meilleure mixité dans les organes de direction pourrait également constituer un signal fort.

Les sociétés cotées qui intègreront pleinement ces enjeux d’inclusion et de diversification de leur base actionnariale créeront un cercle vertueux : meilleure visibilité, relation investisseurs plus stable et accès facilité à de nouvelles sources de capitaux.

En mobilisant pleinement le potentiel d’épargne et d’investissement des femmes, la France et l’Europe peuvent renforcer significativement le financement de l’innovation et des PME/ETI, piliers de la souveraineté économique et technologique.

EuroLand Corporate, premier Listing Sponsor du marché Euronext Growth Paris, accompagne plus de 60 sociétés cotées, dont 39 en qualité de Listing Sponsor, dans leur stratégie de structuration et d’optimisation de leur communication financière.

L’actualité récente de Prodways remet sur le devant de la scène le mécanisme boursier d’OPRA : offre publique de rachat d’actions. Dans l'hypothèse d'une approbation de la cession de son activité Software lors de l'AG du 24 avril 2026, le conseil d'administration de la société PRODWAYS a décidé de proposer la redistribution aux actionnaires d'une part significative du produit de cession, pour un montant de 20M€. Cette opération est l’occasion de revenir sur cette opération :

Qu’est-ce qu’une OPRA ?

Une OPRA consiste pour une société cotée à racheter ses propres actions sur une période minimale de vingt jours de bourse, dans une proportion supérieure aux 10 % habituellement autorisés dans le cadre des programmes de rachat classiques, en vue de les annuler. Elle suppose l’approbation préalable des actionnaires en assemblée générale, qui en fixent les paramètres clés.

Pourquoi lancer une OPRA ?

Plusieurs motivations peuvent expliquer le recours à une OPRA :

- Utilisation d’une trésorerie excédentaire lorsque les opportunités d’investissement sont limitées

- Soutien au cours de bourse, notamment en cas de décote jugée excessive

- Relution du bénéfice par action (BPA) via la réduction du flottant

- Réorganisation de l’actionnariat, en offrant une liquidité de sortie à certains investisseurs

Dans les small caps, cet outil est souvent perçu comme un signal de confiance du management dans la valorisation intrinsèque de la société.

Quelles sont les règles à respecter ?

Une OPRA est encadrée par l’AMF et obéit à plusieurs principes structurants :

- Égalité de traitement des actionnaires : tous doivent pouvoir participer dans les mêmes conditions

- Information transparente : publication d’une note d’information détaillant les modalités de l’offre

- Prix équitable, souvent validé par un expert indépendant lorsque des conflits d’intérêts existent

- Visa de l’AMF, garantissant la conformité du processus

L’opération peut être totale (rachat d’un pourcentage significatif du capital) ou partielle, avec un mécanisme de réduction proportionnelle si les ordres dépassent le nombre de titres visés.

Focus sur le cas Prodways

Prodways a récemment annoncé un projet d’OPRA, accompagné de la désignation d’un expert indépendant suggérant l’existence potentielle de situations de conflits d’intérêts (par exemple avec un actionnaire significatif), nécessitant une validation externe du caractère équitable du prix proposé.

Quels impacts pour les investisseurs ?

Pour les actionnaires, une OPRA offre une option :

- Apporter ses titres pour bénéficier d’une prime immédiate

- Rester au capital, avec une participation relative renforcée si l’opération est partielle

À moyen terme, la réduction du nombre d’actions peut soutenir mécaniquement les indicateurs par action (BPA, cash-flow par action), mais ne crée pas de valeur en soi si elle n’est pas adossée à une stratégie solide.

L’OPRA est un instrument de gestion du capital à la fois technique et stratégique. Dans un environnement où les small caps cherchent à regagner la confiance des investisseurs, ce type d’opération peut constituer un levier efficace — à condition qu’il s’inscrive dans une allocation du capital cohérente et lisible.

EuroLand Corporate, premier Listing Sponsor du marché Euronext Growth Paris, accompagne plus de 60 sociétés cotées, dont 40 en qualité de Listing Sponsor, dans leur stratégie de structuration et d’optimisation de leur communication financière.

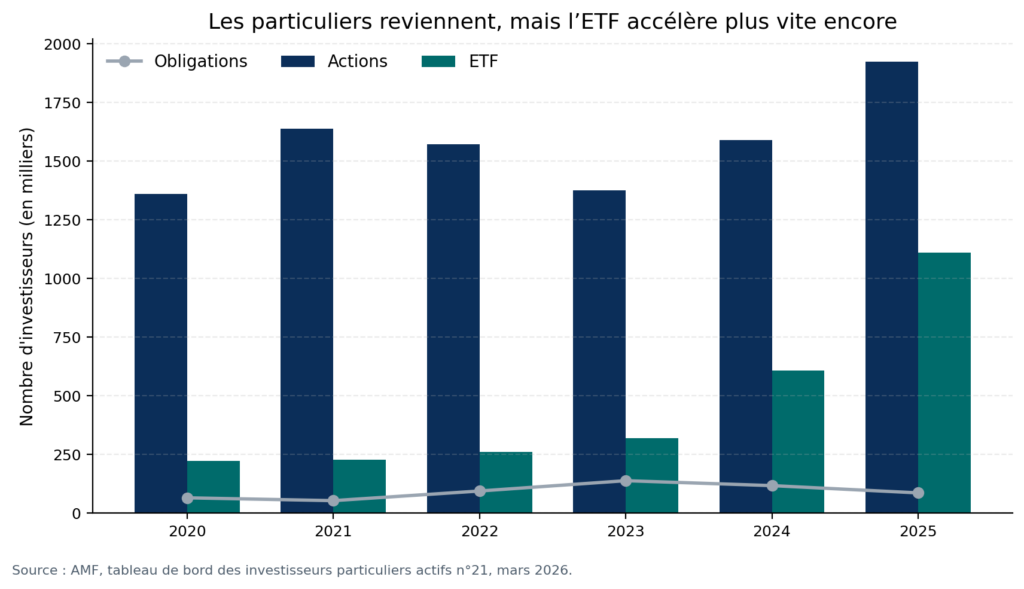

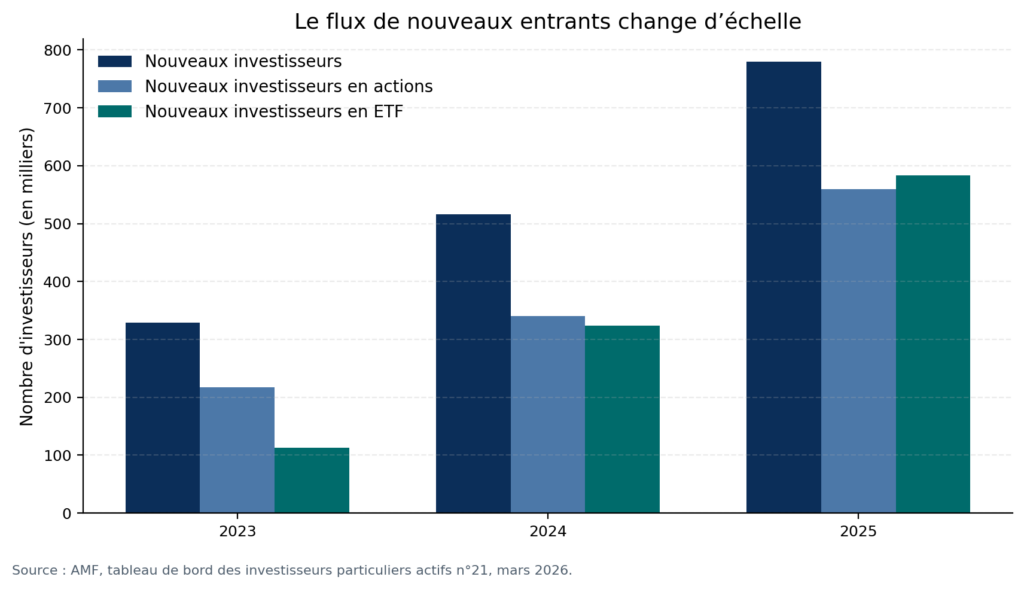

Longtemps, l’investisseur particulier a été raconté comme une figure presque romanesque : un actionnaire de conviction, attaché à un nom, à un dirigeant, à une histoire d’entreprise. Ce portrait n’a pas disparu, mais il ne suffit plus. En 2025, près de 2,5 millions de Français ont réalisé une transaction en actions, ETF ou obligations. Plus de 1,9 million ont traité des actions, plus de 1,1 million des ETF. Le retour est net.

Mais derrière ce réveil boursier, une question affleure : le particulier revient-il pour choisir des sociétés, ou pour acheter des expositions plus simples, plus rapides, plus standardisées ?

1. Le retour du particulier n’est pas exactement celui du stock-picker d’hier

Le premier enseignement des chiffres récents est limpide : l’investisseur particulier est bien de retour. Le second, plus subtil, est qu’il ne revient pas tout à fait avec les mêmes habitudes. L’explosion des ETF en fournit l’illustration la plus nette. En 2025, plus de 1,1 million de Français ont réalisé au moins une transaction sur un ETF, soit une hausse de 83 % en un an. En cinq ans, cette base a presque quintuplé.

Ce basculement dit beaucoup de l’évolution du rapport à la Bourse. Le particulier n’entre plus nécessairement par une société, un management ou un bilan. Il entre par une interface, un indice, une thématique, une diversification immédiate. Autrement dit, il choisit moins une entreprise qu’une exposition. Le retour du retail ne signe donc pas forcément celui du stock-picking, mais celui d’un investissement plus simple, plus lisible, plus instantané.

2. Pourtant, la société cotée n’a pas disparu derrière l’indice

Il serait toutefois excessif d’en conclure que l’investisseur particulier ne veut plus choisir d’entreprises. D’abord parce que les actions restent, de loin, le premier terrain de jeu du retail : 1,9 million de Français ont encore réalisé au moins une transaction sur une action en 2025. Ensuite parce que certaines sociétés conservent une force d’attraction que l’indice ne remplace pas : les entreprises lisibles, incarnées, thématiques ou simplement désirables continuent d’aimanter l’attention.

Le point est essentiel pour les émetteurs, en particulier pour les PME et les ETI. Les investisseurs particuliers soutiennent la liquidité de ce segment du marché, et représentaient déjà 38 % des volumes de transactions sur les small caps en 2024. Autrement dit, le particulier ne disparaît pas dans la gestion indicielle, il reste un acteur décisif dès lors qu’une société parvient à émerger, à se raconter et à offrir un point d’entrée compréhensible.

En réalité, le particulier continue de choisir des sociétés lorsqu’il a une bonne raison de le faire. Il le fait lorsque le récit est clair, lorsque le management est identifiable, lorsque le secteur parle immédiatement, lorsque la promesse stratégique est simple à saisir.

3. Choisir, aujourd’hui, signifie souvent arbitrer entre récit, simplicité et usage

La véritable transformation est sans doute là. L’investisseur particulier veut encore choisir, mais il ne choisit plus tout à fait comme avant. Son arbitrage passe moins par une revue exhaustive de sociétés que par une hiérarchie plus simple et plus concrète : d’un côté, les ETF, qui permettent de capter un mouvement large ; de l’autre, quelques valeurs identifiables, choisies pour exprimer une conviction plus directe.

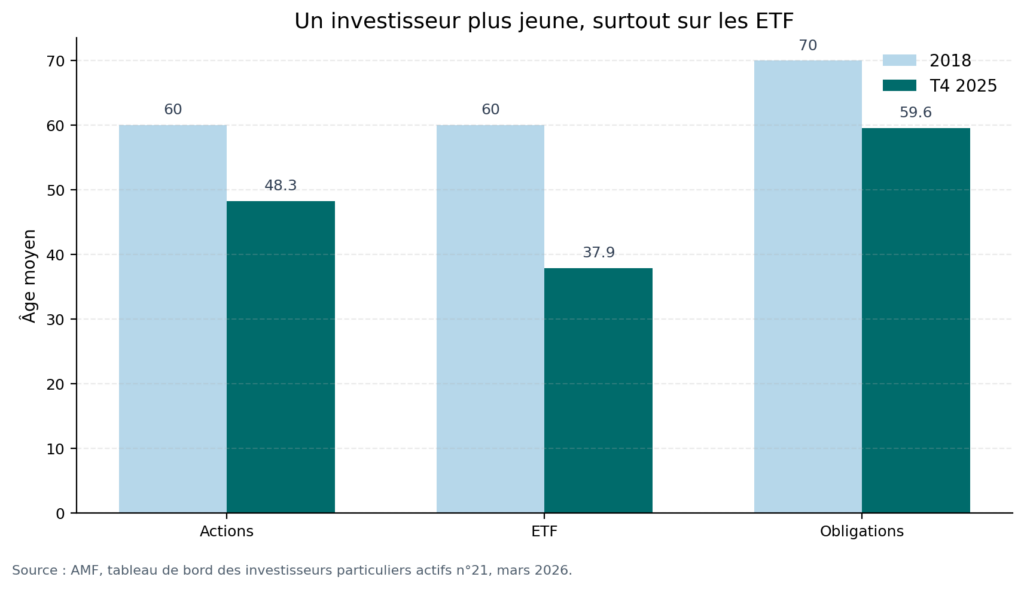

Les chiffres traduisent ce basculement. En 2025, plus de 1,1 million de Français ont réalisé au moins une transaction sur un ETF, en hausse de 83 % sur un an, tandis que l’âge moyen des investisseurs en ETF est tombé à 38 ans, contre un peu plus de 48 ans pour les investisseurs en actions. Mais le cœur du sujet est ailleurs : le succès des ETF tient d’abord à leur simplicité. Ils permettent d’investir de petits montants, de façon régulière, dans une logique d’investissement progressif, avec des frais réduits et une diversification immédiate. En un seul ordre, l’épargnant accède à un panier de sociétés, parfois mondial, sans avoir à construire lui-même un portefeuille complexe.

Pour les entreprises cotées, la conséquence est limpide. Il ne suffit plus d’être présent en Bourse ; il faut être sélectionnable. Dans un marché où l’ETF devient souvent la solution par défaut, la société cotée doit redevenir un choix évident.

Le retour du particulier, oui ; le retour du choix pur, pas tout à fait

Au fond, l’investisseur particulier veut encore choisir des sociétés. Mais il ne veut plus les choisir n’importe comment, ni à n’importe quel prix cognitif. Il revient en Bourse dans des proportions inédites, mais il le fait avec des outils plus simples, des réflexes plus rapides et une préférence marquée pour les expositions faciles à comprendre.

Le sujet n’est donc pas de savoir si le particulier a renoncé aux entreprises. Il est de comprendre que, pour émerger face à l’ETF, à l’indice et à la commodité, une société cotée doit désormais mériter d’être choisie. Dans le nouveau retail, la sélection existe encore. Elle est simplement devenue plus rare, plus exigeante, et beaucoup plus liée à la clarté du récit qu’à la seule présence sur la cote.

EuroLand Corporate, premier Listing Sponsor du marché Euronext Growth Paris, accompagne plus de 60 sociétés cotées, dont 40 en qualité de Listing Sponsor, dans leur stratégie de structuration et d’optimisation de leur communication financière.

Alors que nous sortons d'une année 2025 marquée par une chute sans précédent du nombre d’introductions en Bourse en France, et que nous observons un relatif retour en grâce des petites capitalisations depuis le début de l'année 2026, un chamboulement majeur s’apprête à secouer Wall Street. Le 29 mars 2026, l'annonce est tombée : SpaceX, le fleuron spatial d'Elon Musk, a annoncé son projet d’une introduction en Bourse (cf. SpaceX sur la rampe de lancement pour une introduction en Bourse monstrueuse | Les Echos) qui promet d'être hors normes à tous points de vues.

Des montants vertigineux

Les montants évoqués ont de quoi donner le tournis à n'importe quel analyste chevronné : Elon Musk prévoit de lever entre 40 et 80 milliards de dollars. À titre de comparaison, cela pulvériserait le record historique détenu par Saudi Aramco et ses 29 milliards collectés en 2019. La valorisation cible, flirtant avec les 1 750 milliards de dollars, placerait d'emblée la société dans le club très fermé des titans mondiaux dont les capitalisations boursières dépassent les mille milliards d’e dollars.

Au-delà de sa démesure, le timing annoncé de cette introduction constitue également une composante essentielle de l’opération. SpaceX choisit de se coter en juin 2026, profitant d’un regain de visibilité macroéconomique mondiale. Pour son dirigeant, il ne s'agit pas d'un besoin de trésorerie désespéré — SpaceX est le leader de son secteur avec 165 lancements réalisés en 2025 — mais d'un acte de puissance stratégique.

La revanche des particuliers sur les institutionnels

C’est sans doute ici que l’approche d’Elon Musk entre le plus frontalement en collision avec les usages établis du monde feutré de la banque d’affaires. Traditionnellement, pour sécuriser une IPO, les banques garantes s’appuient sur les investisseurs institutionnels, ne réservant qu'une portion congrue (souvent entre 5 et 10 %) aux particuliers. SpaceX elle, veut briser ce dogme en visant une allocation de 30 % pour les investisseurs individuels.

Ce choix n’est pas anodin. Elon Musk a toujours entretenu une relation privilégiée avec ses actionnaires individuels, qui l’adulent et se nt souvent moins critiques sur les questions de gouvernance ou de rémunération que les grands fonds institutionnels. En s’appuyant sur cette base de fans, SpaceX transforme son introduction en un véritable plébiscite populaire, où le roadshow classique — ces présentations PowerPoint monotones dans des salles de conférence anonymes — est remplacé par des visites d’usines et des lancements de fusées. C'est une révolution de la communication financière : l'émotion et l'adhésion au projet priment sur l’aridité des ratios

Liquidité et innovation : vers la fin du lock-up ?

L’un des freins majeurs à l’investissement dans les sociétés pré-IPO est souvent matérialisé par la période dite de « lock-up », ce mécanisme interdisant aux actionnaires historiques de vendre leurs titres pendant plusieurs mois après la cotation. Ici encore, SpaceX innove en cherchant à réduire cette période de blocage.

Cette flexibilité accrue vise à stimuler la liquidité dès les premiers jours de négociations suivant l’introduction en bourse. En facilitant la rotation du capital, Elon Musk espère éviter l’écueil de certaines introductions récentes où le cours s’est effondré dès que le lockup arrive à son échéance. C'est une vision de la Bourse plus fluide, plus proche du marché secondaire, qui pourrait bien inspirer d'autres émetteurs à l'avenir.

Un conglomérat technologique déguisé en transporteur spatial

Si SpaceX séduit autant, c’est qu’elle n’est plus seulement une société de fusées. Elle est devenue une infrastructure fondamentale. Son réseau satellitaire Starlink s’impose déjà dans de nombreux pays, et l’intégration de xAI, la start-up d’intelligence artificielle d’Elon Musk, pour construire des data centers spatiaux, ajoute une couche technologique irrésistible pour les investisseurs.

Contrairement à la vague d'entreprises de la tech de 2021, fortement valorisées sans avoir atteint la profitabilité, SpaceX dispose d'actifs tangibles et d'une avance technologique qui semble insurmontable. C'est cette maturité qui lui permet aujourd'hui d'imposer ses conditions aux places de marché, Elon Musk exigeant même une entrée accélérée dans les fonds indiciels comme le Nasdaq 100, forçant ainsi les gestionnaires de fonds à se positionner immédiatement sur le titre.

La Bourse comme accélérateur de souveraineté

L'aventure SpaceX nous rappelle que la Bourse, lorsqu'elle est utilisée avec audace, n'est pas seulement un outil de financement, mais un véritable levier de souveraineté et de visibilité mondiale. En bousculant les codes du roadshow, de l'allocation aux particuliers et de la liquidité, Elon Musk prouve que l'attractivité d'un marché dépend autant de la qualité de l'émetteur que de la souplesse des règles qui l'encadrent.

Si l’année 2025 a été celle de la purge et de la sélection naturelle, 2026 s’annonce peut-être comme l’année du retour des giga-IPO. La réussite de SpaceX sera un test crucial pour l'ensemble de l'écosystème financier mondial et sa capacité à réconcilier le grand public avec les grandes manœuvres en bourse pourrait entrainer la réinvention totale de l'exercice de l'IPO.

EuroLand Corporate, premier Listing Sponsor du marché Euronext Growth Paris, accompagne plus de 60 sociétés cotées, dont 40 en qualité de Listing Sponsor, dans leur stratégie de structuration et d’optimisation de leur communication financière.

L’année 2025 s’inscrit dans la continuité d’un mouvement amorcé depuis 2023 : celui d’un marché du private equity en phase de normalisation après plusieurs années d’activité exceptionnelle. Si les niveaux d’investissement restent élevés, le segment des smallcaps parait plus fragile.

Avec près de 29 Md€ investis en France en 2025 (données France Invest/Grant Thorton) , le capital-investissement démontre une résilience certaine. Les levées de fonds, à 37 Md€, confirment également que la classe d’actifs conserve l’intérêt des investisseurs, malgré un environnement macroéconomique encore incertain. À première vue, le marché semble donc solide.

Mais cette lecture masque une réalité plus structurante : le véritable point de tension s’est déplacé vers les sorties.

Le nombre de cessions recule d’environ 9% sur l’année, et surtout, le stock d’entreprises en portefeuille atteint un niveau record, avec plus de 6 800 participations détenues par les fonds. Cette accumulation traduit un ralentissement significatif de la liquidité. Les conditions de marché, écarts de valorisation persistants, coût du financement, sélectivité accrue des acquéreurs, compliquent les processus de cession et conduisent de nombreux fonds à différer leurs arbitrages.

Ce phénomène n’est pas uniforme, mais il est particulièrement marqué sur le segment des small caps. Moins liquides par nature, plus sensibles aux conditions de financement et disposant d’un univers d’acquéreurs plus restreint, ces sociétés se retrouvent au cœur des tensions actuelles. Les opérations de taille intermédiaire ou importante continuent de se réaliser.

Dans ce contexte, les fonds adaptent leurs stratégies avec des solutions telles que: fonds de continuation, opérations secondaires, refinancements ou cessions partielles. Ces mécanismes permettent de gérer le temps long et d’apporter une forme de liquidité intermédiaire, mais ils ne constituent pas, à proprement parler, des sorties complètes.

Ces difficultés de sortie peuvent avoir un impact positif sur le marché des IPO et relancer les projets d’introduction en bourse et C’est dans ce cadre que la question du marché actions revient progressivement au centre des réflexions.

Après plusieurs années de quasi-fermeture, le marché des introductions en Bourse montre des signes de stabilisation. Sans parler de véritable reprise à ce stade, la fenêtre IPO se rouvre de manière progressive, portée à la fois par un environnement de marché un peu plus lisible et par des initiatives de place visant à en améliorer le fonctionnement.

En France et en Europe, plusieurs évolutions récentes vont dans ce sens : simplification du cadre réglementaire, travaux autour du Listing Act européen, initiatives d’Euronext pour accompagner les émetteurs, ou encore volonté affichée de réorienter l’épargne vers les actions, notamment sur les segments de croissance. Par ailleurs, l’initiative de place de la CDC avec le déploiement de 500 M€ sur les Smallcaps cotés en bourse et le lancement du fonds Bluespring de la BPI doté de 200 M€ sont des signaux très positifs pour le marché des Smallcaps cotés.

EuroLand Corporate, premier Listing Sponsor du marché Euronext Growth Paris, accompagne plus de 60 sociétés cotées, dont 40 en qualité de Listing Sponsor, dans leur stratégie de structuration et d’optimisation de leur communication financière.