Bonne résilience du commerce en ligne malgré un environnement de consommation atone.

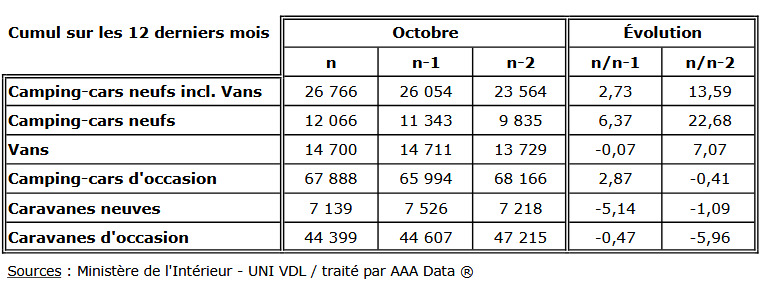

Sur la saison 2024-2025, le marché français des véhicules de loisirs a enregistré une croissance modérée de +2,7%. Entre novembre 2024 et octobre 2025, 26 766 camping-cars neufs et vans ont été immatriculés, contre 25 629 un an plus tôt, traduisant une demande qui demeure résiliente dans un environnement de consommation contraint.

Selon les données du CIVD / Uni VDL, la répartition des immatriculations s’établit comme suit :

- 12 066 camping-cars neufs (+6,4%)

- 14 700 vans (-0,1%)

- 67 888 camping-cars d’occasion (+2,9%)

Après plusieurs exercices marqués par des tensions d’approvisionnement et des délais de livraison allongés, le secteur semble avoir largement surmonté la phase post-Covid. Certains réseaux de distribution restent toutefois confrontés à des niveaux de stocks élevés, mais les volumes d’immatriculations se maintiennent à des niveaux historiquement soutenus, proches de ceux observés lors de la saison 2023-2024.

L’occasion renoue avec la croissance

Le marché de l’occasion affiche un rebond notable. Les immatriculations de camping-cars d’occasion progressent de +2,9%, à 67 888 unités, après un recul de -3,2% la saison précédente.

Dans un périmètre élargi incluant camping-cars, vans et caravanes (neuf + occasion), le cumul des immatriculations ressort en hausse de +1,4%, à 146 192 véhicules, soit un peu plus de 2 000 unités supplémentaires sur un an. Cette évolution traduit un marché globalement stabilisé, avec une légère reprise des volumes.

Une domination européenne toujours allemande

Sur les six premiers mois de 2025, l’Allemagne conserve son rang de premier marché européen avec 44 329 camping-cars immatriculés, soit environ 2,8 fois le niveau français (15 861 unités).

Sur longue période, la dynamique allemande demeure robuste : les ventes de camping-cars y sont passées de 24 809 unités en 2013 à 68 469 en 2023 (+3,0% vs 2022, source CIVD). En incluant les caravanes, le marché total atteint 90 365 unités en 2023, contre 41 474 en 2013.

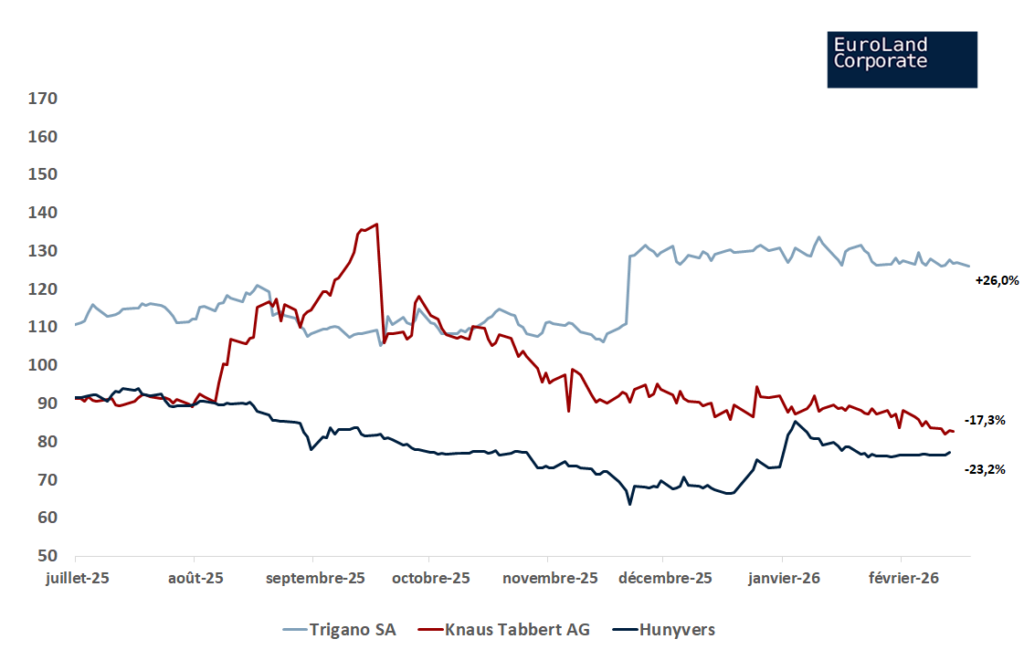

Évolution des cours de Trigano, Knaus Tabbert et Hunyvers (sur 1 an, %)

Marchés boursiers : une divergence marquée entre acteurs

Depuis mi-2025, les trajectoires boursières des principaux acteurs cotés du secteur divergent nettement :

Trigano : +26,0% YTD, soutenu par la résilience opérationnelle et la normalisation des chaînes d'approvisionnement.

Knaus Tabbert : -17,3% YTD, pénalisé par une forte contraction des marges et des inquiétudes sur la demande.

Hunyvers : -23,2% YTD, reflétant une sensibilité plus élevée au cycle de distribution.

Perspectives : une dynamique constructive mais sélective

Les immatriculations de camping-cars neufs repartent à la hausse en France. L’environnement demeure néanmoins contrasté par la normalisation de la demande après le pic Covid et la pression sur les stocks dans certains réseaux.

À moyen terme, les fondamentaux structurels restent favorables, portés par le vieillissement démographique, l’attrait pour le tourisme de proximité et la démocratisation du vanlife.

Cette newsletter, préparée par EuroLand Corporate à titre purement informatif, ne constitue ni une offre, ni une invitation à acheter ou souscrire des titres.Les opinions et estimations qu’elle contient reflètent le jugement d’EuroLand Corporate à la date de publication et peuvent être modifiées sans préavis. Leur exactitude ou exhaustivité n’est pas garantie. EuroLand Corporate, ses dirigeants ou salariés peuvent détenir des titres de la société mentionnée, sans que cela ne remette en cause leur indépendance. Chaque investisseur doit se forger sa propre opinion sur la pertinence d’un investissement, en tenant compte de sa situation personnelle.

Bonne résilience du commerce en ligne malgré un environnement de consommation atone.

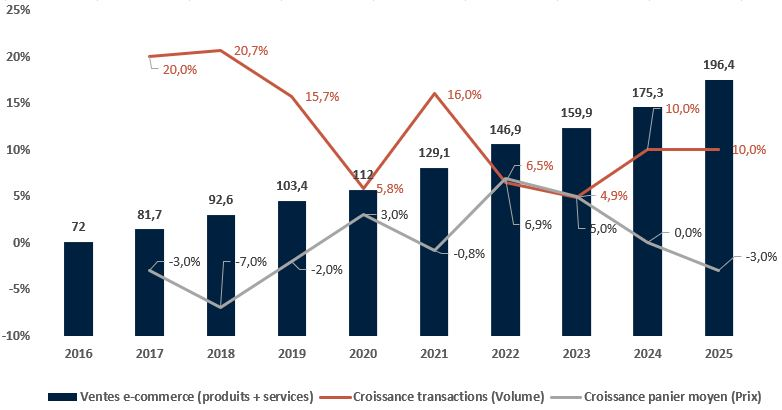

Le dernier rapport annuel de la Fevad confirme que la dynamique du e‑commerce en France reste solide, malgré un ralentissement apparent des taux de croissance. Le secteur (produits et services) atteint 196,4 Mds€ en 2025, en hausse de +7,0% après +9,6% en 2024. Les ventes de produits progressent encore de +4,0% (vs +6,0 % en 2024), tandis que les services affichent +9,0% (vs +12,0% en 2024). Si la croissance faciale décélère, la tendance de fond demeure robuste.

Le mix volume‑prix illustre clairement cette résilience. Le panier moyen recule de ‑3,0% à 62 €, sous l’effet de la désinflation, mais le volume de transactions continue d’augmenter à un rythme soutenu (+10,0%, soit 3,2 milliards d’achats en ligne), identique à celui observé en 2024. Cette dynamique tirée par les volumes montre que la demande reste bien orientée, même dans un contexte de pouvoir d’achat contraint.

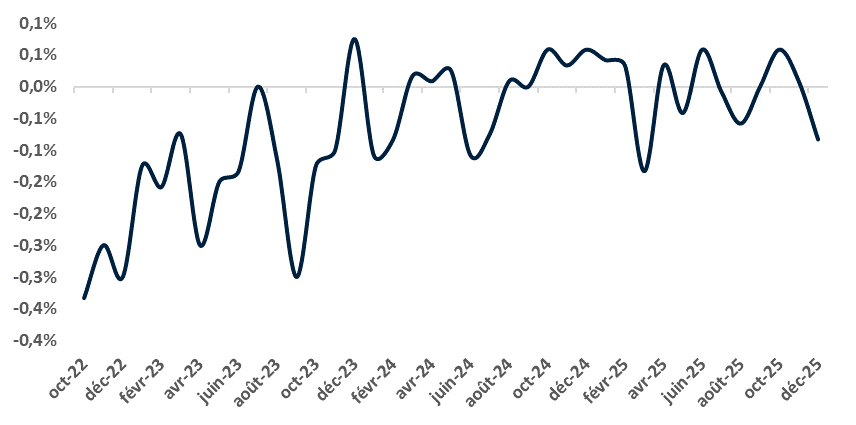

Ce contraste apparaît nettement lorsqu’on le met en perspective avec la consommation des ménages, qui se dégrade en 2025 et plus particulièrement en fin d’année : après un rebond de +1,6 % en novembre par rapport au mois d'octobre, les ventes du commerce de détail reculent de ‑0,6 % en décembre.

Cette décroissance séquentielle traduit un climat de consommation sans réelle traction, alors même que l’e‑commerce continue de gagner du terrain dans les arbitrages des ménages, y compris durant les périodes festives de fin d’année.

Croissance de la consommation des ménages en moyenne annuelle (%)

Un marché encore jeune, des leaders déjà installés

La part du e‑commerce dans la vente de produits atteint 12,0% en 2025, en hausse d’un point sur un an, tout en restant inférieure à celle des États‑Unis (18,0%) et de la Chine (27,0%), ce qui laisse entrevoir un potentiel structurel significatif. Les performances par catégorie restent bien orientées : le voyage‑loisirs progresse de +10,0%, porté par la reprise des transports, tandis que l’électronique et l’électroménager (+5,2%), le sport (+5,1%) et le meuble/décoration (+3,0%) confirment une demande robuste malgré un contexte de consommation plus prudent.

Sur le plan concurrentiel, Amazon domine la quasi‑totalité des segments, à l’exception du sport, où Decathlon reste leader (32,3 % des e‑acheteurs), et de l’alimentaire, où E.Leclerc conserve la première place (27,7 %). Ces deux catégories constituent les rares zones de résistance, portées par des acteurs disposant d’un ancrage physique fort et d’une stratégie omnicanal particulièrement efficace.

IA générative : un nouveau réflexe d’achat

Enfin, l’étude Odoxa complémentaire au rapport met en lumière un phénomène émergent mais déjà structurant : l’intégration massive de l’IA générative dans les parcours d’achat. Un quart de la population utilise désormais un modèle de langage plusieurs fois par semaine, et 73,0% de ces utilisateurs s’en servent pour s’informer ou comparer les produits. En moins de trois ans, près d’un cyberacheteur sur trois a intégré l’IA dans ses décisions d’achat, un niveau d’adoption exceptionnel pour une technologie encore jeune. Cette accélération pourrait redéfinir les logiques de recherche, de recommandation et de conversion dans l’e‑commerce français.

Cette newsletter, préparée par EuroLand Corporate à titre purement informatif, ne constitue ni une offre, ni une invitation à acheter ou souscrire des titres.Les opinions et estimations qu’elle contient reflètent le jugement d’EuroLand Corporate à la date de publication et peuvent être modifiées sans préavis. Leur exactitude ou exhaustivité n’est pas garantie. EuroLand Corporate, ses dirigeants ou salariés peuvent détenir des titres de la société mentionnée, sans que cela ne remette en cause leur indépendance. Chaque investisseur doit se forger sa propre opinion sur la pertinence d’un investissement, en tenant compte de sa situation personnelle.

Le segment des Small & Mid Caps amorce 2026 avec des opportunités de rattrapage historiques. Après une année 2025 contrastée, notre bureau d'analyse a sélectionné trois valeurs prêtes à surperformer le marché grâce à des fondamentaux solides et des valorisations encore attractives.

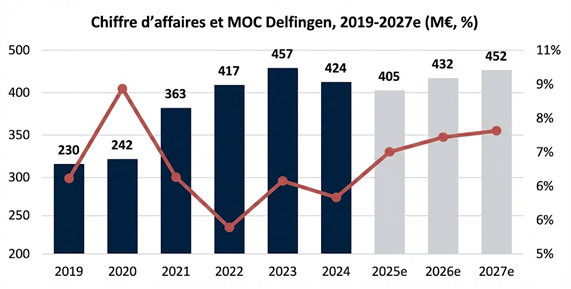

Delfingen - L'exécution du plan "Impulse 2026" porte ses fruits

Conseil : Achat | Objectif de Cours : 40€

2025 a marqué l’année du rebond en Bourse pour Delfingen (+125%) après deux exercices 2023 et 2024 plutôt moroses.

Malgré un environnement macroéconomique et géopolitique peu favorable au secteur automobile, le groupe doubiste a nettement redressé la barre de ses finances, sous l’impulsion de sa feuille de route Impulse 2026, exécutée pour le moment avec brio. Rationalisation des activités non rentables, optimisation de la structure de coûts, amélioration de l’efficience industrielle, accélération de la diversification dans l’industrie… Les leviers à la disposition du management, déjà efficaces en 2025, devraient continuer de pleinement jouer sur 2026.

Le groupe anticipe pour l’exercice en cours un retour à la croissance avec un chiffre d’affaires de l’ordre de 430 M€, une MOC de 7,5% (vs 5,6% en 2024) et un levier financier inférieur à 2,25x.

De quoi nourrir l’appétit des investisseurs sur le titre, qui ont aussi particulièrement apprécié le renforcement de la détention des dirigeants au capital, avec la finalisation fin septembre du rachat d’un bloc de 7,10%, portant leur participation à 13%.

Par ailleurs, malgré une progression à trois chiffres l’année dernière, le titre se traite toujours avec une décote de -15% par rapport à son historique à 5 ans (8x EV/EBIT FY1 vs 9,5x), décote qui nous semble injustifiée à la vue de l’amélioration des fondamentaux, de la diversification en cours vers l’industrie, mieux margée, et des relais de croissance clairs (Inde, textile) à la disposition de Delfingen. L’annonce d’une nouvelle feuille de route 2027-2029, pressentie au troisième trimestre, pourrait également constituer un catalyseur additionnel.

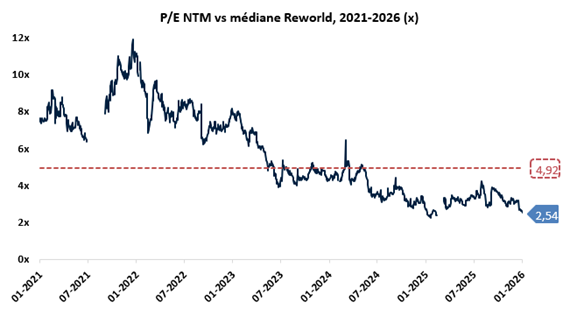

Reworld Media - La valeur la moins chère de la cote ?

Conseil : Achat | Objectif de Cours : 5,60€

En 2025, la trajectoire boursière de Reworld Media est restée décevante avec une performance annuelle de -12,8%. La société a continué de souffrir d’un environnement économique particulièrement exigeant pour son segment BtoC (ventes de magazines thématiques), ainsi que sur certaines parties de ses activités digitales, avec des budgets toujours sous pression chez les annonceurs.

Sur cinq ans, le constat est encore plus dur avec une baisse de -50% du titre. La société capitalise désormais 90 M€, bien loin des 425 M€ affichés en décembre 2021.

Toutefois, il est important de souligner que malgré les difficultés liées au cycle, Reworld conserve des fondamentaux très solides. La société devrait préserver un chiffre d’affaires 2025 proche de 530 M€ et continuer d’assurer une marge d’EBITDA 2025 supérieure à 10%. La génération de FCF devrait rester largement positive et l’endettement de la société continuer de diminuer.

Sur le plan opérationnel, le groupe continue d’étendre son influence et dispose d’une audience impressionnante. Le groupe adresse désormais 36 millions de Français par mois à travers ses contenus magazines et médias.

Avec un bilan plus sain et un modèle résilient, Reworld est prêt et devrait repartir fort en cas de redémarrage de ses marchés cibles en 2026. Pour nous, l’argument de la valorisation reste incontournable : le titre s’échange à 2,5x le PER NTM, représentant une décote de plus de -50% par rapport à sa moyenne sur 5 ans. Ce niveau de valorisation particulièrement faible ne reflète pas les fondamentaux de la société, qui est largement rentable et génératrice de cash

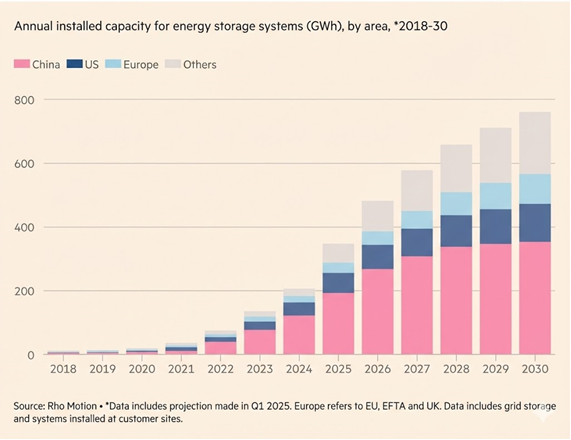

STIF - Profiter de la correction pour miser sur le boom de l'énergie

Conseil : Achat | Objectif de Cours : 95,20€

Acteur historiquement positionné sur les équipements de manutention de produits en vrac, STIF a engagé ces dernières années une nouvelle phase structurante de son développement. Fort d’un savoir-faire industriel reconnu et sous l’impulsion de son PDG José Burgos, le groupe déploie une stratégie de diversification ambitieuse vers le marché en forte expansion des systèmes de stockage d’énergie par batteries (BESS).

Les BESS, marché structurellement porteur jusqu’à au moins 2030, bénéficient de la montée en puissance des énergies renouvelables et des besoins croissants en flexibilité des réseaux électriques.

STIF devrait ainsi afficher une trajectoire de très forte croissance sur les prochaines années, avec un taux de croissance annuel moyen du chiffre d’affaires estimé autour de +30% à horizon 2025-2027e. Cette dynamique s’accompagne d’une amélioration marquée du profil de rentabilité, portée par la montée en puissance des équipements de protection contre les explosions, nettement plus margés que l’activité historique. La génération de cash du groupe devrait s’accélérer significativement, soutenue par un levier opérationnel élevé.

Pour l’exercice 2025, nous anticipons une croissance de +43,1% à 87,7 M€, ainsi qu’un EBE de 21,8 M€, soit une marge de 24,9%. En termes de valorisation, le groupe se traite à moins de 13,5x l’EBE 2026 et 21,8x les bénéfices attendus, un niveau qui nous semble attrayant compte tenu des perspectives anticipées. Après un fort rallye boursier ayant porté le titre à près de 90€, le cours a corrigé pour revenir autour de 55€. Nous considérons que ce repli offre un point d’entrée attractif, alors que les fondamentaux restent solides et que le potentiel de création de valeur à moyen terme demeure largement intact.

Le marché des Small & Mid Caps amorce une phase de rattrapage où la qualité des fondamentaux reprend le pas sur les flux macroéconomiques. Que ce soit par le redressement des marges (Delfingen), une anomalie de prix historique (Reworld) ou une hyper-croissance thématique (STIF), ces trois dossiers constituent nos piliers pour naviguer sur Euronext Growth cette année.

Pour une vision exhaustive de nos convictions et de l'état du marché : Retrouvez notre bilan Euronext Growth ici !

Cette newsletter, préparée par EuroLand Corporate à titre purement informatif, ne constitue ni une offre, ni une invitation à acheter ou souscrire des titres. Les opinions et estimations qu’elle contient reflètent le jugement d’EuroLand Corporate à la date de publication et peuvent être modifiées sans préavis. Leur exactitude ou exhaustivité n’est pas garantie. EuroLand Corporate, ses dirigeants ou salariés peuvent détenir des titres de la société mentionnée, sans que cela ne remette en cause leur indépendance. Chaque investisseur doit se forger sa propre opinion sur la pertinence d’un investissement, en tenant compte de sa situation personnelle.

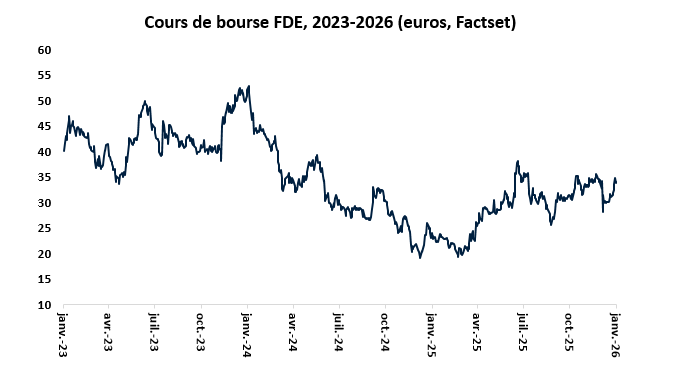

La Française de l’Énergie (FDE) n’a pas connu un début d’hiver de tout repos. Le titre a oscillé dans une zone de 33–35 € fin décembre 2025, reflétant la nervosité d’un marché qui scrute chaque annonce réglementaire et chaque perspective de croissance opérationnelle. Une volatilité logique pour une société dont l’activité – la valorisation du gaz de mine et la production d’électricité bas carbone dans les Hauts-de-France – dépend étroitement des décisions de l’État et du rythme de développement de ses concessions.

Et justement, les dernières semaines ont été riches en actualités. Un revers juridique d’un côté, et un spectaculaire élargissement de périmètre de l’autre.

Le coup de froid : le retrait de la concession Bleue Lorraine

À la mi-décembre, le Conseil d’État a annulé le décret attribuant à FDE la concession « Bleue Lorraine », octroyée en novembre 2023 pour l’exploitation de gaz dans le sous-sol mosellan. Le motif avancé par la plus haute juridiction administrative : une irrégularité juridique dans le processus d’attribution.

Cette annulation a immédiatement pesé sur le sentiment de marché. Les investisseurs y ont vu un risque accru sur la visibilité réglementaire et sur la capacité de la société à sécuriser des ressources à long terme, d’autant que la concession faisait partie des projets présentés comme structurants dans la stratégie de diversification.

Pour autant, FDE a rapidement tenu à rassurer : cette décision n’affecte ni les activités actuelles, centrées sur la valorisation du gaz de mine, ni les projets déjà en phase de développement, incluant les travaux liés à l’hydrogène naturel ou certains forages exploratoires en cours. Autrement dit, un revers important juridiquement, mais dont l’impact opérationnel immédiat reste limité.

Le coup d’accélérateur : 18 nouvelles concessions sécurisées

Puis, le 8 janvier 2026, renversement de décor. FDE annonce la signature d’une convention majeure avec l’État, donnant accès à 18 nouvelles concessions minières via sa filiale Gazonor. Cette extension est tout sauf anecdotique : elle élargit considérablement le terrain de jeu de la société dans les Hauts-de-France et offre une rampe de lancement pour une montée en puissance de la production d’électricité issue du gaz de mine.

L’accord présente trois implications essentielles. D’abord, il ouvre la voie à une augmentation significative des capacités installées d’ici 2030, alimentant les scénarios de croissance à long terme. Ensuite, la production issue de ces unités bénéficie de contrats d’achat d’électricité régulés, ce qui renforce la visibilité financière et sécurise les flux futurs – un élément crucial pour une valeur industrielle. Enfin, les premières installations concrètes sont déjà en place : une unité de 1,5 MW est opérationnelle à Angres, et d’autres mises en service suivront dès 2026, preuve du caractère immédiatement activable de cette convention.

Le marché a accueilli l’annonce comme un signal fort : malgré les turbulences réglementaires, FDE démontre sa capacité à élargir son empreinte industrielle et à sécuriser des actifs générateurs de revenus de long terme.

Cette newsletter, préparée par EuroLand Corporate à titre purement informatif, ne constitue ni une offre, ni une invitation à acheter ou souscrire des titres.Les opinions et estimations qu’elle contient reflètent le jugement d’EuroLand Corporate à la date de publication et peuvent être modifiées sans préavis. Leur exactitude ou exhaustivité n’est pas garantie. EuroLand Corporate, ses dirigeants ou salariés peuvent détenir des titres de la société mentionnée, sans que cela ne remette en cause leur indépendance. Chaque investisseur doit se forger sa propre opinion sur la pertinence d’un investissement, en tenant compte de sa situation personnelle.

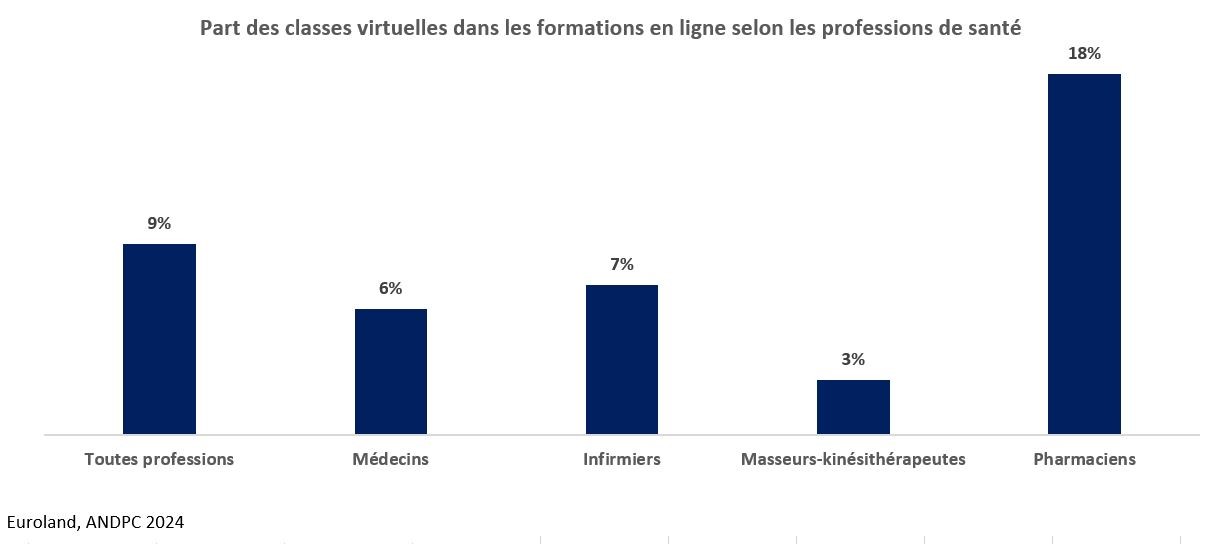

Equasens a annoncé ce lundi 5 janvier 2026 l’acquisition de 80 % du capital d’Erevo, un pure player de la formation digitale en santé. Fondée en 2018 à Marseille, Erevo conçoit et distribue des formations en ligne pour un large éventail de professionnels de la santé. Son catalogue comprend plus de 80 modules, principalement des vidéos et des classes virtuelles. L’entreprise revendique plus de 20 000 apprenants et un taux de réinscription supérieur à 80 %, ce qui traduit une forte satisfaction utilisateurs. À l’annonce de l’opération, le titre a d’abord reculé de près de -6% avant de se reprendre de +4% la séance suivante.

Point sur la transaction

Erevo a réalisé 7,4 M€ de chiffre d’affaires en 2025, avec une rentabilité proche de celle d’Equasens, soit une marge opérationnelle courante estimée autour de 20 %. Bien que le prix n’ait pas été communiqué, les multiples sectoriels du SaaS santé européen, généralement inférieurs à 5 fois le chiffre d’affaires, donnent un ordre de grandeur implicite de valorisation. Cette opération tranche nettement avec les acquisitions menées au cours des douze derniers mois, notamment Novaprove (juin 2025) et Calimed (décembre 2024), qui portaient principalement sur des solutions logicielles hospitalières ou médicales. Avec Erevo, Equasens change de périmètre et s’ouvre à un nouveau marché, celui du e‑learning en santé, un segment en croissance et éloigné de son cœur historique.

Pourquoi une acquisition dans le e‑learning ?

Equasens, leader français de l’informatique officinale avec près de 44 % de parts de marché, dispose d’un accès privilégié aux pharmaciens, ce qui fait du e‑learning santé une extension naturelle de son périmètre. Dans ce contexte, le cadre réglementaire qui encadre la formation des pharmaciens renforce encore la pertinence d’un positionnement sur le e‑learning.

Les pharmaciens sont soumis au Développement Professionnel Continu (DPC), qui impose au moins une action de formation par période triennale. La période actuelle étant close, le cycle 2026‑2028 s’ouvre dans un contexte d’incertitude : les orientations du DPC ont été prolongées pour 2026, mais pourraient évoluer, voire se renforcer, en 2027‑2028 à mesure que la situation politique se stabilise en France. De nouvelles exigences réglementaires ne sont donc pas exclues. Au‑delà de cette obligation minimale, les pharmaciens comptent parmi les professionnels les plus engagés dans la formation continue, avec un taux de conformité de 84,3 % sur 2020‑2022, devant les biologistes (76,6 %) et les sages‑femmes (66,2 %). Ils bénéficient par ailleurs d’un financement élevé, avec un forfait annuel de 18 heures pris en charge par l’ANDPC dans la limite de 258 €, l’un des niveaux les plus favorables du secteur. Ils figurent également parmi les professions les plus habituées aux formats en ligne.

Au‑delà de cette obligation minimale, les pharmaciens comptent parmi les professionnels les plus engagés dans la formation continue, avec un taux de conformité de 84,3 % sur 2020‑2022, devant les biologistes (76,6 %) et les sages‑femmes (66,2 %). Ils bénéficient par ailleurs d’un financement élevé, avec un forfait annuel de 18 heures pris en charge par l’ANDPC dans la limite de 258 €, l’un des niveaux les plus favorables du secteur. Ils figurent également parmi les professions les plus habituées aux formats en ligne.

Ce cadre crée un marché du e‑learning officinal particulièrement attractif. En retenant deux formations par an pour un coût unitaire de 150 à 250 €, le marché adressable pour les 55 000 pharmaciens représente un potentiel annuel de 16,5 à 27,5 M€, soutenu par la digitalisation du DPC et par l’essor des nouvelles missions en officine, notamment la vaccination, le dépistage et la prévention. Les données de l’ANDPC confirment cette dynamique au global : le e‑learning représente désormais 50,3 % des inscriptions au DPC, contre 47,9 % en 2023, illustrant une progression continue de la formation numérique en santé.

L'entrée d’Equasens dans le e‑learning apparaît pleinement cohérente. Erevo, dont les formations sont conformes aux recommandations des autorités de santé et éligibles aux dispositifs de financement, s’intègre naturellement dans cette stratégie et renforce la capacité du groupe à capter un marché en expansion.

Concurrence & positionnement

Le marché de la formation digitale en santé reste très concurrentiel, comme l’illustrent les montants engagés : hors Eduprat, qui domine largement le secteur, plusieurs acteurs affichent une dynamique plus soutenue qu’Erevo. Ce dernier réalise néanmoins une performance solide, se maintenant dans le top 5 national. La lecture concurrentielle souligne un marché fragmenté, dominé par des généralistes du DPC, ce qui laisse potentiellement un espace pour un positionnement plus verticalisé. C’est précisément là qu’Equasens peut créer de la valeur : aucun des leaders actuels n’est ancré dans l’écosystème officinal, alors que le segment pourrait devenir plus stratégique avec l'appétence de pharmaciens pour le e-learning. L’acquisition d’Erevo offre ainsi une plateforme crédible pour capter un segment encore sous‑adressé, tout en s’appuyant sur la base installée du groupe.

Le marché de la formation digitale en santé reste très concurrentiel, comme l’illustrent les montants engagés : hors Eduprat, qui domine largement le secteur, plusieurs acteurs affichent une dynamique plus soutenue qu’Erevo. Ce dernier réalise néanmoins une performance solide, se maintenant dans le top 5 national. La lecture concurrentielle souligne un marché fragmenté, dominé par des généralistes du DPC, ce qui laisse potentiellement un espace pour un positionnement plus verticalisé.

C’est précisément là qu’Equasens peut créer de la valeur : aucun des leaders actuels n’est ancré dans l’écosystème officinal, alors que le segment pourrait devenir plus stratégique avec l'appétence de pharmaciens pour le e-learning. L’acquisition d’Erevo offre ainsi une plateforme crédible pour capter un segment encore sous‑adressé, tout en s’appuyant sur la base installée du groupe.

Cette newsletter, préparée par EuroLand Corporate à titre purement informatif, ne constitue ni une offre, ni une invitation à acheter ou souscrire des titres.Les opinions et estimations qu’elle contient reflètent le jugement d’EuroLand Corporate à la date de publication et peuvent être modifiées sans préavis. Leur exactitude ou exhaustivité n’est pas garantie. EuroLand Corporate, ses dirigeants ou salariés peuvent détenir des titres de la société mentionnée, sans que cela ne remette en cause leur indépendance. Chaque investisseur doit se forger sa propre opinion sur la pertinence d’un investissement, en tenant compte de sa situation personnelle.

Une croissance modérée dans un secteur désormais stabilisé

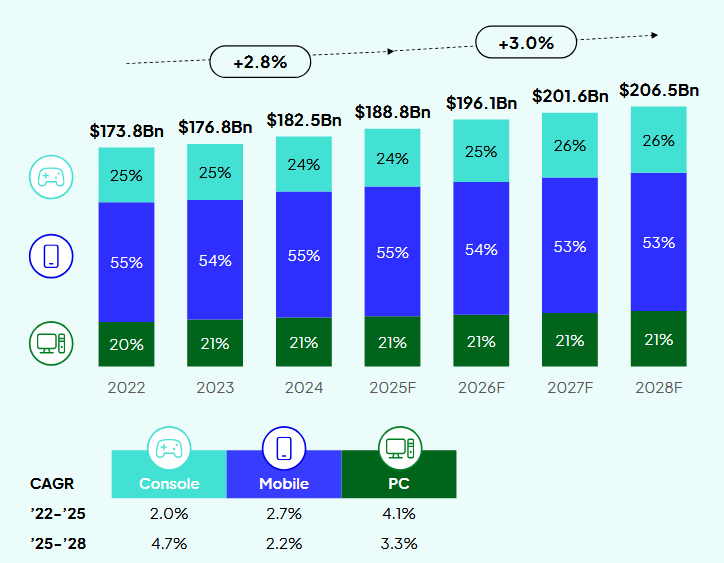

Selon le Global Games Market Report 2025 de Newzoo, le marché mondial du jeu vidéo devrait générer 188,8 Md$ de chiffre d’affaires en 2025, soit une croissance annuelle de +3,4%. Cette progression reste positive, mais elle marque un net ralentissement par rapport aux rythmes à deux chiffres observés avant 2022, confirmant l’entrée du secteur dans une phase de maturité.

La base mondiale de joueurs atteindrait 3,6 milliards de personnes, en hausse de +4,4%, mais la proportion de joueurs dans la population connectée plafonne désormais à 61,5%, ce qui limite mécaniquement les relais de croissance organique. La croissance repose donc davantage sur la monétisation et la rétention que sur l’acquisition de nouveaux joueurs.

Chiffre d'affaires par plateforme, 2022-2028e

Des dynamiques contrastées selon les plateformes

Le mobile demeure le premier contributeur avec 103 Md$ de revenus, soit 55% du marché, mais sa croissance ralentit à +2,9%, pénalisée par la saturation des marchés matures et des contraintes réglementaires accrues.

À l’inverse, le segment console affiche une dynamique plus favorable, avec 45,9 Md$ de chiffre d’affaires (+5,5%), soutenu par le lancement de nouveaux matériels et la hausse des prix des jeux premium. Le PC progresse plus modérément à +2,5%, mais bénéficie d’un catalogue diversifié et de coûts de distribution plus faibles.

Explosion des coûts et remise en cause du modèle AAA

Dans ce contexte de croissance modérée, la structure des coûts devient un enjeu central. Les budgets de développement des grands jeux AAA atteignent désormais des niveaux difficilement soutenables : environ 300 M$ pour Marvel’s Spider-Man 2 et jusqu’à 700 M$ pour Call of Duty: Black Ops Cold War, selon des données relayées par la presse spécialisée. Ces montants accroissent le risque financier et allongent les horizons de rentabilité.

Cette inflation des coûts explique le regain d’intérêt pour des modèles de production plus sobres (AA et indé), capables de générer un fort impact critique et commercial sans mobiliser des équipes trop nombreuses.

Clair Obscur : Expedition 33, illustration d'un modèle alternatif

Le succès du jeu Clair Obscur : Expedition 33 développé par le studio français Sandfall Interactive illustre cette évolution. Avec un budget inférieur à 10 M$ (selon des informations publiées par le New York Times), une équipe resserrée d’environ 30 personnes et un choix assumé de gameplay non open-world, le titre a dépassé 5 millions de copies vendues et obtenu 13 nominations aux Game Awards, et la récompense du meilleur jeu de l'année 2025.

Ce succès démontre qu’une proposition créative forte, combinée à une maîtrise des coûts, peut rivaliser avec des productions bien plus capitalistiques. Il s’inscrit pleinement dans la tendance observée par Newzoo : des joueurs plus attentifs à la qualité de l’expérience qu’à la durée artificielle des contenus.

Une industrie en recomposition

Pour les investisseurs, le secteur reste attractif, mais sélectif. La création de valeur repose de plus en plus sur la discipline financière, l’optimisation des cycles de production et la capacité à prolonger la durée de vie des titres via des contenus post-lancement.

Cette newsletter, préparée par EuroLand Corporate à titre purement informatif, ne constitue ni une offre, ni une invitation à acheter ou souscrire des titres.Les opinions et estimations qu’elle contient reflètent le jugement d’EuroLand Corporate à la date de publication et peuvent être modifiées sans préavis. Leur exactitude ou exhaustivité n’est pas garantie. EuroLand Corporate, ses dirigeants ou salariés peuvent détenir des titres de la société mentionnée, sans que cela ne remette en cause leur indépendance. Chaque investisseur doit se forger sa propre opinion sur la pertinence d’un investissement, en tenant compte de sa situation personnelle.

Offre XXL

Vendredi dernier, Hollywood a connu un coup de tonnerre retentissant. Netflix publiait un accord définitif annonçant l’acquisition de Warner Bros Discovery et de ses mythiques studios, incluant également son service de streaming HBO Max.À l’image des deux protagonistes, l’opération s’avérait XXL, Netflix valorisant Warner 72 Mds$ hors dette. Avec cette dernière, le montant total de l’opération atteignait 83 Mds$ et traduisait un prix par action de 27,75$ soit près de 13% de prime par rapport au cours de clôture observé la veille de l’annonce. Afin de financer l’opération, Netflix prévoyait de s’appuyer sur un crédit syndiqué de 59 Mds$ auprès de la BNP Paribas, HSBC et Wells Fargo. Également courtisée par l’opérateur de câble Comcast et par son concurrent Paramount, Warner Bros avait particulièrement apprécié les 5,8 milliards de dollars d’indemnités de rupture proposés par Netflix en cas de non aboutissement de l’opération.

En dehors des considérations financières, le deal présentait une dimension stratégique évidente avec l’avènement d’un mastodonte rassemblant près de 450 millions d’abonnés, constituant par ailleurs la plus grande opération dans le milieu du cinéma depuis 2019 et le rachat de Fox par Disney. Par la même occasion, Netflix se serait octroyé un catalogue exceptionnel avec notamment la saga Harry Potter mais aussi la série Game of Thrones via HBO Max. Dernier point essentiel dans la décision de rachat, Netflix entrevoyait entre 2 et 3 Mds$ de synergies à travers des économies réalisées sur les trois prochaines années.

Une contre-attaque d'ampleurEn dépit de cette annonce, il semble que la firme créée par Reed Hastings soit allée un peu trop vite en besogne... Au-delà même d’une éventuelle validation de la transaction par l’antitrust, un autre candidat est venu surenchérir ce lundi. Paramount Skydance, acteur emblématique de l’industrie, a émis une offre hostile à 30$ par action, (8% au-dessus de l’offre de Netflix) valorisant ainsi Warner à 108 Mds$.

Toutefois, les périmètres différent : là où Netflix concentre son offre sur le cœur créatif et numérique de Warner, à savoir les studios et l’activité de streaming (production, HBO Max), mais laisse de côté les réseaux câblés et la télévision linéaire, Paramount Skydance adopte, quant à lui, une approche bien plus englobante en visant la prise de contrôle de l’ensemble du groupe, réunissant studios, streaming, chaînes câblées et actifs télévisuels dans une logique de consolidation totale de l’écosystème Warner.

Derrière cette offre, David Ellison, fils de Larry Ellison fondateur de la société technologique Oracle et accessoirement le deuxième homme le plus riche du monde, mais également Donald Trump lui-même. Le président américain, proche de la famille Ellison, a affirmé qu’il serait impliqué dans la décision et que la fusion avec Netflix pourrait constituer un problème notamment en raison des parts de marché déjà très élevées de Netflix.

Paramount Skydance entend notamment contrer Netflix en promettant des synergies nettement supérieures, évaluées à plus de 6 Mds$ par an après l’intégration de Warner Bros Discovery. Pour soutenir son offre conséquente, Paramount s’appuie sur les ressources de la famille Ellison (enrichie grâce à Oracle, valorisée plus de 250 Mds$) et sur RedBird Capital, qui apporteraient ensemble plus de 40 Mds$, complétés par 54 Mds$ de dette fournis par plusieurs grandes banques. Une partie des capitaux proviendrait aussi d’Affinity Partners et de fonds souverains du Golfe, qui ont toutefois choisi de ne pas siéger au conseil d’administration.

Quel dénouement ?

Reste désormais à savoir quelle vision l’emportera. Entre la puissance financière de Netflix et l’offensive spectaculaire de Paramount Skydance, c’est toute l’architecture de l’industrie du divertissement qui pourrait être redessinée. Quelle que soit l’issue, l’opération marquera un tournant majeur : jamais depuis le rachat de Fox, Hollywood n’avait été le théâtre d’un affrontement d’une telle ampleur. Une certitude s’impose déjà : le futur du cinéma et du streaming se jouera dans les prochaines semaines, autour d’un actif devenu le pivot stratégique de toute une industrie.

Performance relative de Netflix, Paramount et Warner Bros du 04/12/25 (open) au 8/12/25 (close)

Cette newsletter, préparée par EuroLand Corporate à titre purement informatif, ne constitue ni une offre, ni une invitation à acheter ou souscrire des titres.Les opinions et estimations qu’elle contient reflètent le jugement d’EuroLand Corporate à la date de publication et peuvent être modifiées sans préavis. Leur exactitude ou exhaustivité n’est pas garantie. EuroLand Corporate, ses dirigeants ou salariés peuvent détenir des titres de la société mentionnée, sans que cela ne remette en cause leur indépendance. Chaque investisseur doit se forger sa propre opinion sur la pertinence d’un investissement, en tenant compte de sa situation personnelle.

Soitec affiche désormais une performance boursière de près de ‑70 % depuis le début de l’année, une chute prolongée qui s’est accentuée après sa publication de la semaine dernière. Pourtant, l’entreprise reste exposée à des marchés adressables de premier plan. Valeur incontournable du secteur des semi‑conducteurs, elle traverse aujourd’hui une phase de correction, qui soulève des interrogations quant à la possibilité, le rythme et l’ampleur d’un redressement.

Rappel sur la société

Soitec est un acteur clé des substrats semi‑conducteurs avancés, sans équivalent technologique à ce jour. L’entreprise a su transformer un composant historiquement « commoditisé », le wafer, en un levier de performance différenciant. Soitec fabrique des wafers innovants qui permettent aux producteurs de semi-conducteurs (les fondeurs) de bénéficier des gains de performance liés à la miniaturisation des puces, sans avoir à engager d’investissements lourds (typiquement en lithographie). La société occupe une position dominante sur le marché mobile, où l’immense majorité des smartphones intègrent des modules gravées sur des wafers RF‑SOI. Par ailleurs la société inscrit dans sa roadmap un développement vers des applications liées à l’automobile et les datacenters, à travers des substrats propriétaires (SmartSiC, POI, Photonics‑SOI).

Malgré son avance technologique, le titre a subi un derating depuis 2022. Ce mouvement trouve son origine dans le surstockage lié au boom de la 5G dès 2020, amplifié par des LTAs (Long Term Agreements) signés avant le pic du cycle Covid, qui ont entraîné une accumulation forcée d’inventaires chez les fondeurs de smartphones (principal marché de Soitec). Plus récemment, les changements de gouvernance ont accentué la volatilité du titre, tandis que la publication de la semaine dernière a provoqué une chute de plus de -30 % dès le lendemain.

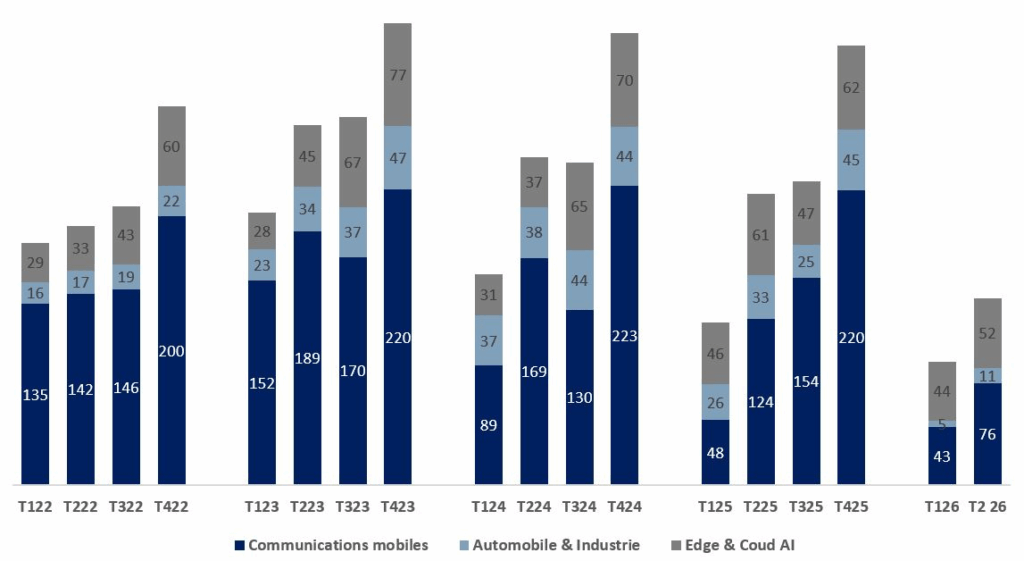

Résultats du T2 FY 2026

Le 19 novembre, Soitec a publié ses résultats semestriels (clos au 30 septembre 2025), accompagnés d’une guidance nettement inférieure aux attentes. Le consensus FactSet anticipait 172 M€ de chiffre d’affaires au T3 (+24 % séquentiel), alors que le management a guidé sur une croissance limitée comprise entre 5 % et 9 %. Au T2, le chiffre d’affaires s’est établi à 139 M€, légèrement au‑dessus des attentes (137 M€), en forte hausse séquentielle (+47 %) mais en recul marqué sur un an (‑36 %). La baisse du mobile (‑31 % YoY) a été partiellement compensée par une performance automobile un peu meilleure qu’anticipée, malgré un repli sévère (‑74 %).

L’unité Edge & Cloud constitue un point positif. Le segment affiche une stabilité globale (‑1 % YoY), mais hors effet de cession de l’activité Dolphin, il aurait progressé de +34 %. Cette dynamique est portée par la demande des datacenters, où les substrats Photonics‑SOI jouent un rôle clé. Ces substrats sont à la base des composants qui permettent d’intégrer optique et électronique dans un même boîtier (co‑packaged optics), réduisant les pertes et la consommation tout en augmentant vitesse et densité. En résumé, ils adressent les besoins des datacenters en haut débit et efficacité énergétique, portés par l’essor de l’IA.

Enfin, les marges : au premier semestre de l’exercice 2026, Soitec a fait preuve de résilience. La marge brute s’est établie à 25,1 %, en recul de 490 points de base sur un an mais supérieure aux 20,3 % attendus par le consensus. Cette performance a soutenu la marge EBITDA, ressortie à 34,1 %, nettement au‑dessus des 27,5 % anticipés.

Ci-dessous les tendances historiques du chiffre d'affaires par segments (en M€) :

Perspectives

Soitec maintient son plan stratégique à horizon 2030, avec une roadmap qui projette une multiplication par 2,5x de ses volumes, portée par l’adoption croissante de wafers améliorés dans le mobile et l’automobile ainsi que par l’accélération de la pénétration de l’IA via Photonics‑SOI et autres substrats optiques.

À court terme, la société reste pénalisée par les corrections d’inventaires et la cyclicité de ses marchés principaux. En attendant un retour de la demande, le management fait preuve de discipline en préservant la trésorerie et en réduisant les coûts. Dans ce contexte, la valorisation traduit ce décalage : le titre se négocie autour de 6x l’EBITDA de l’exercice fiscal en cours (clos le 31 mars) et 1,3x les ventes, des multiples nettement inférieurs à son historique.

Cette newsletter, préparée par EuroLand Corporate à titre purement informatif, ne constitue ni une offre, ni une invitation à acheter ou souscrire des titres.Les opinions et estimations qu’elle contient reflètent le jugement d’EuroLand Corporate à la date de publication et peuvent être modifiées sans préavis. Leur exactitude ou exhaustivité n’est pas garantie. EuroLand Corporate, ses dirigeants ou salariés peuvent détenir des titres de la société mentionnée, sans que cela ne remette en cause leur indépendance. Chaque investisseur doit se forger sa propre opinion sur la pertinence d’un investissement, en tenant compte de sa situation personnelle.

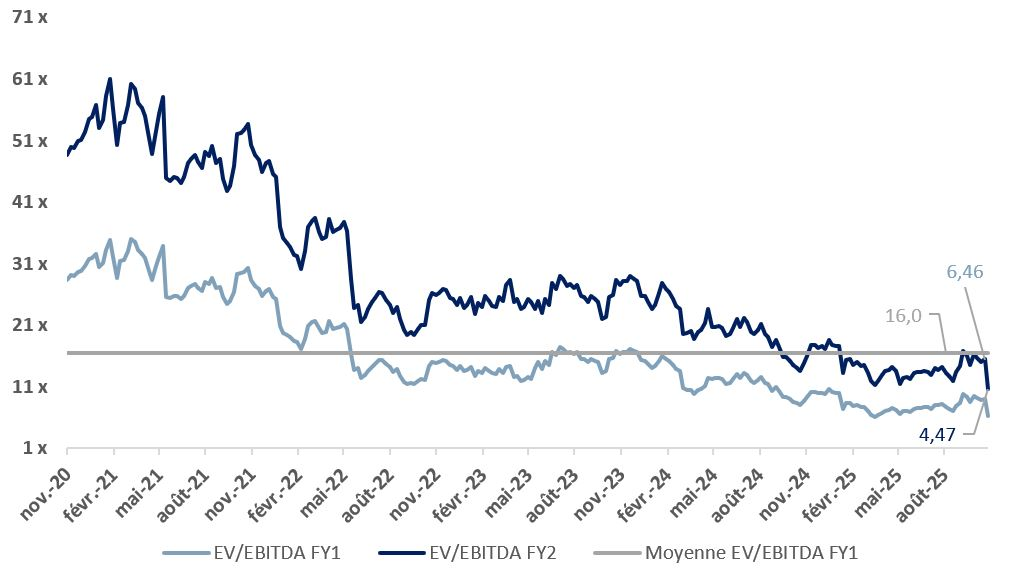

Spotify : la croissance au rendez-vous, mais à un prix d’exigence élevé

Spotify continue d’avancer, et vite. Mais avant même de regarder les chiffres, un élément s’impose : le titre se négocie autour de 80x les bénéfices attendus en 2025. C’est une valorisation qui ne laisse aucune place au doute. Le marché n’achète pas seulement une entreprise qui fonctionne : il achète une histoire, une marque, une première place. Et il exige que cette première place soit conservée.

Le 4 novembre dernier, Spotify a publié son T3 et a confirmé la trajectoire. La plateforme a franchi un nouveau cap : 713 millions d’utilisateurs actifs mensuels, en progression de +11% sur un an, avec une croissance visible dans toutes les régions. Parmi eux, 281 millions d’abonnés Premium, soit +12% en un an, preuve que le cœur payant du modèle reste solide et attractif.

Un modèle toujours tiré par l’abonnement

Le chiffre d’affaires s’est établit à 4,27 Md€, en croissance de +7% sur un an. À taux de change constants, la progression a atteint +12%, ce qui montre que la dynamique sous-jacente reste nettement positive malgré les effets de devise.

Le segment Premium, véritable moteur, pèse 3,83 Md€, en hausse de +9% (ou +13% hors effets de change). La plateforme a réussi donc à recruter, fidéliser et convertir, malgré une concurrence plus agressive d'Apple Music et YouTube Music.

À l’inverse, les revenus publicitaires ont reculé de -6% à 446 M€, même s’ils sont stables à taux constants. Cela confirme une tendance sectorielle : la publicité audio progresse moins vite que l’écoute audio elle-même.

Une plateforme qui est génératrice de cash

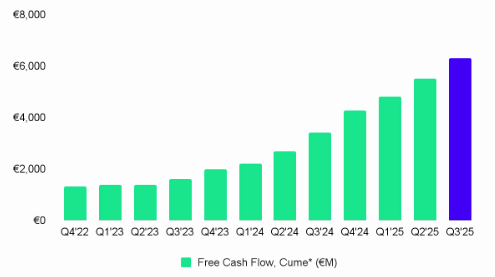

Spotify a affiché une marge opérationnelle en forte hausse à 13,6% (vs 11,4% au T3 2024) ainsi qu'une puissante génération de cash. Le free cash-flow a atteint 806 M€ sur le trimestre, soit +13% sur un an, et monte à 2,9 Md€ sur douze mois glissants. La trésorerie est désormais de 9,1 Md€, offrant au groupe une capacité d’investissement et d’acquisition stratégique toujours plus importante.

En somme, Spotify peut se permettre de continuer à pousser son avantage. Et il le fait. Par l’amélioration continue du produit, par l’intégration intelligente de recommandations dopées à l’IA, par l’expansion du champ audio (podcasts, audiobooks), et par des usages de plus en plus sociaux.

Génération de FCF cumulé depuis T4 2022

Source : Spotify Deck Q3 2025 Update

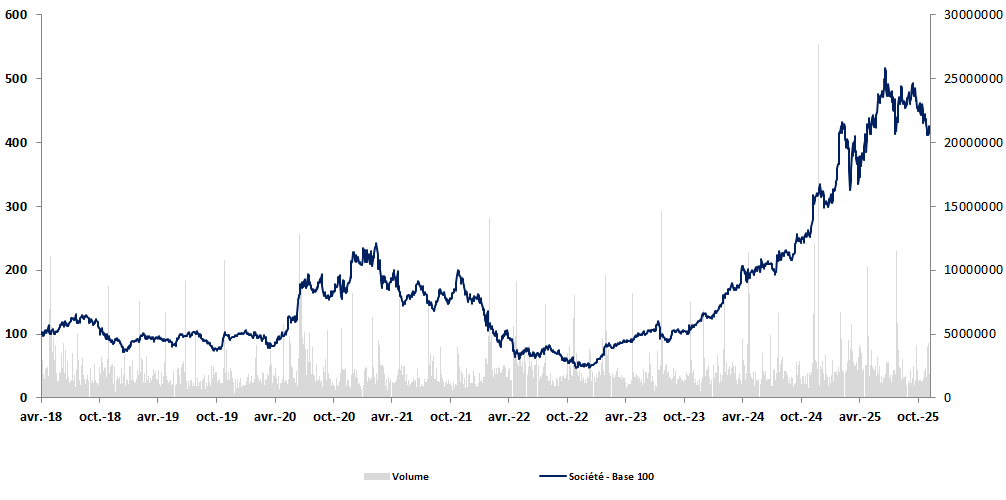

Avec une performance remarquable de +43% depuis le début de l’année et de plus de +660% sur trois ans, Spotify s’impose comme le leader incontesté du secteur. Cette progression exceptionnelle s’accompagne toutefois d’une valorisation particulièrement exigeante. Sur la base des estimations 2025, le titre se négocie à 80,7x les bénéfices et 53x l'EV/EBIT, des multiples qui traduisent des attentes de croissance élevées et une amélioration significative de la rentabilité future de la plateforme. Toutefois, la moindre déception sur la trajectoire de croissance ou sur l’amélioration des marges pourrait entraîner une correction marquée du titre, compte tenu du niveau actuel de valorisation.

Variation du cours depuis IPO

Cette newsletter, préparée par EuroLand Corporate à titre purement informatif, ne constitue ni une offre, ni une invitation à acheter ou souscrire des titres.Les opinions et estimations qu’elle contient reflètent le jugement d’EuroLand Corporate à la date de publication et peuvent être modifiées sans préavis. Leur exactitude ou exhaustivité n’est pas garantie. EuroLand Corporate, ses dirigeants ou salariés peuvent détenir des titres de la société mentionnée, sans que cela ne remette en cause leur indépendance. Chaque investisseur doit se forger sa propre opinion sur la pertinence d’un investissement, en tenant compte de sa situation personnelle.

Prodware vers une sortie de bourse orchestrée par Phast Invest

Le groupe Prodware, éditeur et intégrateur de solutions numériques pour les entreprises, s’apprête à quitter la Bourse de Paris. La semaine dernière, Phast Invest, société d’investissement contrôlée par les dirigeants fondateurs de Prodware, a annoncé le lancement d’une offre publique de retrait (OPR) suivie d’un retrait obligatoire.

L’objectif : retirer le titre des négociations sur Euronext Growth Paris.

Phast Invest détient aujourd’hui 93,16% du capital et 94,13% des droits de vote de Prodware. Cette holding, créée en 2020 par le management historique autour d’Alain Conrard (directeur général), vise à simplifier sa gouvernance et accélérer sa stratégie de croissance internationale sans les contraintes des marchés publics.

L’offre, déposée auprès de l’Autorité des marchés financiers le 24 octobre 2025, propose un prix de 28€ par action, soit une prime de 147,8% sur le dernier cours de clôture du 22 octobre, et de plus de 130% sur les moyennes des 20, 60 et 120 derniers jours de bourse. Par rapport à l’OPA de 2021 (8,80€ par action), le prix actuel représente une valorisation multipliée par 3,18.

Prodware justifie ce mouvement par une faible liquidité du titre : les échanges ne représentent qu’environ 1,2% du capital sur 120 jours, soit 20,5% du flottant, ce qui limite la pertinence des références de marché. À 28€, la société est valorisée 431,7 M€ (valeur d’entreprise) soit 8,9x l’EBIT 2024 sur une base diluée. Ce multiple de retrait semble toutefois peu généreux en comparaison d’une moyenne proche de 14x sur des transactions récentes dans le secteur ESN (SQLI, Micropole et SII).

Sur le plan financier, le groupe a publié il y a deux semaines un chiffre d’affaires semestriels en hausse de +14,9% à 362,7 M€ ainsi qu’un ROC S1 2025 de 37 M€ (+1,3% YoY) traduisant une MOC de 10,2% du CA. Le résultat net avait quant à lui diminué de -30,1%, pénalisé par un effet de base exigeant, lié à des plus-values de cession sur activités discontinuées au S1 2024.

L’OPR sera ouverte pendant dix jours de négociation et, à son issue, Phast Invest procèdera à un retrait obligatoire des actions non apportées au même prix de 28€. L’ensemble du processus, placé sous le contrôle de l’AMF, devrait conduire à la radiation définitive de Prodware, marquant la fin d’une aventure boursière entamée en 1999 et l’entrée dans une nouvelle phase de développement à capitaux familiaux et institutionnels stables.

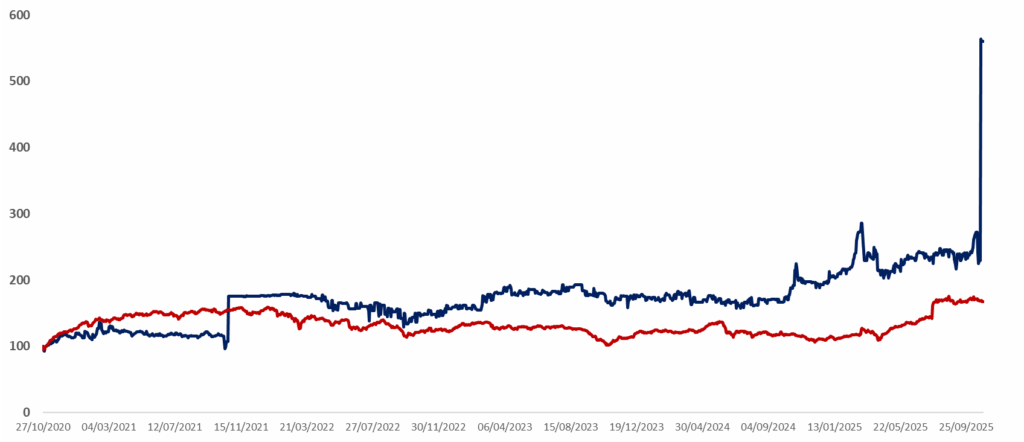

Prodware sort ainsi par la grande porte avec une surperformance significative sur le CAC Small :

La performance de Prodware 5 ans (en bleu) vs la performance du CAC Small 5ans (en rouge)

Source : Factset / EuroLand Corporate

Cette newsletter, préparée par EuroLand Corporate à titre purement informatif, ne constitue ni une offre, ni une invitation à acheter ou souscrire des titres.Les opinions et estimations qu’elle contient reflètent le jugement d’EuroLand Corporate à la date de publication et peuvent être modifiées sans préavis. Leur exactitude ou exhaustivité n’est pas garantie. EuroLand Corporate, ses dirigeants ou salariés peuvent détenir des titres de la société mentionnée, sans que cela ne remette en cause leur indépendance. Chaque investisseur doit se forger sa propre opinion sur la pertinence d’un investissement, en tenant compte de sa situation personnelle.