L'Europe doit refaire son réseau électrique à un rythme jamais vu depuis l'après-guerre. Selon le think thank Ember, près de 120 GW de capacités renouvelables en projet dans différents pays européens sont menacés par des contraintes liées aux réseaux électriques. Un petit nombre d'acteurs cotés concentrent la capacité technique pour y répondre et les marchés ont commencé à le pricer fortement.

Pourquoi maintenant ?

Trois forces convergent et créent un appel d’air sans précédent sur l’infrastructure électrique européenne.

D’abord, les interconnexions transfrontalières. Les projets HVDC longue distance : NeuConnect entre l'Allemagne et le Royaume-Uni, Celtic Interconnector entre la France et l'Irlande, Great Sea Interconnector entre la Grèce et Chypre. Des projets qui se chiffrent à plusieurs milliards d'euros et qui ne sont qu'une fraction du pipeline ENTSO-E

L'éolien offshore ensuite. Les objectifs combinés de l'Allemagne, du Royaume-Uni, des Pays-Bas et du Danemark dépassent les 150 GW à horizon 2050, contre une trentaine aujourd'hui. Chaque gigawatt installé en mer exige des centaines de kilomètres de câbles sous-marins haute tension pour le raccordement et l'export à terre.

L'explosion des charges IA enfin. Un campus hyperscale absorbe désormais 500 MW à 1 GW, soit l'équivalent d'une ville moyenne. Le raccordement très haute tension (THT) dédié devient lui-même un projet d'infrastructure majeur.

Résultat : les opérateurs réseau européens (RTE, 50Hertz, Amprion, TenneT, Elia) ont publié des plans d'investissement chiffrés en centaines de milliards d'euros sur la décennie. Les contrats commencent à pleuvoir : NKT et Prysmian ont sécurisé conjointement 4,6 Md€ auprès de 50Hertz, et RTE a contracté pour près d'1 Md€ de câbles souterrains sur 5 200 km jusqu'en 2028.

Un oligopole, pas un marché

La caractéristique structurante de ce thème est la concentration extrême de l'offre. Sur les câbles sous-marins HVDC à 525 kV (très haute tension), segment le plus profitable, trois Européens : Prysmian, Nexans, NKT, captent l'essentiel de la valeur, face à une concurrence asiatique encore limitée (Sumitomo, LS Cable…). À leurs côtés, Cenergy Holdings (via sa filiale Hellenic Cables) joue le rôle de quatrième européen crédible, encore plus petit mais positionné sur les mêmes appels d'offres.

Les barrières à l'entrée sont massives : usines à tour de coulée verticale (300-500 M€ et prend 4-5 ans à qualifier), navires câbliers rares (chaque CLV se compte en années de carnet), qualifications opérateurs qui prennent une décennie. Prysmian a annoncé 2 Md $ d'investissements de capacité d'ici 2027, Nexans construit un navire câblier à plus de 205 M USD, NKT déploie plus de 1 Md USD entre 2023 et 2026 sur la haute tension. Tous ajoutent de la capacité, aucun ne suffit à absorber la demande.

Sur les accessoires HVDC (joints, terminaisons jusqu'à 525 kV), composants critiques sans lesquels un câble ne vaut rien, le même phénomène se retrouve. Pfisterer Holding y occupe une position de spécialiste indépendant, face à quelques intégrés (NKT en interne, Hitachi Energy).

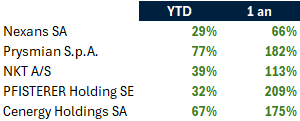

Ce que le marché en pense déjà

Les performances boursières témoignent d'une prise de conscience récente et brutale.

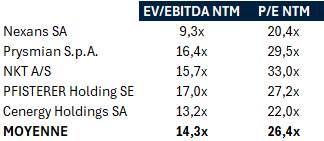

Et la même histoire vue côté valorisation : les multiples se sont re-ratés à grande vitesse.

À 14x l'EBITDA et 26x les bénéfices, on est très au-dessus des multiples historiques de l'équipement électrique industriel, traditionnellement compris entre 7x et 10x l'EBITDA. Le marché a clairement basculé d'une lecture cyclique à une lecture structurelle de croissance.

Au-delà du bruit boursier, l'électrification européenne marque un changement de paradigme. Le réseau électrique cesse d'être une infrastructure mature et statique pour redevenir le chantier industriel central de la décennie.Reste l'éternel risque d'exécution : un super-cycle d'infrastructure ne se transforme en cash-flow que si les calendriers tiennent.

EuroLand Corporate, premier Listing Sponsor du marché Euronext Growth Paris, accompagne plus de 60 sociétés cotées, dont 40 en qualité de Listing Sponsor, dans leur stratégie de structuration et d’optimisation de leur communication financière.

Vous les avez vus s’envoler : Riber, Soitec, IQE, Aixtron. Le mouvement s’appuie sur un changement structurel dans la chaîne de valeur des matériaux et équipements qui alimentent l’amont des semi‑conducteurs, un segment longtemps resté sous‑radar mais désormais directement tiré par l’industrialisation de la photonique.

L’événement déclencheur est venu de TSMC, qui a annoncé en avril que sa plateforme silicon photonics “COUPE” passe officiellement du développement à la production de masse cette année. C’est un signal fort : l’industrialisation des interconnexions optiques pour l’IA entre dans une phase à grande échelle. Pour les data centers, c’est un tournant comparable au passage du cuivre à la fibre dans les télécoms. Et pour les marchés financiers, cela signifie que la photonique n’est plus un pari technologique, mais un nouveau cycle d’investissement.

Les dessous des photonics

Laphotonique sur silicium repose sur une idée simple : utiliser la lumière pour transporter l’information à la vitesse maximale permise par la physique. En remplaçant ou en complétant les connexions électriques en cuivre, elle permet d’atteindre des transmissions plus rapides, plus stables et plus économes en énergie.

Dans un contexte d’accélération des investissements IA, les entreprises qui améliorent la performance des data centers voient la demande s’accélérer. Les hyperscalers renforcent leurs infrastructures ; Google intègre déjà des briques photoniques dans son cloud via l’optical circuit switching (OCS).

En fait, la photonique accélère les échanges, pas le calcul. Ce sont les interconnexions optiques qui déplacent les données entre GPU, mémoire et commutateurs beaucoup plus rapidement et avec beaucoup moins d’énergie que les liaisons électriques traditionnelles. Et les gains sont concrets et mesurables : les industriels annoncent des réductions d’énergie par bit supérieures à 50% . Autrement dit, davantage de bande passante pour moins de watts, ce qui permet de densifier les racks IA sans faire exploser la consommation ni la dissipation thermique.

Quelle chaine de valeur ?

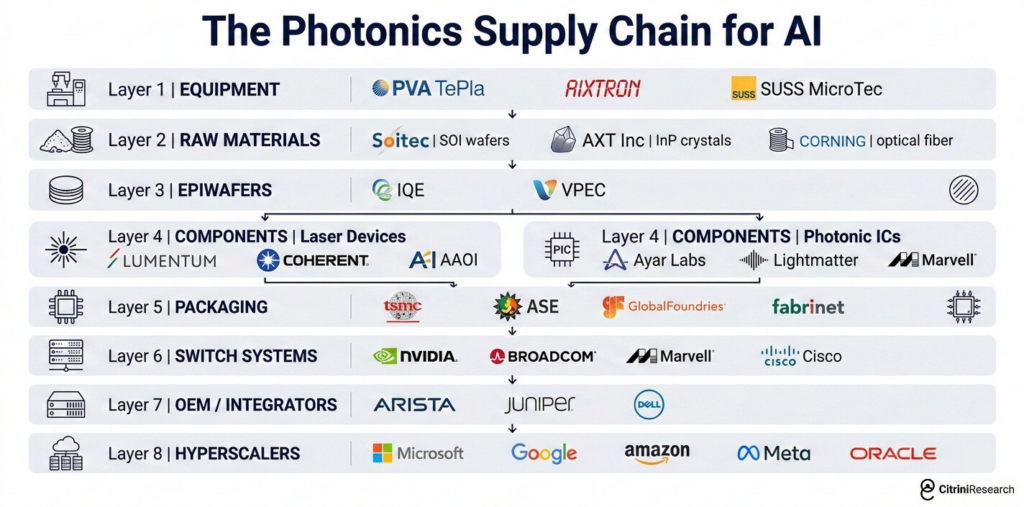

La particularité de la photonique, c’est qu’une part significative de la valeur se crée en amont, avant même la fabrication en fonderie. L’enjeu est de produire une matière première suffisamment avancée pour que les grandes fabs comme TSMC puissent ensuite traiter la photonique avec les mêmes standards que le CMOS. Cette compatibilité industrielle est ce qui permet à la technologie de monter en volume.

Comme dans le reste des semi‑conducteurs, la chaîne de valeur de la photonique intégrée est très spécialisée et s’organise autour de cinq familles d’acteurs. En amont, les fournisseurs de substrats spécialisés, au premier rang desquels Soitec (SOI), fournissent des wafers Photonics SOI qui constituent l’une des bases industrielles des circuits photoniques sur silicium. Viennent ensuite les équipementiers comme Aixtron (AIXA) et Riber (ALRIB), dont les outils de dépôt épitaxial, MOCVD pour l’un et MBE pour l’autre, permettent à leurs clients de faire croître les couches actives nécessaires à la fabrication d’epiwafers. Des acteurs comme IQE (IQE) prennent ensuite le relais en produisant ces epiwafers complexes, notamment en InP, pour les applications de communications optiques et d’infrastructures IA. En aval, les foundries comme TSMC (TSM) industrialisent les circuits photoniques sur silicium via des procédés compatibles CMOS et les intègrent de plus en plus dans des architectures avancées de type co packaged optics. Enfin, des acteurs comme Lumentum (LITE) conçoivent, fabriquent et intègrent composants, circuits photoniques et transceivers dans des modules commerciaux destinés aux applications data center et télécom.

Quelle segmentation de marché ?

Selon Yole Intelligence, les composants photoniques concentrent encore 45 à 55 % de la chaîne de valeur, ce qui en fait la première poche de création de valeur du secteur. Le marché des modules optiques dépasse déjà 13,6 Md USD en 2024 et pourrait franchir 25 Md USD en 2029, porté par la montée en puissance des data centers IA et par des acteurs comme Lumentum, Marvell ou Coherent.

Le packaging photonic arrive juste derrière et constitue aujourd’hui un segment dynamique. Les analyses situent cette activité autour d’un quart de la chaîne de valeur, avec un marché susceptible de tripler d’ici la prochaine décennie. L’intégration progressive de l’optique au plus près des puces, soutenue par les roadmaps des grands fondeurs, renforce cette trajectoire.

Plus en amont, les équipements de production et les matériaux restent des marchés plus étroits mais stratégiques, autour de 10 à 15 % de la chaîne. L’épitaxie capte généralement 6 à 10 % de la valeur et les substrats 3 à 7 %. L’ensemble substrats + epi pourrait dépasser 5 Md USD en 2031, porté par la demande en communications optiques et par la montée des substrats InP. Comme souvent dans les semi‑conducteurs, la valeur décroît en remontant la chaîne, mais certaines positions quasi monopolistiques devraient permettre à quelques acteurs de tirer leur épingle du jeu, à l’image de ce que l’on observe chez ASML dans la lithographie

EuroLand Corporate, premier Listing Sponsor du marché Euronext Growth Paris, accompagne plus de 60 sociétés cotées, dont 40 en qualité de Listing Sponsor, dans leur stratégie de structuration et d’optimisation de leur communication financière.

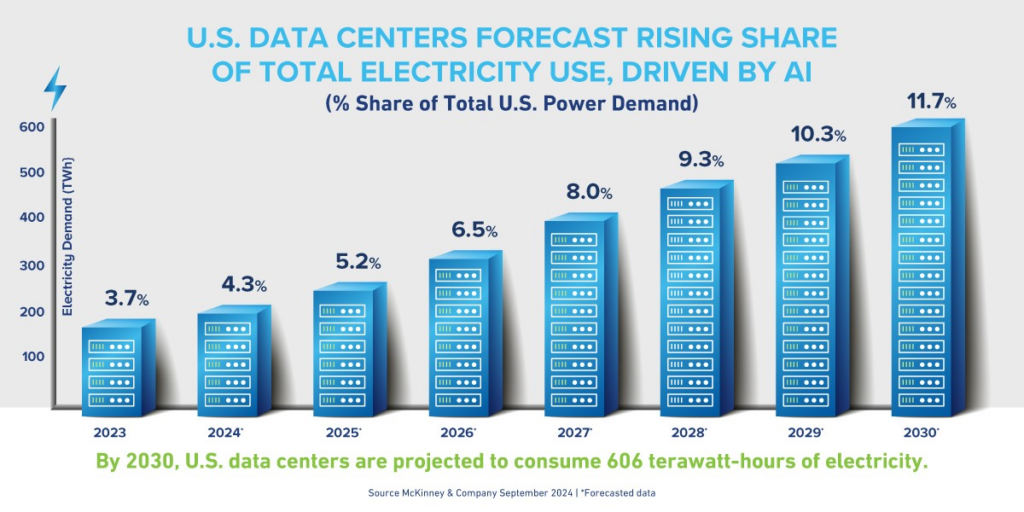

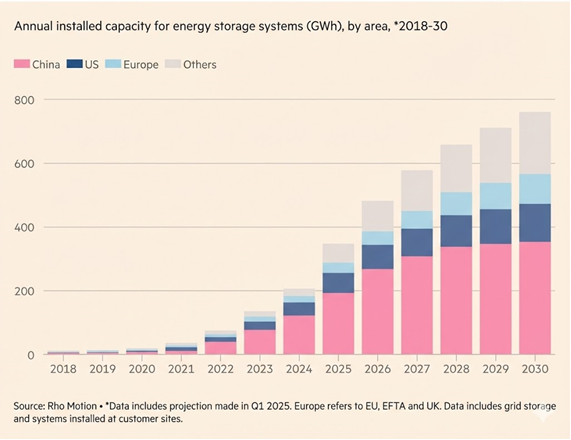

L'intelligence artificielle est en train de réécrire les règles de la consommation électrique mondiale. La consommation des data centers américains, estimée à plus de 200 TWh en 2025, est attendue entre 400 et 600 TWh d'ici 2030, avec une croissance annuelle de 15% sur la période. Dans ce contexte, les systèmes de stockage d'énergie par batterie, les BESS (Battery Energy Storage Systems), s'imposent progressivement comme une infrastructure critique, au même titre que les serveurs ou les systèmes de refroidissement.

Un marché en forte accélération

Le marché mondial des BESS est estimé à 76,7 Mds$ en 2025 et projeté à 172,2 Mds$ d'ici 2030, avec une capacité installée attendue à 1 200 GWh contre 200 GWh aujourd'hui. La dynamique est particulièrement marquée pour les systèmes conteneurisés, qui constituent le format privilégié des déploiements en environnement data center. Ce segment est projeté à un CAGR de 21% entre 2025 et 2030, pour atteindre 35,8 Mds$.

Le basculement en cours est structurel. Les générateurs diesel demeurent le principal système de secours dans la grande majorité des data centers, mais les opérateurs commencent à explorer le BESS comme composant central de leur architecture énergétique. L'attrait est multiple, une réponse en quelques millisecondes contre plusieurs secondes pour un groupe électrogène, une empreinte au sol réduite, un bruit limité, et une compatibilité avec les objectifs de décarbonation. Selon certains bureaux d'études, l'opportunité représentée par les hyperscalers est évaluée à 20 GW de déploiements BESS d'ici 2035, soit environ 9 GW dès 2030.

Un usage qui va bien au-delà du simple backup

Le BESS redéfinit aussi le rapport des data centers au réseau électrique. En optant pour une connexion dite "interruptible" au réseau, couplée à des batteries garantissant une alimentation stable, les opérateurs peuvent réduire considérablement leurs délais de raccordement. Cette stratégie pourrait débloquer jusqu'à 76 GW de capacité nouvelle pour le développement de data centers aux États-Unis. Dans des zones où les files d'attente de raccordement s'étendent désormais sur sept ans comme en Virginie du Nord, l'accélération du time-to-power est devenu un avantage compétitif décisif.

Les hyperscalers déploient des systèmes BESS bien au-delà de ce que nécessite un simple dispositif d'alimentation de secours, intégrant des capacités mesurées en dizaines ou centaines de mégawatts, transformant ainsi les data centers de simples consommateurs en actifs dispatchables capables de fournir des services réseau à haute valeur ajoutée.

Perspectives : entre opportunité structurelle et risques de concentration

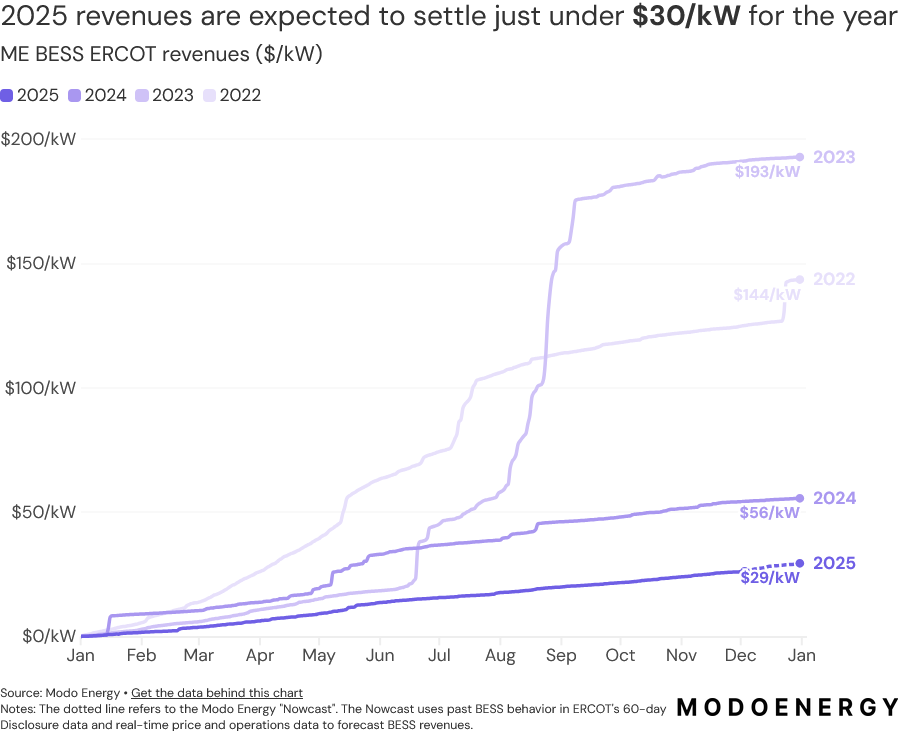

Les fondamentaux de long terme plaident clairement pour une adoption accélérée des BESS en environnement data center. L'Europe est identifiée comme en avance sur ce sujet, notamment dans les pays à forte pénétration des énergies renouvelables comme l'Espagne. Deux points de vigilance méritent néanmoins attention. D'une part, la chimie lithium-ion LFP, aujourd'hui dominante, reste exposée à une forte concentration géographique de la chaîne d'approvisionnement. D'autre part, les revenus des opérateurs BESS ont subi une contraction significative depuis 2023 sur les marchés spot américains (jusqu'à environ -84% sur ERCOT au Texas) rappelant que la rentabilité des BESS dépend fortement des conditions de marché et de l’optimisation opérationnelle, et pas seulement de la capacité installée.

EuroLand Corporate, premier Listing Sponsor du marché Euronext Growth Paris, accompagne plus de 60 sociétés cotées, dont 40 en qualité de Listing Sponsor, dans leur stratégie de structuration et d’optimisation de leur communication financière.

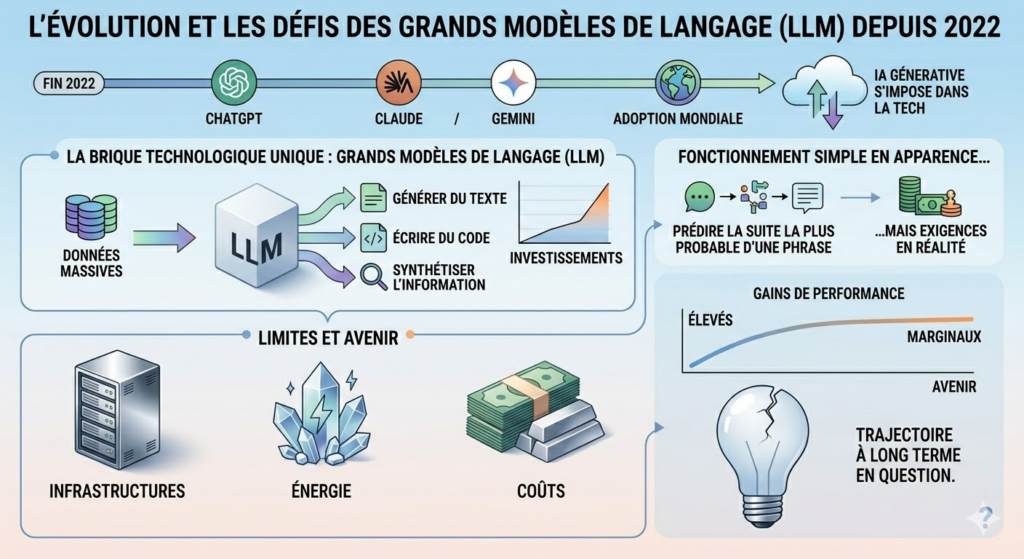

Depuis fin 2022, l’intelligence artificielle s’est imposée comme l’un des grands thèmes structurants de la tech mondiale. Des outils comme ChatGPT, Claude ou Gemini ont profondément transformé les usages, en rendant accessibles au grand public des capacités autrefois réservées à la recherche. Cette révolution repose sur une même brique technologique, les grands modèles de langage, qui ont concentré l’essentiel des investissements ces dernières années.

Pourtant, à mesure que leur adoption progresse, un débat s’installe sur leurs limites structurelles et sur la trajectoire à long terme de cette technologie.

Une puissance impressionnante, mais de plus en plus coûteuse

Les LLM ont démontré une efficacité remarquable pour produire du texte, écrire du code ou synthétiser de l’information, grâce à une approche consistant à analyser des volumes massifs de données afin d’anticiper la suite la plus probable d’une phrase. Ce fonctionnement, qui peut paraître simple dans son principe, nécessite en réalité des moyens considérables.

L’entraînement de ces modèles mobilise des infrastructures gigantesques et une puissance de calcul en constante augmentation, au point que certains acteurs envisagent des investissements dépassant 1 000 milliards de dollars sur plusieurs années. Cette intensité capitalistique, rarement observée dans l’histoire de la tech, pose inévitablement la question de la rentabilité à terme, d’autant qu’elle s’accompagne d’une consommation énergétique en forte hausse.

Dans ce contexte, chaque gain de performance devient plus difficile à obtenir, car il repose sur des ressources toujours plus importantes pour des améliorations de plus en plus marginales.

Des limites techniques qui apparaissent progressivement

Au-delà de ces contraintes économiques, les limites intrinsèques des LLM deviennent plus visibles à mesure que les usages se généralisent. Ces modèles excellent dans la manipulation du langage, mais restent fondamentalement probabilistes, ce qui signifie qu’ils ne disposent pas d’une véritable compréhension du monde réel.

Cette absence de représentation concrète se traduit par des erreurs, des incohérences ou des réponses parfois peu fiables dans des situations complexes, en particulier lorsqu’il s’agit de raisonner ou d’anticiper des enchaînements d’événements.

Par ailleurs, plusieurs travaux récents suggèrent que les progrès ralentissent, car l’augmentation du nombre de paramètres ou de données n’entraîne plus les gains spectaculaires observés lors des premières générations de modèles. L’industrie se heurte ainsi à une forme de plafond technologique qui pousse à repenser les approches actuelles.

Le retour de modèles plus efficaces et mieux ciblés

Face à ces contraintes, les entreprises s’orientent progressivement vers des modèles plus compacts et spécialisés. Les SLM, ou small language models, répondent à cette logique en étant entraînés sur des données spécifiques, avec des besoins en calcul plus faibles.

Cette approche permet non seulement de réduire les coûts, mais aussi d’améliorer la fiabilité sur des cas d’usage précis, notamment dans des environnements où la confidentialité des données est un enjeu central. En parallèle, certaines équipes travaillent sur des architectures hybrides, combinant les capacités d’apprentissage statistique avec des règles logiques plus strictes, afin de sécuriser les résultats dans des secteurs sensibles comme la finance ou la santé.

Les “world models”, une nouvelle frontière

Dans ce paysage en mutation, une approche plus radicale émerge avec les “world models”, défendus notamment par Yann LeCun. L’ambition est de dépasser la simple manipulation du langage pour construire des modèles capables de représenter le monde réel dans toute sa complexité.

Contrairement aux LLM, ces systèmes s’appuient sur des données multimodales, intégrant images, sons et vidéos, afin de comprendre les interactions physiques et d’anticiper les conséquences d’une action. L’objectif n’est plus seulement de prédire, mais de simuler, ce qui rapproche davantage ces modèles du fonctionnement humain.

L’intérêt croissant pour cette approche se matérialise déjà par des investissements significatifs, comme en témoigne la levée de plus d’un milliard de dollars de la start-up AMI, fondée par Yann LeCun, qui entend ouvrir une nouvelle phase dans le développement de l’intelligence artificielle.

Une évolution progressive plutôt qu’un basculement brutal

Pour autant, il serait excessif de considérer que les LLM sont déjà dépassés. Leur adoption reste encore partielle dans de nombreuses entreprises, et leur potentiel économique demeure important à court terme, en particulier pour les usages liés au traitement du langage.

Nous assistons davantage à une phase de transition, au cours de laquelle les LLM devraient continuer à jouer un rôle central tout en s’intégrant progressivement dans des systèmes plus complexes et complémentaires.

Dans cette perspective, l’enjeu pour les acteurs du secteur ne réside plus uniquement dans la taille des modèles ou dans la quantité de données mobilisées, mais dans la capacité à concevoir de nouvelles architectures capables de mieux appréhender le réel.

Pour les investisseurs comme pour les entreprises, cette évolution impose une lecture plus nuancée du marché, car la prochaine rupture pourrait ne pas venir d’un modèle plus puissant, mais d’une manière différente de penser l’intelligence artificielle.

Cette newsletter, préparée par EuroLand Corporate à titre purement informatif, ne constitue ni une offre, ni une invitation à acheter ou souscrire des titres.Les opinions et estimations qu’elle contient reflètent le jugement d’EuroLand Corporate à la date de publication et peuvent être modifiées sans préavis. Leur exactitude ou exhaustivité n’est pas garantie. EuroLand Corporate, ses dirigeants ou salariés peuvent détenir des titres de la société mentionnée, sans que cela ne remette en cause leur indépendance. Chaque investisseur doit se forger sa propre opinion sur la pertinence d’un investissement, en tenant compte de sa situation personnelle.

Après cinq ans de gestation, la France a enfin sa boussole énergétique

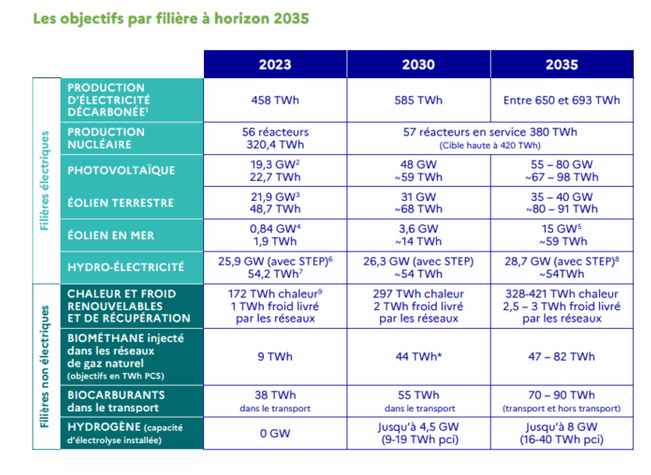

C'est un document qu'on n'attendait plus. Le 13 février dernier, le Gouvernement a publié la troisième Programmation pluriannuelle de l'énergie (PPE3), fruit de plus de trois ans de travail, de débats parlementaires et de grandes consultations publiques — plus de 50 000 citoyens en 2024, un million de votes en 2025. Ce décret de près de 400 pages fixe la stratégie énergétique de la France pour la décennie 2026-2035, et trace la trajectoire vers la neutralité carbone à l'horizon 2050.

L'ambition affichée est considérable : porter la production électrique décarbonée entre 650 et 693 TWh en 2035, contre 458 TWh en 2023, tout en réduisant la consommation d'énergies fossiles à environ 330 TWh, contre 900 TWh en 2023. En clair, doubler la production propre et diviser par près de trois la dépendance aux fossiles en douze ans. La trajectoire prévoit d'inverser la structure de la consommation énergétique du pays : 60% d'énergie décarbonée dès 2030, 70% en 2035.

Le mix : qui gagne, qui perd ?

Le nucléaire redevient le pilier central — virage à 180° par rapport à la PPE2 qui prévoyait la fermeture de 14 réacteurs. Six EPR2 confirmés (mise en service 2038), option pour huit de plus, prolongation des 57 réacteurs existants à 60 ans, objectif de 380 TWh/an dès 2030. Mais les EPR2 ne produiront pas avant 2038-2040, ce qui signifie que pour la prochaine décennie, seules les EnR peuvent augmenter rapidement la production propre.

Le solaire PV vise 48 GW en 2030 et 55-80 GW en 2035 (~30 GW aujourd'hui) — un quasi-triplement. L'éolien terrestre avance plus prudemment (31 GW en 2030, priorité au repowering). C'est l'éolien offshore qui concentre les plus grosses ambitions : 15 GW en 2035, avec jusqu'à 10 GW d'attributions avant fin 2026 — la filière la plus lisible pour les investisseurs.

Le grand outsider : le biométhane. De 9 TWh en 2023 à 44 TWh en 2030, puis 82 TWh en 2035 — multiplication par neuf, identifié comme pilier de souveraineté. C'est le segment de croissance le plus spectaculaire du texte, encore largement sous le radar des marchés.

Le chaînon manquant : le stockage

Paradoxe de la PPE3 : les batteries y apparaissent peu, alors qu'elles vont conditionner le succès de la trajectoire. Le parc BESS français est pourtant passé de moins de 50 MW à plus d'un gigawatt en cinq ans, et RTE identifie plus de 7 GW dans les tuyaux. Les fondamentaux économiques sont là — solaire+batterie sous 120 €/MWh, business models hors subventions qui émergent. Côté technologie, le sodium-ion (CATL lance la production de masse en 2026) se positionne comme complément stratégique au lithium-ion pour le stockage stationnaire, avec des réductions de coûts potentielles de 30 à 40%.

Quelles valeurs pourraient en profiter en bourse ?

Le paysage boursier français des EnR s'est considérablement appauvri ces dernières années. Le cycle de hausse des taux entamé en 2022 a frappé de plein fouet un secteur capitalistique par nature. En France, Voltalia a vu son cours divisé par plus de trois, Neoen a fini par sortir de la cote via l'OPA de Brookfield, Waga Energy a également fait l'objet d'une OPA d'EQT (mais reste coté).

Résultat : il reste peu de pure players en bourse, mais la PPE3 ouvre des angles sur toute la chaîne de valeur. Des valeurs comme La Française de l'Énergie, producteur d'énergie locale à partir de gaz de mine dans le Grand Est et en Belgique, ou encore Agripower, qui développe des unités de méthanisation clé en main pour le monde agricole et détient des unités en propre, devraient tirer directement parti.

Côté nucléaire, la confirmation des 6 EPR2, l'option pour 8 de plus, et la prolongation du parc à 60 ans créent un appel d'air massif pour toute la filière. Assystem, ingénieriste nucléaire mondial (77% du CA dans l'atome), est le proxy le plus direct. Gérard Perrier Industrie, spécialiste de la maintenance électrique et des automatismes en milieu nucléaire, offre un profil plus discret mais aussi solidement ancré dans le parc existant.

L'électrification massive portée par la PPE3 — de 25% à 39% d'électricité dans la consommation finale d'ici 2035 — devrait aussi bénéficier à un autre segment de la cote. Schneider Electric en sera le premier bénéficiaire structurel sur les large caps. Legrand, positionné sur les infrastructures électriques du bâtiment, profite de la même vague — pompes à chaleur, bornes de recharge, rénovation énergétique. Enfin, le stockage, segment le moins structuré en bourse mais potentiellement le plus porteur, reste le prochain terrain de jeu à explorer. Certains acteurs, présents à différents endroits de la chaine de valeur (STIF, Entech), ont déjà amorcé le virage.

Cette newsletter, préparée par EuroLand Corporate à titre purement informatif, ne constitue ni une offre, ni une invitation à acheter ou souscrire des titres.Les opinions et estimations qu’elle contient reflètent le jugement d’EuroLand Corporate à la date de publication et peuvent être modifiées sans préavis. Leur exactitude ou exhaustivité n’est pas garantie. EuroLand Corporate, ses dirigeants ou salariés peuvent détenir des titres de la société mentionnée, sans que cela ne remette en cause leur indépendance. Chaque investisseur doit se forger sa propre opinion sur la pertinence d’un investissement, en tenant compte de sa situation personnelle.

Bonne résilience du commerce en ligne malgré un environnement de consommation atone.

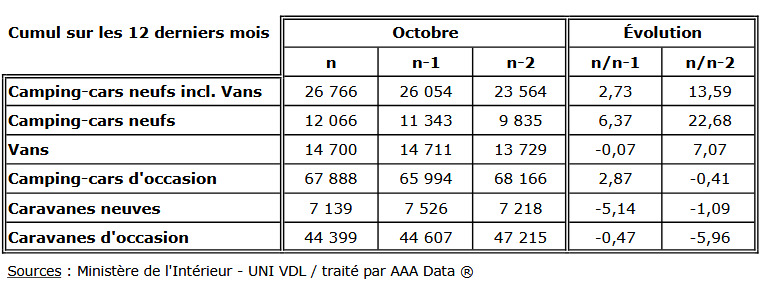

Sur la saison 2024-2025, le marché français des véhicules de loisirs a enregistré une croissance modérée de +2,7%. Entre novembre 2024 et octobre 2025, 26 766 camping-cars neufs et vans ont été immatriculés, contre 25 629 un an plus tôt, traduisant une demande qui demeure résiliente dans un environnement de consommation contraint.

Selon les données du CIVD / Uni VDL, la répartition des immatriculations s’établit comme suit :

- 12 066 camping-cars neufs (+6,4%)

- 14 700 vans (-0,1%)

- 67 888 camping-cars d’occasion (+2,9%)

Après plusieurs exercices marqués par des tensions d’approvisionnement et des délais de livraison allongés, le secteur semble avoir largement surmonté la phase post-Covid. Certains réseaux de distribution restent toutefois confrontés à des niveaux de stocks élevés, mais les volumes d’immatriculations se maintiennent à des niveaux historiquement soutenus, proches de ceux observés lors de la saison 2023-2024.

L’occasion renoue avec la croissance

Le marché de l’occasion affiche un rebond notable. Les immatriculations de camping-cars d’occasion progressent de +2,9%, à 67 888 unités, après un recul de -3,2% la saison précédente.

Dans un périmètre élargi incluant camping-cars, vans et caravanes (neuf + occasion), le cumul des immatriculations ressort en hausse de +1,4%, à 146 192 véhicules, soit un peu plus de 2 000 unités supplémentaires sur un an. Cette évolution traduit un marché globalement stabilisé, avec une légère reprise des volumes.

Une domination européenne toujours allemande

Sur les six premiers mois de 2025, l’Allemagne conserve son rang de premier marché européen avec 44 329 camping-cars immatriculés, soit environ 2,8 fois le niveau français (15 861 unités).

Sur longue période, la dynamique allemande demeure robuste : les ventes de camping-cars y sont passées de 24 809 unités en 2013 à 68 469 en 2023 (+3,0% vs 2022, source CIVD). En incluant les caravanes, le marché total atteint 90 365 unités en 2023, contre 41 474 en 2013.

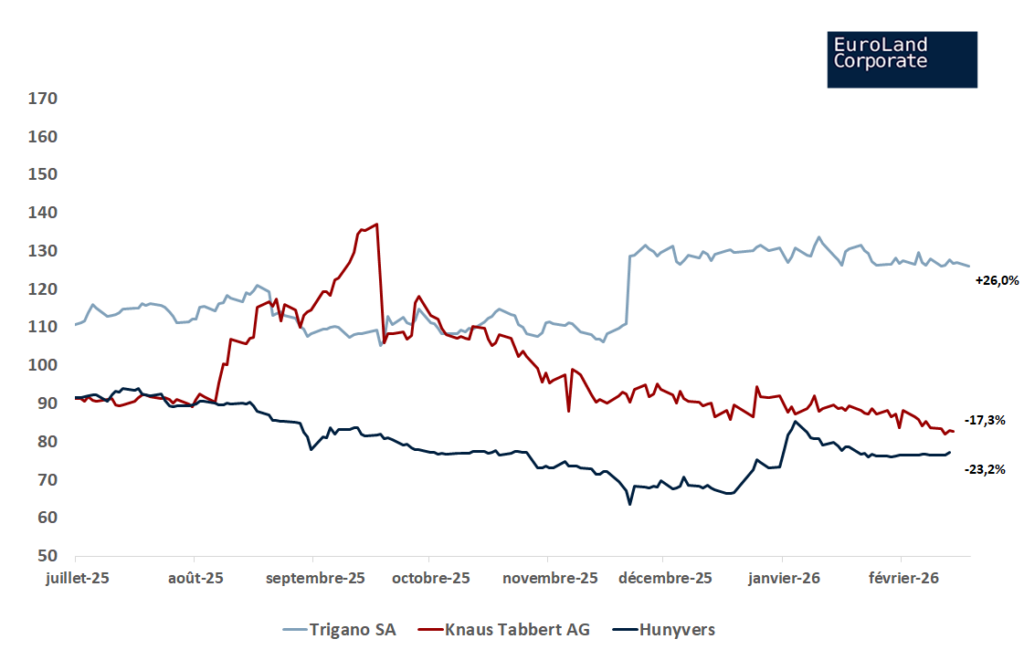

Évolution des cours de Trigano, Knaus Tabbert et Hunyvers (sur 1 an, %)

Marchés boursiers : une divergence marquée entre acteurs

Depuis mi-2025, les trajectoires boursières des principaux acteurs cotés du secteur divergent nettement :

Trigano : +26,0% YTD, soutenu par la résilience opérationnelle et la normalisation des chaînes d'approvisionnement.

Knaus Tabbert : -17,3% YTD, pénalisé par une forte contraction des marges et des inquiétudes sur la demande.

Hunyvers : -23,2% YTD, reflétant une sensibilité plus élevée au cycle de distribution.

Perspectives : une dynamique constructive mais sélective

Les immatriculations de camping-cars neufs repartent à la hausse en France. L’environnement demeure néanmoins contrasté par la normalisation de la demande après le pic Covid et la pression sur les stocks dans certains réseaux.

À moyen terme, les fondamentaux structurels restent favorables, portés par le vieillissement démographique, l’attrait pour le tourisme de proximité et la démocratisation du vanlife.

Cette newsletter, préparée par EuroLand Corporate à titre purement informatif, ne constitue ni une offre, ni une invitation à acheter ou souscrire des titres.Les opinions et estimations qu’elle contient reflètent le jugement d’EuroLand Corporate à la date de publication et peuvent être modifiées sans préavis. Leur exactitude ou exhaustivité n’est pas garantie. EuroLand Corporate, ses dirigeants ou salariés peuvent détenir des titres de la société mentionnée, sans que cela ne remette en cause leur indépendance. Chaque investisseur doit se forger sa propre opinion sur la pertinence d’un investissement, en tenant compte de sa situation personnelle.

Bonne résilience du commerce en ligne malgré un environnement de consommation atone.

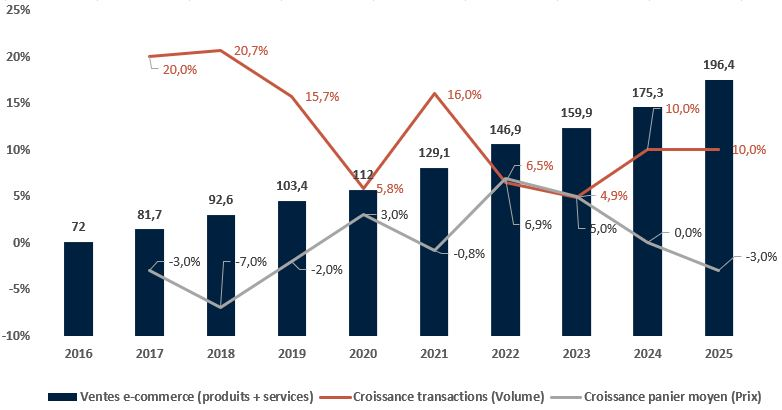

Le dernier rapport annuel de la Fevad confirme que la dynamique du e‑commerce en France reste solide, malgré un ralentissement apparent des taux de croissance. Le secteur (produits et services) atteint 196,4 Mds€ en 2025, en hausse de +7,0% après +9,6% en 2024. Les ventes de produits progressent encore de +4,0% (vs +6,0 % en 2024), tandis que les services affichent +9,0% (vs +12,0% en 2024). Si la croissance faciale décélère, la tendance de fond demeure robuste.

Le mix volume‑prix illustre clairement cette résilience. Le panier moyen recule de ‑3,0% à 62 €, sous l’effet de la désinflation, mais le volume de transactions continue d’augmenter à un rythme soutenu (+10,0%, soit 3,2 milliards d’achats en ligne), identique à celui observé en 2024. Cette dynamique tirée par les volumes montre que la demande reste bien orientée, même dans un contexte de pouvoir d’achat contraint.

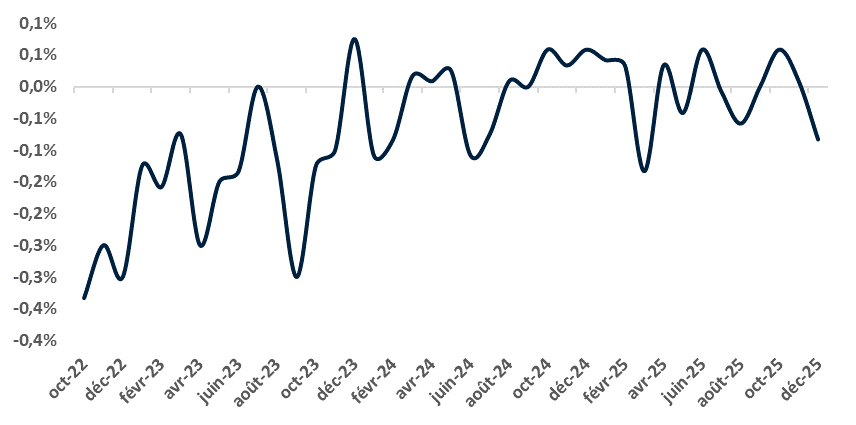

Ce contraste apparaît nettement lorsqu’on le met en perspective avec la consommation des ménages, qui se dégrade en 2025 et plus particulièrement en fin d’année : après un rebond de +1,6 % en novembre par rapport au mois d'octobre, les ventes du commerce de détail reculent de ‑0,6 % en décembre.

Cette décroissance séquentielle traduit un climat de consommation sans réelle traction, alors même que l’e‑commerce continue de gagner du terrain dans les arbitrages des ménages, y compris durant les périodes festives de fin d’année.

Croissance de la consommation des ménages en moyenne annuelle (%)

Un marché encore jeune, des leaders déjà installés

La part du e‑commerce dans la vente de produits atteint 12,0% en 2025, en hausse d’un point sur un an, tout en restant inférieure à celle des États‑Unis (18,0%) et de la Chine (27,0%), ce qui laisse entrevoir un potentiel structurel significatif. Les performances par catégorie restent bien orientées : le voyage‑loisirs progresse de +10,0%, porté par la reprise des transports, tandis que l’électronique et l’électroménager (+5,2%), le sport (+5,1%) et le meuble/décoration (+3,0%) confirment une demande robuste malgré un contexte de consommation plus prudent.

Sur le plan concurrentiel, Amazon domine la quasi‑totalité des segments, à l’exception du sport, où Decathlon reste leader (32,3 % des e‑acheteurs), et de l’alimentaire, où E.Leclerc conserve la première place (27,7 %). Ces deux catégories constituent les rares zones de résistance, portées par des acteurs disposant d’un ancrage physique fort et d’une stratégie omnicanal particulièrement efficace.

IA générative : un nouveau réflexe d’achat

Enfin, l’étude Odoxa complémentaire au rapport met en lumière un phénomène émergent mais déjà structurant : l’intégration massive de l’IA générative dans les parcours d’achat. Un quart de la population utilise désormais un modèle de langage plusieurs fois par semaine, et 73,0% de ces utilisateurs s’en servent pour s’informer ou comparer les produits. En moins de trois ans, près d’un cyberacheteur sur trois a intégré l’IA dans ses décisions d’achat, un niveau d’adoption exceptionnel pour une technologie encore jeune. Cette accélération pourrait redéfinir les logiques de recherche, de recommandation et de conversion dans l’e‑commerce français.

Cette newsletter, préparée par EuroLand Corporate à titre purement informatif, ne constitue ni une offre, ni une invitation à acheter ou souscrire des titres.Les opinions et estimations qu’elle contient reflètent le jugement d’EuroLand Corporate à la date de publication et peuvent être modifiées sans préavis. Leur exactitude ou exhaustivité n’est pas garantie. EuroLand Corporate, ses dirigeants ou salariés peuvent détenir des titres de la société mentionnée, sans que cela ne remette en cause leur indépendance. Chaque investisseur doit se forger sa propre opinion sur la pertinence d’un investissement, en tenant compte de sa situation personnelle.

Le segment des Small & Mid Caps amorce 2026 avec des opportunités de rattrapage historiques. Après une année 2025 contrastée, notre bureau d'analyse a sélectionné trois valeurs prêtes à surperformer le marché grâce à des fondamentaux solides et des valorisations encore attractives.

Delfingen - L'exécution du plan "Impulse 2026" porte ses fruits

Conseil : Achat | Objectif de Cours : 40€

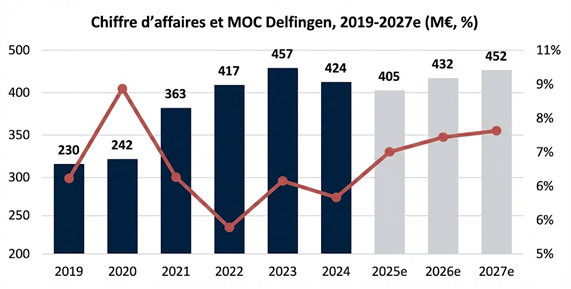

2025 a marqué l’année du rebond en Bourse pour Delfingen (+125%) après deux exercices 2023 et 2024 plutôt moroses.

Malgré un environnement macroéconomique et géopolitique peu favorable au secteur automobile, le groupe doubiste a nettement redressé la barre de ses finances, sous l’impulsion de sa feuille de route Impulse 2026, exécutée pour le moment avec brio. Rationalisation des activités non rentables, optimisation de la structure de coûts, amélioration de l’efficience industrielle, accélération de la diversification dans l’industrie… Les leviers à la disposition du management, déjà efficaces en 2025, devraient continuer de pleinement jouer sur 2026.

Le groupe anticipe pour l’exercice en cours un retour à la croissance avec un chiffre d’affaires de l’ordre de 430 M€, une MOC de 7,5% (vs 5,6% en 2024) et un levier financier inférieur à 2,25x.

De quoi nourrir l’appétit des investisseurs sur le titre, qui ont aussi particulièrement apprécié le renforcement de la détention des dirigeants au capital, avec la finalisation fin septembre du rachat d’un bloc de 7,10%, portant leur participation à 13%.

Par ailleurs, malgré une progression à trois chiffres l’année dernière, le titre se traite toujours avec une décote de -15% par rapport à son historique à 5 ans (8x EV/EBIT FY1 vs 9,5x), décote qui nous semble injustifiée à la vue de l’amélioration des fondamentaux, de la diversification en cours vers l’industrie, mieux margée, et des relais de croissance clairs (Inde, textile) à la disposition de Delfingen. L’annonce d’une nouvelle feuille de route 2027-2029, pressentie au troisième trimestre, pourrait également constituer un catalyseur additionnel.

Reworld Media - La valeur la moins chère de la cote ?

Conseil : Achat | Objectif de Cours : 5,60€

En 2025, la trajectoire boursière de Reworld Media est restée décevante avec une performance annuelle de -12,8%. La société a continué de souffrir d’un environnement économique particulièrement exigeant pour son segment BtoC (ventes de magazines thématiques), ainsi que sur certaines parties de ses activités digitales, avec des budgets toujours sous pression chez les annonceurs.

Sur cinq ans, le constat est encore plus dur avec une baisse de -50% du titre. La société capitalise désormais 90 M€, bien loin des 425 M€ affichés en décembre 2021.

Toutefois, il est important de souligner que malgré les difficultés liées au cycle, Reworld conserve des fondamentaux très solides. La société devrait préserver un chiffre d’affaires 2025 proche de 530 M€ et continuer d’assurer une marge d’EBITDA 2025 supérieure à 10%. La génération de FCF devrait rester largement positive et l’endettement de la société continuer de diminuer.

Sur le plan opérationnel, le groupe continue d’étendre son influence et dispose d’une audience impressionnante. Le groupe adresse désormais 36 millions de Français par mois à travers ses contenus magazines et médias.

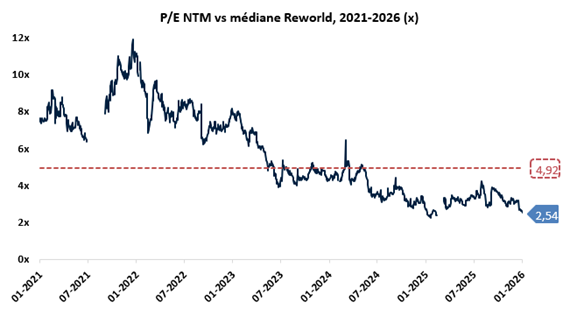

Avec un bilan plus sain et un modèle résilient, Reworld est prêt et devrait repartir fort en cas de redémarrage de ses marchés cibles en 2026. Pour nous, l’argument de la valorisation reste incontournable : le titre s’échange à 2,5x le PER NTM, représentant une décote de plus de -50% par rapport à sa moyenne sur 5 ans. Ce niveau de valorisation particulièrement faible ne reflète pas les fondamentaux de la société, qui est largement rentable et génératrice de cash

STIF - Profiter de la correction pour miser sur le boom de l'énergie

Conseil : Achat | Objectif de Cours : 95,20€

Acteur historiquement positionné sur les équipements de manutention de produits en vrac, STIF a engagé ces dernières années une nouvelle phase structurante de son développement. Fort d’un savoir-faire industriel reconnu et sous l’impulsion de son PDG José Burgos, le groupe déploie une stratégie de diversification ambitieuse vers le marché en forte expansion des systèmes de stockage d’énergie par batteries (BESS).

Les BESS, marché structurellement porteur jusqu’à au moins 2030, bénéficient de la montée en puissance des énergies renouvelables et des besoins croissants en flexibilité des réseaux électriques.

STIF devrait ainsi afficher une trajectoire de très forte croissance sur les prochaines années, avec un taux de croissance annuel moyen du chiffre d’affaires estimé autour de +30% à horizon 2025-2027e. Cette dynamique s’accompagne d’une amélioration marquée du profil de rentabilité, portée par la montée en puissance des équipements de protection contre les explosions, nettement plus margés que l’activité historique. La génération de cash du groupe devrait s’accélérer significativement, soutenue par un levier opérationnel élevé.

Pour l’exercice 2025, nous anticipons une croissance de +43,1% à 87,7 M€, ainsi qu’un EBE de 21,8 M€, soit une marge de 24,9%. En termes de valorisation, le groupe se traite à moins de 13,5x l’EBE 2026 et 21,8x les bénéfices attendus, un niveau qui nous semble attrayant compte tenu des perspectives anticipées. Après un fort rallye boursier ayant porté le titre à près de 90€, le cours a corrigé pour revenir autour de 55€. Nous considérons que ce repli offre un point d’entrée attractif, alors que les fondamentaux restent solides et que le potentiel de création de valeur à moyen terme demeure largement intact.

Le marché des Small & Mid Caps amorce une phase de rattrapage où la qualité des fondamentaux reprend le pas sur les flux macroéconomiques. Que ce soit par le redressement des marges (Delfingen), une anomalie de prix historique (Reworld) ou une hyper-croissance thématique (STIF), ces trois dossiers constituent nos piliers pour naviguer sur Euronext Growth cette année.

Pour une vision exhaustive de nos convictions et de l'état du marché : Retrouvez notre bilan Euronext Growth ici !

Cette newsletter, préparée par EuroLand Corporate à titre purement informatif, ne constitue ni une offre, ni une invitation à acheter ou souscrire des titres. Les opinions et estimations qu’elle contient reflètent le jugement d’EuroLand Corporate à la date de publication et peuvent être modifiées sans préavis. Leur exactitude ou exhaustivité n’est pas garantie. EuroLand Corporate, ses dirigeants ou salariés peuvent détenir des titres de la société mentionnée, sans que cela ne remette en cause leur indépendance. Chaque investisseur doit se forger sa propre opinion sur la pertinence d’un investissement, en tenant compte de sa situation personnelle.

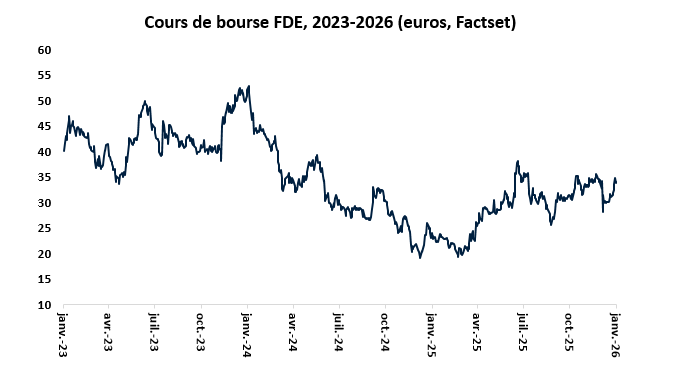

La Française de l’Énergie (FDE) n’a pas connu un début d’hiver de tout repos. Le titre a oscillé dans une zone de 33–35 € fin décembre 2025, reflétant la nervosité d’un marché qui scrute chaque annonce réglementaire et chaque perspective de croissance opérationnelle. Une volatilité logique pour une société dont l’activité – la valorisation du gaz de mine et la production d’électricité bas carbone dans les Hauts-de-France – dépend étroitement des décisions de l’État et du rythme de développement de ses concessions.

Et justement, les dernières semaines ont été riches en actualités. Un revers juridique d’un côté, et un spectaculaire élargissement de périmètre de l’autre.

Le coup de froid : le retrait de la concession Bleue Lorraine

À la mi-décembre, le Conseil d’État a annulé le décret attribuant à FDE la concession « Bleue Lorraine », octroyée en novembre 2023 pour l’exploitation de gaz dans le sous-sol mosellan. Le motif avancé par la plus haute juridiction administrative : une irrégularité juridique dans le processus d’attribution.

Cette annulation a immédiatement pesé sur le sentiment de marché. Les investisseurs y ont vu un risque accru sur la visibilité réglementaire et sur la capacité de la société à sécuriser des ressources à long terme, d’autant que la concession faisait partie des projets présentés comme structurants dans la stratégie de diversification.

Pour autant, FDE a rapidement tenu à rassurer : cette décision n’affecte ni les activités actuelles, centrées sur la valorisation du gaz de mine, ni les projets déjà en phase de développement, incluant les travaux liés à l’hydrogène naturel ou certains forages exploratoires en cours. Autrement dit, un revers important juridiquement, mais dont l’impact opérationnel immédiat reste limité.

Le coup d’accélérateur : 18 nouvelles concessions sécurisées

Puis, le 8 janvier 2026, renversement de décor. FDE annonce la signature d’une convention majeure avec l’État, donnant accès à 18 nouvelles concessions minières via sa filiale Gazonor. Cette extension est tout sauf anecdotique : elle élargit considérablement le terrain de jeu de la société dans les Hauts-de-France et offre une rampe de lancement pour une montée en puissance de la production d’électricité issue du gaz de mine.

L’accord présente trois implications essentielles. D’abord, il ouvre la voie à une augmentation significative des capacités installées d’ici 2030, alimentant les scénarios de croissance à long terme. Ensuite, la production issue de ces unités bénéficie de contrats d’achat d’électricité régulés, ce qui renforce la visibilité financière et sécurise les flux futurs – un élément crucial pour une valeur industrielle. Enfin, les premières installations concrètes sont déjà en place : une unité de 1,5 MW est opérationnelle à Angres, et d’autres mises en service suivront dès 2026, preuve du caractère immédiatement activable de cette convention.

Le marché a accueilli l’annonce comme un signal fort : malgré les turbulences réglementaires, FDE démontre sa capacité à élargir son empreinte industrielle et à sécuriser des actifs générateurs de revenus de long terme.

Cette newsletter, préparée par EuroLand Corporate à titre purement informatif, ne constitue ni une offre, ni une invitation à acheter ou souscrire des titres.Les opinions et estimations qu’elle contient reflètent le jugement d’EuroLand Corporate à la date de publication et peuvent être modifiées sans préavis. Leur exactitude ou exhaustivité n’est pas garantie. EuroLand Corporate, ses dirigeants ou salariés peuvent détenir des titres de la société mentionnée, sans que cela ne remette en cause leur indépendance. Chaque investisseur doit se forger sa propre opinion sur la pertinence d’un investissement, en tenant compte de sa situation personnelle.

Equasens a annoncé ce lundi 5 janvier 2026 l’acquisition de 80 % du capital d’Erevo, un pure player de la formation digitale en santé. Fondée en 2018 à Marseille, Erevo conçoit et distribue des formations en ligne pour un large éventail de professionnels de la santé. Son catalogue comprend plus de 80 modules, principalement des vidéos et des classes virtuelles. L’entreprise revendique plus de 20 000 apprenants et un taux de réinscription supérieur à 80 %, ce qui traduit une forte satisfaction utilisateurs. À l’annonce de l’opération, le titre a d’abord reculé de près de -6% avant de se reprendre de +4% la séance suivante.

Point sur la transaction

Erevo a réalisé 7,4 M€ de chiffre d’affaires en 2025, avec une rentabilité proche de celle d’Equasens, soit une marge opérationnelle courante estimée autour de 20 %. Bien que le prix n’ait pas été communiqué, les multiples sectoriels du SaaS santé européen, généralement inférieurs à 5 fois le chiffre d’affaires, donnent un ordre de grandeur implicite de valorisation. Cette opération tranche nettement avec les acquisitions menées au cours des douze derniers mois, notamment Novaprove (juin 2025) et Calimed (décembre 2024), qui portaient principalement sur des solutions logicielles hospitalières ou médicales. Avec Erevo, Equasens change de périmètre et s’ouvre à un nouveau marché, celui du e‑learning en santé, un segment en croissance et éloigné de son cœur historique.

Pourquoi une acquisition dans le e‑learning ?

Equasens, leader français de l’informatique officinale avec près de 44 % de parts de marché, dispose d’un accès privilégié aux pharmaciens, ce qui fait du e‑learning santé une extension naturelle de son périmètre. Dans ce contexte, le cadre réglementaire qui encadre la formation des pharmaciens renforce encore la pertinence d’un positionnement sur le e‑learning.

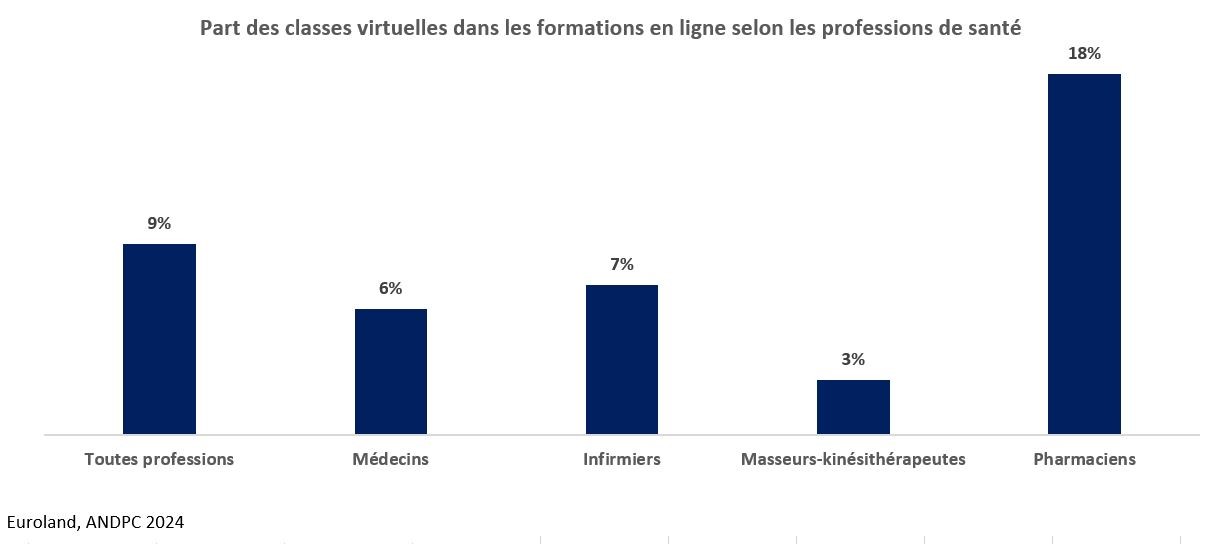

Les pharmaciens sont soumis au Développement Professionnel Continu (DPC), qui impose au moins une action de formation par période triennale. La période actuelle étant close, le cycle 2026‑2028 s’ouvre dans un contexte d’incertitude : les orientations du DPC ont été prolongées pour 2026, mais pourraient évoluer, voire se renforcer, en 2027‑2028 à mesure que la situation politique se stabilise en France. De nouvelles exigences réglementaires ne sont donc pas exclues. Au‑delà de cette obligation minimale, les pharmaciens comptent parmi les professionnels les plus engagés dans la formation continue, avec un taux de conformité de 84,3 % sur 2020‑2022, devant les biologistes (76,6 %) et les sages‑femmes (66,2 %). Ils bénéficient par ailleurs d’un financement élevé, avec un forfait annuel de 18 heures pris en charge par l’ANDPC dans la limite de 258 €, l’un des niveaux les plus favorables du secteur. Ils figurent également parmi les professions les plus habituées aux formats en ligne.

Au‑delà de cette obligation minimale, les pharmaciens comptent parmi les professionnels les plus engagés dans la formation continue, avec un taux de conformité de 84,3 % sur 2020‑2022, devant les biologistes (76,6 %) et les sages‑femmes (66,2 %). Ils bénéficient par ailleurs d’un financement élevé, avec un forfait annuel de 18 heures pris en charge par l’ANDPC dans la limite de 258 €, l’un des niveaux les plus favorables du secteur. Ils figurent également parmi les professions les plus habituées aux formats en ligne.

Ce cadre crée un marché du e‑learning officinal particulièrement attractif. En retenant deux formations par an pour un coût unitaire de 150 à 250 €, le marché adressable pour les 55 000 pharmaciens représente un potentiel annuel de 16,5 à 27,5 M€, soutenu par la digitalisation du DPC et par l’essor des nouvelles missions en officine, notamment la vaccination, le dépistage et la prévention. Les données de l’ANDPC confirment cette dynamique au global : le e‑learning représente désormais 50,3 % des inscriptions au DPC, contre 47,9 % en 2023, illustrant une progression continue de la formation numérique en santé.

L'entrée d’Equasens dans le e‑learning apparaît pleinement cohérente. Erevo, dont les formations sont conformes aux recommandations des autorités de santé et éligibles aux dispositifs de financement, s’intègre naturellement dans cette stratégie et renforce la capacité du groupe à capter un marché en expansion.

Concurrence & positionnement

Le marché de la formation digitale en santé reste très concurrentiel, comme l’illustrent les montants engagés : hors Eduprat, qui domine largement le secteur, plusieurs acteurs affichent une dynamique plus soutenue qu’Erevo. Ce dernier réalise néanmoins une performance solide, se maintenant dans le top 5 national. La lecture concurrentielle souligne un marché fragmenté, dominé par des généralistes du DPC, ce qui laisse potentiellement un espace pour un positionnement plus verticalisé. C’est précisément là qu’Equasens peut créer de la valeur : aucun des leaders actuels n’est ancré dans l’écosystème officinal, alors que le segment pourrait devenir plus stratégique avec l'appétence de pharmaciens pour le e-learning. L’acquisition d’Erevo offre ainsi une plateforme crédible pour capter un segment encore sous‑adressé, tout en s’appuyant sur la base installée du groupe.

Le marché de la formation digitale en santé reste très concurrentiel, comme l’illustrent les montants engagés : hors Eduprat, qui domine largement le secteur, plusieurs acteurs affichent une dynamique plus soutenue qu’Erevo. Ce dernier réalise néanmoins une performance solide, se maintenant dans le top 5 national. La lecture concurrentielle souligne un marché fragmenté, dominé par des généralistes du DPC, ce qui laisse potentiellement un espace pour un positionnement plus verticalisé.

C’est précisément là qu’Equasens peut créer de la valeur : aucun des leaders actuels n’est ancré dans l’écosystème officinal, alors que le segment pourrait devenir plus stratégique avec l'appétence de pharmaciens pour le e-learning. L’acquisition d’Erevo offre ainsi une plateforme crédible pour capter un segment encore sous‑adressé, tout en s’appuyant sur la base installée du groupe.

Cette newsletter, préparée par EuroLand Corporate à titre purement informatif, ne constitue ni une offre, ni une invitation à acheter ou souscrire des titres.Les opinions et estimations qu’elle contient reflètent le jugement d’EuroLand Corporate à la date de publication et peuvent être modifiées sans préavis. Leur exactitude ou exhaustivité n’est pas garantie. EuroLand Corporate, ses dirigeants ou salariés peuvent détenir des titres de la société mentionnée, sans que cela ne remette en cause leur indépendance. Chaque investisseur doit se forger sa propre opinion sur la pertinence d’un investissement, en tenant compte de sa situation personnelle.