Conquête de l’orbite basse : vers une souveraineté numérique mondiale

Malgré l’avance de Starlink, la conquête de l’orbite basse altitude (LEO) reste un enjeu mondial majeur

L’entreprise fondée par Elon Musk revendique depuis 2019 le lancement de plus de 8 400 satellites. Cela représente 39% de l’ensemble mis en orbite depuis Spoutnik, le tout premier. Toutefois, la concurrence continue de se dessiner. En avril dernier, Amazon a mis en orbite ses premiers satellites de communication dans le cadre de son projet : Kuiper.

Kuiper devient ainsi la troisième constellation en orbite basse (LEO) derrière Starlink et OneWeb (Eutelsat). Ces acteurs souhaitent se partager le marché prometteur de la connectivité par satellite. En chiffres, le marché adressable est estimé à 25,67 milliards d’euros d’ici 2032, avec un TCAM attendu à +18 %, selon les données de Fortune Business Insights. Les enjeux : réduire la fracture technologique et améliorer la connectivité dans un monde où une personne sur trois n'a pas accès à internet.

Les solutions proposées permettent notamment de limiter l'écart entre les espaces urbanisés et les zones blanche (déserts, montagnes, zones rurales) et y constituent une alternative bien moins onéreuse que les infrastructures terrestres. La mise en place des constellations LEO répond également à des enjeux stratégiques majeurs, les satellites déployés pouvant assurer des communications critiques dans des périodes de conflit (comme c'est le cas dans le conflit russo-ukrainien).

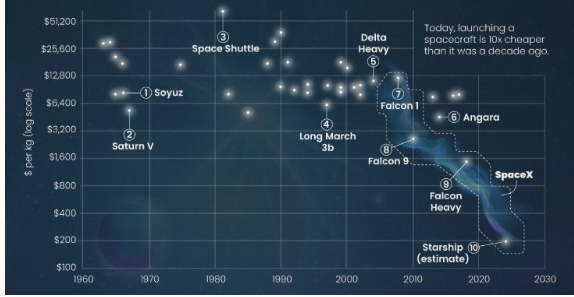

Source : Visual Capitalist

L'essor de ces différents acteurs au cours des dernières années a été accéléré par la baisse du coût de lancement et de fabrication des satellites. Comme indiqué ci-dessus le prix moyen de lancement par satellite a été divisé par dix au cours de la dernière décennie. Ce dernier est passé de plus de 10 000$/Kg à près de 1 500$/Kg sur la période.

Par ailleurs, les coûts de mise en orbite devraient continuer diminuer grâce aux économies d’échelle liées à l’utilisation de lanceurs réutilisables et à l’industrialisation des processus de fabrication des satellites. Space X pourrait bientôt être en mesure d'envoyer des satellites à un coût historiquement base de 200$/Kg.

La montée en puissance d’Amazon avec Kuiper vient directement concurrencer Starlink

La filiale du géant du e-commerce et des services cloud prévoit de proposer progressivement un service équivalent à celui de Starlink, avec une couverture complète attendue à l’horizon 2029. Le coût de cette constellation est évalué à environ 20 Mds€ par les analystes de l’industrie. Toutefois, les retards de fabrication accumulés et le lien avec le groupe Amazon suscitent des interrogations chez certains investisseurs, notamment en raison de la pression liée aux performances financières inhérentes à une société cotée.

Néanmoins, plusieurs atouts peuvent rassurer le marché. Kuiper bénéficie d'un socle solide constitué des 200 millions d’abonnés d’Amazon Prime, ce qui pourrait faciliter l’adoption de son service. De plus, l’intégration potentielle avec les services cloud d’Amazon offre un levier stratégique fort, notamment pour le transit des données. Enfin, le savoir-faire reconnu d’Amazon en matière de service client pourrait constituer un avantage compétitif important. Ainsi, Kuiper est bien positionné pour rivaliser avec Starlink dans les années à venir.

L’Europe, de son côté, renforce sa souveraineté numérique avec le projet Iris

Cette initiative vise à déployer d’ici 2032 une constellation de satellites LEO à vocation souveraine. L’opérateur Eutelsat, acteur clé des télécommunications par satellite, est en première ligne avec sa constellation Oneweb dont l'acquisition a été finalisée en 2023 et dont les premiers lancements ont eu lieu en 2019.

Alors que OneWeb talonne Starlink et s'est imposée en tant que deuxième constellation mondiale sur le LEO, Eutelsat est désormais confronté à des enjeux de financement majeurs. Le coût de modernisation de la flotte est estimée à 2 milliards d’euros, un investissement qui pourrait être partiellement soutenu par les fonds publics. Eutelsat est en effet un symbole de souveraineté européenne, détenu en partie par le gouvernement français via la BPI (~14%). Ce projet permettra aux États membres de l’Union européenne de réduire leur dépendance aux infrastructures américaines. De surcroît, Eutelsat collabore déjà activement avec les armées européennes sur les questions de télécommunications.

Afin d’accélérer ses déploiements, OneWeb-Eutelsat utilise actuellement les lanceurs Falcon 9 de SpaceX, similaires à ceux employés par Starlink, ce qui illustre une forme de dépendance technologique partagée, même entre concurrents.

L’entreprise a par ailleurs démontré son engagement géopolitique, notamment par son soutien à l’armée ukrainienne, une initiative saluée par les marchés avec une forte hausse du titre (+51 %) depuis janvier 2025. Cette performance récente est néanmoins à nuancer, Eutelsat ayant enregistré une baisse de cours de -61 % sur les cinq dernières années. La société a notamment dû faire face à un cycle d'investissement colossaux pour opérationnaliser sa constellation.

L’Asie n’est pas en reste, à travers l’initiative ambitieuse de la Chine via SpaceSail

Cette entreprise chinoise, dédiée à la couverture LEO, a récemment lancé ses premiers satellites grâce à un financement d’entreprises d’État, évalué à plus de un milliard de dollars. Elle prévoit de mettre en orbite une flotte de 1 300 satellites d’ici fin 2025, un objectif ambitieux qui témoigne de sa volonté d’accélérer sa présence sur ce marché stratégique. Si les moyens ne manquent pas, la principale limite reste technologique. La Chine ne dispose pas encore de lanceurs réutilisables comparables à ceux de SpaceX ou de Blue Origin. Cependant, les analystes estiment qu’une fois ce frein technologique levé, la montée en puissance de la Chine pourrait être rapide et significative. Les investisseurs feraient donc bien de surveiller l’Orient, car les équilibres pourraient évoluer rapidement dans un marché encore en phase de construction.

Des opportunités d’investissement concrètes pour les épargnants

La montée en puissance du secteur spatial dans l'économie a également donné lieu à de nombreuses opportunités d'investissement. En effet le secteur spatial ne se limite pas seulement aux satellites de communications mais englobe un spectre très large d'activités et de services (défense, logiciels, industrie, équipements au sol…). Ceux-ci sont incarnés par une variété d'acteurs à l'image d'Airbus, Iridium, Maxar ou encore Lockheed Martin. Par ailleurs des maisons de gestions ont également commencé à s'intéresser à cette thématique prometteuse. Des fonds d'investissements spécialisés ont ainsi été créés pour permettre aux investisseurs particuliers et institutionnels de s'exposer à cette industrie dont Morgan Stanley évalue les revenues à 350Md$ au niveau global. La banque américaine prévoit par ailleurs que ces derniers pourront atteindre plus d'un trillion de dollars en 2040.

Ainsi le fond le fonds ARK Space Exploration & Innovation ETF (ARKX) aux États-Unis, géré par ARK Invest et le fond Echiquier Space, proposé par La Financière de l’Échiquier réalisant respectivement -0,38 % et +18,8 % sur trois ans. Ces performances en retrait par rapport au S&P 500 qui réalise +40 % sur la même période, illustrent un intérêt encore naissant pour l’économie spatiale dans les portefeuilles thématiques.