Des vinyles au streaming, transformation d'une industrie

Depuis les années 2000, l'industrie musicale a subi des transformations profondes. L'arrivée d'internet a très fortement bouleversé le secteur et a eu un impact majeur sur son évolution. Autrefois prospère, cette industrie a été confrontée à une ère de piratage massif avec l’essor du numérique. Cette transition a été mouvementée, mais elle a été suivie par l'émergence des plateformes de streaming musical, lesquelles ont rapidement gagné en popularité et sont devenues une source de revenus majeure pour les grandes maisons de disques, devenant ainsi la poule aux œufs d’or du secteur.

Ce changement de paradigme s'est produit dans un contexte où l'utilisation des technologies numériques a explosé. En 2021, le nombre d'abonnés aux plateformes de streaming a dépassé le milliard, témoignant de l'accélération rapide de cette forme de consommation musicale. Aujourd'hui, le streaming représente la principale manière d'explorer et d'écouter de la musique, avec 68% de l'écoute musicale mondiale se faisant via des plateformes en ligne.

En revanche, cette liberté d'accessibilité et la diversité illimitée d'œuvres artistiques pose la question de la rémunération équitable des créateurs. Le débat sur la valorisation de la création au sein du modèle économique du streaming gagne en importance dans toute l'Europe, alors que les artistes cherchent à obtenir une juste compensation pour leur travail dans cet environnement numérique en constante évolution.

Marché et business model

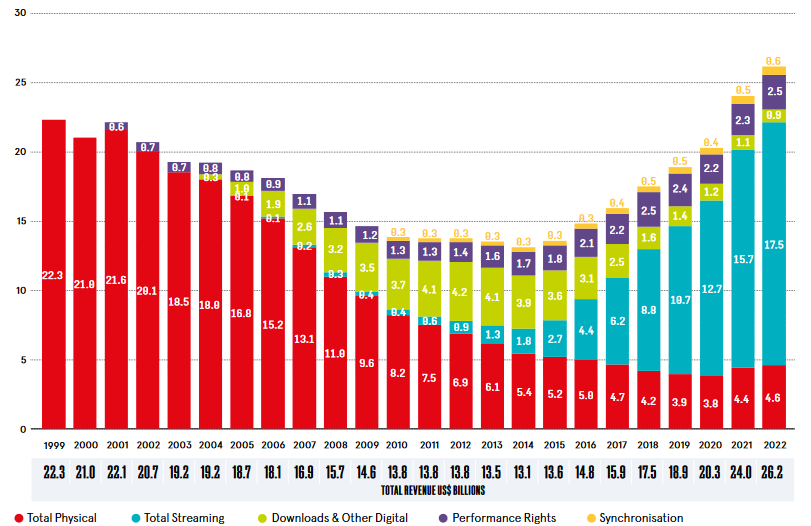

En croissance depuis plus de huit années consécutives avec un TCAM 2014-2022 de 9%, l’industrie musicale génère aujourd'hui près de 25Mds$. Un marché qui déjà en 2000 représentait 22Mds$ et qui a connu de fortes fluctuations.

Revenus de l'industrie mondiale de la musique 1999-2022 (Mds$)

Source : IFPI global Music Report 2023 - State of the industry

Depuis 2018, la part du streaming a dépassé pour la première fois celle des plateformes physiques. Aujourd’hui, les revenus liés à ce mode d’écoute représentent de loin la part la plus importante de l’industrie soit 67% du montant total.

Parmi les principaux acteurs de cette industrie, nous retrouvons les Majors qui sont des groupes multinationaux à l’origine producteurs et distributeurs de disque. Les acteurs prédominants sont Universal Music Group, Sony Music Entertainment, Warner Music Group... A leurs côtés évoluent des groupes indépendants, des structures à la taille souvent modeste comme Believe, Wagram Music ou PIAS Group. Et enfin, les plateformes de streaming musical tels que Spotify, Deezer, Apple Music et Amazon Music.

Le business model des plateformes musicales reposent sur deux sources de revenus. La publicité diffusée pour les abonnements gratuits et les abonnements premiums pour 10-11$ par mois. La barre des 10$ ayant été franchie, l’industrie du disque à savoir les majors, qui récupèrent 70% des revenus générés par les plateformes de streaming sous forme de royalties, espère désormais de nouvelles hausses de prix. Depuis 2006, le tarif des abonnements n’a jamais été changé, et en 2023 afin de s’aligner sur les tarifs pratiqués par les concurrents, Spotify leader du marché a annoncé sa toute première hausse du prix de ses abonnements premium solo en France. En 2024 suite à la mise en place de la taxe CNM, qui a pour but de financer les aides et fonctionnement du Centre National de la Musique, Spotify augmentera une nouvelle fois ses tarifs sur cette catégorie d’abonnement. Les services musicaux ont encore de la marge, à l’inverse des plateformes vidéo, pour lesquelles les augmentations successives commencent à se répercuter sur le taux de désabonnement.

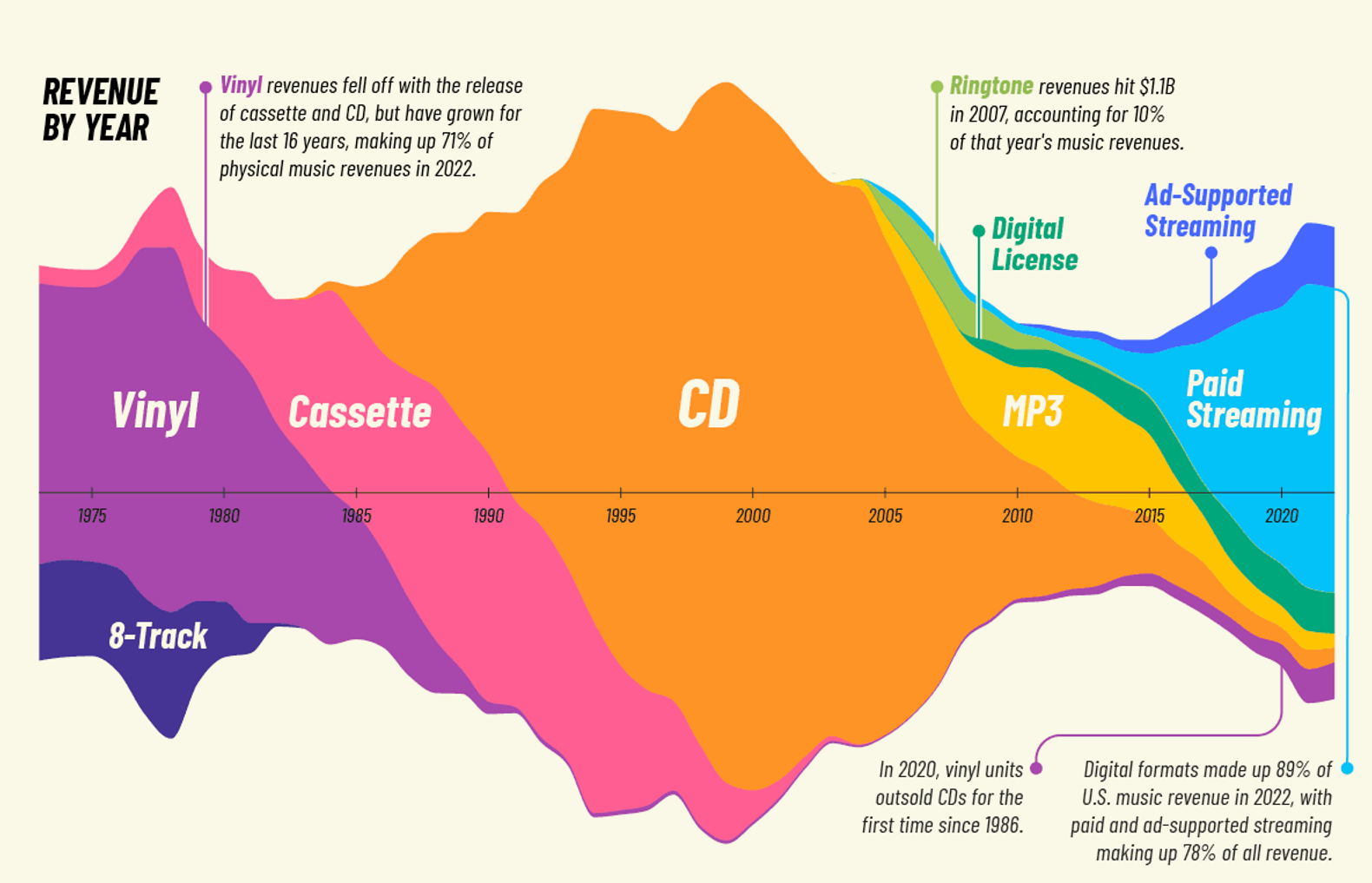

Répartition des revenus de la musique 1973-2022 (inflation ajustée)

Source : Visual Capitalist, RIAA notes: Adjusted for inflation, 2022 USD

Perspectives

La révolution continue dans le domaine du streaming, mais elle est loin de faire l'unanimité. Le modèle de rémunération des artistes sur ces plateformes est de plus en plus critiqué, alors que les principaux acteurs du secteur, Spotify et Deezer, peinent toujours à générer des bénéfices. Après 15 années d'existence, ces plateformes ne parviennent toujours pas à être rentables. Amazon Music et Apple Music ne dépendent pas de cette rentabilité, étant donné que leurs maisons mères sont respectivement des géants du commerce en ligne et de la vente de produits électroniques. Ces services sont plutôt conçus pour attirer les consommateurs dans leurs écosystèmes respectifs.

La compétition entre les différentes offres de streaming est une véritable bataille, alors que les habitudes du public deviennent de plus en plus changeantes et se concentrent davantage sur les formats de vidéos courtes comme TikTok. Cette plateforme tire sa popularité de la musique, qui constitue 85% de ses contenus, mais elle ne rémunère pas les artistes à la hauteur de leur contribution.

Par ailleurs, le secteur est toujours particulièrement dynamique. En France, sur 2023, le marché a progressé de +5,1%. Une croissance justifiée par deux marqueurs, 1/ les revenus stables générés par les support physiques (1/4 du chiffre d’affaires total), et 2/ la progression de +8,8% des exploitations numériques (3/4 du chiffre d’affaires total). Le futur s'oriente bien évidemment vers le numérique, même si les supports physiques iconiques ne sont pas morts. A ce titre, les revenus générés par les vinyles ont quadruplé sur la période 2015-2020.

A fin 2022, la France compte 12 millions d'abonnements au streaming musical, ce qui représente un taux de pénétration de seulement 16% pour les abonnements payants, l'un des plus faibles parmi les principaux marchés de la musique. Un marché qui est loin d'avoir atteint sa maturité.