Du mégawatt à la valeur boursière : les champions du stockage prennent position

À mesure que notre monde électrifie ses usages et décentralise sa production d’énergie, la question centrale n’est plus seulement de produire davantage, mais bien de garantir une continuité d’accès malgré une production de plus en plus intermittente. En effet, la part d'électricité renouvelable dans le mix énergétique demande un meilleur arbitrage des puissances selon la météo et le climat. Le stockage stationnaire par batteries, ou BESS pour Battery Energy Storage System, répond précisément à cette exigence. Capable d’absorber les excédents d’électricité solaire ou éolienne pour les restituer à la demande, il permet de lisser les pics de consommation, de stabiliser les réseaux et de renforcer la résilience des systèmes électriques.

Le marché mondial du BESS connaît une accélération rapide. Selon Bloomberg NEF, la capacité installée pourrait dépasser 720 gigawatts d’ici 2030 soit 5 fois la puissance électrique installée de la France. La Chine, les États-Unis et l’Europe occupent les premières places, soutenus par la baisse continue du coût des batteries, en recul de près de 90 % depuis 2013 selon l’International Energy Agency, ainsi que par des objectifs de décarbonation de plus en plus ambitieux. En valeur, ce marché pourrait franchir les 4 000 milliards de dollars à l’horizon 2034, d’après les estimations de Global Market Insights.

Les acteurs du marché

Les principaux acteurs du secteur BESS sont les suivants :

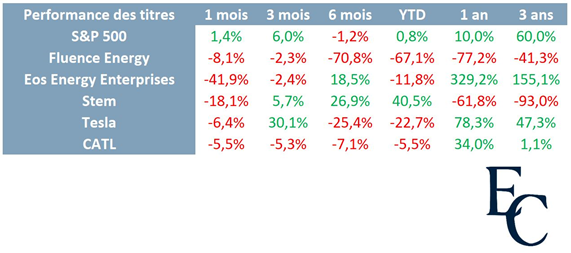

Fluence Energy, cotée au Nasdaq, s’impose comme l’un des leaders mondiaux du secteur. Depuis 2018, l’entreprise a déployé près de 6,2 gigawatts de capacités. Son carnet de commandes s’élevait à 7,5 GW à fin mars 2025, ce qui traduit une bonne visibilité sur son activité. En 2024, Fluence a réalisé un chiffre d’affaires de 2,7 milliards de dollars, en progression de +22 % sur un an. Sa capitalisation boursière atteignait 1,05 milliard de dollars en juin 2025.

Stem Inc. dispose de plus de 5,6 gigawattheures sous contrat. L’entreprise mise sur son logiciel propriétaire Athena, dédié à l’optimisation en temps réel des flux énergétiques au sein des systèmes installés. Son chiffre d’affaires s’est établi à 144,6 millions de dollars. Malgré une baisse de valorisation de -61,8 % sur l'année, Stem conserve une base installée solide dans le segment commercial et industriel, regroupant entrepôts logistiques, usines, immeubles de bureaux ou centres commerciaux. Ces sites présentent généralement des besoins énergétiques importants, souvent couplés à une production solaire locale.

Eos Energy, spécialisée dans les batteries au zinc-brome, prévoit de livrer 2,6 gigawattheures de capacité d’ici fin 2025. Bien que sa technologie soit prometteuse, l’entreprise n’a pas encore atteint la rentabilité. Elle continue de consommer d’importantes ressources financières pour soutenir son développement industriel. En 2024, elle affichait une perte nette d’un milliard d’euros. Son cours de Bourse a reculé de -11,8 % depuis janvier.

Tesla reste un acteur central du secteur en tant qu’industriel intégré. En 2024, le groupe a déployé 31,4 gigawattheures de batteries de stockage via sa gamme Megapack et prévoit une hausse de +50 % de cette capacité en 2025. La division Tesla Energy génère désormais plus de 10 milliards de dollars de chiffre d’affaires annuel, soit 9,6 % du chiffre d’affaires total du groupe. Tesla possède deux usines de fabrication de Megapack, situées à Shanghai et au Texas, et envisage l’ouverture d’un troisième site. Le principal fournisseur mondial de batteries reste cependant asiatique. D’après l’institut coréen SNE Research, le groupe chinois CATL détient 34,2 % du marché mondial en 2024. Il fournit aussi bien les constructeurs automobiles que les fabricants de systèmes de stockage. Son chiffre d’affaires annuel atteint 50,4 milliards de dollars et son titre en Bourse s’est apprécié de plus de +34 % sur un an

Les équipementiers

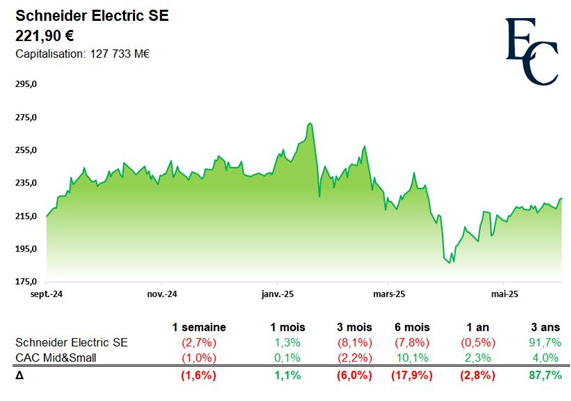

Le marché profite également aux équipementiers. En France, Schneider Electric bénéficie pleinement de l’essor du BESS grâce à son positionnement en tant que fournisseur de solutions de conversion, de pilotage intelligent et d’infrastructures de distribution. En 2024, le groupe a enregistré un chiffre d’affaires de 38,2 milliards d’euros, en croissance de +8,4 %. Sa capitalisation dépasse 125 milliards d’euros, en progression de +91,7 % sur les trois dernières années.

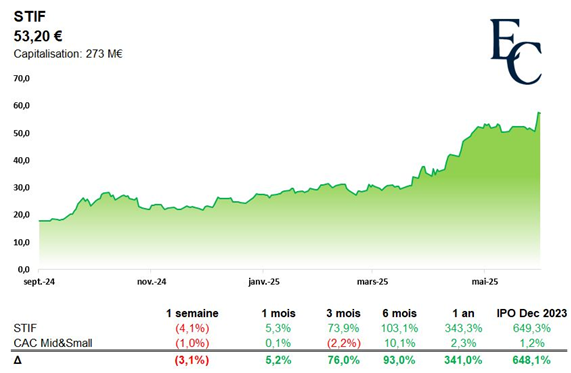

Autre acteur français prometteur, STIF, introduit en Bourse fin 2023, s’est spécialisé dans la protection passive des batteries. L’entreprise a vu son chiffre d’affaires croître de +72 % en 2024 pour atteindre 61,2 millions d’euros. Elle affiche également une forte progression de sa rentabilité, avec un résultat net de 9,7 millions d’euros, en hausse de +384 %. Sa valorisation a bondi de +649,3 % depuis son introduction en Bourse, avec une progression de +343,3 % sur un an.

Enfin, les trajectoires boursières de ces différents acteurs illustrent la polarisation du marché. D’un côté, des entreprises spécialisées en forte croissance mais encore non rentables et volatiles, telles que Fluence, Eos ou Stem. De l’autre, des groupes industriels matures comme Schneider Electric, offrant une exposition plus stable à la chaîne de valeur du stockage stationnaire. Dans ce contexte, le BESS s’impose comme une thématique d’investissement structurante, à fort contenu technologique et industriel, dans laquelle la France dispose d’acteurs cotés crédibles.