Ekinops, la pépite de la semaine

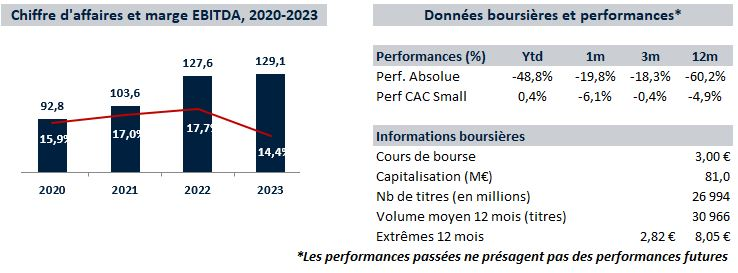

Créé en 2003, Ekinops est un équipementier télécom spécialisé dans la conception et la fourniture de solutions pour le transport, les services Ethernet et le routage des données. L’entreprise est devenue, au fil des ans, un groupe international, réalisant 70% de son chiffre d’affaires hors de France (dont notamment 25% dans la zone Amériques). La société a réalisé un CA de 129 M€ en 2023 accompagné d’une marge d’EBITDA de l’ordre de 14,0%.

Mais laissons là la présentation et rentrons directement au cœur du sujet: qu’est ce qui nous pousse à mettre en valeur une entreprise dont le cours de bourse perd -45% depuis le début de l’année, -66% depuis ces plus hauts de mars 2023 et qui a perdu -10% à la suite de la publication de son chiffre d’affaires du deuxième trimestre ? La réponse tient en deux mots : valorisation et momentum.

Commençons donc par la valorisation. Certes, Ekinops ne dénote pas avec la morosité ambiante des smallcaps au niveau de ses multiples mais va encore plus loin dans l’absurde, trop loin sans doute. Un ratio VE/CA de 0,5x contre une moyenne historique de 1,5x, une VE/EBITDA de 4,5x contre une moyenne historique de 6,5x ou encore une capitalisation qui affiche une décote de -30% par rapport aux fonds propres de l’entreprise, les ratios montrant cette importante sous-valorisation sont légion. La société est-elle à risque au niveau bilanciel ? Absolument pas, elle dispose d’une position de trésorerie nette de 20 M€ à fin 23, soit 25% de sa capitalisation actuelle. L’entreprise a-t-elle des flux de trésorerie négatifs ? Non plus, elle a, chaque année, généré un FCF positif depuis 2018, et devrait également le faire en 2024.

Une autre façon d’admirer cette anomalie de marché est la modélisation d’un reverse DCF (partant du prix par action nous essayons de déterminer les hypothèses long terme induites par le marché). Au prix de 3 € par action, le marché « price » tout simplement une absence de croissance d’ici 2032 et une marge d’EBITDA qui reste sur des niveaux historiquement bas (i.e 9,0%), en d’autres termes, le marché estime que l’activité d’Ekinops ne redémarrera jamais. Un poil pessimiste sans doute.

Mais alors pourquoi Mr Market semble si dépressif concernant Ekinops ? La réponse fait le lien avec notre second élément d’argumentation : le momentum.

Pour faire un bref historique, l’année 2023 a été marqué par une forte croissance au premier semestre (+12%) suivi d’un ralentissement de l’activité lors du deuxième semestre (-10%) à cause d’un niveau de stocks élevé chez les clients couplé à un certain attentisme à cause de la conjoncture macroéconomique. Ces vents contraires ont continué de peser sur les deux premiers trimestres de 2024 (-11% et -25% respectivement).

L’honnêteté intellectuelle nous force à admettre que la valorisation d’une entreprise, aussi basse soit-elle, pourrait être justifiée dans le cas où l’activité du groupe est amenée à décroître pendant une longue période. Néanmoins, cela ne nous semble pas être le cas d’Ekinops.

La publication du chiffre d’affaires du deuxième trimestre de la semaine dernière nous a certes appris la forte décroissance de l’activité mais nous a surtout offert plus de visibilité sur la fin d’année : le T3 devrait marquer une inflexion de tendance en ressortant au pire stable avant un potentiel rebond de l’activité lors du T4. En résumé, le pire semble être derrière. Et si le pire est passé, ce niveau de valorisation n’est plus justifiable.

Cette amélioration du momentum devrait ainsi permettre un fort rerating sur les 12 prochains mois !

C'est tout pour aujourd'hui. Merci pour votre lecture. Si vous souhaitez suivre Le Zapping des smalls et échangez avec nous, retrouvez-nous sur Twitter et Linkedin.