Entech, la pépite de la semaine

Un peu relayé au second plan depuis quelques mois par l’actualité, par une montée en puissance globalement plus lente que prévu et par des performances pas toujours au rendez-vous, le secteur des énergies renouvelables est dans le dur. Pourtant, il recèle de belles sociétés, aux ambitions réalistes, avec des managements de qualité et des missions indispensables à une transition écologique réussie. Entech est l’une d’entre elles.

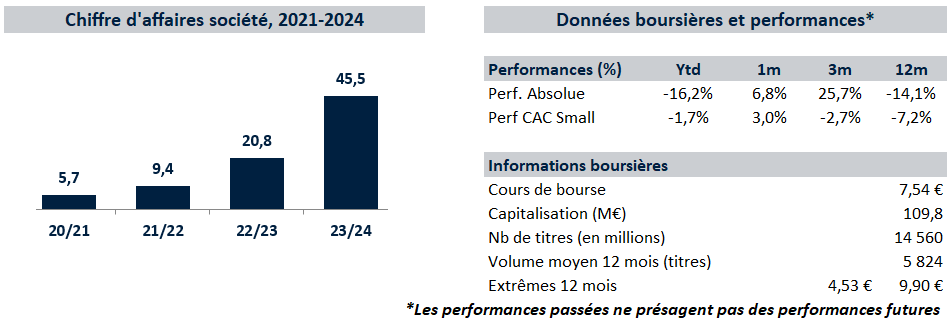

Cotée depuis fin 2021, la société est l’une des rares IPO small cap à afficher un parcours boursier dans le vert (+15%) depuis son introduction. Créée en 2016, Entech est une PME bretonne qui conçoit, développe et intègre des technologies clés pour les énergies renouvelables, avec trois domaines d’expertise : le stockage, la conversion électrique et le pilotage intelligent. La production d’énergie à travers les renouvelables étant par nature intermittente et instable, Entech tente ainsi d’apporter une réponse claire à cet enjeu majeur à travers sa maitrise technologique et une stratégie d’innovation au cœur de son développement.

En quelques années, ce sont plus de 300 projets qui ont été réalisés par Entech : du stockage, à travers un système plug-and-play en container, prolongé par un logiciel qui permet l’optimisation, mais aussi la construction et l’exploitation de centrales solaires au sol, sur les toitures ou en ombrières. Le groupe travaille aussi, à moindre échelle, sur des centrales d’hydrogène vert.

Depuis plusieurs exercices, Entech monte en puissance, aussi bien opérationnellement que financièrement. Le chiffre d’affaires du groupe a doublé en deux ans, passant de 20,8 M€ en 2021/2022 à plus de 45,5 M€ au cours de l’exercice 2023/2024 (clôture fiscale en mars), traduisant la qualité de son offre. La croissance a été présente sur les deux principaux segments de reporting du groupe, le stockage et la production.

Le développement d’Entech s’est naturellement accompagné de recrutements importants et d’une phase de structuration, ce qui n’a pas empêché le groupe de dégager un EBITDA positif pour la première fois au cours du S2. Côté bilan et cash, la gestion du management est très bonne malgré la force de la croissance, avec un gearing inférieur à 70% et une trésorerie brute de près de 10 M€.

L’exercice 2024/2025 devrait être celui du changement de dimension. Maintenant que le groupe est suffisamment structuré et dispose d’une technologique mature, il devrait pouvoir largement accélérer commercialement. Les premiers signaux de cette accélération sont déjà visibles : plusieurs partenariats d’envergure ont été signés ces derniers mois, dont un très structurant avec Eiffage Energies Systèmes, filiale du leader européen du BTP, qui devrait donner des résultats concrets dès 2025/2026. Entech dispose en outre d’un carnet de commandes de 41 M€, en hausse de +27% par rapport à la clôture de l’exercice précédent, ce qui lui assure une bonne visibilité.

De quoi sereinement réaffirmer ses objectifs 2025/2026 (CA 130 M€, marge EBITDA >20%), et même en définir de nouveaux, qui seront annoncés en octobre !

C'est tout pour aujourd'hui !

Merci pour votre lecture. Si vous souhaitez nous suivre et échanger avec l'équipe EuroLand, retrouvez-nous sur Twitter et Linkedin !