Figeac Aero, la pépite de la semaine

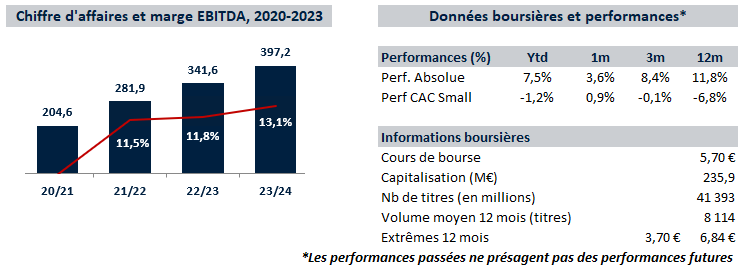

Le Groupe Figeac Aero, partenaire de référence des grands industriels de l’aéronautique, est spécialisé dans la production de pièces de structure en alliages légers et en métaux durs, de pièces de moteurs, de trains d'atterrissage et de sous-ensembles. Groupe international, Figeac Aero est présent en France, aux États-Unis, au Maroc, au Mexique, en Roumanie et en Tunisie. Au 31 mars 2024 (exercice fiscal de la société), le Groupe a réalisé un chiffre d'affaires annuel de 397,2 M€.

La société est principalement exposée aux programmes d’Airbus, notamment à travers les appareils A350 et A320 (pour plus de 50% de son chiffre d’affaires en 2024), mais aussi à ceux vendus par Boeing à travers ses contrats de fourniture avec Safran sur les moteurs Leap 1B destinés au Boeing 737 Max.

Après une crise du Covid difficile à surmonter en raison de sa position d'endettement et de l'arrêt brutal des chaînes de production, la société est aujourd'hui en phase de reprise. Les investissements consentis avant la période Covid ont placé Figeac Aero dans une situation bilantielle très tendue. Cependant, le groupe est aujourd’hui parfaitement positionné pour répondre à l’accélération de la demande des avionneurs et à la forte croissance des carnets de commande de ses clients, ainsi qu'à l'augmentation prévue des cadences de production, sans nécessiter de nouveaux investissements importants grâce à sa surcapacité actuelle.

En janvier 2024, le groupe a présenté un nouveau plan stratégique, PILOT 28, et s’est engagé auprès de ses investisseurs à se concentrer sur la croissance rentable tout en réduisant l’endettement de la société. Lors de ses dernières publications, le groupe a démontré sa capacité à générer des Free Cash-Flow et a entamé son désendettement, tout en affichant des performances supérieures aux prévisions, ce qui indique une communication plus prudente qu'historiquement.

Lors de sa présentation annuelle, la société a affiché un chiffre d’affaires de 397 M€, soit une croissance organique de 19% par rapport à 2023 (au-dessus de la guidance annoncée en début d’année), et une marge EBITDA courante de 13,2% (en hausse de 1,4 point). De plus, le free cash-flow s’est élevé à 24,2 M€ (en haut de la fourchette révisée au moment de la publication du chiffre d’affaires annuel).

Le groupe bénéficie d’une position de force dans une supply chain très tendue dans le secteur aéronautique. Sa faible exposition à Boeing permet de réduire l'impact des problématiques liées au 737 Max, avec un impact annuel estimé à 4 M€ pour l’année à venir. Le groupe Airbus, suivi par son motoriste Safran, a annoncé un ralentissement de l’augmentation des cadences de production sur l’A320 en raison de problèmes d’approvisionnement, soulignant les difficultés d’une filière encore impactée par la crise du Covid. Cet effet pousse les clients finaux à soutenir financièrement leurs fournisseurs, notamment pour le financement du besoin en fonds de roulement, ce qui améliore la génération de free cash-flow. De plus Figeac capitalise sur sa présence internationale pour assurer ses recrutements dans un marché du travail lui aussi tendu depuis le Covid.

Nous observons également une consolidation du marché aéronautique, avec l’acquisition de Spirit Aerosystems par Boeing à des multiples EBITDA de 10 à 7x (25e et 27e), malgré un bilan très tendu. Les grands donneurs d’ordre, notamment en Arabie Saoudite et en Inde (l’acquisition d’AD Industrie Brive par le groupe indien Motherson – multiples non communiqués), montrent un intérêt accru pour ce secteur. Jean Claude Maillard (66 ans) et ACE Capital (détenant ensemble 81% du capital) pourraient envisager de trouver un repreneur, partiel ou total, la valorisation EV/EBITDA étant estimée à 7 fois pour 25e et 5,7 fois pour 27e.

Au-delà de la valorisation de la société par rapport aux multiples de transactions, nous restons confiants dans sa capacité de désendettement et de croissance rentable pour les prochaines années, ce qui lui confère un potentiel de revalorisation important. L’amélioration de la marge proviendra aussi du phénomène de near-shoring de ses activités (notamment au Maghreb) et par de la diversification de ses activités en augmentant la part de la défense dans son mix d’activités. De plus, la baisse des taux d’intérêt à venir sera un catalyseur supplémentaire pour améliorer le bilan du groupe et sa capacité à générer des free cash-flows et ainsi contribuer à la revalorisation boursière du groupe.

C'est tout pour aujourd'hui. Merci pour votre lecture. Si vous souhaitez suivre Le Zapping des smalls et échangez avec nous, retrouvez-nous sur Twitter et Linkedin.