La pépite de la semaine

ALA SpA

ALA est un distributeur italien et un fournisseur de solutions de chaîne d'approvisionnement spécialisés dans les secteurs de l'aérospatiale et de la défense.

L'entreprise intervient dans la production et la maintenance de moteurs, de structures d'avions, d'équipements, de systèmes et d'intérieurs d'avions militaires et commerciaux. Ses clients incluent les 30 premiers acteurs mondiaux de l'industrie.

ALA bénéficie de fondamentaux solides. L’entreprise opère dans un secteur aux barrières à l'entrée très élevées, notamment dans les services logistiques, ce qui lui confère un avantage concurrentiel durable. Son activité est peu capitalistique, bien qu’elle nécessite des besoins élevés en fonds de roulement pour les stocks. L'entreprise assure une grande visibilité grâce à des contrats récurrents à long terme, en particulier dans la logistique, qui représente environ 50 % du chiffre d'affaires. Cependant, sa clientèle est concentrée, Leonardo représentant environ 40 % du chiffre d'affaires.

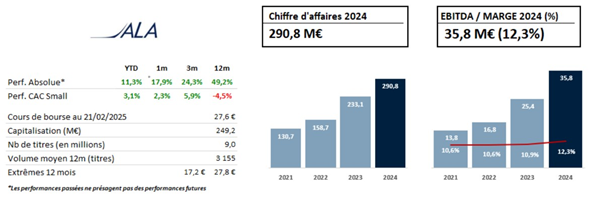

Plusieurs leviers stratégiques soutiennent la croissance d'ALA (une croissance organique de +27 % en 2024).

L'entreprise exécute un important nouveau contrat de service logistique avec Dassault Aviation, qui monte en puissance (3 M€ de chiffre d'affaires en 2023 et environ 20 M€ en 2024) et qui doit atteindre entre 40 et 45 M€ de chiffre d'affaires récurrent d'ici 2026. Elle bénéficie également des synergies commerciales issues de l’acquisition stratégique de SCP Sintersa en 2022, un fabricant espagnol de systèmes d'interconnexion électrique de haute performance. Son exposition équilibrée à la défense et à l'aviation civile constitue un atout supplémentaire, ces secteurs affichant des prises de commandes élevées en 2024.

Par ailleurs, la direction est confiante quant aux perspectives de croissance future à deux chiffres, à une amélioration significative des marges (objectif de 16 % de marge d’EBITDA contre 12 % en 2024) et à la création de nouvelles synergies avec Sintersa. Le recours croissant à l'externalisation de la chaîne d'approvisionnement dans l'aérospatiale et la défense joue en faveur d'ALA.

De plus, le leader du marché Incora, qui détient environ 35 % de parts de marché, traverse une période de difficulté financière et est placé sous la protection du chapitre 11 aux États-Unis, ce qui pourrait permettre à ALA de capter des parts de marché supplémentaires. L'entreprise développe d’ailleurs une équipe aux États-Unis pour renforcer sa présence et accélérer sa croissance sur ce marché stratégique.

Avec des fondamentaux solides, des perspectives de croissance avec une bonne visibilité et une valorisation actuelle à 12x P/E 2025 et 7x EV/EBITDA 2025, ALA représente une opportunité attractive.

Historiquement, les transactions comparables dans le secteur se sont effectuées autour de 12 fois l'EV/EBITDA, ce qui souligne également le potentiel de hausse.