La pépite de la semaine

Vusion

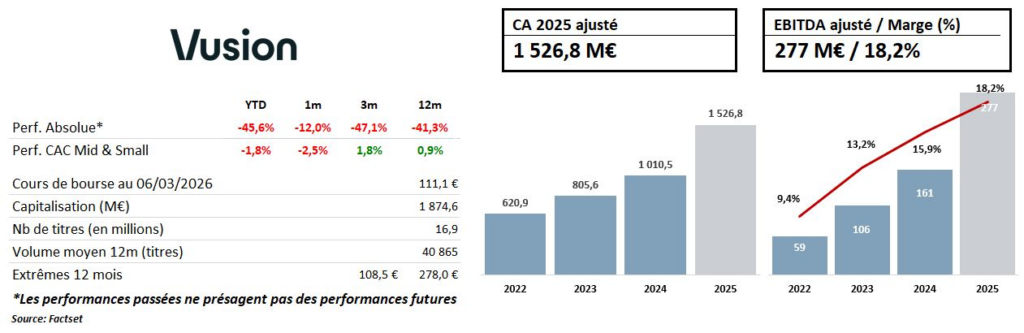

Il y a quelque chose d'assez saisissant dans la situation boursière de Vusion en ce début 2026. D'un côté, une entreprise qui affiche des résultats 2025 proprement remarquables : un chiffre d'affaires ajusté de 1 527 M€ en hausse de +51%, un EBITDA ajusté en progression de +73%, et un résultat net ajusté de 99 M€, en hausse de +85%. De l'autre, un titre qui, avant même la publication de ces chiffres, avait perdu plus de 40% sur trois mois — un décrochage en totale disconnexion avec la réalité opérationnelle du groupe.

Le repli a plusieurs origines. Des dégradations d'analystes successives, des interrogations sur la trajectoire de croissance au-delà de 2026, des positions short qui se sont renforcées sur la valeur et qui continuent de questionner la complexité comptable des publications du groupe.

Pourtant, les fondamentaux plaident pour une lecture bien plus nuancée. Le flux de trésorerie opérationnel a progressé de +84% à 212 M€ en 2025, et la trésorerie nette s'établit à 439 M€ en fin d'exercice, bien qu'elle soit principalement composée des acomptes de certains clients. Le carnet de commandes, lui atteint 1,7 Md€. Le book-to-bill se maintient au dessus de 1x.

Le groupe vient aussi de signer un partenariat stratégique avec Carrefour pour la digitalisation de ses hypermarchés et supermarchés en France d'ici 2030 — premier déploiement simultané à grande échelle d'EdgeSense, Vusion Cloud et Captana en Europe. La guidance 2026 table sur une croissance entre +15% et +20% à taux de change et droits de douane constants, avec une amélioration de la marge d'EBITDA de plus de 100 points de base. Ce ralentissement relatif de la croissance — après +25% en 2024 et +51% en 2025 — peut être perçu comme la vraie source d'anxiété du marché.

Mais il convient de le contextualiser : +15% à +20% de croissance sur 1,5 Md€ de base, avec une accélération des VAS récurrents (+40% attendu), une trésorerie nette positive et un bilan sans dette significative, c'est le profil d'une entreprise en pleine maturité industrielle, qui continue de gagner des parts de marché dans une industrie où tout reste à faire. Pas celui d'un dossier en décrochage structurel.

Avec un multiple EV/EBITDA 2026e low single digit (post retraitement des acomptes clients), le marché price aujourd'hui Vusion comme une entreprise industrielle cyclique en bas de cycle. Et non comme le numéro 1 mondial de la digitalisation du commerce physique, qui affiche une croissance annuelle moyenne de 30% depuis 2022, qui a un leadership mondial incontesté sur son marché, et qui dispose d'une visibilité contractuelle rare dans le secteur tech. C'est précisément dans ce type de configuration que les points d'entrée les plus intéressants se construisent.

"La présente newsletter a été préparée par EuroLand Corporate indépendamment des sociétés mentionnées et est diffusée à titre purement informatif. Cette newsletter ne constitue ni ne fait partie d'aucune offre de cession ou de souscription de titres ni d'aucune invitation à une offre d'achat ou de souscription de titres. Ni la présente newsletter, ni une quelconque partie de cette newsletter, ne constitue le fondement d'un quelconque contrat ou engagement, et ne doit être utilisé à l'appui d'un tel contrat ou engagement ou constituer une incitation pour conclure un tel contrat ou engagement."