La pépite de la semaine

Viridien

Viridien, spécialiste de la sismologie et des technologies géophysiques, revient sur les radars boursiers avec plus de 100 % de performance sur un an. Une vieille maison pourtant : ses racines remontent à la révolution lancée par les frères Schlumberger. Dans les années 1930, Conrad Schlumberger fait entrer la physique dans la lecture du sous‑sol et crée deux sociétés : la SPE, future Schlumberger SLB (rien que ça !) dédiée aux mesures en fond de puits, et la Compagnie Générale de Géophysique (CGG), devenue Viridien, centrée sur la géophysique de surface puis la sismique pour cartographier le sous‑sol avant même de forer.

Cette dernière, longtemps pénalisée par un parcours boursier heurté et des enjeux de bilan, a changé de régime. Viridien a conservé son avance technologique et bénéficie d’un environnement de marché porteur, à la fois à court terme avec un nouveau set‑up des prix du baril et à long terme avec la déplétion naturelle des gisements.

Une intégration technologique difficile à répliquer

Le moat de Viridien tient à une verticalité rare dans la géophysique : 1) le groupe fabrique ses capteurs de mesure Sercel, 2) possède une base de données de sous‑sol unique et 3) maîtrise le traitement haute performance de ces données. À cela s’ajoutent des logiciels propriétaires, une puissance de calcul gérée en data centers et des partenariats historiques avec Nvidia.

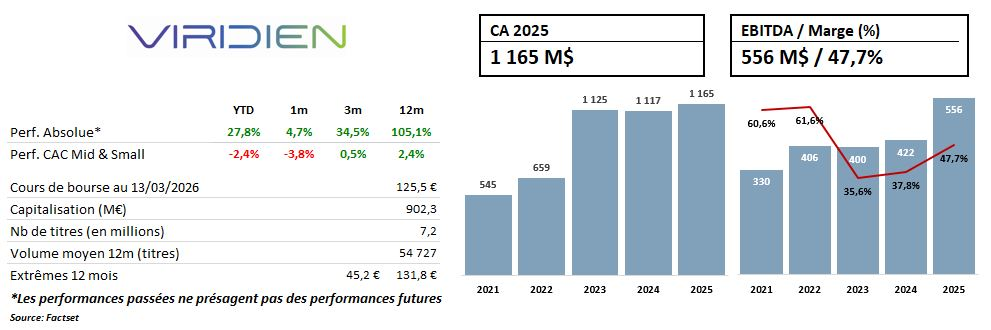

Le modèle vertical est renforcé par un effet amplificateur. Viridien finance ses campagnes de prise de mesure offshore via le prefunding de quelques clients, puis monétise cette même donnée, devenue un actif propriétaire, auprès d’autres acteurs une fois la survey produite. Autrement dit, une seule acquisition génère plusieurs cycles de revenus, ce qui explique la puissance économique du modèle. En 2024, Earth Data Let ses plus de 1,3 million de km² de données marines 3D, soit deux fois la France, a généré 383 M$ de chiffre d’affaires, dont 205 M$ en prefunding et 178 M$ en after‑sales, soit 34 % du total. En 2025, la division atteint 406 M$, environ 35 % du groupe.

Un marché porteur à tous les horizons

À court terme, les majors restent prudentes : leurs budgets sont construits sur un baril autour de 60 dollars, ce qui limite l’effet immédiat d’une hausse des prix. Il faudrait un Brent durablement au‑dessus de 90 dollars pour voir les capex d'exploration repartir franchement, un scénario qui pourrait se réaliser en cas de conflit prolongé en Iran.

À plus long terme, la dynamique change de nature. Les gisements pétroliers déclinent mécaniquement de 5 à 7 % par an : même sans incident, un champ produit un peu moins chaque année, ce qui oblige les compagnies à injecter en continu de nouveaux volumes dans le système. Or les découvertes récentes sont modestes. Une part croissante des budgets pourrait être réorientée vers l’exploration, notamment dans les zones encore peu explorées.

De bonnes perspectives de désendettement

Pour comprendre le parcours boursier heurté, il faut revenir à 2014. Le Brent s’effondre de 111 à 62 dollars en six mois et les budgets d’exploration sont coupés net. Toute la chaîne parapétrolière encaisse, mais chez Viridien le choc est frontal : le groupe arrive dans la crise avec un bilan déjà lourd, doit tirer sur ses lignes de crédit, voit son levier dépasser 10 fois l’EBITDA et son gearing franchir 500 %. En Bourse, le titre s’effondre.

Aujourd’hui, le sujet dette reste présent, mais il n’est plus existentiel. Le levier est revenu autour de 2x l’EBITDA, même si le gearing reste élevé à plus de 90%. Surtout, Viridien a profondément changé de profil en sortant des activités les plus consommatrices de capital, notamment la marine contractuelle, qui imposait de porter une flotte de navires en propriété ou sous affrètement de long terme pour réaliser des mesures offshore. Le groupe se présente désormais comme asset light, plus discipliné dans son allocation du capital et se dit capable de continuer à générer du cash même en cas de choc avec une baisse de 20% à 30% du chiffre d’affaires.

Un multiple qui ne reflète pas le nouveau profil

Le profil financier de Viridien s’est assaini. Le groupe a généré un cash flow net de 107 M$ en 2025 et vise 100 M$ en 2026. Le désendettement reste prioritaire et à mesure que le bilan se normalise, le scénario du retour à l’actionnaire redevient crédible. La valorisation reste attractive, autour de 1 Md€ de capitalisation et 1,7 Md€ de valeur d’entreprise, soit environ 4,2x l’EBITDA. Les marges impressionnent, avec plus de 65 % d'EBITDA ajusté pour la division Géoscience & Data en 2025, et un niveau global de MOC à 21% en 2025 qui place Viridien au‑dessus de ses comparables parapétroliers (~13-14%). Derrière l’étiquette sectorielle, le groupe ressemble de plus en plus à une plateforme de données du sous‑sol.

"La présente newsletter a été préparée par EuroLand Corporate indépendamment des sociétés mentionnées et est diffusée à titre purement informatif. Cette newsletter ne constitue ni ne fait partie d'aucune offre de cession ou de souscription de titres ni d'aucune invitation à une offre d'achat ou de souscription de titres. Ni la présente newsletter, ni une quelconque partie de cette newsletter, ne constitue le fondement d'un quelconque contrat ou engagement, et ne doit être utilisé à l'appui d'un tel contrat ou engagement ou constituer une incitation pour conclure un tel contrat ou engagement."