Le pulse de la semaine

Le Pulse en un battement... 💢

📜 Le mystère de l'or

Depuis le début de la guerre en Iran, l’or a chuté de 15 %. Besoin de liquidités, ventes possibles des banques centrales, remontée des taux et rebond du dollar : le “safe haven” s’est transformé en variable d’ajustement.

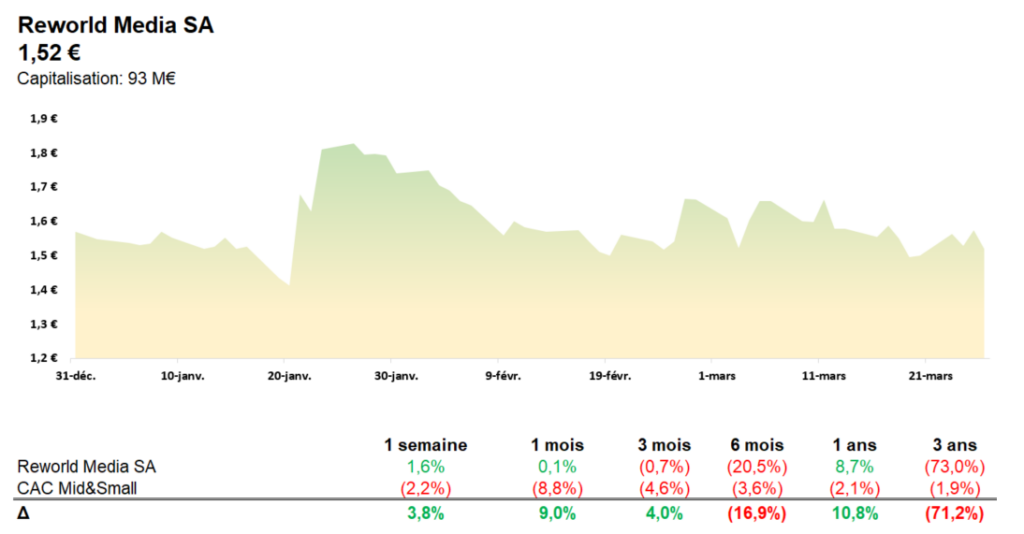

📰 Reworld Media - Solide en 2025, avec un vrai glow-up des marges

CA quasi stable à 529 M€, EBITDA en hausse de 3 %, génération de cash solide et dette nette en baisse. Le groupe continue de pivoter vers le digital, le social… et déjà le GEO/IA.

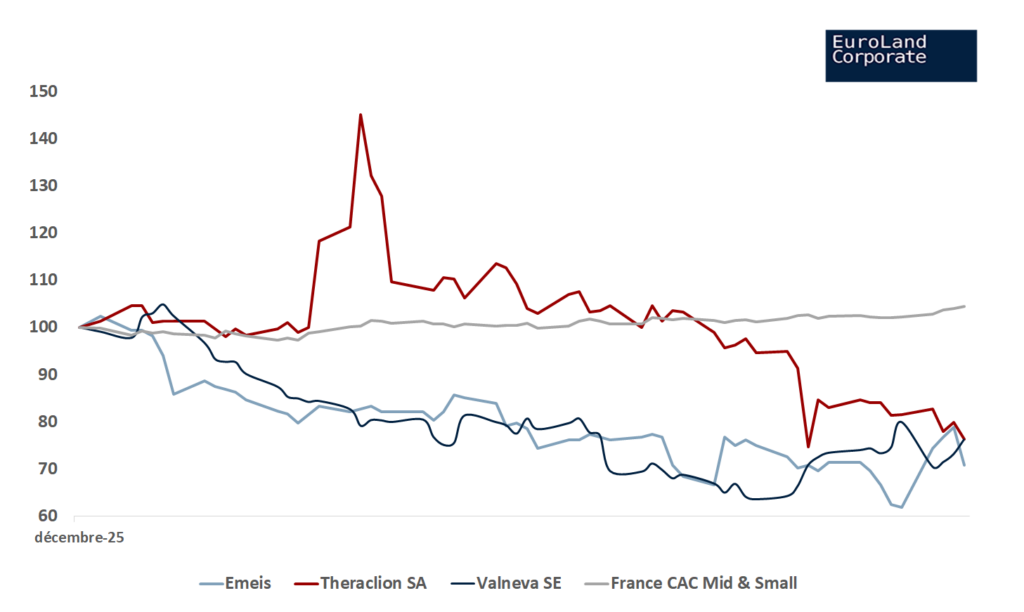

🔬 Santé - Semaine sous anesthésie

Valneva décroche après une déception sur Lyme, Emeis recule sur des résultats jugés trop justes, Theraclion reste pénalisé par l’absence de catalyseurs. Le secteur rappelle sa brutalité boursière.

🎯 Elon Musk veut produire entre 100 et 200 milliards de puces par an

Avec Terafab, il veut internaliser toute la chaîne critique pour Tesla, SpaceX et xAI. Ambition affichée : 100 à 200 milliards de puces par an. Toujours plus grand, toujours plus intégré.

📷 Hommage national à Lionel Jospin

La France a rendu hommage à l’ancien Premier ministre aux Invalides, avant ses obsèques au Montparnasse. Macron a salué l’héritage laissé par les 35 heures, la CMU et le Pacs.

L'édito de Marc Fiorentino 📜

Le mystère de l'or

L'or.

L'or est considéré comme la valeur refuge par excellence.

L'actif vers lequel les investisseurs se ruent quand ils ont des craintes sur l'économie et la géopolitique.

Quand ils ont des craintes sur les conséquences d'une guerre, par exemple.

Et pourtant, depuis le début de la guerre en Iran, l'or a chuté de 15 %.

Pourquoi ?

Dans la liste des valeurs refuges

Ces actifs vers lesquels se ruent les investisseurs quand ils sont en situation de stress, l'or est toujours sur le podium.

Et une situation comme la guerre en Iran est une situation de stress typique pendant laquelle l'or aurait dû flamber.

Or, jeu de mots oblige, il a baissé.

De 15 %.

Il y a plusieurs explicationsEt elles me semblent toutes valables.

1. La recherche de liquiditésQuand les investisseurs sont sous pression, et ils le sont actuellement avec la baisse des indices boursiers mais également avec le mini-krach des marchés de taux, ils cherchent à récupérer des liquidités.

Parfois pour répondre à des margin calls.

Ils ont donc tendance à vendre ce sur quoi ils ont gagné de l'argent et peuvent prendre des profits.

C'est le cas de l'or, qui était en très forte hausse : de moins de 3 000 $ à 5 600 $ en moins d'un an.

2. Les banques centrales

Rappelez-vous.

La ruée vers l'or des banques centrales était l'un des facteurs majeurs de la flambée de l'or.

Des banques centrales qui cherchaient à se désensibiliser du dollar en diversifiant leurs réserves.

Avec la guerre, avec les besoins de fonds pour des dépenses d'armement, on pense, même s'il faut un peu de temps pour avoir les chiffres d'évolution des réserves, qu'elles ont pu vendre une petite partie de leurs réserves, ou au moins suspendre momentanément leurs achats.

3. Et enfin les taux d’intérêt et le dollar

Comme vous le savez, l'or n'a aucun rendement.

Et il arrive souvent que quand les taux d’intérêt montent, comme c'est le cas depuis le début de la guerre en Iran, les investisseurs en quête de rendement se détournent de l'or pour se reporter vers des rendements plus attractifs.

Pour être tout à fait complet, on observe également souvent une corrélation négative entre le dollar et l'or, quand le dollar monte et sert de valeur refuge, ce qui est aussi le cas depuis le début de la guerre, l'or a tendance à se replier.

Et maintenant ?

Quand l'or flirtait avec des niveaux records, nous vous avions dit ceci, et c'est toujours valable.

L'or est un anxiolytique financier.

Y consacrer 2 à 3 % de ses actifs est une bonne idée si cela peut vous rassurer.

Un anxiolytique financier, mais pas un viagra financier : attention donc à ne pas y consacrer une trop grosse part de ses actifs pour sentir une nouvelle jeunesse.

Pour recevoir la newsletter de Marc tous les jours, inscrivez vous ici !

Reworld Media - Solide en 2025, avec un vrai glow-up des marges 📰

Reworld Media a publié une année 2025 globalement solide. Le chiffre d’affaires est resté presque stable à 529 M€, en léger recul de 1%, mais la tendance s’est améliorée au fil des mois, avec un retour à la croissance au second semestre (+0,6%).

Dans le même temps, le groupe a amélioré sa rentabilité. L’EBITDA a progressé de 3% à 55,4 M€, soit une marge de 10,5% (+0,4 point), porté par le BtoB, qui représente désormais 60% du chiffre d’affaires et a encore crû de 2,4%, grâce au digital et surtout au social.

Cette bonne tenue opérationnelle s’est aussi retrouvée dans le cash, avec des flux d’exploitation en hausse de 11% à 58 M€, supérieurs à l’EBITDA. Reworld a ainsi renforcé sa trésorerie à 96,8 M€ (+11,7%) et réduit sa dette nette de -20,4%, à 1,5x l’EBITDA.

Le résultat net a toutefois reculé de -20,6% à 19,9 M€, en dessous des attentes, pénalisé par des éléments exceptionnels.

En toile de fond, le groupe a commencé à exploiter le levier GEO/IA (optimisation de la visibilité des contenus dans les réponses des agents conversationnels), un axe potentiellement majeur, alors que Reworld figure déjà parmi les groupes médias les plus consultés par les agents conversationnels.

Santé - Semaine sous anesthésie 🔬

Semaine difficile pour plusieurs valeurs small & mid caps santé, avec des réactions de marché particulièrement sévères. Entre déceptions cliniques, publications décevantes et attentes élevées, les investisseurs ont sanctionné des dossiers pourtant bien identifiés.

Valneva plonge lourdement (-38,4% sur 8 jours) après une publication qui a douché les espoirs autour de son vaccin contre la maladie de Lyme. Les résultats du candidat PF-07307405, développés avec Pfizer, n’ont pas apporté les éléments différenciants attendus par le marché, notamment en termes de profil d’efficacité et de calendrier.

Le marché, qui attendait un scénario plus favorable, ajuste brutalement ses anticipations commerciales. Cette réaction illustre une constante du secteur, la valorisation reste extrêmement sensible aux news flow cliniques.

Emeis recule nettement après la publication de ses résultats annuels. Le groupe (ex-Orpea) affiche un chiffre d’affaires légèrement en deçà des attentes et une amélioration des marges qui reste progressive. Surtout, le levier financier demeure un point de crispation majeur avec un ratio de 11,9x Dette nette/EBITDA malgré les restructurations engagées. La trajectoire de redressement longue continue de peser sur le sentiment. Le marché sanctionne ainsi une publication jugée “correcte mais insuffisante” au regard du risque bilan et de l’historique récent, -8,4% sur la semaine.

Theraclion en repli de -6,3% sur 8 jours et -24,6% depuis le début d’année dans un contexte plus diffus. Contrairement à Valneva, pas de news aussi structurante, mais un titre qui reste pénalisé par un manque de catalyseurs et une liquidité limitée. Le dossier conserve un profil spéculatif, avec des avancées technologiques intéressantes dans les ultrasons thérapeutiques, mais souffre d’un déficit de catalyseurs court terme capables de soutenir la valorisation. Dans un marché plus sélectif, ce type de profil est souvent délaissé.

Elon Musk veut produire entre 100 et 200 milliards de puces par an 🎯

Elon Musk pousse un cran plus loin l’intégration verticale. Avec Terafab, il réunit Tesla, SpaceX et xAI dans un même projet, construire une méga-usine de semi-conducteurs pour ne plus dépendre des fournisseurs externes, à commencer par Nvidia.

Installée à Austin, Terafab vise une production hors norme, entre 100 et 200 milliards de puces par an, en technologie 2 nanomètres, avec un objectif d’un million de wafers mensuels. L’ambition est claire : dépasser les capacités actuelles du marché et internaliser toute la chaîne critique pour alimenter robots et véhicules autonomes.

Mais le projet ne s’arrête pas à la production. Une large partie de la puissance de calcul — près de 80 % — serait envoyée en orbite via Starlink. L’idée, exploiter une énergie solaire plus abondante et résoudre les contraintes de refroidissement, devenues centrales dans l’ère de l’IA.

Avec un investissement estimé entre 20 et 25 milliards de dollars, Terafab repose aussi sur un modèle dit “récursif”, produire, tester et améliorer les puces en continu, au sein d’un même site. Moins une usine qu’un système fermé, pensé pour accélérer sans dépendre de l’extérieur.

©Reuters

📷 Hommage national à Lionel Jospin

©Linternaute

Ce jeudi 26 mars, la France a rendu un hommage national à Lionel Jospin aux Invalides, avant ses obsèques au cimetière du Montparnasse. L’ancien Premier ministre, mort dimanche à 88 ans, laisse derrière lui une trace durable dans la vie politique française.

Devant son cercueil drapé du drapeau tricolore, Emmanuel Macron a salué un homme qui a « modernisé la vie économique, sociale et démocratique de la Nation », rappelant l’empreinte laissée par les 35 heures, la CMU et le Pacs.

Aux Invalides comme au Montparnasse, de nombreuses figures de la gauche étaient présentes, parmi lesquelles François Hollande, Olivier Faure, Manuel Valls ou encore Anne Hidalgo. Plusieurs milliers de personnes ont ensuite assisté aux obsèques dans le XIVe arrondissement de Paris.