L'industrie des Photonics - Spéculation ou réalité ?

Vous les avez vus s’envoler : Riber, Soitec, IQE, Aixtron. Le mouvement s’appuie sur un changement structurel dans la chaîne de valeur des matériaux et équipements qui alimentent l’amont des semi‑conducteurs, un segment longtemps resté sous‑radar mais désormais directement tiré par l’industrialisation de la photonique.

L’événement déclencheur est venu de TSMC, qui a annoncé en avril que sa plateforme silicon photonics “COUPE” passe officiellement du développement à la production de masse cette année. C’est un signal fort : l’industrialisation des interconnexions optiques pour l’IA entre dans une phase à grande échelle. Pour les data centers, c’est un tournant comparable au passage du cuivre à la fibre dans les télécoms. Et pour les marchés financiers, cela signifie que la photonique n’est plus un pari technologique, mais un nouveau cycle d’investissement.

Les dessous des photonics

Laphotonique sur silicium repose sur une idée simple : utiliser la lumière pour transporter l’information à la vitesse maximale permise par la physique. En remplaçant ou en complétant les connexions électriques en cuivre, elle permet d’atteindre des transmissions plus rapides, plus stables et plus économes en énergie.

Dans un contexte d’accélération des investissements IA, les entreprises qui améliorent la performance des data centers voient la demande s’accélérer. Les hyperscalers renforcent leurs infrastructures ; Google intègre déjà des briques photoniques dans son cloud via l’optical circuit switching (OCS).

En fait, la photonique accélère les échanges, pas le calcul. Ce sont les interconnexions optiques qui déplacent les données entre GPU, mémoire et commutateurs beaucoup plus rapidement et avec beaucoup moins d’énergie que les liaisons électriques traditionnelles. Et les gains sont concrets et mesurables : les industriels annoncent des réductions d’énergie par bit supérieures à 50% . Autrement dit, davantage de bande passante pour moins de watts, ce qui permet de densifier les racks IA sans faire exploser la consommation ni la dissipation thermique.

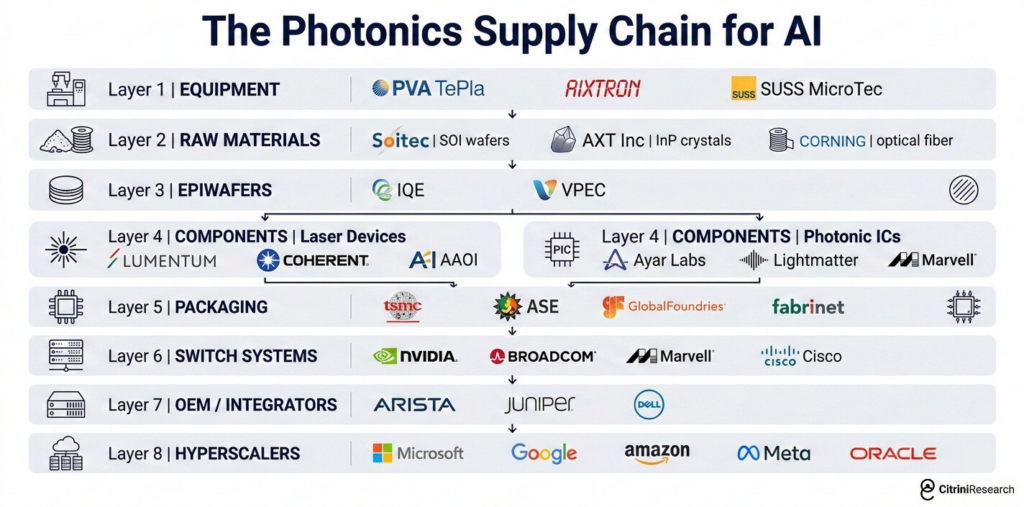

Quelle chaine de valeur ?

La particularité de la photonique, c’est qu’une part significative de la valeur se crée en amont, avant même la fabrication en fonderie. L’enjeu est de produire une matière première suffisamment avancée pour que les grandes fabs comme TSMC puissent ensuite traiter la photonique avec les mêmes standards que le CMOS. Cette compatibilité industrielle est ce qui permet à la technologie de monter en volume.

Comme dans le reste des semi‑conducteurs, la chaîne de valeur de la photonique intégrée est très spécialisée et s’organise autour de cinq familles d’acteurs. En amont, les fournisseurs de substrats spécialisés, au premier rang desquels Soitec (SOI), fournissent des wafers Photonics SOI qui constituent l’une des bases industrielles des circuits photoniques sur silicium. Viennent ensuite les équipementiers comme Aixtron (AIXA) et Riber (ALRIB), dont les outils de dépôt épitaxial, MOCVD pour l’un et MBE pour l’autre, permettent à leurs clients de faire croître les couches actives nécessaires à la fabrication d’epiwafers. Des acteurs comme IQE (IQE) prennent ensuite le relais en produisant ces epiwafers complexes, notamment en InP, pour les applications de communications optiques et d’infrastructures IA. En aval, les foundries comme TSMC (TSM) industrialisent les circuits photoniques sur silicium via des procédés compatibles CMOS et les intègrent de plus en plus dans des architectures avancées de type co packaged optics. Enfin, des acteurs comme Lumentum (LITE) conçoivent, fabriquent et intègrent composants, circuits photoniques et transceivers dans des modules commerciaux destinés aux applications data center et télécom.

Quelle segmentation de marché ?

Selon Yole Intelligence, les composants photoniques concentrent encore 45 à 55 % de la chaîne de valeur, ce qui en fait la première poche de création de valeur du secteur. Le marché des modules optiques dépasse déjà 13,6 Md USD en 2024 et pourrait franchir 25 Md USD en 2029, porté par la montée en puissance des data centers IA et par des acteurs comme Lumentum, Marvell ou Coherent.

Le packaging photonic arrive juste derrière et constitue aujourd’hui un segment dynamique. Les analyses situent cette activité autour d’un quart de la chaîne de valeur, avec un marché susceptible de tripler d’ici la prochaine décennie. L’intégration progressive de l’optique au plus près des puces, soutenue par les roadmaps des grands fondeurs, renforce cette trajectoire.

Plus en amont, les équipements de production et les matériaux restent des marchés plus étroits mais stratégiques, autour de 10 à 15 % de la chaîne. L’épitaxie capte généralement 6 à 10 % de la valeur et les substrats 3 à 7 %. L’ensemble substrats + epi pourrait dépasser 5 Md USD en 2031, porté par la demande en communications optiques et par la montée des substrats InP. Comme souvent dans les semi‑conducteurs, la valeur décroît en remontant la chaîne, mais certaines positions quasi monopolistiques devraient permettre à quelques acteurs de tirer leur épingle du jeu, à l’image de ce que l’on observe chez ASML dans la lithographie

EuroLand Corporate, premier Listing Sponsor du marché Euronext Growth Paris, accompagne plus de 60 sociétés cotées, dont 40 en qualité de Listing Sponsor, dans leur stratégie de structuration et d’optimisation de leur communication financière.