L’investisseur particulier veut-il encore choisir des sociétés ?

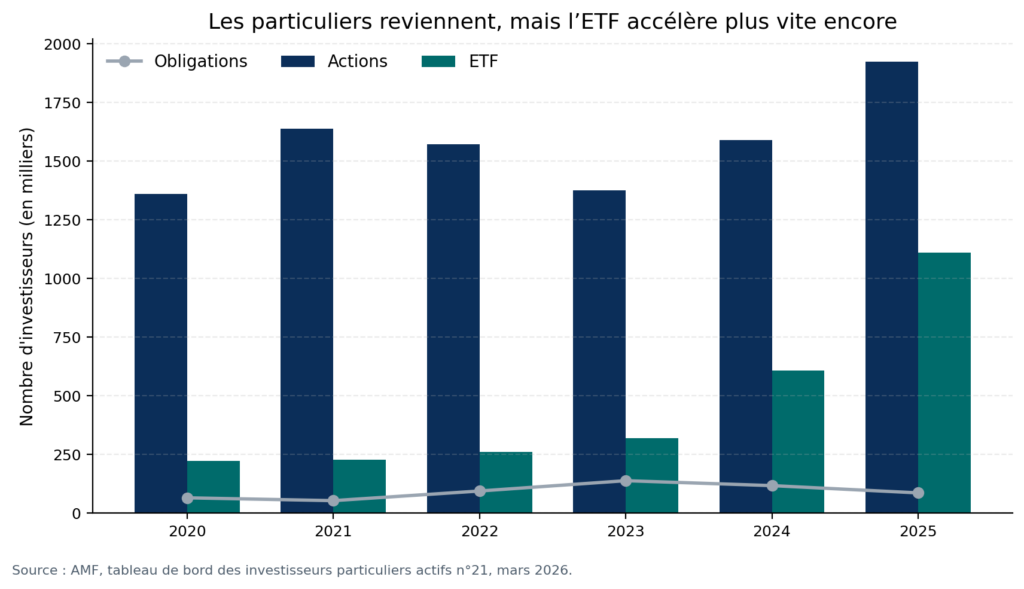

Longtemps, l’investisseur particulier a été raconté comme une figure presque romanesque : un actionnaire de conviction, attaché à un nom, à un dirigeant, à une histoire d’entreprise. Ce portrait n’a pas disparu, mais il ne suffit plus. En 2025, près de 2,5 millions de Français ont réalisé une transaction en actions, ETF ou obligations. Plus de 1,9 million ont traité des actions, plus de 1,1 million des ETF. Le retour est net.

Mais derrière ce réveil boursier, une question affleure : le particulier revient-il pour choisir des sociétés, ou pour acheter des expositions plus simples, plus rapides, plus standardisées ?

1. Le retour du particulier n’est pas exactement celui du stock-picker d’hier

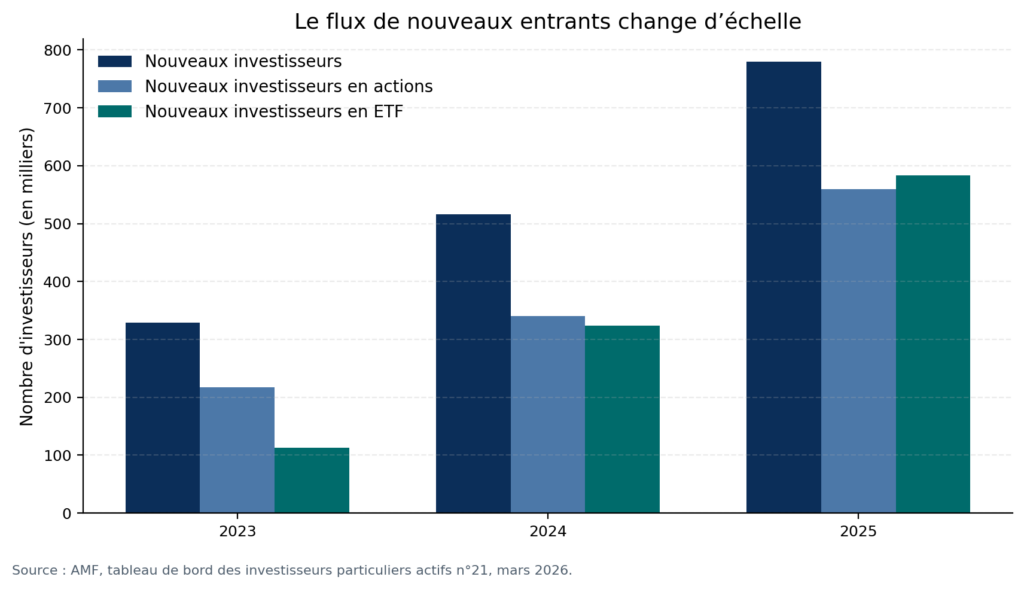

Le premier enseignement des chiffres récents est limpide : l’investisseur particulier est bien de retour. Le second, plus subtil, est qu’il ne revient pas tout à fait avec les mêmes habitudes. L’explosion des ETF en fournit l’illustration la plus nette. En 2025, plus de 1,1 million de Français ont réalisé au moins une transaction sur un ETF, soit une hausse de 83 % en un an. En cinq ans, cette base a presque quintuplé.

Ce basculement dit beaucoup de l’évolution du rapport à la Bourse. Le particulier n’entre plus nécessairement par une société, un management ou un bilan. Il entre par une interface, un indice, une thématique, une diversification immédiate. Autrement dit, il choisit moins une entreprise qu’une exposition. Le retour du retail ne signe donc pas forcément celui du stock-picking, mais celui d’un investissement plus simple, plus lisible, plus instantané.

2. Pourtant, la société cotée n’a pas disparu derrière l’indice

Il serait toutefois excessif d’en conclure que l’investisseur particulier ne veut plus choisir d’entreprises. D’abord parce que les actions restent, de loin, le premier terrain de jeu du retail : 1,9 million de Français ont encore réalisé au moins une transaction sur une action en 2025. Ensuite parce que certaines sociétés conservent une force d’attraction que l’indice ne remplace pas : les entreprises lisibles, incarnées, thématiques ou simplement désirables continuent d’aimanter l’attention.

Le point est essentiel pour les émetteurs, en particulier pour les PME et les ETI. Les investisseurs particuliers soutiennent la liquidité de ce segment du marché, et représentaient déjà 38 % des volumes de transactions sur les small caps en 2024. Autrement dit, le particulier ne disparaît pas dans la gestion indicielle, il reste un acteur décisif dès lors qu’une société parvient à émerger, à se raconter et à offrir un point d’entrée compréhensible.

En réalité, le particulier continue de choisir des sociétés lorsqu’il a une bonne raison de le faire. Il le fait lorsque le récit est clair, lorsque le management est identifiable, lorsque le secteur parle immédiatement, lorsque la promesse stratégique est simple à saisir.

3. Choisir, aujourd’hui, signifie souvent arbitrer entre récit, simplicité et usage

La véritable transformation est sans doute là. L’investisseur particulier veut encore choisir, mais il ne choisit plus tout à fait comme avant. Son arbitrage passe moins par une revue exhaustive de sociétés que par une hiérarchie plus simple et plus concrète : d’un côté, les ETF, qui permettent de capter un mouvement large ; de l’autre, quelques valeurs identifiables, choisies pour exprimer une conviction plus directe.

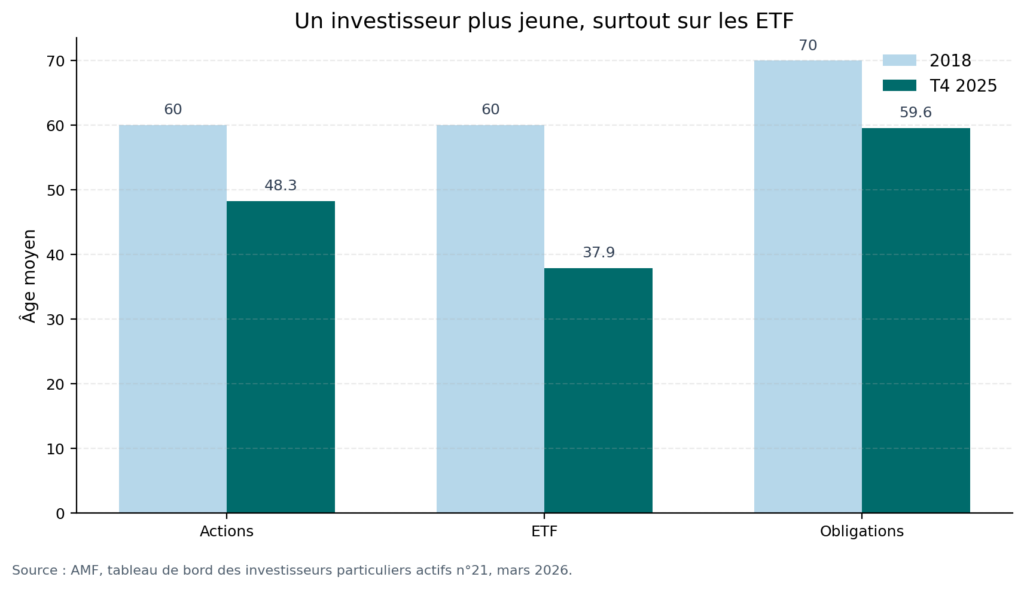

Les chiffres traduisent ce basculement. En 2025, plus de 1,1 million de Français ont réalisé au moins une transaction sur un ETF, en hausse de 83 % sur un an, tandis que l’âge moyen des investisseurs en ETF est tombé à 38 ans, contre un peu plus de 48 ans pour les investisseurs en actions. Mais le cœur du sujet est ailleurs : le succès des ETF tient d’abord à leur simplicité. Ils permettent d’investir de petits montants, de façon régulière, dans une logique d’investissement progressif, avec des frais réduits et une diversification immédiate. En un seul ordre, l’épargnant accède à un panier de sociétés, parfois mondial, sans avoir à construire lui-même un portefeuille complexe.

Pour les entreprises cotées, la conséquence est limpide. Il ne suffit plus d’être présent en Bourse ; il faut être sélectionnable. Dans un marché où l’ETF devient souvent la solution par défaut, la société cotée doit redevenir un choix évident.

Le retour du particulier, oui ; le retour du choix pur, pas tout à fait

Au fond, l’investisseur particulier veut encore choisir des sociétés. Mais il ne veut plus les choisir n’importe comment, ni à n’importe quel prix cognitif. Il revient en Bourse dans des proportions inédites, mais il le fait avec des outils plus simples, des réflexes plus rapides et une préférence marquée pour les expositions faciles à comprendre.

Le sujet n’est donc pas de savoir si le particulier a renoncé aux entreprises. Il est de comprendre que, pour émerger face à l’ETF, à l’indice et à la commodité, une société cotée doit désormais mériter d’être choisie. Dans le nouveau retail, la sélection existe encore. Elle est simplement devenue plus rare, plus exigeante, et beaucoup plus liée à la clarté du récit qu’à la seule présence sur la cote.

EuroLand Corporate, premier Listing Sponsor du marché Euronext Growth Paris, accompagne plus de 60 sociétés cotées, dont 40 en qualité de Listing Sponsor, dans leur stratégie de structuration et d’optimisation de leur communication financière.