Mersen, la pépite de la semaine

Fort d’une histoire de plus de 130 ans, Mersen est un fleuron industriel français bénéficiant de positions de leader mondial dans les matériaux avancés (56% du CA 2022), avec notamment des solutions à base de graphite, de fibres de carbone ou de carbure de silicium contribuant à la transmission de courant et disposant d’une meilleure résistance aux températures extrêmes et à la corrosion, mais également dans les spécialités électriques (44% du CA 2022) où le groupe propose en particulier des équipements garantissant la protection électrique et permettant la conversion de puissance.

Les marchés finaux du groupe sont particulièrement diversifiés avec 21% du chiffre d’affaires réalisé dans les énergies, 22% dans l’électronique, 13% dans les transports, 33% dans les industries de procédés et 10% dans la chimie. Surtout, le groupe est parvenu à se positionner sur des segments stratégiques avec des fortes dynamiques de croissance, drivés par des grandes tendances comme l’électrification ou la digitalisation. Ainsi, plus de la moitié du CA est d’ores et déjà destiné à des marchés de développement durable (efficacité énergétique, semiconducteurs, énergies renouvelables, transports verts, électronique de puissance) et le groupe a d’ores et déjà sécurisé des contrats importants lui conférant une belle visibilité, à l’instar de l’accord signé avec Wolfspeed sur le SiC devant générer jusqu’à 400 Mds$ sur 5 ans ou avec ACC dans les batteries pour 200 M€ sur 7 ans. Par ailleurs, les marchés de remplacement représentent près de 2/3 de l’activité du groupe.

Le groupe devrait ainsi afficher une forte résilience et même continuer à délivrer une croissance dynamique dans un contexte macroéconomique complexe.

Le groupe a ainsi présenté en mars une nouvelle feuille de route ambitieuse mais parfaitement crédible, avec pour objectif un CA de 1,7 Mds€ en 2027 avec une marge opérationnelle d’au moins 12%. Le groupe est bien engagé dans cette trajectoire avec un S1 2023 très solide qui a permis de revoir en hausse les objectifs annuels. Plusieurs relèvements avaient d’ailleurs déjà eu lieu en 2022, ce qui témoigne de la bonne exécution de la part du management et la capacité à délivrer des objectifs prudemment fixés. Le groupe a également pu démontrer une bonne maitrise de l’inflation grâce à une forte excellence opérationnelle et un pricing power solide (fournit des produits innovants et sur-mesure, critiques dans le bon fonctionnement des équipements mais avec un coût limité par rapport au coût total).

Pour délivrer cette croissance, le groupe doit toutefois investir massivement (300 M€ de capex en excédent sur 2023/2025) mais il s’est d’ores et déjà doté des moyens financiers nécessaires à l’exécution de ce plan avec une augmentation de capital de 100 M€, bouclée en mai, permettant d’abaisser le levier à moins de 1X DN/Ebitda. Le plan repose également sur des acquisitions bolt-on pour 100 M€ (excellent track-record en M&A).

Enfin, la stratégie RSE du groupe est particulièrement convaincante avec une feuille de route 2022-2025 cohérente et de nombreux indicateurs démontrent la qualité des fondamentaux ESG du groupe : 91% des employés sont fiers de travailler pour Mersen, le taux de fréquence des accidents est particulièrement faible pour un groupe industriel à 1,5, Mersen a pu réduire l’intensité de ses émissions de gaz à effet de serre de 38% entre 2018 et 2022, il dispose d’une NEC (Net Environmental Contribution) positive à 18%....

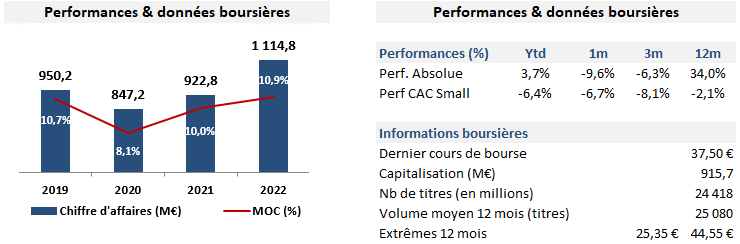

Malgré tous ces atouts, le groupe reste valorisé sur des niveaux attractifs à 11X PE 2023 et 8X VE/ROC 2023.

C'est tout pour aujourd'hui. Merci pour votre lecture. Si vous souhaitez suivre Le Zapping des smalls et échangez avec nous, retrouvez-nous sur Twitter et Linkedin.