Nos 3 top picks Euronext Growth 2026

Le segment des Small & Mid Caps amorce 2026 avec des opportunités de rattrapage historiques. Après une année 2025 contrastée, notre bureau d'analyse a sélectionné trois valeurs prêtes à surperformer le marché grâce à des fondamentaux solides et des valorisations encore attractives.

Delfingen - L'exécution du plan "Impulse 2026" porte ses fruits

Conseil : Achat | Objectif de Cours : 40€

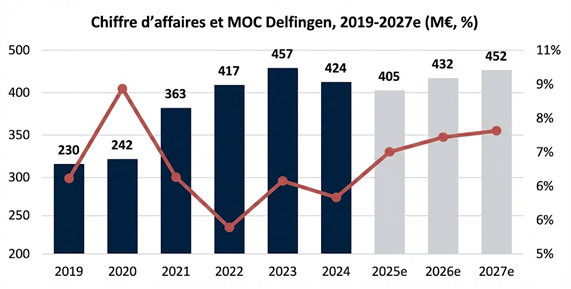

2025 a marqué l’année du rebond en Bourse pour Delfingen (+125%) après deux exercices 2023 et 2024 plutôt moroses.

Malgré un environnement macroéconomique et géopolitique peu favorable au secteur automobile, le groupe doubiste a nettement redressé la barre de ses finances, sous l’impulsion de sa feuille de route Impulse 2026, exécutée pour le moment avec brio. Rationalisation des activités non rentables, optimisation de la structure de coûts, amélioration de l’efficience industrielle, accélération de la diversification dans l’industrie… Les leviers à la disposition du management, déjà efficaces en 2025, devraient continuer de pleinement jouer sur 2026.

Le groupe anticipe pour l’exercice en cours un retour à la croissance avec un chiffre d’affaires de l’ordre de 430 M€, une MOC de 7,5% (vs 5,6% en 2024) et un levier financier inférieur à 2,25x.

De quoi nourrir l’appétit des investisseurs sur le titre, qui ont aussi particulièrement apprécié le renforcement de la détention des dirigeants au capital, avec la finalisation fin septembre du rachat d’un bloc de 7,10%, portant leur participation à 13%.

Par ailleurs, malgré une progression à trois chiffres l’année dernière, le titre se traite toujours avec une décote de -15% par rapport à son historique à 5 ans (8x EV/EBIT FY1 vs 9,5x), décote qui nous semble injustifiée à la vue de l’amélioration des fondamentaux, de la diversification en cours vers l’industrie, mieux margée, et des relais de croissance clairs (Inde, textile) à la disposition de Delfingen. L’annonce d’une nouvelle feuille de route 2027-2029, pressentie au troisième trimestre, pourrait également constituer un catalyseur additionnel.

Reworld Media - La valeur la moins chère de la cote ?

Conseil : Achat | Objectif de Cours : 5,60€

En 2025, la trajectoire boursière de Reworld Media est restée décevante avec une performance annuelle de -12,8%. La société a continué de souffrir d’un environnement économique particulièrement exigeant pour son segment BtoC (ventes de magazines thématiques), ainsi que sur certaines parties de ses activités digitales, avec des budgets toujours sous pression chez les annonceurs.

Sur cinq ans, le constat est encore plus dur avec une baisse de -50% du titre. La société capitalise désormais 90 M€, bien loin des 425 M€ affichés en décembre 2021.

Toutefois, il est important de souligner que malgré les difficultés liées au cycle, Reworld conserve des fondamentaux très solides. La société devrait préserver un chiffre d’affaires 2025 proche de 530 M€ et continuer d’assurer une marge d’EBITDA 2025 supérieure à 10%. La génération de FCF devrait rester largement positive et l’endettement de la société continuer de diminuer.

Sur le plan opérationnel, le groupe continue d’étendre son influence et dispose d’une audience impressionnante. Le groupe adresse désormais 36 millions de Français par mois à travers ses contenus magazines et médias.

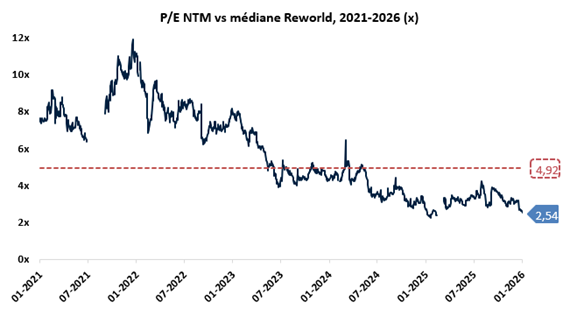

Avec un bilan plus sain et un modèle résilient, Reworld est prêt et devrait repartir fort en cas de redémarrage de ses marchés cibles en 2026. Pour nous, l’argument de la valorisation reste incontournable : le titre s’échange à 2,5x le PER NTM, représentant une décote de plus de -50% par rapport à sa moyenne sur 5 ans. Ce niveau de valorisation particulièrement faible ne reflète pas les fondamentaux de la société, qui est largement rentable et génératrice de cash

STIF - Profiter de la correction pour miser sur le boom de l'énergie

Conseil : Achat | Objectif de Cours : 95,20€

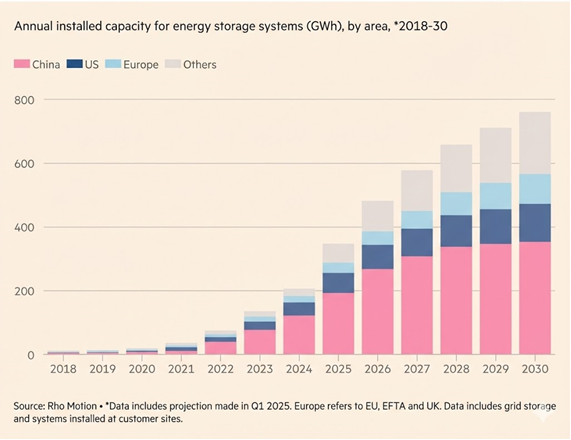

Acteur historiquement positionné sur les équipements de manutention de produits en vrac, STIF a engagé ces dernières années une nouvelle phase structurante de son développement. Fort d’un savoir-faire industriel reconnu et sous l’impulsion de son PDG José Burgos, le groupe déploie une stratégie de diversification ambitieuse vers le marché en forte expansion des systèmes de stockage d’énergie par batteries (BESS).

Les BESS, marché structurellement porteur jusqu’à au moins 2030, bénéficient de la montée en puissance des énergies renouvelables et des besoins croissants en flexibilité des réseaux électriques.

STIF devrait ainsi afficher une trajectoire de très forte croissance sur les prochaines années, avec un taux de croissance annuel moyen du chiffre d’affaires estimé autour de +30% à horizon 2025-2027e. Cette dynamique s’accompagne d’une amélioration marquée du profil de rentabilité, portée par la montée en puissance des équipements de protection contre les explosions, nettement plus margés que l’activité historique. La génération de cash du groupe devrait s’accélérer significativement, soutenue par un levier opérationnel élevé.

Pour l’exercice 2025, nous anticipons une croissance de +43,1% à 87,7 M€, ainsi qu’un EBE de 21,8 M€, soit une marge de 24,9%. En termes de valorisation, le groupe se traite à moins de 13,5x l’EBE 2026 et 21,8x les bénéfices attendus, un niveau qui nous semble attrayant compte tenu des perspectives anticipées. Après un fort rallye boursier ayant porté le titre à près de 90€, le cours a corrigé pour revenir autour de 55€. Nous considérons que ce repli offre un point d’entrée attractif, alors que les fondamentaux restent solides et que le potentiel de création de valeur à moyen terme demeure largement intact.

Le marché des Small & Mid Caps amorce une phase de rattrapage où la qualité des fondamentaux reprend le pas sur les flux macroéconomiques. Que ce soit par le redressement des marges (Delfingen), une anomalie de prix historique (Reworld) ou une hyper-croissance thématique (STIF), ces trois dossiers constituent nos piliers pour naviguer sur Euronext Growth cette année.

Pour une vision exhaustive de nos convictions et de l'état du marché : Retrouvez notre bilan Euronext Growth ici !

Cette newsletter, préparée par EuroLand Corporate à titre purement informatif, ne constitue ni une offre, ni une invitation à acheter ou souscrire des titres. Les opinions et estimations qu’elle contient reflètent le jugement d’EuroLand Corporate à la date de publication et peuvent être modifiées sans préavis. Leur exactitude ou exhaustivité n’est pas garantie. EuroLand Corporate, ses dirigeants ou salariés peuvent détenir des titres de la société mentionnée, sans que cela ne remette en cause leur indépendance. Chaque investisseur doit se forger sa propre opinion sur la pertinence d’un investissement, en tenant compte de sa situation personnelle.