OPmobility (ex Plastic Omnium), la pépite de la semaine

Récemment renommé OPmobility, Plastic Omnium est un équipementier automobile français ayant réalisé plus de 11 milliards€ de chiffre d’affaires en 2023. Il est leader mondial dans ses trois principaux métiers : les systèmes à carburant ; les modules de carrosserie ; et l’assemblage et la logistique des modules blocs avant.

Le groupe a été confronté à plusieurs éléments qui ont pénalisé ses résultats ces dernières années.

D’abord, les volumes de production automobile mondiaux ont chuté de près de 15% depuis leur point haut de 2018, avec une baisse marquée en Europe, principal marché de la société.

Ensuite, les équipementiers automobiles ont souffert à la fois des arrêts de production liés à la pandémie du Covid en 2020, des pénuries et des goulets d’étranglement des chaînes d’approvisionnement en 2021 et, plus récemment, de la forte inflation des matières premières ainsi que des salaires.

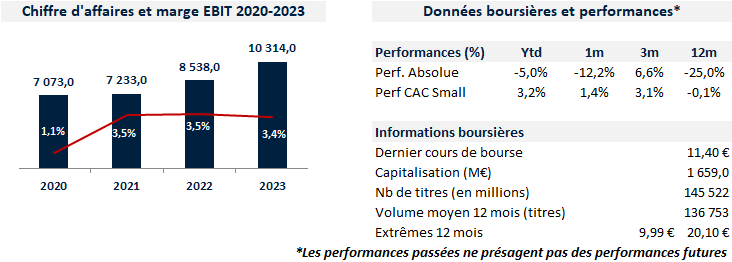

Pour autant, Plastic Omnium a démontré sa résilience en restant rentable dans une industrie où le levier opérationnel est étroitement lié au volume.

D’autres éléments pèsent également sur sa rentabilité puisque le groupe prépare actuellement sa transition vers une mobilité plus durable. Bien conscient des enjeux, OPmobility investit des sommes importantes depuis plusieurs années en vue de réduire son exposition au moteur thermique. En 2022, la société a déboursé près d’1 milliard€ dans diverses acquisitions, la plus importante étant Varroc Lighting, acteur spécialisé dans l’éclairage.

Fort de son expertise historique sur les réservoirs, OPmobility développe également une offre à destination des véhicules à hydrogène (camions, bus, trains). Le groupe comptabilise déjà 4 milliards€ en carnet de commande et vise un chiffre d’affaires de 300 millions€ en 2025 et de 3 milliard€ en 2030.

Aussi fondamentaux soient ces investissements pour la croissance future du groupe, ils pèsent aujourd’hui fortement sur le résultat opérationnel. Nous estimons cependant que cette phase de semence est sur le point d’arriver à son terme et qu’OPmobility devrait prochainement commencer à en récolter les fruits.

Les facteurs exogènes affectant la rentabilité du groupe commencent à se résorber et nous pensons que les moteurs de performance spécifiques à la société vont se mettre en place dans les trimestres à venir (restructuration des acquisitions, entrée en production de nouveaux contrats mieux margés, ramp-up des activités hydrogènes).

Ainsi, nous estimons qu’environ 80% de la croissance bénéficiaire des 2-3 prochaines années est d’ores et déjà identifiée et que la société devrait retrouver une rentabilité proche de ses niveaux historiques d’ici 2026.

Avec une capitalisation de 1,7 milliards€ (cours de 12€), et un bilan sain (ratio d’endettement <1,4x l’Ebitda), le multiple EV/Ebit 2025 est de seulement 4,3x. Cette valorisation intègre selon nous déjà beaucoup de mauvaises nouvelles et ne reflète en rien les facteurs d’améliorations dont devrait bénéficier OPmobility, rendant le couple rendement/risque du cas d’investissement très asymétrique selon nous.

C'est tout pour aujourd'hui. Merci pour votre lecture. Si vous souhaitez suivre Le Zapping des smalls et échangez avec nous, retrouvez-nous sur Twitter et Linkedin.