Pépite de la semaine

Reworld Media

Reworld Media est aujourd’hui le premier groupe français de médias thématiques, avec plus de 80 marques déployées sur tous les supports : magazines, sites web, réseaux sociaux, TV, événements et services. Le groupe touche plus de 37 millions de Français à travers leurs centres d’intérêt.

Son modèle repose sur deux marchés complémentaires :

- Le BtoC, avec des contenus et services éditoriaux proposés à l’abonnement ou à l’acte

- Le BtoB, grâce à la monétisation de ses audiences et à l’accompagnement des annonceurs sur l’ensemble des leviers de communication

Reworld Media bénéficie également d’une puissance de diffusion remarquable pour une small cap : environ 33,1 millions de visiteurs uniques chaque mois sur le digital et 83,5 millions d’abonnés sur les réseaux sociaux. Des chiffres qui confirment son statut de groupe média majeur sur le web et les plateformes sociales en France.

La force du modèle ne tient pas seulement à la taille de ce parc de marques, mais à sa profondeur et à son intégration. Côté BtoC (41% du CA S1 2025), Reworld s’appuie sur 1,5 million d’abonnements payants, dont 20% proviennent d’offres diversifiées (paywalls, TV, services), ce qui lui confère à la fois une base récurrente et une capacité à augmenter le panier moyen. Les contenus sont systématiquement déclinés sur tous les canaux (print, digital, vidéo, audio, TV, événements) pour maximiser la durée de vie éditoriale d’un même sujet et amortir les coûts de création. Côté BtoB (59% du CA 2025), le groupe génère l’essentiel de ses revenus à partir d’offres digitales (plus de 80% du chiffre d’affaires du pôle), en particulier les solutions à la performance (influence, content-to-commerce, retail media), qui permettent aux annonceurs de piloter leurs campagnes au résultat plutôt qu’au simple volume d’impressions. Cette architecture (audiences propriétaires, technologies à la performance, régie intégrée) crée un modèle où chaque investissement dans une marque ou un contenu peut être exploité en BtoC comme en BtoB, sur plusieurs verticales de revenus.

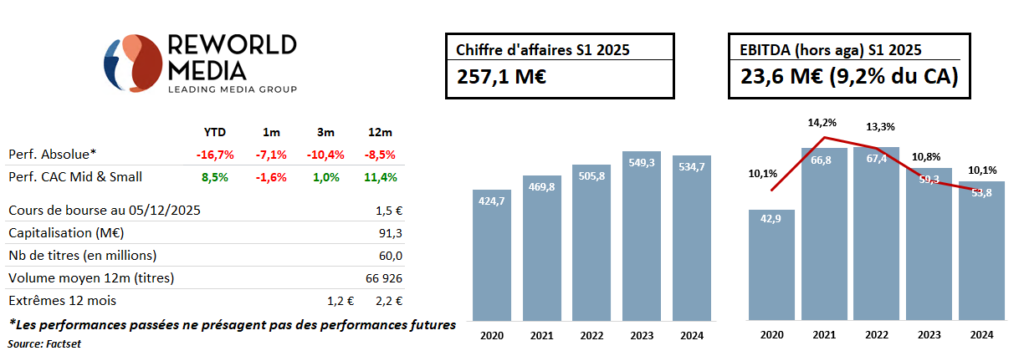

Cette solidité du modèle se vérifiait déjà dans les comptes. En 2024, dans un environnement marqué par le resserrement des budgets des annonceurs et une consommation de médias payants sous pression, Reworld affichait alors un CA de 534,7 M€ (en baisse modérée de -2,7%), dont 308,6 M€ en BtoB (58%) et 226,1 M€ en BtoC (42%). Le recul de -7,0% du BtoC ne remettait pas en cause la rentabilité : grâce à des hausses de prix ciblées et à une baisse de -7,1 % des charges d’exploitation, l’EBITDA s’établissait à 53,8 M€ (marge de 10,1 %) et le résultat net part du groupe à 23,3 M€. Le flux de trésorerie disponible ressortait à 28,2 M€, plus du double de 2023, ce qui permettait de ramener la dette nette à 101,7 M€ et le levier à 1,9x l’EBITDA, tout en poursuivant les investissements.

La première moitié de 2025 a prolongé cette résilience, dans un marché où les budgets publicitaires restaient contraints et la consommation atone. Au 30 juin 2025, le chiffre d’affaires ne s’est contracté que de -2,7% à 257,1 M€, tandis que l’EBITDA a progressé à 23,6 M€ (+3,3%), faisant passer la marge de 8,6 % à 9,2 % grâce à une réduction de 3,2 % des coûts d’exploitation. Le BtoB est demeuré le principal moteur, avec 151,4 M€ de revenus (+1 %) et une marge d’EBITDA de 10,4 %, tandis que le BtoC, à 105,7 M€ (-7,4 %), absorbait le recul des volumes en misant sur la valeur (fidélisation des abonnés, enrichissement des contenus). Dans ce cadre, le résultat net consolidé a bondi à 9,3 M€ (+50 %) et l’international a représenté 36,1 % du chiffre d’affaires, confirmant la capacité du groupe à défendre des marges élevées malgré un cycle encore défavorable.

Malgré ces fondamentaux solides, la valorisation boursière reste très modeste et constitue l’argument principal du dossier : au cours actuel, le titre se traite sur la base d’un PER NTM d’environ 3,1x, largement en dessous d’un niveau moyen supérieur à 5x observé sur les cinq dernières années. Dit autrement, le marché continue d’escompter Reworld comme une valeur décotée alors même que son profil combine montée en puissance du BtoB digital, amélioration progressive des marges et trajectoire de désendettement.

"La présente newsletter a été préparée par EuroLand Corporate indépendamment des sociétés mentionnées et est diffusée à titre purement informatif. Cette newsletter ne constitue ni ne fait partie d'aucune offre de cession ou de souscription de titres ni d'aucune invitation à une offre d'achat ou de souscription de titres. Ni la présente newsletter, ni une quelconque partie de cette newsletter, ne constitue le fondement d'un quelconque contrat ou engagement, et ne doit être utilisé à l'appui d'un tel contrat ou engagement ou constituer une incitation pour conclure un tel contrat ou engagement."