La pépite de la semaine

SPIE

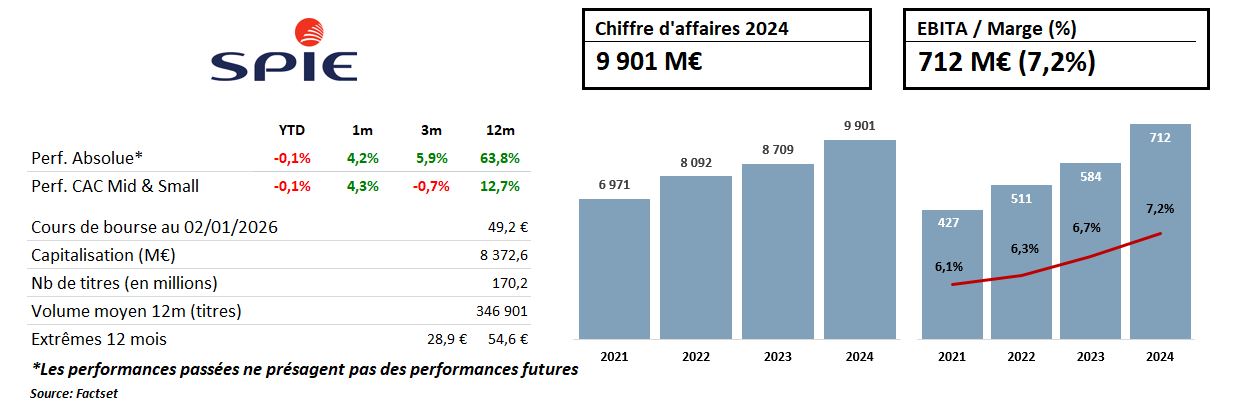

Cotée depuis 2015 et leader européen des services de maintenance dans les secteurs de l’énergie et des communications, SPIE constitue un dossier particulièrement intéressant. Malgré une performance boursière déjà significative, avec une hausse de plus de 60 % en 2025, plusieurs facteurs nous incitent à rester constructifs et ambitieux sur la valeur.

En premier lieu, SPIE bénéficie d’une exposition directe à une thématique de long terme en forte croissance : la transition énergétique. Le groupe accompagne ses clients dans la réduction de leur empreinte carbone, l’amélioration de l’efficacité énergétique et l’adoption de modèles plus sobres. Cette dynamique structurelle s’est nettement accélérée ces dernières années, avec une croissance du marché passée d’environ 2–3 % par an à plus de 5 %. Dans ce contexte, le positionnement de SPIE apparaît d’autant plus favorable que son modèle de services repose sur une forte récurrence des revenus.

À cette exposition thématique s’ajoute un ancrage géographique particulièrement porteur. Près d’un tiers du chiffre d’affaires est réalisé en Allemagne, un marché soutenu par un vaste plan de relance de plusieurs centaines de milliards d’euros annoncé l’an dernier, offrant une visibilité accrue sur l’activité à moyen terme.

Le second élément clé réside dans le profil d’acquéreur en série du groupe, qui vient utilement compléter la croissance organique. SPIE évolue sur un marché encore peu concentré, où les opérations de croissance externe requièrent des montants de capital limités. Le groupe déploie ainsi depuis plusieurs années une stratégie de « bolt-on », consistant à acquérir des acteurs de petite taille sur des métiers similaires afin de renforcer ses positions. À titre d’illustration, près d’une dizaine d’acquisitions ont été réalisées en 2025. Ces opérations sont généralement conclues à des multiples attractifs et s’avèrent immédiatement relutives.

Enfin, les fondamentaux financiers apparaissent particulièrement solides et encore perfectibles. La rentabilité du groupe progresse de manière régulière depuis plusieurs exercices. À la suite d’une publication 2024 de très bonne facture, SPIE a présenté une nouvelle feuille de route à horizon 2028, visant un EBITA supérieur à un milliard d’euros, correspondant à une marge d’au moins 7,7 %, contre 7,2 % en 2024.

La génération de trésorerie constitue un autre point fort du dossier. Le groupe bénéficie d’un besoin en fonds de roulement structurellement négatif et d’exigences d’investissement limitées, ce qui lui permet simultanément de réduire son endettement, de verser un dividende et de poursuivre une politique de croissance externe opportuniste.

"La présente newsletter a été préparée par EuroLand Corporate indépendamment des sociétés mentionnées et est diffusée à titre purement informatif. Cette newsletter ne constitue ni ne fait partie d'aucune offre de cession ou de souscription de titres ni d'aucune invitation à une offre d'achat ou de souscription de titres. Ni la présente newsletter, ni une quelconque partie de cette newsletter, ne constitue le fondement d'un quelconque contrat ou engagement, et ne doit être utilisé à l'appui d'un tel contrat ou engagement ou constituer une incitation pour conclure un tel contrat ou engagement."