Pépite de la semaine

CEWE, un tirage gagnant dans un portefeuille small et mid caps

Basée à Oldenbourg en Allemagne, CEWE est le leader européen du livre photo et propose une large gamme de produits personnalisés, incluant calendriers, tirages, cartes, albums et cadeaux photo.

Fondée en 1961 par Heinz Neumüller, la société a débuté comme laboratoire photo régional. Elle a su évoluer avec agilité, d’abord en automatisant le développement argentique, puis en réussissant sa transition vers le numérique, avec notamment le lancement du CEWE PhotoBook, devenu produit emblématique. CEWE a également mené une stratégie de croissance externe ciblée qui lui a permis de s’étendre tant géographiquement, avec notamment Cheerz en France, que technologiquement, avec l’intégration de WhiteWall, positionnée sur le segment premium de la photographie d’art.

La structure financière de CEWE est particulièrement saine. La société affiche une trésorerie nette positive et génère un free-cash-flow régulier, atteignant 75 millions d’euros en 2024. Cette génération de cash permet de verser un dividende en progression continue depuis 14 ans.

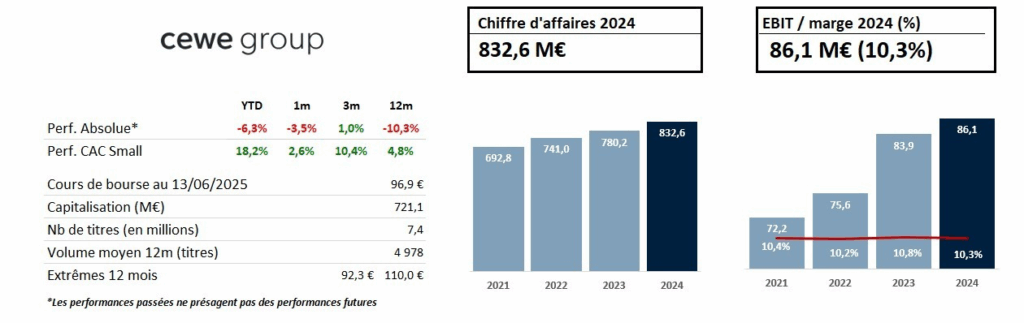

Le chiffre d’affaires a atteint 715 millions d’euros en 2024, prolongeant une trajectoire de croissance régulière avec un taux annuel moyen de 5 % sur les dix dernières années. Les marges sont solides, avec un EBIT autour de 10 %. Cette dynamique repose sur des tendances porteuses, comme la demande croissante pour les produits personnalisés et la digitalisation de l’expérience client. CEWE investit dans des outils numériques conviviaux, propose une application mobile efficace et utilise l’intelligence artificielle pour accompagner le tri et la sélection des photos

Certains points de vigilance doivent être gardés en tête. La concurrence s’intensifie, mais CEWE parvient à défendre ses parts de marché grâce à sa capacité d’innovation. L’activité reste également cyclique et marquée par une forte saisonnalité, concentrée sur le dernier trimestre. Toutefois, la dimension émotionnelle de cette consommation limite en partie sa sensibilité aux cycles économiques.

La valorisation reste modeste au regard de la qualité de la société, avec un PER de 10,5 et un multiple VE/EBITDA de 4,4 sur l’année en cours. CEWE conserve un potentiel de croissance via son déploiement géographique, le développement de nouvelles offres et l’essor des usages mobiles.