Pépite de la semaine

Kinépolis

Un redressement qui pourrait bien faire son cinéma

Un modèle éprouvé, encore sous-estimé

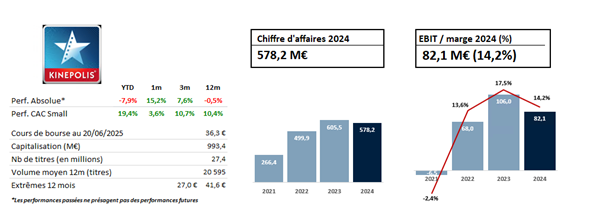

Créé en 1997 à la suite de la fusion de deux groupes familiaux belges, Kinepolis est devenu un acteur majeur du cinéma européen. Présent dans 10 pays, le groupe exploite aujourd’hui plus de 110 cinémas, représentant près de 1 200 écrans, avec un positionnement résolument premium (sièges confort, son immersif, écrans géants…). Grâce à son modèle intégré (immobilier, exploitation, services), le groupe affiche une rentabilité supérieure à ses concurrents traditionnels, avec une marge d’EBITDA de 29% en 2024, proche de ses niveaux pré-Covid.

Un secteur toujours convalescent ?

C’est l’angle mort du dossier. La fréquentation post-Covid peine encore à atteindre son plein potentiel : le nombre d’entrées est toujours 20% inférieur à 2019 dans plusieurs zones. En conséquence, le titre reste sous pression, encore en recul de plus de -40% par rapport à ses sommets de 2021. Pourtant, les fondamentaux sont là : hausse du panier moyen par spectateur, réduction du coût opérationnel par siège, développement de nouveaux services (e-sport, retransmissions sportives, privatisations B2B), et surtout, un calendrier ciné 2025-2026 très porteur, avec une offre riche et diversifiée.

Une valorisation sous les radars

En termes de multiples, Kinepolis se paie actuellement moins de 10x son EBITDA 2025 estimé, une décote par rapport à ses niveaux historiques (13-14x). Ce multiple intègre un scénario encore très conservateur où la fréquentation ne reviendrait pas à la normale, et où le redressement se limiterait à l’effet prix. Pourtant, la croissance organique devrait revenir dès cette année, combiné à une forte génération de Free Cash Flaw (entre 70 et 80 M€/an) et une poursuite du désendettement.

Momentum : plusieurs signaux intéressants

Le premier trimestre 2025 a fait état d’une baisse du nombre de visiteurs compensée dès le mois d’avril par le succès du film Minecraft. La réouverture du robinet à blockbusters (Dragons par Dreamworks, Elio par Disney ou encore Avatar 3 feu et Cendre en fin de décembre...) pourrait marquer un tournant durable.

Enfin, concernant la dette, les marchés financiers ont été rassurés par la récente renégociation de dette qui va lui permettre de rembourser ses échéances Décembre 2025 et Décembre 2026, et pourquoi pas de faire de la croissance externe

En résumé

Kinepolis combine résilience, levier opérationnel et valorisation dégradée. Si la tendance positive se confirme au second semestre 2025, le marché devra revoir son scénario. Le potentiel de rerating est réel.

Un modèle éprouvé, encore sous-estimé

Créé en 1997 à la suite de la fusion de deux groupes familiaux belges, Kinepolis est devenu un acteur majeur du cinéma européen. Présent dans 10 pays, le groupe exploite aujourd’hui plus de 110 cinémas, représentant près de 1 200 écrans, avec un positionnement résolument premium (sièges confort, son immersif, écrans géants…). Grâce à son modèle intégré (immobilier, exploitation, services), le groupe affiche une rentabilité supérieure à ses concurrents traditionnels, avec une marge d’EBITDA de 29% en 2024, proche de ses niveaux pré-Covid.

Un secteur toujours convalescent ?

C’est l’angle mort du dossier. La fréquentation post-Covid peine encore à atteindre son plein potentiel : le nombre d’entrées est toujours 20% inférieur à 2019 dans plusieurs zones. En conséquence, le titre reste sous pression, encore en recul de plus de -40% par rapport à ses sommets de 2021. Pourtant, les fondamentaux sont là : hausse du panier moyen par spectateur, réduction du coût opérationnel par siège, développement de nouveaux services (e-sport, retransmissions sportives, privatisations B2B), et surtout, un calendrier ciné 2025-2026 très porteur, avec une offre riche et diversifiée.

Une valorisation sous les radars

En termes de multiples, Kinepolis se paie actuellement moins de 10x son EBITDA 2025 estimé, une décote par rapport à ses niveaux historiques (13-14x). Ce multiple intègre un scénario encore très conservateur où la fréquentation ne reviendrait pas à la normale, et où le redressement se limiterait à l’effet prix. Pourtant, la croissance organique devrait revenir dès cette année, combiné à une forte génération de Free Cash Flaw (entre 70 et 80 M€/an) et une poursuite du désendettement.

Momentum : plusieurs signaux intéressants

Le premier trimestre 2025 a fait état d’une baisse du nombre de visiteurs compensée dès le mois d’avril par le succès du film Minecraft. La réouverture du robinet à blockbusters (Dragons par Dreamworks, Elio par Disney ou encore Avatar 3 feu et Cendre en fin de décembre...) pourrait marquer un tournant durable.

Enfin, concernant la dette, les marchés financiers ont été rassurés par la récente renégociation de dette qui va lui permettre de rembourser ses échéances Décembre 2025 et Décembre 2026, et pourquoi pas de faire de la croissance externe

En résumé

Kinepolis combine résilience, levier opérationnel et valorisation dégradée. Si la tendance positive se confirme au second semestre 2025, le marché devra revoir son scénario. Le potentiel de rerating est réel.