Pépite de la semaine

Sarantis Group, la crème de la crème !

Fondée en 1930 et introduite en bourse en 2012, Sarantis est une société familiale spécialisée dans les biens de consommation à destination des marchés d'Europe de l'Est. Contrôlée à hauteur de 46 % par la famille fondatrice, elle bénéficie d’un flottant supérieur à 50 %. Depuis son IPO, le titre affiche une performance exceptionnelle de près de +1 000 %, reflet d’une trajectoire opérationnelle solide et d’une gouvernance rigoureuse. Le groupe est aujourd’hui valorisé à environ 860 M€.

Sarantis développe, fabrique et commercialise des produits d’hygiène personnelle, de soins de la peau, de beauté ainsi que des produits d’entretien domestique. Sa présence est concentrée sur des marchés dynamiques comme la Grèce, la Roumanie, la Pologne, la République tchèque et la Slovaquie – autant de pays à croissance soutenue où la consommation continue de se structurer.

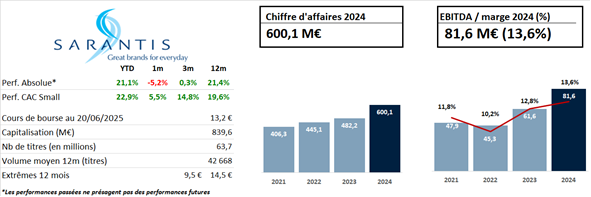

Le modèle économique repose sur un portefeuille de marques bien équilibré entre développement interne et acquisitions ciblées. Cette stratégie s’est traduite par un doublement du chiffre d'affaires en dix ans, passé de 248 M€ à plus de 600 M€ en 2024, avec une rentabilité croissante où la marge d’EBIT dépasse les 10 %. Le groupe affiche une génération de FCF récurrente, lui permettant de combiner dividende (0,30 € par action, soit un payout ratio de 43,5 %) et programme de rachats d’actions.

En mars 2025, Sarantis est revenu en position de trésorerie nette, grâce à une gestion prudente de son bilan. Ce retour à un profil net cash fait suite à l’acquisition de Stella Pack (74 M€ de chiffre d'affaires, marge d’EBITDA de 15 %), intégrée sans recours à l’endettement. Cette opération stratégique renforce son ancrage industriel tout en apportant des synergies opérationnelles.

Pour l’exercice à venir, la société anticipe un chiffre d’affaires en croissance de +4,7 % et une progression de l’EBIT de +14,8 %, améliorant son taux de marge de 10,0 % à 11,1 %. Si cette croissance organique marque un léger ralentissement, elle s’inscrit dans un environnement de consommation plus normalisé après les effets de rattrapage post-Covid et dans un contexte inflationniste apaisé. Enfin, malgré la hausse du titre, la valorisation de Sarantis reste acceptable au regard des fondamentaux solides et du potentiel de développement toujours présent. Sur les estimations 2025, Sarantis se traite à moins de 9x P/E, 10x EV/EBITDA et 13x EV/EBIT.

Disclaimer

"La présente newsletter a été préparée par EuroLand Corporate indépendamment des sociétés mentionnées et est diffusée à titre purement informatif.

Cette newsletter ne constitue ni ne fait partie d'aucune offre de cession ou de souscription de titres ni d'aucune invitation à une offre d'achat ou de souscription de titres. Ni la présente newsletter, ni une quelconque partie de cette newsletter, ne constitue le fondement d'un quelconque contrat ou engagement, et ne doit être utilisé à l'appui d'un tel contrat ou engagement ou constituer une incitation pour conclure un tel contrat ou engagement.

Toutes opinions, prévisions, projections et/ou estimations éventuellement formulées dans ce document sont entièrement celles d'EuroLand Corporate et sont données dans le cadre de ses activités usuelles de recherche et ne doivent pas être considérées comme ayant été autorisées ou approuvées par toute autre personne.

Toutes opinions, prévisions, projections et/ou estimations éventuellement contenues dans cette newsletter reflètent le jugement d'EuroLand Corporate à la date à laquelle elle est publiée, et il ne peut être garanti que les résultats ou évènements futurs soient en ligne avec ces opinions, prévisions, projections et/ou estimations. Ces opinions, prévisions, projections et/ou estimations peuvent faire l'objet de modifications par la suite sans préavis ni notification, leur exactitude n'est pas garantie et elles peuvent être incomplètes ou synthétisées. Ce document peut donc ne pas contenir toutes les informations relatives à la Société.

EuroLand Corporate attire l'attention du lecteur sur le fait que dans le respect de la réglementation en vigueur, il peut arriver que ses dirigeants ou salariés possèdent à titre personnel des valeurs mobilières ou des instruments financiers susceptibles de donner accès aux valeurs mobilières émises par la Société, sans que ce fait soit de nature à remettre en cause l'indépendance d'EuroLand Corporate dans le cadre de l'établissement de cette newsletter.

Tout investisseur doit se faire son propre jugement quant à la pertinence d'un investissement dans une quelconque valeur mobilière émise par la Société, en tenant compte des mérites et des risques qui y sont associés, de sa propre stratégie d'investissement et de sa situation légale, fiscale et financière.

EuroLand Corporate n'a pas vérifié de manière indépendante les informations fournies dans cette newsletter. A ce titre, aucune déclaration ou garantie, implicite ou explicite, n'est donnée quant à la sincérité, l'exactitude, l'exhaustivité ou la véracité des informations, opinions, prévisions, projections et/ou estimations contenues dans la présente newsletter. EuroLand Corporate, ni aucun de ses membres, dirigeants, employés ou conseillers, ni toute autre personne n’accepte d’être tenu d’une quelconque responsabilité (en raison d’une négligence ou autrement) pour tout préjudice de quelque nature que ce soit qui résulterait de l'utilisation de la présente newsletter, de son contenu, de son exactitude, de toute omission dans la présente newsletter, ou encore lié d'une quelconque manière à la présente newsletter.

La présente newsletter ne peut être reproduite, communiquée ou diffusée, directement ou indirectement, dans son intégralité ou en partie, de quelque façon que ce soit sans l'accord d'EuroLand Corporate.

Ce document ne peut être diffusé auprès de personnes soumises à certaines restrictions. Ainsi, en particulier, au Royaume-Uni, ce document s'adresse uniquement aux personnes qui (i) sont des professionnels en matière d'investissements au sens de l'article 19(5) du Financial Services and Markets Act 2000 (Financial Promotion) Order 2005 (tel qu'actuellement en vigueur, ci-après le « Financial Promotion Order »), (ii) sont visées à l'article 49(2) (a) à (d) (« high net worth companies, unincorporated associations etc. ») du Financial Promotion Order, (iii) sont en dehors du Royaume-Uni, ou (iv) sont des personnes à qui une invitation ou une incitation à s'engager dans des activités d'investissement (au sens de la section 21 du Financial Services and Markets Act 2000) dans le cadre de l'émission ou de la cession de toutes valeurs mobilières peut être légalement communiquée, directement ou indirectement (toutes ces personnes étant dénommées ensemble, les « Personnes Habilitées »). Ce document s'adresse uniquement aux Personnes Habilitées et ne peut être utilisé par aucune personne autre qu'une Personne Habilitée. Toute personne autre qu’une Personne Habilitée doit s’abstenir d’utiliser ou de se fonder sur le présent document et les informations qu’il contient.

Ni ce document ni aucune copie de celui-ci ne peut être transmis ou distribué aux Etats-Unis d’Amérique, ou être distribués, directement ou indirectement, aux Etats-Unis d’Amérique. Tout manquement à cette restriction peut constituer une violation de la règlementation boursière des Etats-Unis d’Amérique.Ni le présent document ni aucune copie de celui-ci ne peut être transmis ou distribué au Canada, en Australie, ou au Japon. La distribution du présent document dans d’autres juridictions peut constituer une violation des dispositions légales et règlementaires en vigueur. Les personnes entrant en possession de ce document doivent s’informer et se conformer à ces lois et règlements. En acceptant de recevoir cette note de recherche, vous acceptez d’être lié par les restrictions visées ci-dessus."