Soitec : la tempête est‑elle passée ?

Soitec affiche désormais une performance boursière de près de ‑70 % depuis le début de l’année, une chute prolongée qui s’est accentuée après sa publication de la semaine dernière. Pourtant, l’entreprise reste exposée à des marchés adressables de premier plan. Valeur incontournable du secteur des semi‑conducteurs, elle traverse aujourd’hui une phase de correction, qui soulève des interrogations quant à la possibilité, le rythme et l’ampleur d’un redressement.

Rappel sur la société

Soitec est un acteur clé des substrats semi‑conducteurs avancés, sans équivalent technologique à ce jour. L’entreprise a su transformer un composant historiquement « commoditisé », le wafer, en un levier de performance différenciant. Soitec fabrique des wafers innovants qui permettent aux producteurs de semi-conducteurs (les fondeurs) de bénéficier des gains de performance liés à la miniaturisation des puces, sans avoir à engager d’investissements lourds (typiquement en lithographie). La société occupe une position dominante sur le marché mobile, où l’immense majorité des smartphones intègrent des modules gravées sur des wafers RF‑SOI. Par ailleurs la société inscrit dans sa roadmap un développement vers des applications liées à l’automobile et les datacenters, à travers des substrats propriétaires (SmartSiC, POI, Photonics‑SOI).

Malgré son avance technologique, le titre a subi un derating depuis 2022. Ce mouvement trouve son origine dans le surstockage lié au boom de la 5G dès 2020, amplifié par des LTAs (Long Term Agreements) signés avant le pic du cycle Covid, qui ont entraîné une accumulation forcée d’inventaires chez les fondeurs de smartphones (principal marché de Soitec). Plus récemment, les changements de gouvernance ont accentué la volatilité du titre, tandis que la publication de la semaine dernière a provoqué une chute de plus de -30 % dès le lendemain.

Résultats du T2 FY 2026

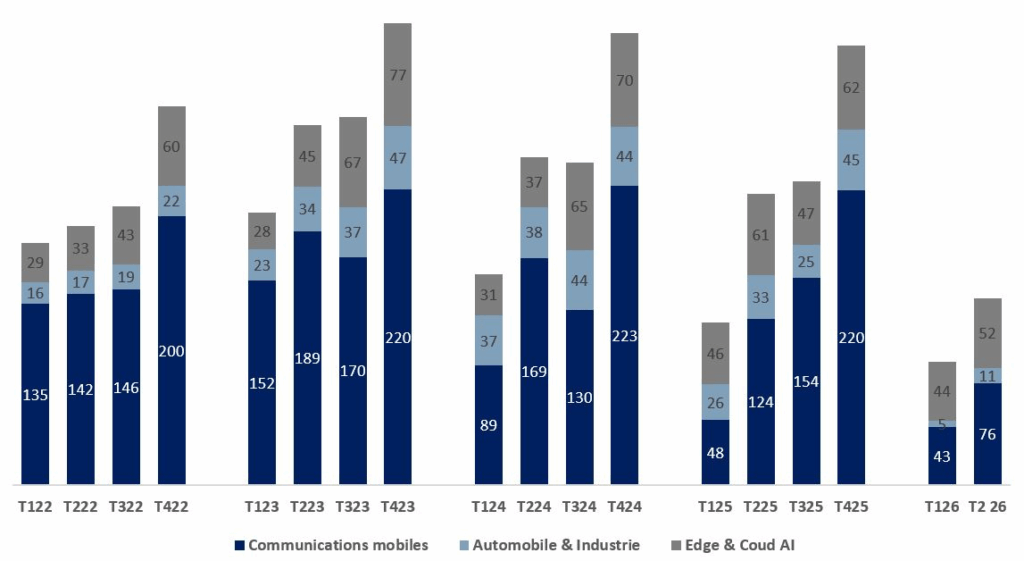

Le 19 novembre, Soitec a publié ses résultats semestriels (clos au 30 septembre 2025), accompagnés d’une guidance nettement inférieure aux attentes. Le consensus FactSet anticipait 172 M€ de chiffre d’affaires au T3 (+24 % séquentiel), alors que le management a guidé sur une croissance limitée comprise entre 5 % et 9 %. Au T2, le chiffre d’affaires s’est établi à 139 M€, légèrement au‑dessus des attentes (137 M€), en forte hausse séquentielle (+47 %) mais en recul marqué sur un an (‑36 %). La baisse du mobile (‑31 % YoY) a été partiellement compensée par une performance automobile un peu meilleure qu’anticipée, malgré un repli sévère (‑74 %).

L’unité Edge & Cloud constitue un point positif. Le segment affiche une stabilité globale (‑1 % YoY), mais hors effet de cession de l’activité Dolphin, il aurait progressé de +34 %. Cette dynamique est portée par la demande des datacenters, où les substrats Photonics‑SOI jouent un rôle clé. Ces substrats sont à la base des composants qui permettent d’intégrer optique et électronique dans un même boîtier (co‑packaged optics), réduisant les pertes et la consommation tout en augmentant vitesse et densité. En résumé, ils adressent les besoins des datacenters en haut débit et efficacité énergétique, portés par l’essor de l’IA.

Enfin, les marges : au premier semestre de l’exercice 2026, Soitec a fait preuve de résilience. La marge brute s’est établie à 25,1 %, en recul de 490 points de base sur un an mais supérieure aux 20,3 % attendus par le consensus. Cette performance a soutenu la marge EBITDA, ressortie à 34,1 %, nettement au‑dessus des 27,5 % anticipés.

Ci-dessous les tendances historiques du chiffre d'affaires par segments (en M€) :

Perspectives

Soitec maintient son plan stratégique à horizon 2030, avec une roadmap qui projette une multiplication par 2,5x de ses volumes, portée par l’adoption croissante de wafers améliorés dans le mobile et l’automobile ainsi que par l’accélération de la pénétration de l’IA via Photonics‑SOI et autres substrats optiques.

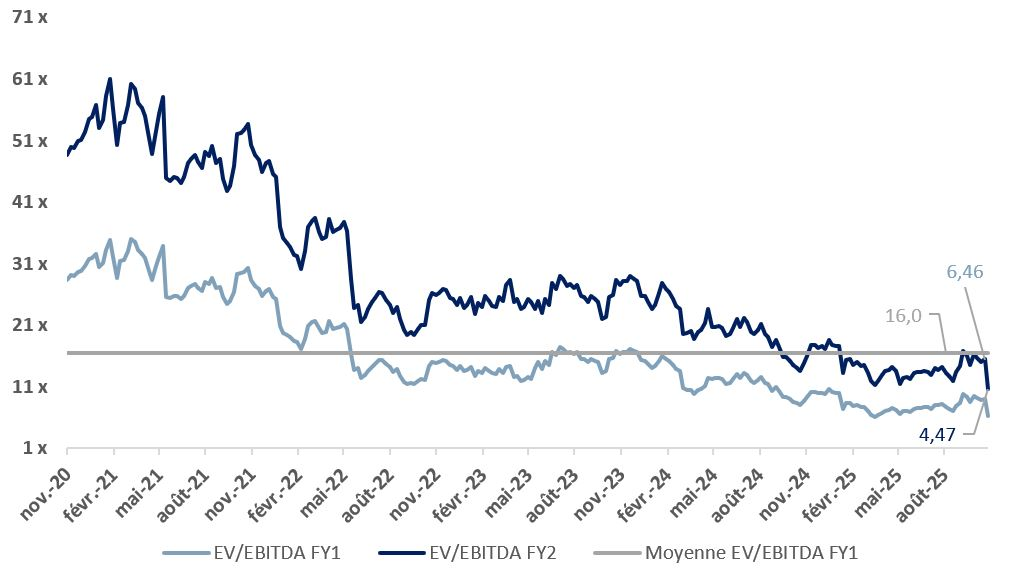

À court terme, la société reste pénalisée par les corrections d’inventaires et la cyclicité de ses marchés principaux. En attendant un retour de la demande, le management fait preuve de discipline en préservant la trésorerie et en réduisant les coûts. Dans ce contexte, la valorisation traduit ce décalage : le titre se négocie autour de 6x l’EBITDA de l’exercice fiscal en cours (clos le 31 mars) et 1,3x les ventes, des multiples nettement inférieurs à son historique.

Cette newsletter, préparée par EuroLand Corporate à titre purement informatif, ne constitue ni une offre, ni une invitation à acheter ou souscrire des titres.Les opinions et estimations qu’elle contient reflètent le jugement d’EuroLand Corporate à la date de publication et peuvent être modifiées sans préavis. Leur exactitude ou exhaustivité n’est pas garantie. EuroLand Corporate, ses dirigeants ou salariés peuvent détenir des titres de la société mentionnée, sans que cela ne remette en cause leur indépendance. Chaque investisseur doit se forger sa propre opinion sur la pertinence d’un investissement, en tenant compte de sa situation personnelle.