Point de marché sur les BESS et les data centers

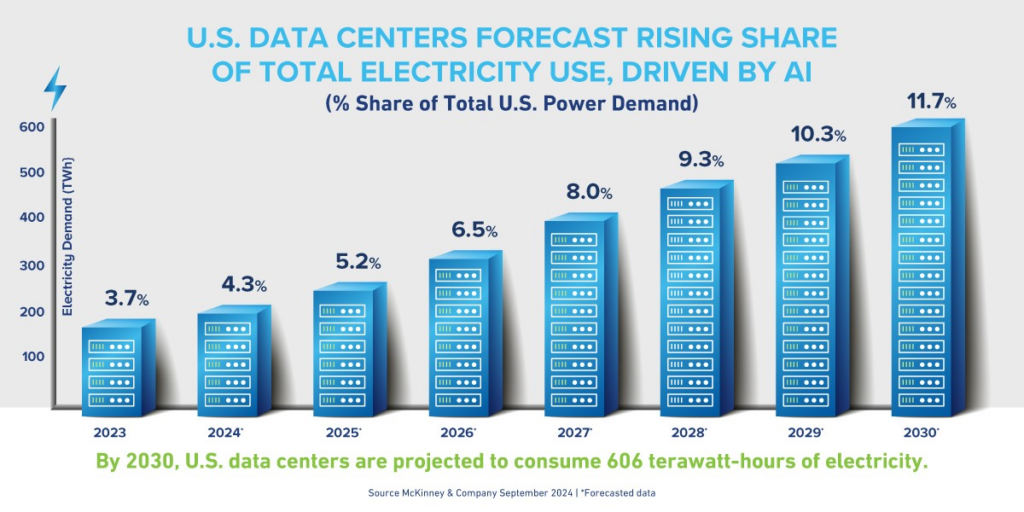

L'intelligence artificielle est en train de réécrire les règles de la consommation électrique mondiale. La consommation des data centers américains, estimée à plus de 200 TWh en 2025, est attendue entre 400 et 600 TWh d'ici 2030, avec une croissance annuelle de 15% sur la période. Dans ce contexte, les systèmes de stockage d'énergie par batterie, les BESS (Battery Energy Storage Systems), s'imposent progressivement comme une infrastructure critique, au même titre que les serveurs ou les systèmes de refroidissement.

Un marché en forte accélération

Le marché mondial des BESS est estimé à 76,7 Mds$ en 2025 et projeté à 172,2 Mds$ d'ici 2030, avec une capacité installée attendue à 1 200 GWh contre 200 GWh aujourd'hui. La dynamique est particulièrement marquée pour les systèmes conteneurisés, qui constituent le format privilégié des déploiements en environnement data center. Ce segment est projeté à un CAGR de 21% entre 2025 et 2030, pour atteindre 35,8 Mds$.

Le basculement en cours est structurel. Les générateurs diesel demeurent le principal système de secours dans la grande majorité des data centers, mais les opérateurs commencent à explorer le BESS comme composant central de leur architecture énergétique. L'attrait est multiple, une réponse en quelques millisecondes contre plusieurs secondes pour un groupe électrogène, une empreinte au sol réduite, un bruit limité, et une compatibilité avec les objectifs de décarbonation. Selon certains bureaux d'études, l'opportunité représentée par les hyperscalers est évaluée à 20 GW de déploiements BESS d'ici 2035, soit environ 9 GW dès 2030.

Un usage qui va bien au-delà du simple backup

Le BESS redéfinit aussi le rapport des data centers au réseau électrique. En optant pour une connexion dite "interruptible" au réseau, couplée à des batteries garantissant une alimentation stable, les opérateurs peuvent réduire considérablement leurs délais de raccordement. Cette stratégie pourrait débloquer jusqu'à 76 GW de capacité nouvelle pour le développement de data centers aux États-Unis. Dans des zones où les files d'attente de raccordement s'étendent désormais sur sept ans comme en Virginie du Nord, l'accélération du time-to-power est devenu un avantage compétitif décisif.

Les hyperscalers déploient des systèmes BESS bien au-delà de ce que nécessite un simple dispositif d'alimentation de secours, intégrant des capacités mesurées en dizaines ou centaines de mégawatts, transformant ainsi les data centers de simples consommateurs en actifs dispatchables capables de fournir des services réseau à haute valeur ajoutée.

Perspectives : entre opportunité structurelle et risques de concentration

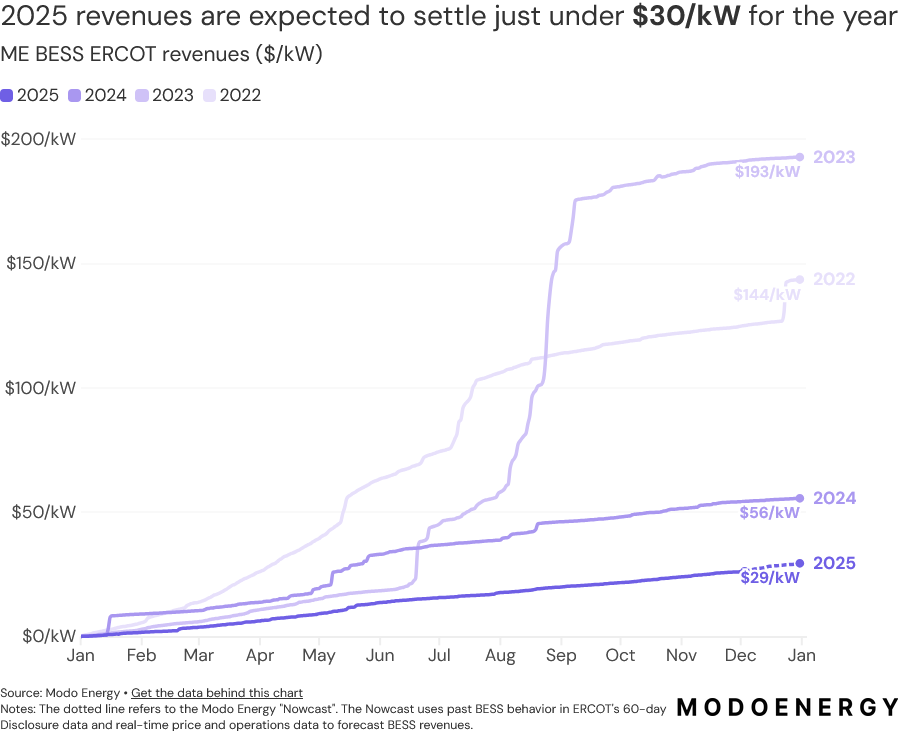

Les fondamentaux de long terme plaident clairement pour une adoption accélérée des BESS en environnement data center. L'Europe est identifiée comme en avance sur ce sujet, notamment dans les pays à forte pénétration des énergies renouvelables comme l'Espagne. Deux points de vigilance méritent néanmoins attention. D'une part, la chimie lithium-ion LFP, aujourd'hui dominante, reste exposée à une forte concentration géographique de la chaîne d'approvisionnement. D'autre part, les revenus des opérateurs BESS ont subi une contraction significative depuis 2023 sur les marchés spot américains (jusqu'à environ -84% sur ERCOT au Texas) rappelant que la rentabilité des BESS dépend fortement des conditions de marché et de l’optimisation opérationnelle, et pas seulement de la capacité installée.

EuroLand Corporate, premier Listing Sponsor du marché Euronext Growth Paris, accompagne plus de 60 sociétés cotées, dont 40 en qualité de Listing Sponsor, dans leur stratégie de structuration et d’optimisation de leur communication financière.