Voyageurs du Monde est une agence française spécialisée dans les voyages sur mesure depuis sa fondation en 1979. La société se démarque par son approche axée sur la découverte authentique des destinations, son engagement envers le tourisme responsable et son service client de qualité. Avec une réputation d'excellence et d'innovation, Voyageurs du Monde propose des expériences de voyage uniques et mémorables à ses clients. L’attractivité de l’offre a permis au groupe de se positionner en tant que leader français et d’afficher une croissance soutenue de son chiffre d’affaires (TCAM 2016-2023e : +8,9%) ainsi que des fondamentaux solides.

Un modèle d’affaires à forte valeur ajoutée

L’offre de Voyageurs du Monde est structurée autour de deux activités : 1/ le Sur mesure (60% du CA 2022) qui consiste à créer des voyages personnalisés pour les clients, en tenant compte de leurs souhaits individuels en matière d'itinéraire, d'hébergement, d'activités et de budget. 2/ l’Aventure (40% du CA 2022) qui concerne les voyages axés sur l'aventure et l'exploration, offrant des expériences plus dynamiques et intrépides. Ces voyages peuvent inclure des activités telles que la randonnée, le trekking, le safari, le kayak, l'observation de la faune et d'autres activités en plein air.

La création d’expériences personnalisées à travers plus de 150 pays est donc au cœur du modèle du groupe. Pour satisfaire ce critère, Voyageurs du Monde s'appuie sur une équipe de conseillers experts, maîtrisant les différentes destinations proposées et capables de créer les meilleurs itinéraires.

En partenariat avec des acteurs locaux soigneusement sélectionnés, la société garantit des expériences authentiques et de haute qualité, tout en favorisant le développement économique et social des communautés visitées. Parallèlement, l'entreprise offre une gamme de services complémentaires, tels que l'assurance voyage et l'assistance 24h/24, pour assurer la tranquillité d'esprit de ses clients tout au long de leur voyage. Ce modèle d'affaires axé sur la personnalisation, la qualité et le respect de l'environnement permet à Voyageurs du Monde de se démarquer sur le marché du tourisme et de fidéliser une clientèle exigeante à la recherche d'expériences de voyage enrichissantes.

Une reprise du tourisme

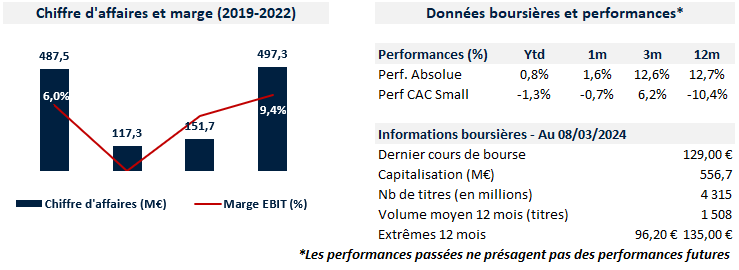

Sous l’impulsion de la reprise du tourisme et des vols internationaux après le Covid, le CA 2022 de la société a atteint 497 M€ (+228% vs 2021 et +2% vs 2019). En 2023 le tourisme international est revenu à des niveaux très proches de ceux observés en 2019 (-8%). L’organisation Mondiale du Tourisme estime qu’en 2024 ces niveaux seront dépassés de +2%, effaçant ainsi les effets négatifs de la pandémie. Par ailleurs le dernier rapport annuel de la Fevad (Fédération française du e-commerce) a souligné que l’inflation avait bénéficié aux loisirs et au tourisme. En effet, face à la hausse des prix les consommateurs ont orienté leurs dépenses discrétionnaires vers la réalisation d’expériences plutôt que l’achat de produits (ex : vêtements, électro-ménagers). Voyageurs du Monde devrait ainsi continuer de profiter de la reprise soutenue du secteur et des arbitrages favorables des consommateurs face à l’inflation.

Des fondamentaux solides

Forte de son positionnement unique sur le marché du tourisme, Voyageurs du Monde génère des revenus importants et offre des taux de croissance attractifs. Le consensus table sur un CA 2023e de 694 M€ (+40% vs CA 2022) et un taux de croissance annuel moyen 2022-2026e de +12%.

La société dispose également d’une rentabilité solide avec une marge d’EBE 2023e de 9,3% à 64,7 M€. Le modèle de Voyageurs du Monde est générateur de cash et l’exercice 2023 devrait être ponctuée par une génération de Free cash-flow estimée de 55,7 M€ (+8,0%).

Par ailleurs, les résultats du groupe sont bien orientés, comme le montre la dernière publication semestrielle, où Voyageurs du monde a enregistré une croissance de +96% du CA par rapport à l’année précédente ainsi qu’un EBITDA de 62 M€, en hausse de +86% par rapport à 2019 (niveaux pré covid). Sur le plan de la valorisation, la société s’échange 14,5x P/E 2024e, soit une décote de 14% par rapport à la moyenne des deux dernières années.

Avec un modèle d’affaire bien défini et attractif pour les clients, Voyageurs du Monde dispose de fondamentaux solides (position de cash nette, rentabilité attractive et génération de free cash-flow) ainsi que d’une valorisation peu exigeante. La dernière publication (Résultats semestriels 2023) s’est avérée excellente et la société semble bien orientée dans un contexte de reprise marquée du trafic aérien et des flux touristiques.

C'est tout pour aujourd'hui. Merci pour votre lecture. Si vous souhaitez suivre Le Zapping des smalls et échanger avec nous, retrouvez-nous sur Twitter et Linkedin.

2023 poursuit la tendance des dernières années avec une forte surperformance des large caps sur les Small /Midcaps françaises. Sur l’ensemble de l’exercice 2023, l’indice CAC 40 a progressé de 16,5% alors que l’indice CAC Mid &Small n’a progressé que de 1,4%. Les indices Smallcaps ont encore fortement souffert du contexte économique et du mouvement de décollecte sur cette classe d’actifs ayant conduit à une baisse de 2,7% de l’indice CAC Small et de 10,8% de l’indice Euronext Growth.

Dans cette situation particulière, les PME / ETI ont-elles pu réaliser des opérations afin de financer leur développement ?

Une année de disette pour les IPO :

La baisse des introductions en bourse a été très significative sur l’exercice, puisque seulement 7 sociétés ont pu réaliser une entrée sur les marchés pour une levée totale de 66 M€. Pour rappel, l’exercice 2022 avait enregistré 13 IPO pour une levée totale de 373 M€. En 2023, toutes les opérations d’introduction en bourse ont été réalisées sur le marché Euronext Growth et ont été dans l’ensemble garanties par des investisseurs institutionnels ou actionnaires historiques afin de sécuriser l’opération. En dehors des lopérations d’Osmosun et de Stif, les opérations ont été peu souscrites par les actionnaires individuels avec un montant moyen levé auprès des particuliers de 2 M€.

Euronext Growth, une nouvelle fois plébiscité avec une résilience des transferts sur ce marché :

8 nouveaux transferts de marché ont été réalisés en 2023 en provenance du marché réglementé Euronext Paris. Cette tendance confirme celle observée les années précédentes puisque 53 transferts ont été réalisés depuis 2019. Bénéficiant de contraintes réglementaires moins lourdes, de plus de simplicité réglementaire pour les levées de fonds et des coûts allégés dans le suivi, le marché Euronext Growth s’impose définitivement comme le marché de référence des PME et ETI cotés en bourse.

Forte reprise des opérations d’augmentations de capital :

Malgré la baisse des marchés et la décollecte des liquidités sur les fonds SmallMidcaps, ce segment de marché a connu une forte reprise des opérations de financement avec 46 augmentations de capital réalisées pour un montant total levé de 980 M€ vs 27 opérations et 444 M€ levés en 2022.

Ces opérations de levées de fonds permettent de tirer 2 enseignements de l’année 2023:

- Le retour en grâce des opérations d’augmentation de capital avec maintien du DPS (droit préférentiel de souscription). 2 fois plus d’opérations avec maintien de DPS ont été enregistrés en 2023 vs 2022 afin de permettre aux actionnaires de la société de souscrire en priorité ;

- Forte participation des actionnaires de référence aux opérations de levées de fonds à l’instar des opérations NHOA garanties à 65% par son actionnaire de référence et Mersen suivie à 10% par BPI Participations, actionnaire de la société.

Ces données indiquent que les sociétés ont prioritairement mobilisées leurs actionnaires de référence et leurs actionnaires déjà au capital pour réussir leurs opérations, la conjoncture rendant difficile la sollicitation de nouveaux investisseurs financiers.

Légère baisse des OPA et de leur prime moyenne :

Avec la forte baisse des cours de bourse et le désintérêt marqué des investisseurs pour les Small/Midcaps, nous pouvions nous attendre à une année record en termes d’OPA. En 2023, seulement 14 OPA /OPAS ont été réalisées vs 24 en 2022. Cette baisse s’explique principalement par la hausse des taux qui renchérit fortement le coût de ce type d’opérations ainsi que par les difficultés à lever de la dette permettant de financer ces opérations. A noter néanmoins, que, dès le mois de juin 2023, les annonces d’OPA se sont accélérées et devraient se poursuivre cette année avec la détente des taux.

En conclusion, malgré une nouvelle baisse du marché des Small/Midcaps, les entreprises ont pu poursuivre leurs opérations de financement en comptant en 1er lieu sur leurs actionnaires et en ajustant la typologie de leurs opérations. La stabilité du mouvement de décollecte observée depuis le dernier trimestre 2023 pourrait laisser augurer un rattrapage des Small en 2024 et permettre aux entreprises de relancer leurs opérations de levée de fonds.

Après avoir atteint des records historiques, le CAC 40 marque une pause et recule de -0,1%. Les petites capitalisations maintiennent la cadence et le CAC Small progresse de +2,8%.

Top

Cette semaine c’est le Groupe SFPI qui prend la tête de notre top avec une performance de +37,6%. La société profite de l’annonce de l’acquisition hors marché de l’intégralité des actions SFPI détenues par la société Spring Management (11,3% du capital et 13,2% des droits de vote) à 2,5 € par titre. L’acquisition serait réalisée par ARC Management, BNP Paribas Développement et Crédit Mutuel Equity qui détiendrait ainsi respectivement 6,65%, 2,03% et 2,66% du capital. Avant l’annonce, les actions du groupe s’échangeaient autour de 1,5€.

Le titre Chargeurs (+31,2%) profite de l’annonce d’une OPA volontaire par Colombus Holding et de Colombus Holding 2 à 12€ par action soit une prime de +34%. Les deux sociétés impliquées dans l’annonce sont contrôlées au plus haut niveau par Michaël Fribourg président-directeur général de Chargeurs.

Enfin, la biotech Adocia vient clôturer notre top hebdomadaire avec une hausse de +26,5%. La société bénéficie d’un accord financier avec Sanofi pour 10 M€ et d’une levée de fonds de dix autres millions d’euros.

Flop

L’éditeur de jeux vidéo Focus Entertainment occupe la première place de notre flop hebdomadaire. Le titre chute de -39,3% après la publication de résultats semestriels décevants. La société a notamment enregistré une perte de -11,5 M€, à comparer avec un profit de 1,4 millions d'euros au premier semestre 2022/2023.

La société Haffner Energy a également déçu cette semaine (-19,3%) en publiant un EBITDA semestriel négatif à -5,47 M€ contre 4,20 M€ l’année précédente.

Enfin, Casino Guichard Perrachon voit son titre reculer de -10,9%. Le groupe de distribution alimentaire a revu son plan d’affaires et a notamment rabaissé ses prévisions d’EBITDA pour 2024.

Pour rappel, de quoi s’agit-il ?), et au regard de l’actualité de ce produit en 2023, il nous apparait important de revenir sur ses limites.

Les obligations convertibles en actions avec bons de souscription d'actions (OCABSA) constituent :

• un mode de financement alternatif,

• dédié aux sociétés cotées n’ayant plus ou peu accès à l’emprunt mais disposant d’une très forte liquidité sur le marché,

• permettant à l'entreprise de lever des fonds immédiatement et à terme.

C’est un produit structuré composé de deux titres financiers, émis conjointement au profit d’un investisseur, mais étant négociés séparément :

1. les obligations convertibles en actions (OCA) qui donnent droit, pendant une période définie, à la main de l’émetteur, à des actions nouvelles. La conversion s'opère par tranche à une valeur inférieure au cours de bourse permettant à l'investisseur de revendre l'action immédiatement avec une plus-value. Plus l’action est liquide, plus l’investisseur aura intérêt à convertir ;

2. les bons de souscription d'actions (BSA), attachés aux OCA, qui donnent à l’investisseur le droit de souscrire, jusqu'à leur date d'échéance, à une ou plusieurs actions à un prix fixé à la date d’émission des BSA, avec, le plus souvent, une prime par rapport au cours à la date d’émission.

Nouvel avertissement de l’AMF en février 2023

Face à la recrudescence des réclamations de la part des actionnaires individuels ayant constaté une perte significative de leur investissement dans des sociétés ayant recours à ce type de financement, l’AMF a appelé les sociétés cotées émettant des OCABSA à adapter leur communication (cf.communiqué AMF du 14/02/2023 ).

Elle recommande ainsi la publication d’un communiqué de presse type pour l’annonce de ce type d’opération intégrant notamment un en-tête avec :

• un avertissement sur les spécificités des titres émis,

• les risques de forte pression sur le cours de l’action et de perte de leur capital investi, ainsi que

• le risque de forte dilution en raison du grand nombre de titres émis.

En l’absence de l’insertion d’un tel avertissement, l’AMF se réserve le droit de publier un communiqué de presse nominatif sur ces risques et les impacts d’un tel produit.

Cette nouvelle demande de l’AMF fait suite à la réalisation par ses services d’une étude sur un échantillon de 69 sociétés cotées ayant eu recours à ce type de financement et qui a constaté que 57 sociétés de cet échantillon avaient vu leur cours de bourse chuter en moyenne de 72% depuis la mise en place d’une 1ère opération d’OCABSA ou d’equity line.

2023, les limites des OCABSA avec l’annonce des 1ères liquidations judiciaires

Il aura fallu plusieurs avertissements de l’AMF, des pertes significatives pour les particuliers et une baisse importante de la liquidité sur les marchés financiers pour voir apparaitre les limites des financements via OCABSA. Dès lors que les investisseurs ont compris les dangers de ces financements sur la dilution et sur la baisse des cours, la liquidité des valeurs financées s’est fortement réduite, rendant plus difficile la revente des actions issues de la conversion.

En 2023, les premières liquidations judiciaires de sociétés cotées sous « OCABSA » ont été constatées à l’instar des sociétés DEINOVE (en janvier 2023), NFTY (anciennement Adthink Media en décembre 2022), Navya (en février 2023) et Lysogène (janvier 2023). Ces sociétés n’ont pas réussi à redresser leur activité ou pivoter de business model malgré la levée de plusieurs dizaines de millions d’euros via l’instrument des OCABSA. Au-delà de ces 1ères liquidations judiciaires, nombreuses sont les sociétés mises en redressement judiciaire en 2023 : Safe Orthopaedics, Genomic Vision etc.

Des gagnants ?

Certaines sociétés ont tout de même réussi à surmonter les difficultés que peuvent occasionner les aux OCABSA. Le groupe CATANA, après avoir traversé une crise de croissance, a utilisé ces financements en 2017 pour un montant limité à 2,2 M€, et a réussi à retrouver le chemin de la croissance de manière significative. Après avoir connu le statut de penny stock, l’entreprise s’est fortement redressée et le cours cote actuellement près de 6 €. De la même manière, la nouvelle équipe de direction de Visiomed Group a stratégiquement mis fin à leur financement OCABSA lors de la restructuration grâce au financement du fonds de private equity Perpetua, ce qui a largement contribué à la revalorisation de leur cours.

Souvent décriés par les investisseurs et les régulateurs, les financements sous forme d’OCABSA ont financé de manière significative les émetteurs cotés en difficultés ces dernières années. Alors que rien ne semblait pouvoir stopper ces financements, le track record boursier de ces valeurs et le manque de liquidité sur les marchés ont montré les limites de ces opérations.

Les réseaux sociaux réunissent près de 4,7 milliards d’utilisateurs dans le monde. Ces derniers passent en moyenne deux heures et demi par jour sur les plateformes et constituent ainsi un bassin d’audience phénoménal pour les marques.

Parmi les utilisateurs des réseaux sociaux, certains sont considérés comme des leaders d’opinion et rassemblent de nombreux abonnés qui forment de véritables communautés en ligne : les influenceurs. Ces créateurs de contenus peuvent couvrir divers domaines tels que la mode, la beauté, le lifestyle, le voyage ou encore le sport et inspirent leurs followers à travers ces thématiques spécifiques.

Une relation de confiance peut alors émerger entre les membres d’une communauté et un influenceur. Ainsi, de plus en plus de consommateurs sont prêts à suivre les recommandations de leur blogueurs ou créateurs de contenu préférés dans leurs achats. Selon Statista, 15% des internautes français ont déclaré avoir acheté un produit parce qu’un influenceur ou une célébrité en a fait la promotion en 2023 (contre 10% en 2019). Ce chiffre reste très modéré par rapport à la Chine (39%), à l’Inde (41%) ou encore au Brésil, où les conseils d’achats des influenceurs ont fait mouche chez 44% des internautes:

La part des internautes déclarant avoir acheté un produit parcequ'un influenceur / célébrité en a fait la promotion en %.

Source: Statista Cosumer Insights

Ces pratiques représentent de véritables opportunités pour les marques et ont poussé les annonceurs à se rapprocher des influenceurs dans le cadre de leurs stratégies promotionnelles. Ainsi, sur l’année 2023, les dépenses dans le marketing d’influence devraient avoisiner les 21 Mds$ soit plus de douze fois le montant investi en 2016. Selon Grand View Research, le marché des plateformes de marketing d’influence devrait continuer à croitre de façon soutenue (+33% TCAM entre 2023 et 2030), porté par les tendances séculaires que sont la digitalisation et l’essor du e-commerce.

Le marketing d’influence émerge alors comme un canal de marketing légitime et courant. Selon Meltwater, 71% des experts du marketing ont recours au marketing d’influence ou prévoit de l’utiliser en 2023. C’est donc naturellement que de plus en plus d’agences marketing collaborent avec des influenceurs pour promouvoir les marques de leurs clients en exploitant la portée et la crédibilité de ces leaders d’opinion auprès de leur audience. Ces partenariats impliquent généralement la création de contenu sponsorisé, des témoignages ou des recommandations de produits, visant à influencer positivement le public cible et à renforcer la notoriété de la marque.

Les agences de marketing digital sont de plus en plus nombreuses à se positionner sur ce marché prometteur. C’est notamment le cas d’ISPD Networks ou de Reworld Media qui offrent une gamme de services aux annonceurs pour maximiser l'efficacité de leurs campagnes. Cela peut inclure l'identification et la sélection d'influenceurs pertinents en fonction des objectifs de la marque, la négociation des contrats et des tarifs, la coordination des collaborations, et le suivi des performances.

Ces agences peuvent également fournir des conseils stratégiques, aider à développer des campagnes créatives et mesurer l'impact à travers des analyses de données. En résumé, elles agissent comme des facilitateurs entre les annonceurs et les influenceurs, veillant à ce que les partenariats soient fructueux et alignés sur les objectifs marketing. Les annonceurs y voient quant à eux un moyen efficace, abordable et mesurable d'atteindre leur public cible.

Les tendances à surveiller dans ce domaine sont la montée des micro-influenceurs (<10 000 abonnés), l'émergence du shopping en direct et l'intégration du marketing d'influence dans les stratégies marketing globales. Il est toutefois important de préciser que la confiance des consommateurs envers les influenceurs peut parfois être entamée. Certains scandales ont mis en lumière les limites de cette tendance par la promotion de produits de mauvaise qualité ou de produits dangereux.

Soutenus par les perspectives de baisse des taux directeurs en 2024 et la baisse des cours du pétrole, les indices français maintiennent leur cadence soutenue. Le CAC Small (+3,2%) regagne du terrain sur le CAC 40 (+0,2%).

Top

Avec une hausse hebdomadaire de +14,0%, le secteur des ESN est en première place de notre classement. Il est suivi par le secteur de l'Énergie qui réalise une performance de +5,7% et celui des Biens d'équipement, en hausse de +4,7%.

Les ESN gagnent +14% et conservent la première place de notre top. Le secteur est notamment porté par le titre SII suite à une annonce d'OPA avec une prime de +32,3% sur le prix spot. Wavestone figure également parmi les contributeurs de la hausse après qu'un bureau d'analyse l'a intégré dans son top pick de 2024.

Ensuite, le secteur de l'Énergie progresse de +5,7%. La hausse s'explique en partie par la performance de Voltalia (+14,2%). La société a bénéficié de la vente d'un site éolien, situé au Brésil, au conglomérat japonais Toda. Le projet inclut quinze éoliennes et débutera au premier semestre 2024.

En dernière place de notre classement, nous retrouvons le secteur des Biens d'équipement (+4,7%). L'expert industriel de la décarbonisation du ciment, Hoffman Green, a abouti à un accord préalable avec une société américaine afin de construire plusieurs unités de production en Floride. Le titre progresse de +4,8%.

Flop

Le secteur de la Consommation de base & Distribution occupe la première place de notre flop cette semaine (-2,2%). Il est suivi par la Communication/Média et par les Services financiers qui, malgré une performance positive (+0,3%), viennent clore notre flop.

La Consommation de base / Distribution recule de -2,2% cette semaine. Le secteur souffre de la chute du leader européen de la distribution alternative durable et responsable, Teract (-11,0%).

Le secteur de la Communication / Media arrive en deuxième place de notre flop hebdomadaire avec une baisse modérée de -0,7%. Les groupes audiovisuels TF1 (-3,7%) et Metropole Television (-3,9%) figurent parmi les principaux contributeurs à cette contre-performance.

Malgré une progression de +0,3%, les Services financiers figurent dans notre flop. Le titre Bourse Direct chute de -10,8% cette semaine après une prise de bénéfice par les investisseurs.

par Pierre Laurent, analyste financier chez EuroLand Corporate

Fondé en 1951, Precia Molen est un groupe familial basé en Archèche, qui est devenu l’un des leaders mondiaux de la conception, la commercialisation et la maintenance d’instruments de pesage industriel et commercial. Avec une capitalisation de plus de 170 M€ et un parcours boursier impressionnant depuis plusieurs décennies, Precia est à juste titre considéré comme une pépite incontournable de la cote small caps française. De quoi se repencher sur une valeur aux qualités indéniables et qui offre toujours du potentiel.

Une offre complémentaire et à forte valeur ajoutée

Avec une histoire de plus de 70 ans, le groupe est petit à petit devenu un spécialiste de l’ensemble de la chaine de valeur du pesage et couvre aujourd’hui 100% des besoins. L’offre de Precia couvre actuellement tous les secteurs industriels et est la plus large du marché, allant des produits entièrement standards à la conception de solutions sur mesure pour répondre aux exigences spécifiques des clients.

En parallèle, Precia a progressivement étoffé son modèle en élaborant toute une gamme de services, qui offre de la récurrence et une valeur ajoutée importante (c50% du résultat net du groupe), à l’image de la métrologie légale, obligatoire en France pour garantir annuellement la fiabilité de certains instruments de mesure. La société maitrise également la couche technologique et s’attèle depuis plusieurs années à développer l’offre logicielle, organisée autour d’une compréhension fine et d’une valorisation de la donnée.

Une société également internationale, structurée par les acquisitions

Fort de plus d’une vingtaine de filiales réparties dans le monde entier, le modèle de Precia ne s’arrête pas aux frontières françaises. La contribution de l’international, qui représente plus d’un tiers des ventes du groupe, s’est fortement accélérée depuis 2014, notamment grâce à une multitude de petites acquisitions bien choisies et payées à des multiples raisonnables. Cette politique de croissance externe, menée aussi en France, a à la fois permis à la société de développer un réel savoir-faire en matière d’intégration, de consolider son maillage territorial partout où elle se trouve et aussi de dégager d’importantes synergies, que la cible soit déjà rentable ou en difficulté.

Une qualité de gestion exceptionnelle

Precia Molen, c’est aussi et avant tout une société aux fondamentaux très solides, fruits d’un pilotage exemplaire et d’une régularité des performances impressionnante. Le groupe a généré un TCAM de sa top line de près de +6% sur les dix dernières années, tout en améliorant de manière régulière ses niveaux de profitabilité. Precia dispose aussi d’une génération de FCF relativement élevée (conversion de l’EBITDA >60%) ainsi que d’une position de trésorerie nette positive lui permettant de verser un dividende et d’autofinancer sa croissance, qu’elle soit organique ou externe.

Et maintenant ?

Avec un changement de management bienvenue l’année dernière, le groupe entre dans une nouvelle phase de son histoire. L’équipe dirigeante s’est rapidement attaquée aux quelques sujets à adresser (fermeture de certaines filiales déficitaires, optimisation du BFR, renforcement commercial dans certaines régions), dont la résolution devrait continuer de porter la profitabilité du groupe. Avec un environnement inflationniste dans le rétroviseur et des catalyseurs bien identifiés (montée en puissance spectaculaire de l’Inde, poursuite du M&A , développement de la brique logicielle/services…), le parcours de la société et du titre en bourse a encore très certainement de belles choses à raconter dans les années à venir.

C'est tout pour aujourd'hui !

Merci pour votre lecture. Si vous souhaitez suivre Le Zapping des smalls et échanger avec nous, retrouvez-nous sur Twitter et Linkedin.

Cette semaine, les indices français poursuivent leur ascension. Le CAC 40 a touché un point historiquement haut à 7 600 points et réalise une performance hebdomadaire de +3,0%. Le CAC Small suit la tendance avec une hausse de +2,0%.

Top

Avec une performance de +32,0%, la société SII signe la meilleure performance hebdomadaire après une OPA lancée par le fondateur, les managers et le fonds Blackstone. L'offre fait ressortir une prime de +32,3% sur le cours spot.

Genfit l'expert des solutions thérapeutiques pour les maladies du foie progresse de +17,1%. La société a pu revoir ses perspectives financières à la hausse après validation des dépôts de demande d'autorisations de l'Elafibranor par la FDA (Food and Drugs Administration).

Enfin, le titre Elior augmente de +13,3% à la suite d'un changement de recommandation d'un analyste de "sous-pondérer" à "neutre". Le broker a notamment redressé son objectif de cours de +30%.

Flop

Carmat arrive en tête de notre flop hebdomadaire avec une chute de -19,9%. Après une ascension de plus de +100% la semaine précédente, le titre marque une correction.

Le fournisseur de matériaux composites Serge Ferrari recule de -14,7% cette semaine et prend la deuxième place de notre flop.

Enfin, le leader européen de la distribution alternative et responsable Teract, cède -12,8%, portant sa performance annuelle à -63,7%.

Une fois n’est pas coutume, notre Question Corporate du jour aura plus le ton d’une tribune, d’un plaidoyer en faveur de l’inclusion de PME cotées dans le Plan d'épargne en actions pour la transition énergétique (PEA-T).

Pour rappel, en mars 2023, le gouvernement français a adopté la loi relative à l'industrie verte, qui prévoit la création d'un nouveau dispositif de fléchage de l'épargne vers les entreprises vertes. Ce dispositif, PEA-T, permettra aux épargnants de bénéficier d'un avantage fiscal de 25 % sur les gains réalisés sur les actions de sociétés répondant à des critères de développement durable.

Sur le principe, nous ne pouvons que nous féliciter de cet avantage fiscal qui permettra à des PME de bénéficier, enfin, de conditions avantageuses pour attirer les investisseurs, particuliers ou non.

Cependant, le projet d'arrêté de l'article 35 de la loi, qui précise les modalités de mise en œuvre du PEA-T, semble exclure les petites et moyennes entreprises cotées des quotas éligibles. Cette exclusion a suscité nombre de réactions, notamment d’acteurs du monde économique, financier et de la gestion, qui estiment qu'elle pénalise les PME cotée et leur développement (cf. l’article de Sophie Rolland dans les Echos Les PME cotées exclues d'un important dispositif de fléchage de l'épargne).

Euroland Corporate, partage cette position. Nous sommes convaincus que l'exclusion des PME cotées du PEA-T est une erreur qui doit être corrigée.

Les PME cotées, composantes essentielles de l’épargne française

Les PME cotées éligibles au dispositif PEA-PME sont plus de 400 et font parties intégrante de l’économie de notre pays, tant en termes d’emplois, que d’investissement local, national et même international.

Surtout, elles présentent, pour la plupart, un actionnariat dans lequel la part des particuliers est significative, notamment suite au retour en grâce de la bourse auprès des français auquel on assiste depuis 2020.

En excluant les PME cotées du PEA-T, le gouvernement français pénaliserait une partie essentielle de l'économie française. Cette décision est d'autant plus regrettable que les PME cotées sont souvent des sociétés innovantes et à fort potentiel de croissance.

L'exclusion des PME cotées est une erreur

Les PME cotées répondent aux mêmes critères de développement durable que les entreprises non cotées. Elles sont donc légitimes à bénéficier des avantages fiscaux du PEA-T.

L'exclusion des PME cotées créerait une distorsion de concurrence. Les entreprises non cotées pourraient bénéficier des avantages fiscaux du PEA-T, tandis que les PME cotées seront pénalisées, au risque de voir leurs possibilités de financements réduits à peau de chagrin, remettant ainsi leur viabilité même.

Pour une inclusion des PME cotées dans le PEA-T

Euroland Corporate, comme d’autres professionnels des marchés small et mid caps (cf. Lettre au Ministre de l'Economie) appelle le gouvernement français à réviser le projet d'arrêté de l'article 35 de la loi relative à l'industrie verte. Nous demandons l'inclusion des PME cotées dans le PEA-T, afin de soutenir le développement de ces entreprises essentielles à l'économie française.

Une révision du projet d'arrêté pourrait prendre la forme d'une modification des critères d'éligibilité au PEA-T. Par exemple, il pourrait être décidé d'inclure les PME cotées qui répondent à des critères de taille ou de performance.

Une autre option serait de mettre en place un dispositif spécifique pour les PME cotées. Par exemple, il pourrait être créé un PEA-T spécifique pour ces dernières, qui offrirait des avantages fiscaux plus importants que le PEA-T classique.

Nous sommes convaincus que l'inclusion des PME cotées dans le PEA-T serait une mesure bénéfique pour l'économie française et pour le développement de nos PME.

Un an après notre recommandation sur Wavestone (à retrouver ici), nous faisons de nouveau le point sur une des belles histoires de la cote des ESN (+560% sur 10 ans). Le groupe a publié, une nouvelle fois, d’excellents résultats au titre de son premier semestre 2023/24 et continue son impressionnante marche en avant.

Présentation

Fondé en 1990 et coté en 2000 sous le nom Solucom, Wavestone est un cabinet de conseil issu du rapprochement avec Kurt Salmon Europe en 2016. Acteur de référence du conseil spécialisé à l'origine dans les missions liées à l'informatique, Wavestone joue un rôle de premier plan grâce à son positionnement généraliste. L’offre regroupe plusieurs domaines d’expertise (stratégie, financement de l’innovation, etc.), de technologies (stratégie digitale et SI, cybersécurité, etc.), et couvre différents secteurs (services financiers, énergie, etc). Aujourd'hui, grâce au rapprochement avec Q_Perior, la société entame une nouvelle page de son histoire qui devrait lui permettre de s'imposer comme l'un des principaux cabinets de conseil indépendants en Europe.

Des résultats semestriels impressionnants

Après avoir communiqué sur un chiffre d’affaires en croissance de +17% à 276,7 M€ (+12% à pcc) sous l’effet d’une bonne dynamique des secteurs de l'assurance, de l'énergie et du luxe, Wavestone publie des résultats en nette progression à la faveur de l'optimisation de ses charges externes ainsi qu'à une bonne gestion des frais de personnel. Sur les 6 premiers mois de son exercice décalé (clôture fin mars), le ROC progresse de +24% à 36,8 M€ traduisant une MOC de 13,3% (vs 12,5% au S1 2022/23). Dans le même temps, le RNpg semestriel s’est élevé à 23,0M€ en croissance de 28% par rapport au S12022/23.

Malgré un léger tassement de son taux d’activité (73% vs 75% au S1 2022/23), le Groupe a bénéficié de l’amélioration de son ratio TJM/CJM avec la progression de son TJM moyen de +1,1% à 900 €. Le recrutement a également été très dynamique avec 4 305 collaborateurs à fin septembre 2023 contre 3 864 un an plus tôt (+11,4%).

Profitant de cette belle publication et malgré un effet jour défavorable, Wavestone a confirmé ses objectifs pour l'exercice 2023/24 à savoir un chiffre d'affaires supérieur à 580 millions d'euros et une MOC d'environ 15%. Toutefois, alors que le contexte macroéconomique continue de se durcir avec des clients plus attentistes, le management reste prudent et indique que la priorité sera donnée aux économies de coûts.

Vers un nouveau changement de dimension

Wavestone a également profité de sa publication pour annoncer la finalisation de son rapprochement avec Q_PERIOR. Fondé en 2011, le cabinet compte 1 400 collaborateurs et est présent dans 11 pays à travers le monde, avec présence forte en Europe (Allemagne, en Suisse, en Autriche et au Royaume-Uni). Sur les 5 dernières années, le groupe a enregistré un TCAM de 10% par an pour atteindre un CA de 285,0 M€ en 2022 pour une MOC de 8,1%.

L’offre de Wavestone valorise 100% du capital de la maison mère de Q_PERIOR (détenu par ses fondateurs) 330M€, dont 321,9 M€ de valeur des capitaux propres et 8,1M€ d’endettement financier net ajusté. L’opération est financée à hauteur de 79,0% par l’émission d’actions nouvelles Wavestone sur la base d’un prix de référence de 54€ par action nouvelle, le solde et les éventuels earn-outs seraient financés en numéraire.

A l’horizon 2025, le management vise un chiffre d’affaires de l’ordre de 1 Md€ ainsi qu’un ROC de 130 M€ hors nouvelles acquisitions. A terme, le Groupe souhaite surperformer le marché avec une croissance annuelle moyenne de 15% (dont croissance externe) pour une MOC normative de 15%.

Valorisation

La bonne exécution opérationnelle et stratégique continue de se traduire dans son cours de bourse, qui a progressé de +14,7% en YTD, une surperformance assez exceptionnelle par rapport à l’indice de référence.

Évolution du cours de Wavestone ytd vs CAC Small (base 100):

Au cours actuel, le titre se traite à 10,1x l'EBIT 2024e soit une légère décote par rapport à son historique long terme (11,1x). Si il est plutôt en ligne avec le multiple du secteur, nous estimons que le Groupe devrait se traiter avec une prime par rapport à ses pairs compte tenu de ses fondamentaux ainsi que de ses perspectives à moyen terme.

Évolution des multiples sectoriels :