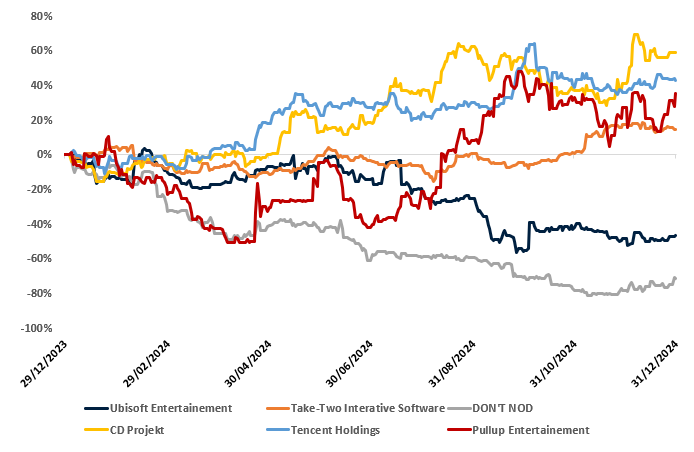

L’année 2024 s’est révélée particulièrement tumultueuse pour le secteur des jeux vidéo, confronté à des vents contraires qui ont lourdement impacté les performances des grands acteurs, malgré une valorisation en hausse pour beaucoup d’entre eux. Cette situation découle principalement d’une mauvaise anticipation des dynamiques du marché post-COVID.

La reprise des activités professionnelles et des voyages a entraîné une baisse notable de la demande, marquant un net recul après le boom observé durant la crise. Parallèlement, les exigences croissantes des joueurs en matière de qualité et d’innovation ont amplifié les coûts de développement, plaçant l’industrie sous une pression accrue. Les conséquences sont lourdes : augmentation des prix pour les consommateurs, vagues de licenciements massifs (plus de 14 000 emplois supprimés en 2024) et fermeture de nombreux studios.

Les ventes, souvent inférieures aux prévisions, illustrent les défis actuels d’une industrie en pleine transition. De plus, la combinaison d’une concurrence exacerbée, d’un volume soutenu de nouvelles sorties et d’attentes croissantes de la part des joueurs crée un environnement complexe pour les acteurs du marché

Malgré ce contexte difficile, Pullup tire son épingle du jeu en affichant une hausse d’environ 35%. L’entreprise a affiché des performances historiques en matière de chiffre d’affaires et de marges d’EBITDA en présentant des résultats bien au-delà des attentes du marché ainsi qu’une stratégie de désendettement réussie. Le succès de « Warhammer Space Marine 2 » qui compte déjà 6 millions de joueurs uniques a largement contribué à ces performances.

A l'inverse, Ubisoft, poids lourd du secteur a vu son action plonger de -42%, une chute amplifiée par des résultats financiers inférieurs aux attentes au deuxième trimestre. Non seulement le très attendu "Star Wars Outlaws" n’a pas réussi à s’imposer sur le marché, mais Ubisoft a aussi décidé de repousser la sortie du prochain opus d’"Assassin’s Creed", une décision mal perçue par les investisseurs et les joueurs. À cela s’ajoutent des mouvements de grève, portant sur les rémunérations et le télétravail, qui ont mobilisé jusqu’à 1 000 salariés, soit un quart des effectifs de l’entreprise en France.

Une autre contreperformance a été celle de DON’T NOD qui recule de -70% sur l’année. Le studio français spécialisé dans les jeux narratifs, traverse une période difficile et a annoncé une réduction d'effectifs, touchant près de 69 postes, dans un contexte de performances économiques décevantes.

Enfin, CD Projekt réputé pour ses franchises "The Witcher" et "Cyberpunk 2077", a vécu une année exceptionnelle en 2024 avec une hausse de +59% de son cours de bourse. Ce succès s'explique par des performances financières solides, marquées par un chiffre d'affaires record, un EBIT et un bénéfice net surpassant les attentes du marché. Le fort engouement pour "The Witcher 4", dont le trailer a été dévoilé lors des Game Awards en décembre, et les ventes robustes du catalogue "Cyberpunk" ont largement contribué à cette dynamique.

Outre l’Europe, le marché américain a également connu des belles réussites avec par exemple Take-Two et Electronic Arts qui affichent respectivement des hausses de 14% et de 6% sur 2024. Par ailleurs, ce dernier continue de bénéficier des revenus récurrents générés par des microtransactions et des achats intégrés dans ses franchises phares telles que "FIFA Ultimate Team" et "Apex Legends".

Les perspectives pour 2025 s’annoncent prometteuses avec des sorties majeures et des évolutions technologiques.

Le lancement très attendu de "Grand Theft Auto VI" au quatrième trimestre et le lancement de la nouvelle console Nintendo pourraient constituer des événements marquants de l’industrie, avec des prévisions de précommandes dépassant le milliard de dollars.

Par ailleurs, les tendances technologiques, notamment l’intégration accrue de l’intelligence artificielle et le développement des expériences immersives en réalité virtuelle et augmentée, redéfiniront la manière dont les joueurs interagissent avec les jeux. Les modèles économiques évoluent également, avec une croissance notable des plateformes d’abonnement et du cloud gaming, offrant un accès simplifié à des contenus haut de gamme.

L'élection de Donald Trump en novembre dernier a jeté un froid sur le monde de l'investissement durable. Certaines entreprises américaines du secteur ont, en réaction, immédiatement reculé en bourse, à l'image de First Solar, qui a perdu -33% sur la semaine du 5 au 12 novembre, ou encore Enphase qui a reculé de près de -30%.

Ce mouvement est logiquement lié à la position marquée de Trump sur les sujets de transition écologique. Il se place, dans l'ensemble, à l'opposé de son développement et de son financement, notamment à travers ses promesses de "détricotage" des normes dans le secteur.

Lors de son premier mandat, entre 2016 et 2020, son gouvernement avait multiplié les initiatives allant à l'encontre de la transition écologique: première sortie des Accords de Paris, soutien massif au secteur pétrolier et gazier, etc. En 2018, le pays est même devenu le premier producteur mondial de pétrole avec 11,7 millions de barils produits par jour. Le président américain, désormais investi, n'a pas perdu de temps pour réaffirmer ses positions sur le sujet, avec une deuxième sortie des Accords de Paris et la mise en place d'une politique qui promet d'être très favorable aux fossiles. Drill, Baby, Drill.

Concernant l'investissement durable, le changement de sens du vent sur le secteur s'est fait ressentir bien avant l'investiture du 20 janvier. Notamment lorsque le premier gestionnaire d'actifs au monde, BlackRock, a quitté l'initiative Net Zero Asset Managers (NZAM), une alliance mondiale de sociétés de gestion œuvrant pour la neutralité carbone. La NZAM a déclaré que sept de leurs 325 membres ont quitté le groupe depuis début novembre.

De plus, ce départ intervient après une démarche similaire de plusieurs banques américaines qui ont quitté la Net Zero Banking Alliance. Cette initiative de l'ONU de 2021 a vu le départ de Goldman Sachs, Wells Fargo, Citi, Bank of America, Morgan Stanley et JPMorgan Chase.

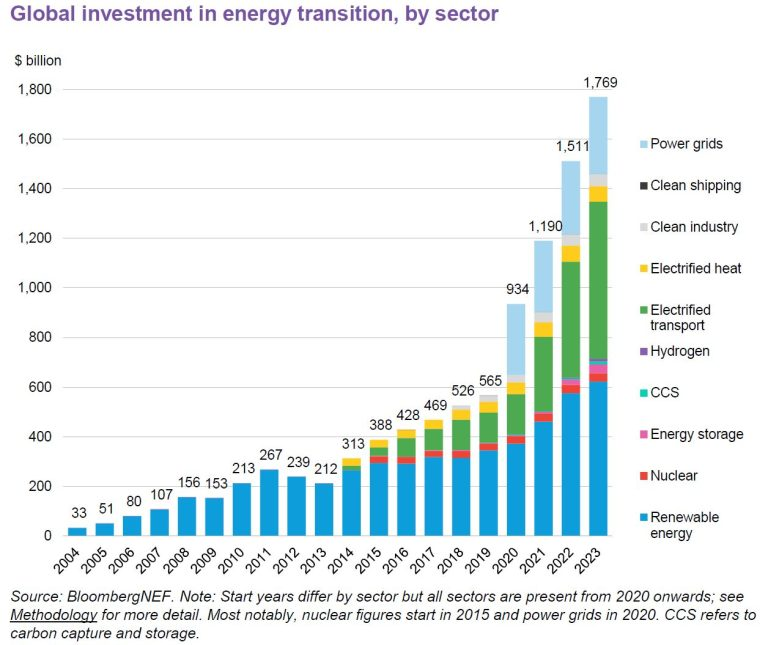

Toutefois, quitter ces alliances ne se traduit pas forcément par un pas en arrière pour l'investissement durable. Plusieurs banques ont confirmé leurs engagements individuels en faveur de la neutralité carbone, malgré leur retrait. En effet, les investissements en faveur de la transition écologique sont désormais incontournables : ils représentaient 1 769 milliards de dollars en 2023, soit une hausse de +265% depuis le début du premier mandat de Trump.

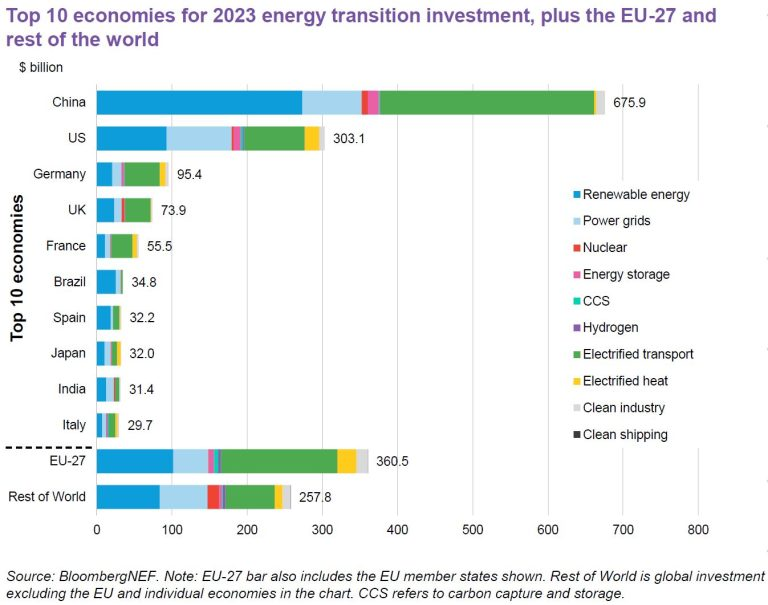

Enfin, même si les Etats-Unis, par leur rôle prépondérant dans l'économie mondiale, occupent une place importante dans le développement (et la vitesse de développement) de la transition écologique, d'autres zones géographiques pourraient mener la voie en la matière. Avec 675,9 Mds$ d'investissements dans la transition énergétique en 2023, la Chine est la première économie mondiale sur le sujet. L'Europe des 27 fait également bonne figure, puisqu'elle complète le podium avec un total de 360,5 Mds$ investis. De quoi rester optimiste quant à l'avenir de l'investissement durable.

L'édito de Marc Fiorentino

Nous assistons en direct à deux expériences économiques inédites. En Argentine, depuis un an. Aux États-Unis, à partir du 20 janvier en théorie, en pratique dès aujourd'hui. Des expériences radicales. Et l'Argentine affiche ses premiers résultats.

A la tronçonneuse, Javier Milei a réduit drastiquement les dépenses publiquesdepuis son arrivée au pouvoir. Moins de fonctionnaires, moins de couverture sociale, moins d'investissements publics, moins de retraites. Monsieur Moins a frappé fort. Très fort.

Dans son viseur, deux objectifs :

- réduire l'inflation

- réduire le déficit public pour diminuer un endettement chronique.

Mais cela s’est fait au détriment de la croissance à court terme. Résultat immédiat : explosion du nombre d'Argentins sous le seuil de pauvreté.

Cependant, des signes positifsapparaissent. La croissance a rebondi à 3,9 % au troisième trimestre, alors que l'Argentine était en récession. Certes, l'année 2024 devrait afficher une décroissance de 3,5 %, mais les prévisions pour 2025 dépassent 5 %. Spectaculaire.

Autres bonnes nouvelles : un surplus budgétaire, une première en dix ans, une baisse de l'inflation (10 % par mois contre 25 % en décembre 2023), une augmentation des salaires réels, et une baisse du chômage.

Le pari de Milei repose sur le ruissellement: avec une croissance relancée et une confiance accrue des investisseurs étrangers, il espère réduire la pauvreté. Pari risqué, mais suivi de près par des figures comme Trump et Elon Musk. Une expérience fascinante, à surveiller.

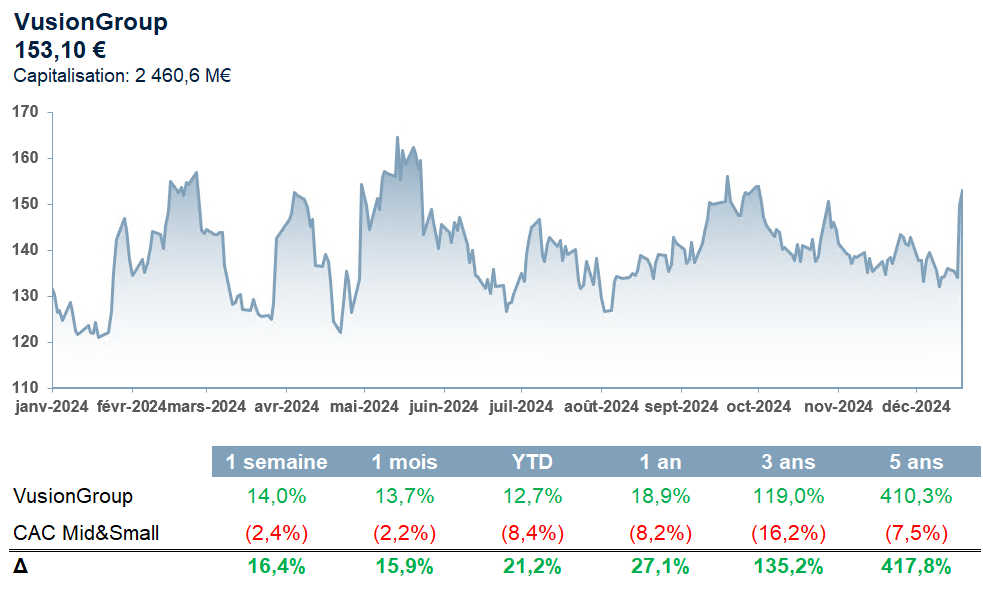

La valeur de la semaine - VusionGroup

Cette semaine, VusionGroup s’illustre par un nouveau succès outre-Atlantique. Le spécialiste des étiquettes électroniques a annoncé ce mercredi avoir été sélectionné par The Fresh Market pour digitaliser l’ensemble de ses magasins physiques. Le contrat prévoit le déploiement des solutions Vusion 360 sur les 166 points de vente du groupe. Ce projet inclut des étiquettes intelligentes, la solution d’intelligence artificielle Captana pour le monitoring des linéaires et la détection des ruptures, ainsi que le logiciel d’analyse de données Memory Store Analytics.

Ce partenariat marque une étape stratégique pour VusionGroup, car il s’agit du premier déploiement de la solution Vusion 360 aux États-Unis. Bien que la société soit déjà solidement implantée sur ce marché, le premier pour le groupe, grâce à son contrat majeur avec Walmart, leader mondial du secteur, cet accord renforce davantage sa présence outre-Atlantique.

Cette annonce intervient un peu plus d’un mois après la publication d’un chiffre d’affaires du troisième trimestre mitigé. En effet, bien que le groupe ait enregistré un chiffre d’affaires ajusté de 222,9 M€, en hausse de +22,1% par rapport au T3 2023, les performances de la division VAS ont déçu le marché, avec une baisse de -17% à 67 M€ sur les neuf premiers mois de l’année. L’annonce de ce partenariat a donc rassuré le marché, se traduisant par une hausse de +14,0% du cours de l’action sur la semaine.

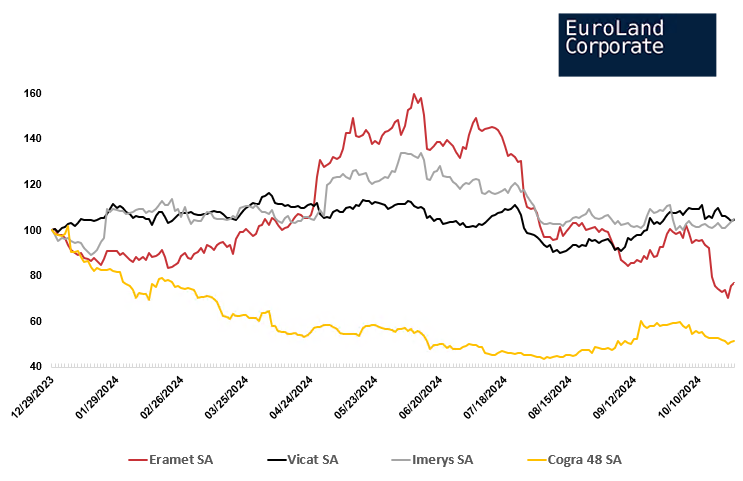

Le secteur de la semaine - Matériaux

Cette semaine, les problématiques environnementales refont surface et impactent le secteur des matériaux en France. Imerys se trouve particulièrement sous pression en raison des difficultés liées à son projet de mine de lithium dans l’Allier. Malgré les critiques et l’opposition de divers acteurs, le groupe a confirmé son engagement dans ce projet, répondant point par point aux préoccupations soulevées. Sur le volet environnemental, Imerys affirme que son initiative est "suffisamment vertueuse pour justifier cet impact résiduel".

De son côté, Eramet fait face à une vive contestation émanant de politiciens sénégalais et d’entrepreneurs locaux, qui ont lancé une campagne d’alerte à propos de la mine itinérante exploitant les sables de Grande Côte. Cette annonce survient alors que le groupe avait déjà émis un warning sur sa production annuelle il y a un peu plus d’un mois.

Sur les marchés boursiers, les valeurs du secteur évoluent globalement à la baisse. Imerys enregistre un recul de -7,8%, Eramet de -5,4%, tandis que Vicat et Cogra affichent des baisses respectives de -0,3% et -2,4%.

Des nouvelles des USA...

Dans la Silicon Valley, certains codent, d'autres comptent, et Databricks excelle dans les deux. La start-up américaine vient de boucler une levée de fonds record de 10 milliards de dollars, propulsant sa valorisation à 62 milliards. Ce bond spectaculaire de près de 20 milliards en un an et demi fait de cette opération la plus grande levée privée de 2024, surpassant même OpenAI. Fondée en 2013 par des doctorants de l’Université de Berkeley, Databricks a commencé modestement lors d’un concours Netflix. Aujourd’hui, elle s’impose comme un acteur incontournable de l’intelligence artificielle et de la gestion de données.

Avec ce tour de table mené par Thrive Capital, soutenu par Andreessen Horowitz et d’autres investisseurs prestigieux, Databricks se prépare à frapper encore plus fort. Les fonds serviront à l’expansion internationale et au renforcement de ses outils d’intelligence artificielle. La société a déjà démontré son savoir-faire en rachetant MosaicML en 2022, ou en s’imposant auprès de clients tels que Toyota, AstraZeneca, ou Michelin. Son modèle d’IA « pragmatique », basé sur des données bien structurées, lui permet de croître à un rythme impressionnant de 60 % par an, tout en répondant à des besoins concrets et pressants des entreprises.

Dans un secteur où les chiffres explosent, Databricks prouve qu’elle ne se contente pas de suivre le mouvement : elle accélère.

L'instant vidéo

📈 Bilan des IPO 2024 sur BFM Business

Cette semaine, notre associée Julia Bridger a pris le micro de Lorraine Goumot sur BFM Business pour revenir sur les moments forts des IPO de 2024. Une année où certaines introductions ont marqué les esprits par leur ambition et leurs performances.

Merci à BFM Business pour cette opportunité de mettre en lumière ces succès prometteurs !

A ne pas rater la semaine prochaine

Nos dernières analyses

| Société | Recommandation | Objectif | Analyse |

|---|

| Hunyvers | Achat | 13,2 € | Flash |

|---|

| Pullup Entertainment | Achat | 13,5 € | Flash |

|---|

Nos articles de la semaine

| Article | Accès |

|---|

| La pépite de la semaine 👀 | Pépite |

|---|

| Les réseaux d’information : force motrice ou talon d’Achille des entreprises ? | Question corpo |

|---|

| Le top flop de la semaine 📈 | Top / flop |

|---|

| Le Pulse de la semaine dernière 🎯 | Le Pulse |

|---|

L'image de la semaine

Les géants japonais Nissan et Honda, autrefois rivaux sur les routes, seraient en pourparlers pour créer une holding commune. L’objectif ? Faire face à la montée écrasante des constructeurs chinois dans le secteur de l’électrique.Avec une production combinée de 7,6 millions de véhicules par an, ce rapprochement les propulserait au troisième rang mondial, derrière Toyota et Volkswagen. Une ambition qui fait déjà frémir les marchés : l’action de Nissan a bondi de 23%, tandis que celle de Honda a reculé de 3% face aux incertitudes.

Si cette union promet des économies d’échelle et une mutualisation des technologies pour développer l’électrique et les logiciels embarqués, la réalité pourrait être plus cahoteuse. Nissan, affaibli par une crise profonde et des pertes en Chine et aux États-Unis, risque de peser sur Honda, dont la capitalisation est quatre fois supérieure. Les deux groupes, souvent concurrents sur les mêmes marchés, peinent déjà à s’imposer dans l’électrique, rendant leurs synergies peu évidentes. Alors, alliance stratégique ou mariage forcé ? En attendant, Renault, actionnaire de Nissan à hauteur de 35%, observe avec intérêt ce rapprochement qui pourrait enfin redresser son partenaire nippon. Une chose est sûre : le moteur tourne, mais le chemin reste semé d’embûches.

Cette semaine, le CAC Small et le CAC 40 évoluent à la baisse avec des performances respectives de -0,3% et -0,5%

Top

La première place de ce top revient à Bilendi qui grimpe de +21,7% sur la semaine, suite à l'acquisition de Netquest. La société acquise est considérée comme un leader des technologies et des données pour les études de marché en Ibérie et en Amérique latine. Grâce à cette opération, la plus importante de son histoire, Bilendi vise à renforcer sa présence internationale en s'ouvrant à de nouvelles régions. Par ailleurs, le groupe a confirmé ses objectifs pour 2026 et prévoit désormais un CA 2024 de 90 M€ avec une marge d'EBITDA supérieure à 22%.

Cegedim réalise une hausse de +12,3% suite à la déconsolidation, effective depuis le 10 décembre, de leur filiale britannique INPS. Cette dernière s'est placée volontairement en administration judiciaire en raison de ses difficultés financières. De plus, le directeur délégué, Pierre Marucchi, a acquis 8309 actions du groupe à un prix unitaire de 13,4 €.

Amoeba progresse de +10,7% sur les sept derniers jours après la reconnaissance par l'autorité européenne de sécurité des aliments de l'efficacité et de l'absence de risque de l'AXPERA. C'est une solution biologique de protection des cultures pour lutter contre les maladies fongiques. Le groupe peut désormais effectuer une demande d'autorisation de mise sur le marché de ses produits, dernière étape avant la commercialisation

Flop

Cellectis ouvre ce flop avec une baisse de -15,5% sur les sept derniers jours. La biotech a annoncé la semaine dernière le tirage de la dernière tranche ("Tranche C") de 5 M€, dans le cadre d'un contrat de crédit d'un montant maximal de 40 M€ conclu avec la Banque Européenne d'Investissement (BEI). La condition de décaissement de la "Tranche C" était que la société émette plus de 600 000 bons de souscription d'actions au profit de la BEI.

Euroapi accuse un repli de -12,5% sur la semaine, après l’annonce de changements majeurs à sa direction. Le fabricant français de principes actifs a confirmé la démission de sa présidente, Viviane Monges, et de son directeur général, Ludwig de Mot, remplacés avec effet immédiat par Emmanuel Blin, nommé président du conseil, et David Seignolle, promu directeur général. Euroapi a néanmoins réaffirmé ses objectifs pour 2024, incluant une baisse des ventes comprise entre -8% et -11% et une marge d'EBITDA core située entre 4 % et 7%.

Lacroix recule de -6,1% cette semaine après être entré en négociations exclusives avec le groupe autrichien Swarco pour la cession de son segment City-Mobilité, annoncé le 22 mai 2024. Ce périmètre, représentant 27,3 M€ de chiffre d'affaires en 2023 et 122 salariés, pourrait être cédé d'ici le premier trimestre 2025, sous réserve du processus d'information-consultation des représentants du personnel.

Dans l’économie moderne, les réseaux d’information ne sont plus de simples canaux de transmission. Ils regroupent l’ensemble des flux de données numériques, des interactions sur les plateformes sociales aux transactions financières en temps réel, en passant par les infrastructures de communication globale. Ces réseaux constituent désormais des architectures invisibles mais essentielles, qui façonnent le pouvoir, influencent les comportements et redessinent les frontières entre influence et vulnérabilité.

Omniprésents et complexes, ils permettent aux entreprises de collecter, analyser et diffuser des informations à une échelle sans précédent. Ce maillage global offre une chance unique de comprendre les dynamiques des marchés, d’anticiper les évolutions et d’interagir directement avec des publics diversifiés. Mais leur force est aussi leur faiblesse : accélérateurs de succès, ils peuvent tout autant devenir des vecteurs de manipulation, des amplificateurs de désinformation ou des cibles pour des cyberattaques.

Comment, dans cet environnement hyperconnecté, tirer profit de ces outils tout en évitant leurs pièges ?

1. Les réseaux : une infrastructure stratégique sans égale

Les réseaux d’information modernes permettent aux entreprises d’être à la fois omniscientes et omniprésentes. Ils capturent les flux d’informations en temps réel et traduisent des données brutes en opportunités stratégiques. Qu’il s’agisse de capter des signaux faibles annonçant un basculement des habitudes de consommation ou d’interpréter les inflexions des politiques publiques, ces outils deviennent un prolongement naturel de la réflexion stratégique des entreprises.

Prenons le cas des plateformes d’e-commerce. Ces entreprises analysent en temps réel les comportements d’achat de leurs clients et adaptent leur offre en conséquence presque instantanément. Le résultat : des marges optimisées et une fidélité accrue. Mais les réseaux ne servent pas uniquement à collecter des données. Ils sont aussi des vitrines, des mégaphones qui amplifient l’image publique des entreprises.

Un discours bien calibré sur des sujets tels que l’innovation, la durabilité ou l’impact social peut transformer une entreprise en modèle de responsabilité. Ce n’est pas un hasard si des groupes mondiaux consacrent des ressources considérables à façonner leur récit. Dans un monde saturé d’informations, se démarquer n’est pas seulement un avantage : c’est une condition de survie.

Mais attention : cet outil puissant exige une gestion irréprochable. Mal maîtrisés, ces réseaux peuvent se transformer en véritables chausse-trappes…

2. Les failles d’un système hypertrophié

Si les réseaux d’information offrent de formidables opportunités, ils exposent également les entreprises à des dangers systémiques. Leurs forces sont aussi leurs faiblesses : leur rapidité, leur viralité, leur capacité à tout connecter. Ces qualités font des réseaux des terrains fertiles pour la désinformation.

Fake news et crises instantanées

Une rumeur soigneusement orchestrée, relayée par des algorithmes qui favorisent l’engagement, peut transformer une brèche en un gouffre. Ainsi, en novembre 2016, le groupe Vinci a été victime d'un faux communiqué annonçant une révision de ses comptes consolidés et le licenciement de son directeur financier. Cette « fake news » a entraîné une chute brutale du cours de l'action, perdant jusqu’à 18 % de sa valeur en quelques minutes, soit une baisse temporaire de près de 6 milliards d’euros de capitalisation boursière. Bien que Vinci a rapidement démenti ces informations, l’incident met en évidence la vulnérabilité des entreprises face à de telles manipulations.

La fragmentation des publics

Les réseaux amplifient une problématique majeure : la fragmentation des audiences. Là où les médias traditionnels véhiculaient une narration unifiée, les plateformes numériques éclatent les publics en segments distincts. Une entreprise peut ainsi séduire un groupe tout en s’aliénant un autre, générant incompréhensions et réactions contradictoires.

La récente mésaventure de Jaguar illustre parfaitement ce phénomène. En novembre 2024, la marque a lancé une refonte radicale de son identité, dévoilant un logo minimaliste et le slogan provocateur « Copy Nothing ». Destinée à moderniser son image et attirer une clientèle plus jeune, cette transformation a suscité un tollé parmi ses clients traditionnels. Certains ont qualifié la démarche de "trahison", tandis qu’Elon Musk, sur X (anciennement Twitter), a moqué la marque avec un commentaire cinglant : « Do you sell cars? » (« Vendez-vous des voitures ? »). Ce repositionnement, perçu par certains comme audacieux et par d’autres comme déconnecté, a mis en lumière les risques d’une communication mal alignée dans un écosystème où chaque audience interprète un message différemment.

Cyberattaques et déstabilisation

Les réseaux sont également des cibles privilégiées pour les cyberattaques. Les hackers exploitent leur porosité pour infiltrer des systèmes critiques ou diffuser de fausses informations, transformant les entreprises en champs de bataille numériques, souvent à leur insu.

3. Maîtriser l’immatériel : une nouvelle gouvernance des réseaux

Dans un environnement où l’information circule à une vitesse fulgurante, les entreprises doivent évoluer d’une approche réactive à une gouvernance proactive des réseaux d’information. Ces derniers, aussi critiques que la gestion financière ou la cybersécurité, représentent un levier stratégique incontournable.

Transparence et cohérence : premiers remparts contre les crises

La transparence est le premier rempart contre la désinformation. Une communication régulière, claire et cohérente permet de désamorcer les rumeurs avant qu’elles ne prennent de l’ampleur. Mais cette transparence ne suffit pas : elle doit être accompagnée d’une veille stratégique capable de détecter rapidement les signaux faibles et d’anticiper les crises potentielles.

Dans une de nos dernières question Corporate, nous avions analysé comment les réseaux sociaux peuvent influencer les marchés financiers et amplifier des dynamiques imprévues. Les plateformes, en raison de leur viralité, transforment des messages isolés en phénomènes de grande ampleur. Une veille stratégique sur ces canaux devient donc essentielle pour préserver la crédibilité des entreprises et limiter les effets négatifs.

Renforcer la résilience face aux perturbations numériques

La résilience face aux cyber-risques passe par des systèmes de protection robustes et une diversification des canaux d’information. Ne pas dépendre d’un nombre limité de plateformes réduit les risques de manipulation ou de coupure.

Éthique et responsabilité : des piliers incontournables

Enfin, une gouvernance efficace des réseaux d’information repose sur une éthique rigoureuse. Les entreprises doivent non seulement éviter de contribuer à la désinformation, mais aussi jouer un rôle actif en diffusant des informations fiables et vérifiées.

Dans un contexte où la confiance des investisseurs et des parties prenantes est précieuse, une gestion éthique de l’information devient un avantage compétitif. Une réputation ternie par une gestion douteuse des crises peut entraîner des répercussions durables, comme nous l’avions déjà illustré dans notre précédente publication.

Les réseaux : une nouvelle frontière à conquérir

Les réseaux d’information sont devenus bien plus qu’un outil : ils sont une extension de l’entreprise, un miroir de ses forces et de ses faiblesses. Maîtrisés, ils propulsent la stratégie et amplifient la réputation. Mal gérés, ils ouvrent la porte aux crises, parfois dévastatrices.

Les entreprises doivent apprendre à naviguer dans ces architectures complexes, en alliant technicité, transparence et responsabilité. La capacité à maîtriser ces réseaux n’est pas seulement un avantage compétitif : c’est une nécessité pour prospérer dans un monde où l’information est à la fois un bien précieux et une menace constante.

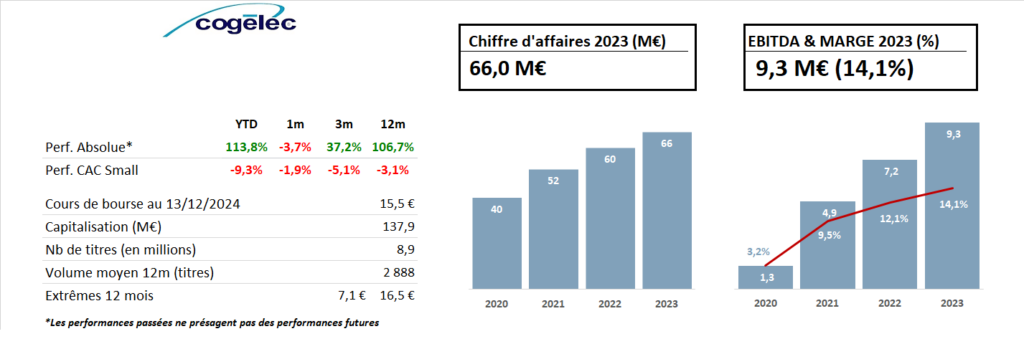

Cogelec est une entreprise vendéenne créée en 2000, spécialisée dans l’assemblage de solutions électroniques pour la gestion des accès aux logements collectifs. Concrètement, l’entreprise fabrique le système Vigik pour l’ouverture des portes d’immeubles (1 Vigik sur 2 en France a été mis au point par Cogelec). Elle est valorisée à environ 140 millions d’euros.

En complément des Vigik, Cogelec propose un système innovant d’ouverture des portes via une application mobile. Grâce à cette solution, les résidents peuvent ouvrir la porte de leur immeuble avec leur application et permettre l’accès à distance à des tiers. Cette innovation remplace le système de téléphones traditionnels souvent installés dans les appartements. Le coût de cette solution est de seulement 1 € par mois par client, contre 150 € pour un appareillage filaire classique, et le temps d’installation est également considérablement réduit.

L’entreprise est présente dans plusieurs pays européens, notamment en Allemagne, en Belgique, au Benelux et au Royaume-Uni. Elle emploie 330 collaborateurs, dont la grande majorité est basée à Mortagne-sur-Sèvre, à quelques kilomètres de Cholet.

La dernière innovation de Cogelec est la clé Kibolt, qui permet une gestion programmée des accès à différents espaces dans les bâtiments. Dans un premier temps, cette clé est destinée au personnel intervenant dans les immeubles. Par exemple, grâce à la clé Kibolt, une femme de ménage ne pourra entrer que sur des plages horaires prédéfinies. Ainsi, si son intervention débute habituellement à 14 h, elle ne pourra pas accéder aux locaux avant cet horaire. Cette solution garantit sécurité et simplicité pour les bailleurs sociaux, souvent confrontés à la gestion d’un grand nombre de clés.

En 2023, l’entreprise vendéenne a enregistré une croissance de plus de 10 % de son chiffre d'affaires, atteignant 66 millions d’euros. La croissance devrait être encore plus forte en 2024 (+12,7 % déjà sur les neuf premiers mois), et 2025 devrait également marquer une nouvelle année de forte expansion. Cette dynamique devrait se poursuivre dans les années à venir avec le lancement de la commercialisation de la clé Kibolt et l’accélération de l’expansion internationale. Cogelec bénéficie d’une situation financière solide, sans endettement, et affiche des marges élevées.

La valorisation ne nous semble pas excessive (10x l’EBITDA 2024), compte tenu des près de 10 % de marge opérationnelle attendue cette année, de la forte croissance prévue dans les prochaines années et du développement de l’activité à l’international, qui devrait rapidement devenir rentable.

L'édito de Marc Fiorentino

Fascinante. La hausse de la Bourse américaine est fascinante. Hier, tous les indices américains ont affiché de nouveaux records. Comme les géants de la tech américaine. Et pourtant j'ai toujours appris qu'en Bourse "les arbres ne montent pas jusqu'au ciel". Les arbres américains sont-ils tellement dopés qu'ils ne respectent pas cette règle ?

À la question : Qu'est-ce qui fait courir la Bourse américaine ? Je ne vois qu'une réponse : la confiance. Une confiance "à la Trump". Une confiance spectaculaire et même démesurée. Dans l'avenir de l'économie américaine. Dans l'avenir des entreprises américaines.

Pour la première fois hier, le Nasdaq a dépassé les 20 000 points. Soit une performance de 33,5% depuis le début de l'année. Tiré par les Nvidia en hausse de 180%, Alphabet (Google) en hausse de 40%, Meta en hausse de 73% et je pourrais continuer comme cela encore longtemps.

Aucun doute, c'est l'euphorie. Une euphorie alimentée par les perspectives de dérégulation et de politique ultra pro-business de Trump. Regardez ce chiffre : les États-Unis représentent maintenant plus de 70% de l'indice mondial des actions, le MSCI World. C'était... 30% dans les années 80 ! Et les prévisions des grandes banques internationales pour 2025 sont des hausses encore de 10 à 15%.

Exubérance irrationnelle ? Oui et non. Oui car les investisseurs sont tellement euphoriques qu'ils ne regardent plus les valorisations des entreprises américaines, des valorisations qui commencent à ressembler à celles de la fin des années 90 ou de 2007. Non, car les entreprises américaines affichent pour la plupart des bénéfices insolents et que Trump va tout faire pour que ça continue car il est obsédé par la hausse de la Bourse.

Alors ? Que faire ? Rester investi. Tout en étant prudent. En attendant, la Bourse américaine flambe par excès de confiance et la Bourse française accumule son retard par manque de confiance. C'est cruel.

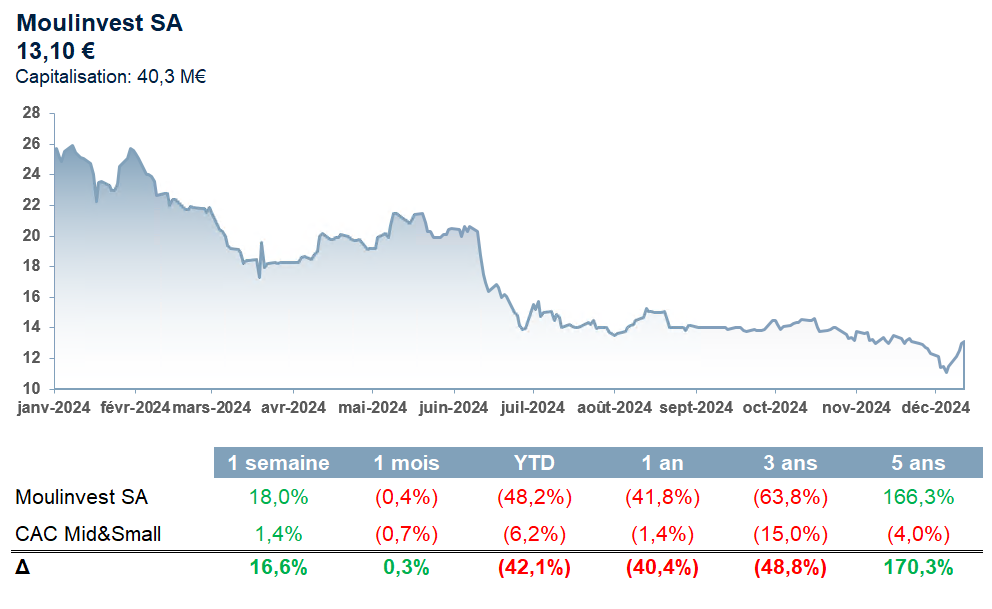

La valeur de la semaine - Moulinvest

Cette semaine, Moulinvest voit son titre augmenter de +18,0% suite à la publication de ses résultats annuels. Pour rappel le titre avait fortement diminué après l'annonce de la baisse du chiffre d'affaires de l'exercice à la fin novembre. En effet, l’activité du groupe s’est dégradée avec un CA en recul de -9,4%, à 91,4 M€, impacté par un effet prix défavorable.

L’activité Bois Construction, qui représente 47,6 % du CA total, est restée stable (+0,1 %) par rapport à l’exercice clos le 31/08/2023, malgré une hausse des volumes commercialisés de +13%. En revanche, le pôle Bois Énergie a subi un recul marqué de -19,8%, à 26 M€, en raison d’un effet prix défavorable et de conditions climatiques exceptionnelles. Par ailleurs, la baisse des prix de vente des bois sciés et du granulé a fortement pesé sur la rentabilité, avec un EBITDA consolidé qui s’établit à 10,7 M€, soit une chute de -56,4% par rapport à 2023.

Toutefois, le groupe est parvenu à préserver sa trésorerie sans augmenter son endettement, grâce à une gestion efficace du besoin en fonds de roulement. La réduction des niveaux de stocks et de l’encours clients a permis de dégager 5,9 M€, contre un besoin de 12,3 M€ en 2023. La trésorerie nette s’établit à 30,9 M€, enregistrant une légère baisse de -0,7 M€. Cette solidité financière permet à Moulinvest de verser un dividende de 0,17 € par action, malgré un contexte économique dégradé.

Côté perspectives, Moulinvest prévoit une reprise de la croissance de son activité, soutenue par un contexte de désinflation et un assouplissement des politiques monétaires. Le groupe se dit « idéalement positionné » pour répondre à un marché en forte mutation et pour s’adapter à la transition énergétique ainsi qu’aux enjeux liés au changement climatique.

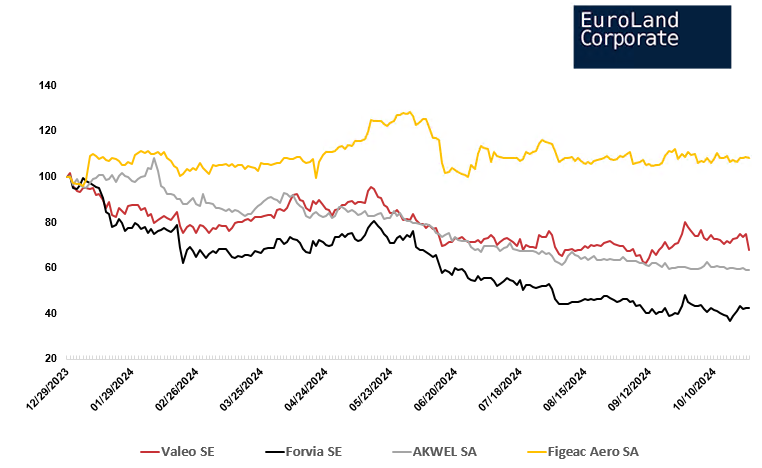

Le secteur de la semaine - Equipementiers

Le secteur des équipementiers montre des signes de reprise cette semaine, après une année particulièrement difficile. En particulier, Figeac Aero a publié ses résultats semestriels, qui affichent une performance solide. Sur le premier semestre 2024/2025, l’équipementier aéronautique a enregistré un chiffre d’affaires en hausse de +10,3%, atteignant 200,0 M€. La rentabilité s’est également améliorée, avec une marge d’EBITDA courant à 12,9%, soit une progression de +190bps. Le groupe a confirmé ses objectifs de croissance et a relevé son objectif de Free Cash Flows à une fourchette comprise entre 30 et 35 M€, contre une estimation initiale de 20 à 28 M€.

Par ailleurs, Valeo a annoncé cette semaine un partenariat stratégique avec ams OSRAM, leader mondial dans le domaine des capteurs et émetteurs intelligents. Cette collaboration repose sur la technologie Open System Protocol, qui vise à améliorer l’éclairage des habitacles automobiles grâce à des LED intelligentes. Ce système offre une grande adaptabilité et de nombreuses possibilités de personnalisation, répondant ainsi aux besoins croissants des utilisateurs.

En bourse, les valeurs du secteur évoluent à la hausse après avoir traversé plusieurs mois de fortes baisses. Figeac Aero a progressé de +5,0%, Valeo a enregistré une hausse de +10,3%, Forvia a gagné +8,4% et Akwel a vu son titre augmenter de +5,3%.

Des nouvelles des Etats Unis...

Google vient de frapper un grand coup dans l’arène de l’informatique quantique en dévoilant Willow, sa nouvelle puce quantique de 105 qubits. Ce petit bijou technologique ne se contente pas d’établir de nouveaux records, il redéfinit la donne. Selon les experts, Willow a réussi en moins de cinq minutes un calcul qui aurait pris 10 septillions d’années – oui, vous avez bien lu – au supercalculateur le plus puissant d’aujourd’hui.

Ce n’est pas une première pour Google, déjà pionnier dans la "suprématie quantique" avec son processeur Sycamore en 2019. Mais Willow marque une avancée décisive, grâce à une réduction significative des taux d’erreurs et une vitesse incomparable. En clair, Willow fait passer la théorie à la pratique.

Les implications sont vertigineuses. Dans un avenir pas si lointain, ces machines pourraient révolutionner des secteurs entiers : simulation moléculaire pour la recherche pharmaceutique, optimisation logistique, cryptographie infaillible, ou encore accélération des modèles d’intelligence artificielle. Et bien sûr, comme pour tout progrès technologique majeur, on murmure déjà que cela bouleversera les équilibres économiques et géopolitiques.

L’annonce a aussi fait bondir Wall Street : l’action Alphabet, maison mère de Google, a grimpé de 10%, propulsant sa capitalisation au-delà des 2 360 milliards de dollars. Une embellie qui témoigne de la confiance des investisseurs dans ce qui pourrait être l’une des plus grandes révolutions numériques du siècle.

Alors, sommes-nous au seuil de l’ère quantique ? Peut-être pas encore, mais Willow est un pas de géant. Google n’a pas juste levé un voile sur l’avenir, il l’a pratiquement déchiré.

L'instant vidéo

💧 L’interview du dirigeant – BIO-UV Group

Et si l’avenir de l’eau passait par Bio-UV Group ? Depuis 2000, cette entreprise révolutionne le traitement de l’eau sans chimie, sur terre comme en mer.

Sous la direction de Laurent-Emmanuel Migeon depuis 2023, le groupe continue d’innover pour relever les défis de demain, entre performance, durabilité et leadership technologique.

Une vision d’avenir à découvrir. 🌟

A ne pas rater la semaine prochaine

Nos événements à venir

| Visioconférence Amoéba le 07 Janvier 2025 à 18h00 | S'inscrire |

|---|

Nos dernières analyses

| Société | Recommandation | Objectif | Analyse |

|---|

| Hunyvers | Achat | 13,2 € | Flash |

|---|

Nos articles de la semaine

| Article | Accès |

|---|

| La pépite de la semaine 👀 | Pépite |

|---|

| Décrochages du cours de bourse, comment en limiter les impacts ? 📉 | Question corpo |

|---|

| L'effervescence du secteur des BESS 📈 | Point sectoriel |

|---|

| Le top flop de la semaine 📈 | Top / flop |

|---|

| Le Pulse de la semaine dernière 🎯 | Le Pulse |

|---|

L'image de la semaine

Après cinq ans de silence imposé par les flammes, Notre-Dame de Paris a rouvert ses portes samedi dernier, retrouvant sa splendeur gothique et son rôle spirituel. Une cérémonie grandiose, à la hauteur du monument, avec tout ce que la scène internationale compte de dignitaires : Emmanuel Macron, prince William, Volodymyr Zelensky, et même Donald Trump, rassemblés sous les voûtes majestueuses comme pour sanctifier une nouvelle ère.

Le chantier, mené en un temps record de cinq ans, a mobilisé près de 850 millions d’euros, généreusement offerts par 340 000 donateurs du monde entier. Une démonstration éclatante de ce que la solidarité peut accomplir lorsqu’un monument universel est en jeu.

À l’intérieur, le grand orgue a donné le ton, vibrant à travers les colonnes comme pour marquer la victoire sur le temps et les tragédies. La lumière dansante sur la pierre claire semblait presque célébrer cette renaissance. Pour certains, c’était un moment spirituel ; pour d’autres, un rappel du génie humain capable de surmonter l’irréparable.

Dans son discours, Emmanuel Macron a salué cette "œuvre du siècle", symbole d’unité nationale en des temps où elle est précieuse. Mais on ne pouvait ignorer la subtile mise en scène : un message à la fois pour la France et pour le monde, que rien, pas même les flammes, ne saurait anéantir ce qui fait l’âme d’un peuple. Une leçon de résilience, gravée à nouveau dans les pierres immortelles de Notre-Dame.

Vous avez aimé cette newsletter ?

Cette semaine, le CAC Small et le CAC évoluent à la hausse avec des performances respectives de +2,3% et +1,6%.

Top

Memscap prend la tête du top cette semaine, enregistrant une impressionnante hausse de +43,5% sur les sept derniers jours. Cette performance est portée par l'annonce, faite la semaine dernière, d'un programme de rachat d'actions qui vient soutenir le cours de l'entreprise. Le programme prévoit l'acquisition d'actions à un prix unitaire maximum de 20 € (avec un cours actuel légèrement en dessous des 5 €), pour un montant maximal de 500 K€ et un nombre maximum d'actions acquises qui ne doit pas excéder 10 % du capital. Lancée le 4 décembre, cette initiative se poursuivra jusqu'au 31 mars 2025.

Derichebourg progresse de +15,3% sur la semaine suite au lancement de son programme de rachat d'actions. Le groupe a confié à un prestataire de services la tâche de racheter un maximum de 1 593 974 titres, soit 1% de son capital, dans l'objectif d'annuler les titres rachetés. L'opération a débuté hier et se terminera le 30 juin prochain.

GL Events enregistre une hausse hebdomadaire de +12,0% à la suite de l'annonce de son entrée en négociation exclusive avec l'État pour la concession du Stade de France. En effet, le consortium Vinci-Bouygues perdra son mandat le 4 août prochain, et l'État, propriétaire du stade, cherche un remplaçant pour les trente prochaines années. Le groupe d'événementiel, qui s'est distingué lors des Jeux de Paris, bénéficie également du soutien de la FFR, l'un des principaux utilisateurs du stade.

Flop

Euroapi ouvre ce flop avec une baisse de -23,8% sur les sept derniers jours, après l’annonce de changements majeurs à sa direction. Le fabricant français de principes actifs a confirmé la démission de sa présidente, Viviane Monges, et de son directeur général, Ludwig de Mot, remplacés avec effet immédiat par Emmanuel Blin, nommé président du conseil, et David Seignolle, promu directeur général.

Euroapi a néanmoins réaffirmé ses objectifs pour 2024, incluant une baisse des ventes comprise entre -8% et -11% et une marge d'EBITDA core située entre 4 % et 7%.

Le groupe LDLC accuse un repli de -9,5% sur la semaine, après avoir été victime d'une fuite de données clients. Toutefois, les informations concernées ne sont ni financières ni sensibles, selon le distributeur de matériel informatique et multimédia. Les mesures nécessaires pour renforcer la sécurité de l'entreprise ont été prises par les experts et les partenaires en sécurité. Medincell recule de -6,7% cette semaine après la publication de ses résultats semestriels. Pour le premier semestre 2024/2025, le chiffre d'affaires atteint 8,6 M€, contre 6,9 M€ un an plus tôt. Cependant, la société enregistre une perte nette de -14,6 M€, contre -8,2 M€ l'an dernier. La perte opérationnelle s'élève à -7,5 M€, en amélioration par rapport à -8,9 M€ précédemment

Le marché des systèmes de stockage d’énergie par batteries (BESS) connaît une dynamique sans précédent tant en Europe que dans le monde. Cette dernières est portée par des facteurs majeurs tels que l’intégration des énergies renouvelables, les avancées technologiques, les politiques de soutien et des investissements massifs. Ce secteur s’est particulièrement développé ces trois dernières années, alors que le conflit en Ukraine a mis en lumière l’urgence de renforcer la sécurité de l’approvisionnement énergétique. En combinant stockage d’énergie et production renouvelable, les BESS s’imposent comme une solution stratégique face aux enjeux croisés de sécurité énergétique, de coût et de durabilité.

Un marché en forte croissance soutenu par la transition énergétique

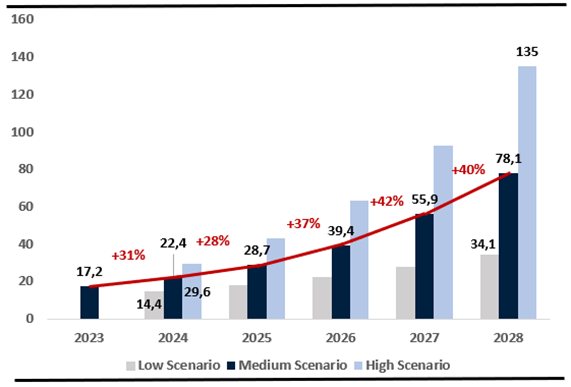

Le secteur des systèmes de stockage d’énergie par batteries connaît une croissance exponentielle, portée par la nécessité de décarboner l'économie et de stabiliser les réseaux électriques. Selon les dernières études, ce marché pourrait atteindre plus de 120 milliards de dollars d’ici 2030, avec un taux de croissance annuel moyen supérieur à 25 % sur la période 2023-2030.

Prévisions et scénarios de développement en Europe Le graphique ci-dessous illustre les différents scénarios de capacité installée annuelle en Europe entre 2024 et 2028, avec des projections atteignant jusqu’à 135 GWh en 2028 selon le scénario le plus optimiste.

SCÉNARIOS DE CAPACITÉ ANNUELLE INSTALLÉE DE STOCKAGE DE BATTERIES 2023-2028 en Gwh

Source : SolarPower Europe 2024, Euroland Corporate

Acteurs majeurs et nouveaux entrants

Ce secteur dynamique et dont les perspectives sembles excellentes a attiré de nombreuses sociétés rendant le marché mondial des BESS de plus en plus concurrentiel. En 2023, Tesla a détrôné Sungrow pour devenir le premier producteur mondial de systèmes de stockage par batteries. La part combinée des cinq principaux intégrateurs mondiaux est passée de 62 % en 2022 à 47 % en 2023, marquant une fragmentation croissante du marché.

L'ascension des acteurs chinois

La montée en puissance des entreprises chinoises a profondément transformé la dynamique mondiale : six des dix premiers fournisseurs mondiaux sont désormais basés en Chine. On retrouve des noms comme CATL, BYD et LG Energy Solution. Ces acteurs, dominants sur leur marché national, ont également déployé la plus grande capacité de stockage au monde en 2023.

Une concentration accrue en Europe En Europe, la tendance est inverse : le marché se concentre autour de Nidec, Tesla et BYD, qui détiennent désormais 68 % des parts de marché, soit une progression de 26 % par rapport à 2022. Cette consolidation reflète une préférence accrue pour des solutions intégrées et fiables, renforçant la position de ces leaders sur le continent.

Tesla, un leader mondial incontesté En Amérique du Nord, Tesla, Sungrow et Fluence dominent le marché, représentant 72 % des parts régionales en 2023. La performance de Tesla est particulièrement remarquable, avec une croissance de 60 % de sa part de marché annuelle.

Tesla bénéficie d’une intégration complète de ses opérations, de la fabrication des équipements à la maintenance des systèmes, lui conférant un avantage concurrentiel unique. L’usine Megapack de Lathrop, en Californie, a joué un rôle clé dans l’augmentation de ses capacités de production.

Les perspectives de Tesla restent solides, notamment avec l’ouverture prochaine de la Megafactory de Shanghai, qui commencera à livrer ses premiers Megapacks dès le premier trimestre 2025.

Conclusion : Les BESS s’affirment aujourd’hui comme un pilier essentiel de la transition énergétique. Porté par une dynamique de croissance exceptionnelle, le secteur continue d’attirer de nouveaux acteurs désireux de prendre leur part d’un marché en pleine expansion. Toutefois, Tesla conserve une longueur d’avance, consolidant sa position de leader mondial grâce à son intégration verticale et sa capacité à innover.

Dans une intéressante étude sur les décrochages boursiers datant du 14 novembre 2024, l’Autorité des Marchés Financiers (AMF) met en lumière des variations exceptionnelles enregistrées sur certaines valeurs du CAC40 en 2023, comme celles d’Alstom (-37,6 % sur la seule journée du 5 octobre 2023) et Worldline (-59,2 % le 25 octobre 2023). Ces événements, bien que finalement assez rares, révèlent des phénomènes récurrents et préoccupants pour les entreprises cotées.

L’analyse de l’AMF met ainsi en évidence plusieurs caractéristiques clés de ces décrochages boursiers qui méritent l’attention des émetteurs.

Un lien évident entre publication et décrochage

Dans un premier temps, l’AMF identifie les publications de résultats comme la principale cause des décrochages boursiers, représentant 59 % des événements extrêmes observés entre 2013 et 2023. En 2023, la quasi-totalité des 10 plus mauvaises variations boursières a été directement liée à des annonces financières.

Pour les sociétés cotées, cela signifie que chaque annonce doit être méticuleusement préparée, avec une attention particulière portée à la gestion des attentes des investisseurs.

Par ailleurs, les variations à la baisse sont souvent accompagnées par une absence de réversion des prix dans les jours qui suivent, contrairement à des phases de correction antérieures où les cours rebondissaient progressivement après un choc initial. Ainsi, la moyenne des dix pires variations annuelles du CAC40 depuis 2018 indique que les prix ne se redressent pas au-delà de J+10 après l’événement, traduisant une correction durable des valorisations par le marché. Cette observation souligne l’importance pour les sociétés cotées d’anticiper l’impact à long terme de la divulgation de « mauvaises nouvelles ».

Une coordination entre les départements financiers et de communication de l’émetteur devient essentielle pour s’assurer que les messages stratégiques atténuent les impacts potentiels de nouvelles moins favorables. Le rapport cite notamment Alstom qui a connu deux décrochages successifs en 2023, illustrant l’importance de clarifier les implications de mesures mises en œuvre par l’émetteur (comme une augmentation de capital) et de rassurer le marché sur les perspectives à moyen terme de l’entreprise.

Quelle réaction des investisseurs selon leur typologie ?

Un autre enseignement majeur du rapport de l’AMF concerne la réaction des investisseurs face aux décrochages en fonction de leur typologie.

Les sociétés de gestion jouent un rôle clé dans la persistance des baisses, adoptant des positions nettes vendeuses significatives dès le 1er jour des chocs et poursuivant cette tendance au moins sur les 15 jours suivants.

À l’inverse, les investisseurs particuliers, bien que minoritaires, sont souvent les premiers à renforcer leurs positions à l’achat lors des décrochages. Ces dynamiques complexes mettent en évidence la nécessité d’un dialogue proactif avec les différentes catégories d’investisseurs pour anticiper leurs réactions et ajuster les stratégies de communication.

Le short selling et son impact

Bien que les positions courtes nettes (« short selling ») n’ont pas été identifiées par l’AMF comme une des causes essentielles des décrochages, leur renforcement post-choc contribue à la persistance des baisses, traduisant la défiance prolongée de certains investisseurs. L’analyse de l’AMF souligne que ces positions ont tendance à augmenter jusqu’à 2 % du capital en moyenne dans les 40 jours suivant un décrochage. Dans cette optique, les entreprises doivent surveiller attentivement l’évolution de ces positions et ajuster leurs stratégies de communication pour rétablir la confiance.

Des valorisations trop élevées ?

Un facteur sous-jacent aux décrochages réside également dans les niveaux historiquement élevés de valorisation. En 2023, les ratios cours/bénéfices des entreprises françaises atteignaient des sommets, augmentant la sensibilité du marché aux « mauvaises nouvelles ». Cette réalité s’accompagne d’une polarisation croissante des indices, où un petit groupe de valeurs dominantes, comme les "Granolas" en Europe (Gsk, Roche, Asml, Nestlé, Novartis, Novo Nordisk, L’Oréal, Lvmh, Astrazeneca, Sap et Sanofi), capte une part disproportionnée des gains, laissant d’autres titres plus vulnérables et soumis aux corrections sévères.