💡 À retenir cette semaine

Semaine mouvementée sur les marchés, dans un contexte de nette remontée de l’aversion au risque. L’envolée des prix des hydrocarbures ravive les craintes inflationnistes, tandis que le VIX, baromètre de la volatilité des marchés américains, a dépassé le seuil de 30. Dans ce contexte, le CAC 40 recule de -1,6%, le CAC Mid & Small de -1,1% et le S&P 500 de -1,1%.

TOP valeurs de la semaine

🔊 Sensorion (+47%)

La biotech montpelliéraine spécialisée dans les thérapies contre la surdité enchaîne les semaines de feu. Dopée depuis fin janvier par un tour de financement de 60 M€ mené par Sanofi (qui entre ainsi au capital à hauteur de 13,9%) Sensorion continue de capter l'attention du marché alors que les données cliniques de la phase 1/2 Audiogene approchent. Nouveau DG par intérim depuis mi-février (Nawal Ouzren ayant quitté ses fonctions pour raisons personnelles), la société navigue en transition managériale, mais quand Sanofi a mis 20 M€ sur la table, le marché a choisi de ne pas faire la fine bouche.

📺 Netgem (+24%)

Netgem avait besoin d'un catalyseur concret, elle en a eu un. Ce mardi 11 mars, la société a annoncé le déploiement de sa plateforme Pleio TV chez Bouygues Telecom, enrichissant d'un coup l'offre télévisuelle de l'opérateur avec 20 chaînes FAST pour l'ensemble de son parc clients. Une validation pour ce modèle B2B2C que Netgem cherche à imposer depuis plusieurs trimestres. Les résultats annuels complets sont attendus le 26 mars et après un CA 2025 en repli de 6% à 31,7 M€, le marché commence à croire que le S2 plus solide (+6% séquentiel) et les nouveaux partenariats tracent un vrai rebond. La capitalisation reste modeste à 24 M€, et voir des relations se consolider avec Bouygues Telecom, ça change les perspectives.

🛢️ North Atlantic Energy (+12%)

L'ex-Esso France, rebaptisée North Atlantic Energy après la cession de ses activités de distribution par ExxonMobil, profite à plein du contexte géopolitique. Quand le détroit d'Ormuz s'embrase et que le baril pourrait flirter avec les 150 dollars selon les déclarations qataries, les valeurs exposées au raffinage et à la distribution pétrolière dans l'Atlantique Nord retrouvent des couleurs. Une hausse de presque 10% sans catalyseur micro spécifique : c'est le marché qui réévalue mécaniquement une exposition à un sous-jacent pétrole en forte hausse.

FLOP valeurs de la semaine

📉 Eurazeo (-16%)

Le timing n'a pas été clément. Eurazeo publiait ses résultats annuels 2025 ce 11 mars dans un marché déjà nerveux et le verdict du marché a été sévère malgré des AUM en hausse de 8% à 39 Mds€ et un EBITDA de gestion d'actifs à 206 M€ (+12%). Ce que le marché a retenu, c'est le résultat net consolidé à -403 M€ et une décote persistante par rapport à l'ANR (estimé à 116€ par action pour un cours sous 50€). Le titre avait déjà enfoncé un plus bas de cinq ans début mars, et la sortie programmée de l'indice Stoxx Europe 600 le 23 mars rajoute une pression mécanique à court terme.

🔧 Aperam (-11%)

Aperam subit la double peine : des résultats 2025 en repli (EBITDA ajusté à 339 M€ contre 356 M€ en 2024) et une dégradation d'un broker en milieu de semaine, qui passe de "surpondérer" à "neutre". La banque anticipe une baisse des prix des métaux industriels dans un contexte de tensions géopolitiques qui, paradoxalement, ne bénéficient pas aux aciéristes. Côté rassurant : la société guide sur un EBITDA Q1 2026 supérieur à celui de 2025, et maintient son dividende de base à 2€/action. Pas de panique structurelle mais un momentum qui tarde à revenir.

🏗️ SPIE (-5%)

Publication annuelle un peu moins bonne que prévue pour SPIE. La production 2025 à 10,38 Mds€ (+4,8%) est venue sous les 10,42 Mds€ attendus, la croissance organique du Q4 à 1,5% a déçu, et le free cash-flow à 524 M€ est resté en deçà des 538 M€ du consensus. Le marché a vendu la déception. Dommage, car il y avait du positif : marge d'Ebita record à 7,6%, objectif 2028 relevé à 8%, dividende en hausse de 8%. Et le plan de succession du PDG Gauthier Louette, activé sans surprise avec Markus Holzke aux commandes, s'est fait dans un ordre parfait. SPIE reste une belle machine, elle a juste raté sa marche cette semaine. Le rachat d'actions lancé lundi devrait amortir la correction.

"La présente newsletter a été préparée par EuroLand Corporate indépendamment des sociétés mentionnées et est diffusée à titre purement informatif.

Cette newsletter ne constitue ni ne fait partie d'aucune offre de cession ou de souscription de titres ni d'aucune invitation à une offre d'achat ou de souscription de titres. Ni la présente newsletter, ni une quelconque partie de cette newsletter, ne constitue le fondement d'un quelconque contrat ou engagement, et ne doit être utilisé à l'appui d'un tel contrat ou engagement ou constituer une incitation pour conclure un tel contrat ou engagement.

Toutes opinions, prévisions, projections et/ou estimations éventuellement formulées dans ce document sont entièrement celles d'EuroLand Corporate et sont données dans le cadre de ses activités usuelles de recherche et ne doivent pas être considérées comme ayant été autorisées ou approuvées par toute autre personne.

Toutes opinions, prévisions, projections et/ou estimations éventuellement contenues dans cette newsletter reflètent le jugement d'EuroLand Corporate à la date à laquelle elle est publiée, et il ne peut être garanti que les résultats ou évènements futurs soient en ligne avec ces opinions, prévisions, projections et/ou estimations. Ces opinions, prévisions, projections et/ou estimations peuvent faire l'objet de modifications par la suite sans préavis ni notification, leur exactitude n'est pas garantie et elles peuvent être incomplètes ou synthétisées. Ce document peut donc ne pas contenir toutes les informations relatives à la Société.

EuroLand Corporate attire l'attention du lecteur sur le fait que dans le respect de la réglementation en vigueur, il peut arriver que ses dirigeants ou salariés possèdent à titre personnel des valeurs mobilières ou des instruments financiers susceptibles de donner accès aux valeurs mobilières émises par la Société, sans que ce fait soit de nature à remettre en cause l'indépendance d'EuroLand Corporate dans le cadre de l'établissement de cette newsletter.

Tout investisseur doit se faire son propre jugement quant à la pertinence d'un investissement dans une quelconque valeur mobilière émise par la Société, en tenant compte des mérites et des risques qui y sont associés, de sa propre stratégie d'investissement et de sa situation légale, fiscale et financière.

EuroLand Corporate n'a pas vérifié de manière indépendante les informations fournies dans cette newsletter. A ce titre, aucune déclaration ou garantie, implicite ou explicite, n'est donnée quant à la sincérité, l'exactitude, l'exhaustivité ou la véracité des informations, opinions, prévisions, projections et/ou estimations contenues dans la présente newsletter. EuroLand Corporate, ni aucun de ses membres, dirigeants, employés ou conseillers, ni toute autre personne n’accepte d’être tenu d’une quelconque responsabilité (en raison d’une négligence ou autrement) pour tout préjudice de quelque nature que ce soit qui résulterait de l'utilisation de la présente newsletter, de son contenu, de son exactitude, de toute omission dans la présente newsletter, ou encore lié d'une quelconque manière à la présente newsletter.

La présente newsletter ne peut être reproduite, communiquée ou diffusée, directement ou indirectement, dans son intégralité ou en partie, de quelque façon que ce soit sans l'accord d'EuroLand Corporate.

Ce document ne peut être diffusé auprès de personnes soumises à certaines restrictions. Ainsi, en particulier, au Royaume-Uni, ce document s'adresse uniquement aux personnes qui (i) sont des professionnels en matière d'investissements au sens de l'article 19(5) du Financial Services and Markets Act 2000 (Financial Promotion) Order 2005 (tel qu'actuellement en vigueur, ci-après le « Financial Promotion Order »), (ii) sont visées à l'article 49(2) (a) à (d) (« high net worth companies, unincorporated associations etc. ») du Financial Promotion Order, (iii) sont en dehors du Royaume-Uni, ou (iv) sont des personnes à qui une invitation ou une incitation à s'engager dans des activités d'investissement (au sens de la section 21 du Financial Services and Markets Act 2000) dans le cadre de l'émission ou de la cession de toutes valeurs mobilières peut être légalement communiquée, directement ou indirectement (toutes ces personnes étant dénommées ensemble, les « Personnes Habilitées »). Ce document s'adresse uniquement aux Personnes Habilitées et ne peut être utilisé par aucune personne autre qu'une Personne Habilitée. Toute personne autre qu’une Personne Habilitée doit s’abstenir d’utiliser ou de se fonder sur le présent document et les informations qu’il contient.

Ni ce document ni aucune copie de celui-ci ne peut être transmis ou distribué aux Etats-Unis d’Amérique, ou être distribués, directement ou indirectement, aux Etats-Unis d’Amérique. Tout manquement à cette restriction peut constituer une violation de la règlementation boursière des Etats-Unis d’Amérique.Ni le présent document ni aucune copie de celui-ci ne peut être transmis ou distribué au Canada, en Australie, ou au Japon. La distribution du présent document dans d’autres juridictions peut constituer une violation des dispositions légales et règlementaires en vigueur. Les personnes entrant en possession de ce document doivent s’informer et se conformer à ces lois et règlements. En acceptant de recevoir cette note de recherche, vous acceptez d’être lié par les restrictions visées ci-dessus."

💡 À retenir cette semaine

Semaine difficile sur les marchés, dominée par le choc géopolitique du déclenchement du conflit israélo-américain contre l'Iran. Les Bourses européennes ont subi deux séances de net recul, la flambée du prix des hydrocarbures ravivant les craintes inflationnistes. Le CAC 40 recule de -4,6%, le CAC Mid & Small de -3,6% et le S&P 500 de -1,1%.

TOP valeurs de la semaine

Hydrogen Refueling Solutions (HRS) 💧 (+38,9%)

HRS rebondit fortement cette semaine, portée par un regain d'intérêt des investisseurs pour les valeurs liées à la souveraineté énergétique européenne dans un contexte de crise au Moyen-Orient. Au-delà de cet effet de thématique, le mouvement haussier s’appuie sur des fondamentaux en amélioration, malgré une publication inférieure à nos attentes. Le chiffre d’affaires semestriel 2025-2026 ressort à 8,6 M€, en progression de +16% sur un an, soutenu par la dynamique des stations hydrogène (+21%) et par la forte croissance de l’activité maintenance (+33%), illustrant la montée en puissance du parc installé. Le groupe maintient son objectif de chiffre d’affaires 2025-2026 dans une fourchette de 25 M€ à 35 M€, confirmant sa trajectoire de croissance sur l’exercice.

Nanobiotix 🧬 (+31,7%)

Le spécialiste des nanoparticules thérapeutiques continue de s’envoler. La biotech parisienne, qui est cotée à la fois sur Euronext et le Nasdaq, attire les investisseurs qui anticipent plusieurs points d’actualisation de données cliniques en 2026 sur son produit phare JNJ-1900, développé en partenariat avec Johnson & Johnson.

Des données cliniques de Phase 1 évaluant dans le mélanome, le cancer du poumon, le cancer du pancréas et le cancer de l'œsophage. La visibilité financière du groupe s'étend désormais jusqu'au début de l'année 2028 grâce à un financement non dilutif conclu avec Healthcare Royalty pour un montant pouvant atteindre 71 millions de dollars.

NSE Groupe ⚙️ (+16,0%)

L'équipementier électronique spécialisé dans la défense et l'aéronautique profite à plein du contexte géopolitique tendu. Dans un marché où les valeurs défense sont recherchées, NSE bénéficie d'une double actualité positive : à l'issue de l'exercice 2025, NSE a réalisé un chiffre d'affaires de 109,5 M€, en croissance de +6%, avec une BU Intégrations en forte hausse de +19% portée par les marchés Défense et Aéronautique.

Le groupe confirme par ailleurs prévoir en 2025 un EBITDA significativement supérieur à celui de l'exercice 2024, en valeur et en pourcentage du chiffre d'affaires.

FLOP valeurs de la semaine

Euroapi 💊 (-32,9%)

Euroapi signe l'une des plus lourdes chutes de la semaine après une publication annuelle décevante. Ses revenus ont chuté de 7% en données publiées à 848,2 millions d'euros, incluant une chute de 26,4% des ventes à Sanofi. Mais ce sont surtout les perspectives qui ont fait l'effet d'une douche froide : le chiffre d'affaires 2026 et 2027 est désormais attendu en dessous des hypothèses initiales, et l'objectif Core EBITDA additionnel de 75 à 80 millions d'euros ne sera pas atteint en 2027.

La société a dû abandonner son projet d'extension de capacité en Vitamine B12 en raison de la détérioration de l'environnement concurrentiel, notamment du fait de la pression croissante d'importations asiatiques produites à bas coûts. Pour 2026, Euroapi table sur un chiffre d'affaires en baisse d'environ 10% en base comparable.

Air France-KLM ✈️ (-19,0%)

La compagnie franco-néerlandaise est l'une des grandes victimes du conflit au Moyen-Orient. Air France a annulé ses vols de/vers Tel Aviv, Beyrouth, Dubaï et Riyad jusqu'au 5 mars 2026, un choc opérationnel immédiat. La compagnie est pénalisée par une pression opérationnelle et financière : annulations de vols et flambée des coûts carburant. Les circonstances géopolitiques ont déjà contraint les compagnies du Groupe à rallonger certains temps de vol, entraînant une consommation de carburant plus élevée, un phénomène qui s'amplifie désormais avec l'escalade du conflit.

Forvia 🚗 (-17,0%)

L'équipementier automobile encaisse un double choc. D'une part, Forvia a annoncé une perte nette de 2,1 milliards d'euros en 2025, sur des ventes en baisse de 3% à 26,1 milliards d'euros, plombé par une dette nette de 6 milliards d'euros. D'autre part, le conflit au Moyen-Orient aggrave les craintes sur les chaînes d'approvisionnement et les coûts énergétiques. Forvia et Valeo se sont dirigés vers 5 séances de baisse consécutive, pénalisés par la géopolitique et les prévisions prudentes de l'allemand Schaeffler pour 2026. Le titre recule de plus de 21% depuis le début de l'année.

"La présente newsletter a été préparée par EuroLand Corporate indépendamment des sociétés mentionnées et est diffusée à titre purement informatif.

Cette newsletter ne constitue ni ne fait partie d'aucune offre de cession ou de souscription de titres ni d'aucune invitation à une offre d'achat ou de souscription de titres. Ni la présente newsletter, ni une quelconque partie de cette newsletter, ne constitue le fondement d'un quelconque contrat ou engagement, et ne doit être utilisé à l'appui d'un tel contrat ou engagement ou constituer une incitation pour conclure un tel contrat ou engagement.

Toutes opinions, prévisions, projections et/ou estimations éventuellement formulées dans ce document sont entièrement celles d'EuroLand Corporate et sont données dans le cadre de ses activités usuelles de recherche et ne doivent pas être considérées comme ayant été autorisées ou approuvées par toute autre personne.

Toutes opinions, prévisions, projections et/ou estimations éventuellement contenues dans cette newsletter reflètent le jugement d'EuroLand Corporate à la date à laquelle elle est publiée, et il ne peut être garanti que les résultats ou évènements futurs soient en ligne avec ces opinions, prévisions, projections et/ou estimations. Ces opinions, prévisions, projections et/ou estimations peuvent faire l'objet de modifications par la suite sans préavis ni notification, leur exactitude n'est pas garantie et elles peuvent être incomplètes ou synthétisées. Ce document peut donc ne pas contenir toutes les informations relatives à la Société.

EuroLand Corporate attire l'attention du lecteur sur le fait que dans le respect de la réglementation en vigueur, il peut arriver que ses dirigeants ou salariés possèdent à titre personnel des valeurs mobilières ou des instruments financiers susceptibles de donner accès aux valeurs mobilières émises par la Société, sans que ce fait soit de nature à remettre en cause l'indépendance d'EuroLand Corporate dans le cadre de l'établissement de cette newsletter.

Tout investisseur doit se faire son propre jugement quant à la pertinence d'un investissement dans une quelconque valeur mobilière émise par la Société, en tenant compte des mérites et des risques qui y sont associés, de sa propre stratégie d'investissement et de sa situation légale, fiscale et financière.

EuroLand Corporate n'a pas vérifié de manière indépendante les informations fournies dans cette newsletter. A ce titre, aucune déclaration ou garantie, implicite ou explicite, n'est donnée quant à la sincérité, l'exactitude, l'exhaustivité ou la véracité des informations, opinions, prévisions, projections et/ou estimations contenues dans la présente newsletter. EuroLand Corporate, ni aucun de ses membres, dirigeants, employés ou conseillers, ni toute autre personne n’accepte d’être tenu d’une quelconque responsabilité (en raison d’une négligence ou autrement) pour tout préjudice de quelque nature que ce soit qui résulterait de l'utilisation de la présente newsletter, de son contenu, de son exactitude, de toute omission dans la présente newsletter, ou encore lié d'une quelconque manière à la présente newsletter.

La présente newsletter ne peut être reproduite, communiquée ou diffusée, directement ou indirectement, dans son intégralité ou en partie, de quelque façon que ce soit sans l'accord d'EuroLand Corporate.

Ce document ne peut être diffusé auprès de personnes soumises à certaines restrictions. Ainsi, en particulier, au Royaume-Uni, ce document s'adresse uniquement aux personnes qui (i) sont des professionnels en matière d'investissements au sens de l'article 19(5) du Financial Services and Markets Act 2000 (Financial Promotion) Order 2005 (tel qu'actuellement en vigueur, ci-après le « Financial Promotion Order »), (ii) sont visées à l'article 49(2) (a) à (d) (« high net worth companies, unincorporated associations etc. ») du Financial Promotion Order, (iii) sont en dehors du Royaume-Uni, ou (iv) sont des personnes à qui une invitation ou une incitation à s'engager dans des activités d'investissement (au sens de la section 21 du Financial Services and Markets Act 2000) dans le cadre de l'émission ou de la cession de toutes valeurs mobilières peut être légalement communiquée, directement ou indirectement (toutes ces personnes étant dénommées ensemble, les « Personnes Habilitées »). Ce document s'adresse uniquement aux Personnes Habilitées et ne peut être utilisé par aucune personne autre qu'une Personne Habilitée. Toute personne autre qu’une Personne Habilitée doit s’abstenir d’utiliser ou de se fonder sur le présent document et les informations qu’il contient.

Ni ce document ni aucune copie de celui-ci ne peut être transmis ou distribué aux Etats-Unis d’Amérique, ou être distribués, directement ou indirectement, aux Etats-Unis d’Amérique. Tout manquement à cette restriction peut constituer une violation de la règlementation boursière des Etats-Unis d’Amérique.Ni le présent document ni aucune copie de celui-ci ne peut être transmis ou distribué au Canada, en Australie, ou au Japon. La distribution du présent document dans d’autres juridictions peut constituer une violation des dispositions légales et règlementaires en vigueur. Les personnes entrant en possession de ce document doivent s’informer et se conformer à ces lois et règlements. En acceptant de recevoir cette note de recherche, vous acceptez d’être lié par les restrictions visées ci-dessus."

💡 À retenir cette semaine

Semaine globalement positive des deux côtés de l’Atlantique. À Paris, le CAC 40 gagne +1,2% tandis que le CAC Mid & Small avance de +0,7%. Aux États-Unis, la tendance reste bien orientée avec un S&P 500 en hausse de +0,6% et un Nasdaq qui progresse de +1,6%.

TOP valeurs de la semaine

2CRSi 🖥️ (+49,5%)

2CRSi s’envole à la Bourse de Paris (+49%), porté par un partenariat stratégique avec The Chemours Company, spécialiste américain des fluides de refroidissement pour data centers. Le titre bénéficie aussi de l’annonce d’un projet d’infrastructures IA dans le Grand Est pouvant atteindre 300 MW à terme, dont 2CRSi sera le coordinateur industriel sans en porter le financement. Dans ce contexte porteur, un broker relève son objectif de cours à 30 €, saluant l’avance technologique du groupe. Depuis le début de l’année, la valeur s’envole d’environ +156%.

Parrot 🚁 (+27%)

Le titre décolle de +27% cette semaine, porté par une commande de près de 15 millions d’euros des forces finlandaises pour ses micro-drones ANAFI UKR. L’armée du pays, déjà cliente de la gamme ANAFI, mise sur cette nouvelle génération conçue pour résister au brouillage et inspirée des retours du front ukrainien. Le contrat, mené avec le partenaire nordique Boston Group, confirme la montée en puissance des micro-drones tactiques en Europe. Avec ce succès commercial, le groupe français renforce sa crédibilité sur le segment ISR (renseignement, surveillance, reconnaissance). La nouvelle permet aussi à la performance YTD de Parrot de revenir en territoire positif (+8,12% YTD).

Maurel & Prom 🔥 (+18,5%)

Maurel & Prom cloture le podium hebdomadaire (+18%) après avoir obtenu une licence de l’Ofac (l’agence du Trésor américain chargée de superviser les sanctions internationales) pour relancer ses activités pétrolières au Venezuela, aux côtés de majors comme Chevron, BP ou Shell. Ce feu vert offre au groupe français un cadre réglementaire plus clair pour exploiter le champ d’Urdaneta Oeste, où la production tournait autour de 21.000 barils/jour en janvier.

Le marché salue ce déblocage, même si les opérations resteront étroitement encadrées par Washington. La remise à niveau du secteur pétrolier vénézuélien s’annonce toutefois longue après des années de sous-investissement. Le titre confirme son excellent début d’année avec une performance YTD de +66%.

FLOP valeurs de la semaine

Atos 👨🏽💻 (-16,7%)

Atos recule nettement en Bourse, avec une baisse d’environ -16% sur la semaine, à l’approche de ses résultats annuels 2025 attendus le 6 mars. Le mouvement intervient dans un contexte un peu moins porteur pour les ESN européennes, en phase d’ajustement face aux nouveaux enjeux liés à l’IA. Le marché reste attentif à la trajectoire opérationnelle du groupe ainsi qu’à l’évolution de sa dette dans le cadre de la restructuration en cours. La prudence domine donc à court terme autour du dossier. Malgré la récente correction, la valeur affiche encore une performance positive sur un an (+11%).

Claranova 🔒 (-9,2%)

Claranova reste sous pression en Bourse (-9,2% sur la semaine, -42,8% depuis le 1er janvier) après une publication semestrielle décevante. Le chiffre d’affaires recule de 19 % (-9 % à périmètre constant) et le recentrage « One Claranova » tarde à produire ses effets. Le pôle Documents (PDF) tient le cap (+6%, mais l’Utilitaire-Sécurité (-16%) et la Photo (-24%) tirent la dynamique vers le bas. La direction assure toutefois vouloir préserver une rentabilité supérieure à 20% à périmètre comparable. Les investisseurs attendent désormais les résultats détaillés du 25 mars.

Remy Cointreau 🍷 (-5,9%)

Rémy Cointreau termine dans le rouge, le titre abandonnant environ -5% sur la semaine, pénalisé par le signal négatif venu du secteur des spiritueux. Le géant britannique Diageo a refroidi le marché en abaissant ses perspectives et en revoyant à la baisse sa politique de dividende, déclenchant un mouvement de défiance sur l’ensemble du compartiment. Dans son sillage, Rémy Cointreau et Pernod Ricard ont décroché d’environ -6% à -7% en séance. Le message du leader mondial nourrit le doute sur la vitesse de reprise du secteur, notamment en Amérique du Nord. Les investisseurs s’interrogent aussi sur l’évolution des habitudes de consommation, avec un consommateur plus attentif aux prix. Le segment reste solide structurellement, mais la visibilité à court terme s’est nettement brouillée.

"La présente newsletter a été préparée par EuroLand Corporate indépendamment des sociétés mentionnées et est diffusée à titre purement informatif.

Cette newsletter ne constitue ni ne fait partie d'aucune offre de cession ou de souscription de titres ni d'aucune invitation à une offre d'achat ou de souscription de titres. Ni la présente newsletter, ni une quelconque partie de cette newsletter, ne constitue le fondement d'un quelconque contrat ou engagement, et ne doit être utilisé à l'appui d'un tel contrat ou engagement ou constituer une incitation pour conclure un tel contrat ou engagement.

Toutes opinions, prévisions, projections et/ou estimations éventuellement formulées dans ce document sont entièrement celles d'EuroLand Corporate et sont données dans le cadre de ses activités usuelles de recherche et ne doivent pas être considérées comme ayant été autorisées ou approuvées par toute autre personne.

Toutes opinions, prévisions, projections et/ou estimations éventuellement contenues dans cette newsletter reflètent le jugement d'EuroLand Corporate à la date à laquelle elle est publiée, et il ne peut être garanti que les résultats ou évènements futurs soient en ligne avec ces opinions, prévisions, projections et/ou estimations. Ces opinions, prévisions, projections et/ou estimations peuvent faire l'objet de modifications par la suite sans préavis ni notification, leur exactitude n'est pas garantie et elles peuvent être incomplètes ou synthétisées. Ce document peut donc ne pas contenir toutes les informations relatives à la Société.

EuroLand Corporate attire l'attention du lecteur sur le fait que dans le respect de la réglementation en vigueur, il peut arriver que ses dirigeants ou salariés possèdent à titre personnel des valeurs mobilières ou des instruments financiers susceptibles de donner accès aux valeurs mobilières émises par la Société, sans que ce fait soit de nature à remettre en cause l'indépendance d'EuroLand Corporate dans le cadre de l'établissement de cette newsletter.

Tout investisseur doit se faire son propre jugement quant à la pertinence d'un investissement dans une quelconque valeur mobilière émise par la Société, en tenant compte des mérites et des risques qui y sont associés, de sa propre stratégie d'investissement et de sa situation légale, fiscale et financière.

EuroLand Corporate n'a pas vérifié de manière indépendante les informations fournies dans cette newsletter. A ce titre, aucune déclaration ou garantie, implicite ou explicite, n'est donnée quant à la sincérité, l'exactitude, l'exhaustivité ou la véracité des informations, opinions, prévisions, projections et/ou estimations contenues dans la présente newsletter. EuroLand Corporate, ni aucun de ses membres, dirigeants, employés ou conseillers, ni toute autre personne n’accepte d’être tenu d’une quelconque responsabilité (en raison d’une négligence ou autrement) pour tout préjudice de quelque nature que ce soit qui résulterait de l'utilisation de la présente newsletter, de son contenu, de son exactitude, de toute omission dans la présente newsletter, ou encore lié d'une quelconque manière à la présente newsletter.

La présente newsletter ne peut être reproduite, communiquée ou diffusée, directement ou indirectement, dans son intégralité ou en partie, de quelque façon que ce soit sans l'accord d'EuroLand Corporate.

Ce document ne peut être diffusé auprès de personnes soumises à certaines restrictions. Ainsi, en particulier, au Royaume-Uni, ce document s'adresse uniquement aux personnes qui (i) sont des professionnels en matière d'investissements au sens de l'article 19(5) du Financial Services and Markets Act 2000 (Financial Promotion) Order 2005 (tel qu'actuellement en vigueur, ci-après le « Financial Promotion Order »), (ii) sont visées à l'article 49(2) (a) à (d) (« high net worth companies, unincorporated associations etc. ») du Financial Promotion Order, (iii) sont en dehors du Royaume-Uni, ou (iv) sont des personnes à qui une invitation ou une incitation à s'engager dans des activités d'investissement (au sens de la section 21 du Financial Services and Markets Act 2000) dans le cadre de l'émission ou de la cession de toutes valeurs mobilières peut être légalement communiquée, directement ou indirectement (toutes ces personnes étant dénommées ensemble, les « Personnes Habilitées »). Ce document s'adresse uniquement aux Personnes Habilitées et ne peut être utilisé par aucune personne autre qu'une Personne Habilitée. Toute personne autre qu’une Personne Habilitée doit s’abstenir d’utiliser ou de se fonder sur le présent document et les informations qu’il contient.

Ni ce document ni aucune copie de celui-ci ne peut être transmis ou distribué aux Etats-Unis d’Amérique, ou être distribués, directement ou indirectement, aux Etats-Unis d’Amérique. Tout manquement à cette restriction peut constituer une violation de la règlementation boursière des Etats-Unis d’Amérique.Ni le présent document ni aucune copie de celui-ci ne peut être transmis ou distribué au Canada, en Australie, ou au Japon. La distribution du présent document dans d’autres juridictions peut constituer une violation des dispositions légales et règlementaires en vigueur. Les personnes entrant en possession de ce document doivent s’informer et se conformer à ces lois et règlements. En acceptant de recevoir cette note de recherche, vous acceptez d’être lié par les restrictions visées ci-dessus."

💡 À retenir cette semaine

Semaine globalement bien orientée en France, un peu moins outre Atlantique. Le CAC 40 progresse de +1,4 % tandis que le CAC Mid & Small avance de +1,2 %. Aux États-Unis, le S&P 500 et le Nasdaq recule de -0,6% et -0,7% respectivement.

TOP valeurs de la semaine

2CRSi 🖥️ (+19%)

2CRSi continue de flamber. Après la publication d’excellents résultats semestriels fin janvier (avec notamment un chiffre d’affaires de 198 M€, en hausse de … +850%), le spécialiste français des serveurs haute performance a annoncé mercredi matin la signature d’une commande de 140 M€ pour la fourniture de serveurs d’IA destiné à un client canadien. De quoi assurer des ventes supérieures à 300 M€ sur l’exercice fiscal en cours. Depuis son plus bas en octobre 2023, le titre a rebondi de +2300%. Solide.

Figeac Aéro ✈️ (+17%)

Nouveau contrat pour Figeac Aéro également. Safran Aircraft Engines a choisi l’équipementier du Lot pour développer les capacités de production d’une pièce de structure de son moteur M88, qui équipe le Rafale. Cette signature renforce le partenariat avec Safran et s’inscrit parfaitement dans le plan « Pilot 2028 » du groupe, qui vise à accélérer sur le marché de la défense. La bourse apprécie.

Genfit 🔬 (+17%)

Un top sans biotech ne serait pas un top : Genfit gagne +17% sur la semaine. La raison ? La réception prochaine d’un paiement d’étape de $20m suite au dépassement du seul fixé des ventes d’Iqirvo par Ipsen. Et ce dès sa première année de commercialisation. Ipsen a par ailleurs confirmé le lancement d’un phase 3 dans la PSC, ouvrant une nouvelle opportunité de création de valeur pour la biotech lilloise.

FLOP valeurs de la semaine

Median Technologies 🧬 (-26%)

Un flop sans biotech ne serait pas un flop non plus : Median Technologies lâche -26% cette semaine, après avoir bondi de +50% celle d’avant. Petit rappel des faits : le groupe a obtenu il y a quelques jours le feu vert de la FDA pour la commercialisation d’eyonis LCS, son logiciel de diagnostic précoce des cancers. Median a signé trois jours après un accord de distribution non exclusif avec Tempus AI, avec qui les revenus générés par LCS seront répartis selon les termes de l’accord. Volatilité, quand tu nous tiens.

Quadient 🧠 (-15%)

Le titre est pénalisé par une note de broker qui indique que la société est elle aussi susceptible d’être impactée par les disruptions liées à l’IA, dans un contexte où le marché réévalue l’ensemble du secteur SaaS à l’aune des nouveaux modèles technologiques et des risques de compression des marges. Depuis le début de l’année, la valeur perd -11%, une broutille par rapport à certains comparables SaaS européens et américains, dont les corrections ont parfois dépassé les -20% à -30%.

TF1📺 (-13%)

Le groupe de médias est sanctionné par une publication de résultats annuels plutôt moyenne. Avec un T4 très pénalisé par la baisse des revenus publicitaires (-9%), notamment dans la TV, TF1 a annoncé un CA de 2,2 Md€, en recul de -2,5%, pour un ROC de 252 M€. Des atterrissages en deçà des estimations du consensus. Sur 2026, la société entend se concentrer sur le développement du digital et vise une politique de dividendes en croissance dans les prochaines années.

"La présente newsletter a été préparée par EuroLand Corporate indépendamment des sociétés mentionnées et est diffusée à titre purement informatif.

Cette newsletter ne constitue ni ne fait partie d'aucune offre de cession ou de souscription de titres ni d'aucune invitation à une offre d'achat ou de souscription de titres. Ni la présente newsletter, ni une quelconque partie de cette newsletter, ne constitue le fondement d'un quelconque contrat ou engagement, et ne doit être utilisé à l'appui d'un tel contrat ou engagement ou constituer une incitation pour conclure un tel contrat ou engagement.

Toutes opinions, prévisions, projections et/ou estimations éventuellement formulées dans ce document sont entièrement celles d'EuroLand Corporate et sont données dans le cadre de ses activités usuelles de recherche et ne doivent pas être considérées comme ayant été autorisées ou approuvées par toute autre personne.

Toutes opinions, prévisions, projections et/ou estimations éventuellement contenues dans cette newsletter reflètent le jugement d'EuroLand Corporate à la date à laquelle elle est publiée, et il ne peut être garanti que les résultats ou évènements futurs soient en ligne avec ces opinions, prévisions, projections et/ou estimations. Ces opinions, prévisions, projections et/ou estimations peuvent faire l'objet de modifications par la suite sans préavis ni notification, leur exactitude n'est pas garantie et elles peuvent être incomplètes ou synthétisées. Ce document peut donc ne pas contenir toutes les informations relatives à la Société.

EuroLand Corporate attire l'attention du lecteur sur le fait que dans le respect de la réglementation en vigueur, il peut arriver que ses dirigeants ou salariés possèdent à titre personnel des valeurs mobilières ou des instruments financiers susceptibles de donner accès aux valeurs mobilières émises par la Société, sans que ce fait soit de nature à remettre en cause l'indépendance d'EuroLand Corporate dans le cadre de l'établissement de cette newsletter.

Tout investisseur doit se faire son propre jugement quant à la pertinence d'un investissement dans une quelconque valeur mobilière émise par la Société, en tenant compte des mérites et des risques qui y sont associés, de sa propre stratégie d'investissement et de sa situation légale, fiscale et financière.

EuroLand Corporate n'a pas vérifié de manière indépendante les informations fournies dans cette newsletter. A ce titre, aucune déclaration ou garantie, implicite ou explicite, n'est donnée quant à la sincérité, l'exactitude, l'exhaustivité ou la véracité des informations, opinions, prévisions, projections et/ou estimations contenues dans la présente newsletter. EuroLand Corporate, ni aucun de ses membres, dirigeants, employés ou conseillers, ni toute autre personne n’accepte d’être tenu d’une quelconque responsabilité (en raison d’une négligence ou autrement) pour tout préjudice de quelque nature que ce soit qui résulterait de l'utilisation de la présente newsletter, de son contenu, de son exactitude, de toute omission dans la présente newsletter, ou encore lié d'une quelconque manière à la présente newsletter.

La présente newsletter ne peut être reproduite, communiquée ou diffusée, directement ou indirectement, dans son intégralité ou en partie, de quelque façon que ce soit sans l'accord d'EuroLand Corporate.

Ce document ne peut être diffusé auprès de personnes soumises à certaines restrictions. Ainsi, en particulier, au Royaume-Uni, ce document s'adresse uniquement aux personnes qui (i) sont des professionnels en matière d'investissements au sens de l'article 19(5) du Financial Services and Markets Act 2000 (Financial Promotion) Order 2005 (tel qu'actuellement en vigueur, ci-après le « Financial Promotion Order »), (ii) sont visées à l'article 49(2) (a) à (d) (« high net worth companies, unincorporated associations etc. ») du Financial Promotion Order, (iii) sont en dehors du Royaume-Uni, ou (iv) sont des personnes à qui une invitation ou une incitation à s'engager dans des activités d'investissement (au sens de la section 21 du Financial Services and Markets Act 2000) dans le cadre de l'émission ou de la cession de toutes valeurs mobilières peut être légalement communiquée, directement ou indirectement (toutes ces personnes étant dénommées ensemble, les « Personnes Habilitées »). Ce document s'adresse uniquement aux Personnes Habilitées et ne peut être utilisé par aucune personne autre qu'une Personne Habilitée. Toute personne autre qu’une Personne Habilitée doit s’abstenir d’utiliser ou de se fonder sur le présent document et les informations qu’il contient.

Ni ce document ni aucune copie de celui-ci ne peut être transmis ou distribué aux Etats-Unis d’Amérique, ou être distribués, directement ou indirectement, aux Etats-Unis d’Amérique. Tout manquement à cette restriction peut constituer une violation de la règlementation boursière des Etats-Unis d’Amérique.Ni le présent document ni aucune copie de celui-ci ne peut être transmis ou distribué au Canada, en Australie, ou au Japon. La distribution du présent document dans d’autres juridictions peut constituer une violation des dispositions légales et règlementaires en vigueur. Les personnes entrant en possession de ce document doivent s’informer et se conformer à ces lois et règlements. En acceptant de recevoir cette note de recherche, vous acceptez d’être lié par les restrictions visées ci-dessus."

💡 À retenir cette semaine

Semaine globalement bien orientée sur les marchés, qui ont évolué de concert de part et d’autre de l’Atlantique. En France, le CAC 40 progresse de +0,9 % tandis que le CAC Mid & Small avance de +1,0 %. Aux États-Unis, le S&P 500 et le Nasdaq affichent également une hausse de +0,9 %.

TOP valeurs de la semaine

Median Technologies 🔍 (+39%)

Feu vert américain pour Median Technologies, qui obtient l’accord de la FDA pour lancer eyonis LCS. L’entreprise développe des solutions d’imagerie médicale dopées à l’IA pour détecter précocement le cancer du poumon. Le titre profite de la perspective d’un déploiement US (ventes directes et partenariats), tandis que l’Europe avance vers le marquage CE (certification réglementaire permettant la mise sur le marché). Une validation qui pourrait clairement changer la trajectoire commerciale.

Aperam 🔧(+22%)

Aperam rebondit dans un marché de l’acier pourtant déprimé. Le producteur d’acier inoxydable anticipe une hausse de son Ebitda au premier trimestre 2026, un signal qui pousse le marché à penser que le bas de cycle est peut‑être derrière nous. L’Ebitda ajusté reste en léger retrait à 339 millions d’euros (vs 356 millions en 2024), mais la guidance change la lecture du momentum. Une annonce qui redonne un peu d’acier à la dynamique du titre.

Nanobiotix ✨(+14%)

Nanobiotix s’illumine après une initiation à l’achat. La biotech développe NBTXR3, un radioenhancer qui a déjà doublé les taux de survie historiques dans les cancers ORL localement avancés. Le broker mise sur un essai de phase III mené par Johnson & Johnson jugé très prometteur, avec un potentiel similaire dans le cancer du poumon. Une confiance qui pourrait bien changer l’échelle pour Nanobiotix.

FLOP valeurs de la semaine

Eramet ⚙️(-12%)

Nouvelle secousse chez Eramet, où la gouvernance continue de tanguer. Le groupe minier, actif dans le nickel, le manganèse et les métaux stratégiques, voit cette fois son directeur financier placé en « dispense d’activité temporaire ». Après le départ récent à la direction générale et un historique de tensions entre actionnaires, le marché y lit un climat interne instable. Une crise de gouvernance qui laisse des traces.

Wallix Group 🔐(-12%)

Wallix publie l’activité de l’exercice 2025 avec un MRR en hausse de +29,1 %, signe d’une traction commerciale solide. Le spécialiste de la cybersécurité déçoit toutefois en visant seulement l’équilibre d’exploitation en 2025 (et non positif comme annoncé). Le secteur logiciel reste sous pression après les résultats compliqués de Dassault Systèmes, ce qui ravive les craintes et pèse encore sur le titre jeudi. Une annonce qui refroidit clairement l’élan.

Ayvens 🚘(-9%)

Ayvens, filiale de la Société Générale et spécialiste de la location longue durée, décroche après des résultats 2025 sous pression. Le secteur auto est secoué par la chute de Stellantis, et la marge de revente d’Ayvens poursuit sa normalisation accélérée (702 euros par véhicule, contre 1 110 euros trois mois plus tôt). Les investisseurs anticipent encore des vents contraires sur les valeurs résiduelles. Un rappel que le cycle reste le vrai moteur du secteur.

"La présente newsletter a été préparée par EuroLand Corporate indépendamment des sociétés mentionnées et est diffusée à titre purement informatif.

Cette newsletter ne constitue ni ne fait partie d'aucune offre de cession ou de souscription de titres ni d'aucune invitation à une offre d'achat ou de souscription de titres. Ni la présente newsletter, ni une quelconque partie de cette newsletter, ne constitue le fondement d'un quelconque contrat ou engagement, et ne doit être utilisé à l'appui d'un tel contrat ou engagement ou constituer une incitation pour conclure un tel contrat ou engagement.

Toutes opinions, prévisions, projections et/ou estimations éventuellement formulées dans ce document sont entièrement celles d'EuroLand Corporate et sont données dans le cadre de ses activités usuelles de recherche et ne doivent pas être considérées comme ayant été autorisées ou approuvées par toute autre personne.

Toutes opinions, prévisions, projections et/ou estimations éventuellement contenues dans cette newsletter reflètent le jugement d'EuroLand Corporate à la date à laquelle elle est publiée, et il ne peut être garanti que les résultats ou évènements futurs soient en ligne avec ces opinions, prévisions, projections et/ou estimations. Ces opinions, prévisions, projections et/ou estimations peuvent faire l'objet de modifications par la suite sans préavis ni notification, leur exactitude n'est pas garantie et elles peuvent être incomplètes ou synthétisées. Ce document peut donc ne pas contenir toutes les informations relatives à la Société.

EuroLand Corporate attire l'attention du lecteur sur le fait que dans le respect de la réglementation en vigueur, il peut arriver que ses dirigeants ou salariés possèdent à titre personnel des valeurs mobilières ou des instruments financiers susceptibles de donner accès aux valeurs mobilières émises par la Société, sans que ce fait soit de nature à remettre en cause l'indépendance d'EuroLand Corporate dans le cadre de l'établissement de cette newsletter.

Tout investisseur doit se faire son propre jugement quant à la pertinence d'un investissement dans une quelconque valeur mobilière émise par la Société, en tenant compte des mérites et des risques qui y sont associés, de sa propre stratégie d'investissement et de sa situation légale, fiscale et financière.

EuroLand Corporate n'a pas vérifié de manière indépendante les informations fournies dans cette newsletter. A ce titre, aucune déclaration ou garantie, implicite ou explicite, n'est donnée quant à la sincérité, l'exactitude, l'exhaustivité ou la véracité des informations, opinions, prévisions, projections et/ou estimations contenues dans la présente newsletter. EuroLand Corporate, ni aucun de ses membres, dirigeants, employés ou conseillers, ni toute autre personne n’accepte d’être tenu d’une quelconque responsabilité (en raison d’une négligence ou autrement) pour tout préjudice de quelque nature que ce soit qui résulterait de l'utilisation de la présente newsletter, de son contenu, de son exactitude, de toute omission dans la présente newsletter, ou encore lié d'une quelconque manière à la présente newsletter.

La présente newsletter ne peut être reproduite, communiquée ou diffusée, directement ou indirectement, dans son intégralité ou en partie, de quelque façon que ce soit sans l'accord d'EuroLand Corporate.

Ce document ne peut être diffusé auprès de personnes soumises à certaines restrictions. Ainsi, en particulier, au Royaume-Uni, ce document s'adresse uniquement aux personnes qui (i) sont des professionnels en matière d'investissements au sens de l'article 19(5) du Financial Services and Markets Act 2000 (Financial Promotion) Order 2005 (tel qu'actuellement en vigueur, ci-après le « Financial Promotion Order »), (ii) sont visées à l'article 49(2) (a) à (d) (« high net worth companies, unincorporated associations etc. ») du Financial Promotion Order, (iii) sont en dehors du Royaume-Uni, ou (iv) sont des personnes à qui une invitation ou une incitation à s'engager dans des activités d'investissement (au sens de la section 21 du Financial Services and Markets Act 2000) dans le cadre de l'émission ou de la cession de toutes valeurs mobilières peut être légalement communiquée, directement ou indirectement (toutes ces personnes étant dénommées ensemble, les « Personnes Habilitées »). Ce document s'adresse uniquement aux Personnes Habilitées et ne peut être utilisé par aucune personne autre qu'une Personne Habilitée. Toute personne autre qu’une Personne Habilitée doit s’abstenir d’utiliser ou de se fonder sur le présent document et les informations qu’il contient.

Ni ce document ni aucune copie de celui-ci ne peut être transmis ou distribué aux Etats-Unis d’Amérique, ou être distribués, directement ou indirectement, aux Etats-Unis d’Amérique. Tout manquement à cette restriction peut constituer une violation de la règlementation boursière des Etats-Unis d’Amérique.Ni le présent document ni aucune copie de celui-ci ne peut être transmis ou distribué au Canada, en Australie, ou au Japon. La distribution du présent document dans d’autres juridictions peut constituer une violation des dispositions légales et règlementaires en vigueur. Les personnes entrant en possession de ce document doivent s’informer et se conformer à ces lois et règlements. En acceptant de recevoir cette note de recherche, vous acceptez d’être lié par les restrictions visées ci-dessus."

💡 À retenir cette semaine

Le grand écart. Alors que le CAC 40 gagne +2,6% sur la semaine, et le CAC Mid & Small +0,3%, les indices américains vacillent: le S&P perd -1,3% et le Nasdaq corrige sévèrement, avec un recul de -4,1%.

TOP valeurs de la semaine

Carvolix (ex Affluent Medical) 💊 (+52%)

Ne parlez plus d’Affluent Medical, mais de Carvolix. La semaine a été chargée pour la medtech montpelliéraine spécialisée dans la cardiologie interventionnelle et le traitement des AVC. Au programme, donc : changement de nom, finalisation de deux petites acquisitions (payées en actions) et levée de fonds de 10 M€ pour financer le développement du nouvel ensemble et écrire une nouvelle page de son histoire.

Le marché apprécie, avec un titre qui gagne près de +50% sur la semaine et une capitalisation boursière qui dépasse de nouveau la barre symbolique des 100 M€.

Manitou 🔧 (+29%)

Enfin le réveil pour Manitou ? Dans un secteur boudé par les investisseurs depuis longtemps, le fabricant de nacelles élévatrices démarre plutôt bien l’année. Le groupe a annoncé un retour à la croissance sur le T4 2025, avec une hausse des facturations de +10%, soit -3,5% sur l’ensemble de l’exercice 2025. Plus important encore : des prises de commandes en hausse de +36% sur la fin d’année et, mécaniquement, des perspectives 2026 enfin dans le vert avec une croissance annuelle attendue à +4%.

Changement de tendance, donc, et pour le moment, le cours du titre répond lui aussi présent.

Ateme 💾 (+19%)

Excellent quatrième trimeste pour Ateme également. Le spécialiste de la compression vidéo a vu ses ventes progresser de +8% (+11% en organique) sur la période et affiche un chiffre d’affaires annuel de 95,6 M€ (+4% à données comparables). Le groupe était notamment attendu au tournant Outre Atlantique, et il a répondu présent : la zone Amérique du Nord progresse de +21% sur l’année. À plus long terme, Ateme se dit également en bonne voie pour atteindre ses objectifs à horizon 2027 : 4 M€ de MRR et 22 M€ d’EBITDA.

FLOP valeurs de la semaine

Séché Environnement 🍃 (-26%)

Encore un warning qui passe mal pour Séché Environnement. Le titre s’effondre sur la semaine (-26%) après l’abaissement des prévisions 2025 du groupe, à la fois sur le chiffre d’affaires et sur la rentabilité.

La direction met en avant les vents contraires persistants dans son secteur : effets prix négatifs de l’énergie en France, recul des volumes de certaines activités clés, perspectives macroéconomiques incertaines…

L’annonce a pris de court le marché, qui ne s’attendait visiblement pas à une nouvelle revue des objectifs après celle de septembre.

Sidetrade 🌐 (-19%)

Les semaines se suivent et se ressemblent pour Sidetrade, avec une troisième présence consécutive dans notre flop hebdomadaire. Le marché continue de sanctionner une prise de commandes en net recul sur la fin d’année et d’agiter la menace de l’IA qui pourrait « manger » une bonne partie des solutions SaaS.

Avec une baisse de moitié de sa capitalisation boursière, Sidetrade n’échappe donc pas au « sell-off » mondial sur le secteur depuis le début de l’année.

LDLC 💻 (-17%)

Insuffisant, selon Mr Market. Malgré une bonne publication du troisième trimestre (CA en hausse de +7,6% à 164,5 M€, CA 9 mois +8,8%), l’ex chouchou « période covid » de la bourse parisienne voit son titre sanctionné cette semaine.

En cause, probablement, des perspectives timides, avec « une dynamique d’activité attendue plus challengée au quatrième trimestre fiscal ». L’exercice 2025-2026 devrait tout de même être un record pour le groupe, hors période pandémique.

"La présente newsletter a été préparée par EuroLand Corporate indépendamment des sociétés mentionnées et est diffusée à titre purement informatif.

Cette newsletter ne constitue ni ne fait partie d'aucune offre de cession ou de souscription de titres ni d'aucune invitation à une offre d'achat ou de souscription de titres. Ni la présente newsletter, ni une quelconque partie de cette newsletter, ne constitue le fondement d'un quelconque contrat ou engagement, et ne doit être utilisé à l'appui d'un tel contrat ou engagement ou constituer une incitation pour conclure un tel contrat ou engagement.

Toutes opinions, prévisions, projections et/ou estimations éventuellement formulées dans ce document sont entièrement celles d'EuroLand Corporate et sont données dans le cadre de ses activités usuelles de recherche et ne doivent pas être considérées comme ayant été autorisées ou approuvées par toute autre personne.

Toutes opinions, prévisions, projections et/ou estimations éventuellement contenues dans cette newsletter reflètent le jugement d'EuroLand Corporate à la date à laquelle elle est publiée, et il ne peut être garanti que les résultats ou évènements futurs soient en ligne avec ces opinions, prévisions, projections et/ou estimations. Ces opinions, prévisions, projections et/ou estimations peuvent faire l'objet de modifications par la suite sans préavis ni notification, leur exactitude n'est pas garantie et elles peuvent être incomplètes ou synthétisées. Ce document peut donc ne pas contenir toutes les informations relatives à la Société.

EuroLand Corporate attire l'attention du lecteur sur le fait que dans le respect de la réglementation en vigueur, il peut arriver que ses dirigeants ou salariés possèdent à titre personnel des valeurs mobilières ou des instruments financiers susceptibles de donner accès aux valeurs mobilières émises par la Société, sans que ce fait soit de nature à remettre en cause l'indépendance d'EuroLand Corporate dans le cadre de l'établissement de cette newsletter.

Tout investisseur doit se faire son propre jugement quant à la pertinence d'un investissement dans une quelconque valeur mobilière émise par la Société, en tenant compte des mérites et des risques qui y sont associés, de sa propre stratégie d'investissement et de sa situation légale, fiscale et financière.

EuroLand Corporate n'a pas vérifié de manière indépendante les informations fournies dans cette newsletter. A ce titre, aucune déclaration ou garantie, implicite ou explicite, n'est donnée quant à la sincérité, l'exactitude, l'exhaustivité ou la véracité des informations, opinions, prévisions, projections et/ou estimations contenues dans la présente newsletter. EuroLand Corporate, ni aucun de ses membres, dirigeants, employés ou conseillers, ni toute autre personne n’accepte d’être tenu d’une quelconque responsabilité (en raison d’une négligence ou autrement) pour tout préjudice de quelque nature que ce soit qui résulterait de l'utilisation de la présente newsletter, de son contenu, de son exactitude, de toute omission dans la présente newsletter, ou encore lié d'une quelconque manière à la présente newsletter.

La présente newsletter ne peut être reproduite, communiquée ou diffusée, directement ou indirectement, dans son intégralité ou en partie, de quelque façon que ce soit sans l'accord d'EuroLand Corporate.

Ce document ne peut être diffusé auprès de personnes soumises à certaines restrictions. Ainsi, en particulier, au Royaume-Uni, ce document s'adresse uniquement aux personnes qui (i) sont des professionnels en matière d'investissements au sens de l'article 19(5) du Financial Services and Markets Act 2000 (Financial Promotion) Order 2005 (tel qu'actuellement en vigueur, ci-après le « Financial Promotion Order »), (ii) sont visées à l'article 49(2) (a) à (d) (« high net worth companies, unincorporated associations etc. ») du Financial Promotion Order, (iii) sont en dehors du Royaume-Uni, ou (iv) sont des personnes à qui une invitation ou une incitation à s'engager dans des activités d'investissement (au sens de la section 21 du Financial Services and Markets Act 2000) dans le cadre de l'émission ou de la cession de toutes valeurs mobilières peut être légalement communiquée, directement ou indirectement (toutes ces personnes étant dénommées ensemble, les « Personnes Habilitées »). Ce document s'adresse uniquement aux Personnes Habilitées et ne peut être utilisé par aucune personne autre qu'une Personne Habilitée. Toute personne autre qu’une Personne Habilitée doit s’abstenir d’utiliser ou de se fonder sur le présent document et les informations qu’il contient.

Ni ce document ni aucune copie de celui-ci ne peut être transmis ou distribué aux Etats-Unis d’Amérique, ou être distribués, directement ou indirectement, aux Etats-Unis d’Amérique. Tout manquement à cette restriction peut constituer une violation de la règlementation boursière des Etats-Unis d’Amérique.Ni le présent document ni aucune copie de celui-ci ne peut être transmis ou distribué au Canada, en Australie, ou au Japon. La distribution du présent document dans d’autres juridictions peut constituer une violation des dispositions légales et règlementaires en vigueur. Les personnes entrant en possession de ce document doivent s’informer et se conformer à ces lois et règlements. En acceptant de recevoir cette note de recherche, vous acceptez d’être lié par les restrictions visées ci-dessus."

💡 À retenir cette semaine

Semaine contrastée sur les marchés. En France, la tension politique pèse lourd : le CAC 40 recule de -3,2% et le CAC Small de -2,2%. De l’autre côté de l’Atlantique, le climat est plus calme : le Nasdaq glisse légèrement de -0,6%, tandis que le S&P 500 cède -0,9%.

TOP valeurs de la semaine

Teract 🌱 (+219%)

Teract réalise un vrai coup de théâtre boursier. Longtemps délaissée, l’entreprise qui opère dans la distribution alimentaire durable voit son action tripler après l’offre d’InVivo, l’entreprise soutenue par Xavier Niel, à 3,12 €. Cet OPR permettrait de sortir par le haut et de replacer Teract dans un cadre industriel solide. Pour les actionnaires minoritaires, ce serait une porte de sortie royale.

Riber 🔬 (+29%)

Riber flambe en Bourse : +50 % en un mois, +36 % depuis janvier. Le leader mondial du MBE enchaîne les commandes stratégiques, dont trois systèmes MBE 6000 en un mois, chacun valant plusieurs millions d’euros. Un client européen a même acheté deux machines supplémentaires, renforçant la visibilité 2026. Ces équipements ciblent des marchés explosifs : datacenters IA, photonique, LiDAR, quantique. Résultat : croissance à deux chiffres anticipée et marge en amélioration. Riber s’impose comme une deeptech française à suivre.

Pullup Entertainment 🎮 (+12%)

Pullup Entertainment grimpe malgré un T3 en recul, avec un chiffre d’affaires de 64,8 M€ (-36%) lié à la normalisation post SM2. Le groupe maintient pourtant ses objectifs : une année meilleure que 2022/23 en chiffre d’affaires et en EBIT ajusté, et une hausse de la rentabilité attendue sur 2026/27 et 2027/28. La dynamique reste saine : le back‑catalogue domine, ce qui soutient les marges, et le lancement de Toxic Commando en mars pourrait servir de catalyseur.

FLOP valeurs de la semaine

Nacon 🎮 (-17%)

Nacon décroche de -17% après un T3 décevant. Le chiffre d’affaires ressort à 46,1 M€ (‑12,8%), et 124,2 M€ sur 9 mois (‑4,4%), poussant le groupe à revoir sa guidance : l’exercice sera finalement équivalent à 2024/25, sans croissance. Le catalogue reste solide (+47% à 42,1 M€) mais le back catalogue chute (‑22% au T3), pesant sur la dynamique. Le T4 sera chargé avec Styx, GreedFall, Gear.Club 3 ou Dragonkin, mais la faiblesse persistante du back catalogue et des accessoires limite la visibilité.

Sidetrade 🤖 (-10%)

L’entreprise publie une croissance solide, mais le marché sanctionne : le titre perd -10%. Le spécialiste français du SaaS et de l’IA appliquée à l’order‑to‑cash affiche un chiffre d’affaires 2025 en hausse de +12% à 61,4 M€, porté par des revenus SaaS en progression de +18% à 53,5 M€. En revanche, les prises de commandes reculent de -14% au T4, confirmant le ralentissement déjà visible au S1. L’absence de guidance chiffrée pour 2026 renforce la prudence des investisseurs.

Planisware 📊 (-8%)

L’action recule de -8% en cinq jours malgré une nouvelle couverture favorable. Un broker a initié la valeur avec une recommandation d’achat et un objectif de 28 €, estimant la valorisation attractive et jugeant que l’éditeur de logiciels de gestion de projets devrait atteindre la règle des 40 c’est‑à‑dire une somme croissance du revenu + marge opérationnelle au moins égale à 40. Le marché reste pourtant hésitant à court terme mais la note souligne un profil de croissance rentable et un positionnement solide dans le software B2B.

"La présente newsletter a été préparée par EuroLand Corporate indépendamment des sociétés mentionnées et est diffusée à titre purement informatif.

Cette newsletter ne constitue ni ne fait partie d'aucune offre de cession ou de souscription de titres ni d'aucune invitation à une offre d'achat ou de souscription de titres. Ni la présente newsletter, ni une quelconque partie de cette newsletter, ne constitue le fondement d'un quelconque contrat ou engagement, et ne doit être utilisé à l'appui d'un tel contrat ou engagement ou constituer une incitation pour conclure un tel contrat ou engagement.

Toutes opinions, prévisions, projections et/ou estimations éventuellement formulées dans ce document sont entièrement celles d'EuroLand Corporate et sont données dans le cadre de ses activités usuelles de recherche et ne doivent pas être considérées comme ayant été autorisées ou approuvées par toute autre personne.

Toutes opinions, prévisions, projections et/ou estimations éventuellement contenues dans cette newsletter reflètent le jugement d'EuroLand Corporate à la date à laquelle elle est publiée, et il ne peut être garanti que les résultats ou évènements futurs soient en ligne avec ces opinions, prévisions, projections et/ou estimations. Ces opinions, prévisions, projections et/ou estimations peuvent faire l'objet de modifications par la suite sans préavis ni notification, leur exactitude n'est pas garantie et elles peuvent être incomplètes ou synthétisées. Ce document peut donc ne pas contenir toutes les informations relatives à la Société.

EuroLand Corporate attire l'attention du lecteur sur le fait que dans le respect de la réglementation en vigueur, il peut arriver que ses dirigeants ou salariés possèdent à titre personnel des valeurs mobilières ou des instruments financiers susceptibles de donner accès aux valeurs mobilières émises par la Société, sans que ce fait soit de nature à remettre en cause l'indépendance d'EuroLand Corporate dans le cadre de l'établissement de cette newsletter.

Tout investisseur doit se faire son propre jugement quant à la pertinence d'un investissement dans une quelconque valeur mobilière émise par la Société, en tenant compte des mérites et des risques qui y sont associés, de sa propre stratégie d'investissement et de sa situation légale, fiscale et financière.

EuroLand Corporate n'a pas vérifié de manière indépendante les informations fournies dans cette newsletter. A ce titre, aucune déclaration ou garantie, implicite ou explicite, n'est donnée quant à la sincérité, l'exactitude, l'exhaustivité ou la véracité des informations, opinions, prévisions, projections et/ou estimations contenues dans la présente newsletter. EuroLand Corporate, ni aucun de ses membres, dirigeants, employés ou conseillers, ni toute autre personne n’accepte d’être tenu d’une quelconque responsabilité (en raison d’une négligence ou autrement) pour tout préjudice de quelque nature que ce soit qui résulterait de l'utilisation de la présente newsletter, de son contenu, de son exactitude, de toute omission dans la présente newsletter, ou encore lié d'une quelconque manière à la présente newsletter.

La présente newsletter ne peut être reproduite, communiquée ou diffusée, directement ou indirectement, dans son intégralité ou en partie, de quelque façon que ce soit sans l'accord d'EuroLand Corporate.

Ce document ne peut être diffusé auprès de personnes soumises à certaines restrictions. Ainsi, en particulier, au Royaume-Uni, ce document s'adresse uniquement aux personnes qui (i) sont des professionnels en matière d'investissements au sens de l'article 19(5) du Financial Services and Markets Act 2000 (Financial Promotion) Order 2005 (tel qu'actuellement en vigueur, ci-après le « Financial Promotion Order »), (ii) sont visées à l'article 49(2) (a) à (d) (« high net worth companies, unincorporated associations etc. ») du Financial Promotion Order, (iii) sont en dehors du Royaume-Uni, ou (iv) sont des personnes à qui une invitation ou une incitation à s'engager dans des activités d'investissement (au sens de la section 21 du Financial Services and Markets Act 2000) dans le cadre de l'émission ou de la cession de toutes valeurs mobilières peut être légalement communiquée, directement ou indirectement (toutes ces personnes étant dénommées ensemble, les « Personnes Habilitées »). Ce document s'adresse uniquement aux Personnes Habilitées et ne peut être utilisé par aucune personne autre qu'une Personne Habilitée. Toute personne autre qu’une Personne Habilitée doit s’abstenir d’utiliser ou de se fonder sur le présent document et les informations qu’il contient.

Ni ce document ni aucune copie de celui-ci ne peut être transmis ou distribué aux Etats-Unis d’Amérique, ou être distribués, directement ou indirectement, aux Etats-Unis d’Amérique. Tout manquement à cette restriction peut constituer une violation de la règlementation boursière des Etats-Unis d’Amérique.Ni le présent document ni aucune copie de celui-ci ne peut être transmis ou distribué au Canada, en Australie, ou au Japon. La distribution du présent document dans d’autres juridictions peut constituer une violation des dispositions légales et règlementaires en vigueur. Les personnes entrant en possession de ce document doivent s’informer et se conformer à ces lois et règlements. En acceptant de recevoir cette note de recherche, vous acceptez d’être lié par les restrictions visées ci-dessus."

Le Pulse en un battement... 💢

📜 Retraites - L’équation impossible en Europe

Vieillissement, chute des naissances, dépenses en explosion : jusqu’à 47 % des dépenses sociales de l’UE vont aux retraites. Tout le monde connaît la solution (travailler plus longtemps), mais personne n’en veut politiquement.

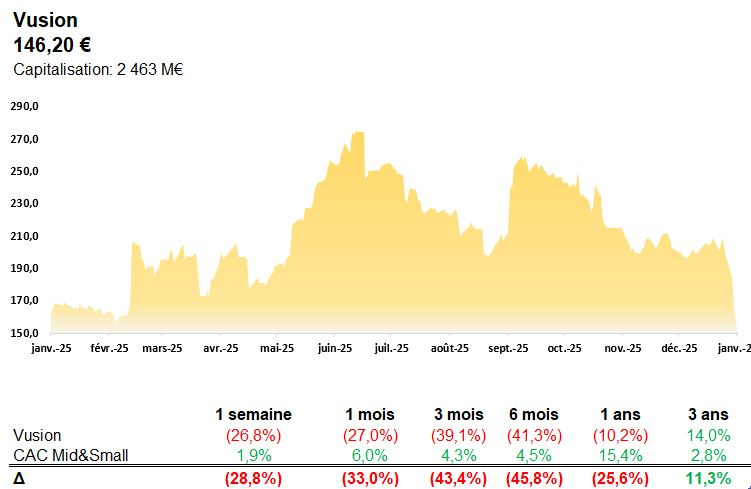

📉 Vusion sous le feu

-30 % depuis le 1er janvier. Prises de bénéfices, dégradation de broker et ventes à découvert pèsent sur le titre. La guidance long terme est maintenue, mais le marché doute de la croissance hors Walmart.

🛡️ Défense - L’âge d’or continue

Budgets militaires en hausse, valeurs en orbite. Rheinmetall explose, Exail accélère, Exosens combine croissance et marges élevées. Le réarmement européen devient un thème structurel.

🤖 Apple envoie Siri en stage intensif chez Google

Gemini arrive dans l’iPhone. Alphabet dépasse les 4 000 Md$ de valorisation et passe devant Apple. Un aveu de retard pour Cupertino, un coup stratégique pour Google.

📷 Iran : la liberté ou la mort

La contestation ne faiblit pas malgré une répression massive. Le régime vacille, la région retient son souffle.

L'édito de Marc Fiorentino 📜

L’Europe et les retraites

Les chiffres se suivent et se ressemblent. Baisse, voire effondrement, du taux de fécondité. Baisse des naissances. Population de plus en plus âgée. Augmentation de l'espérance de vie à la retraite. Avec des conséquences structurelles majeures. Et une question que pose notamment le Financial Times : « L'Europe a-t-elle les moyens de son système de retraites ». Spoiler : la réponse est non.

La tendance est lourde, très lourde. Elle s'accélère. Chute des naissances et du taux de fécondité. Et une proportion de plus en plus importante de la population à la retraite. Et des systèmes de financements de retraites qui plient et commencent à rompre.

Les faits.

47 %. C'est le % dans l'Union Européenne de dépenses sociales qui sont consacrées aux retraites et aux personnes âgées. 47 % ! Et ce chiffre ne fait que progresser. En France, les retraites représentent plus de 13 % du PIB, comme en Grèce. C'est l'Italie qui bat le record avec plus de 15 %. Et en Allemagne, un tiers des recettes fiscales sont consacrées aux retraites. Un gouffre.

Un problème politique, mais pas seulement. La solution, tout le monde la connaît : le report de l'âge de la retraite. Et un certain nombre de pays de l'UE ont déjà décalé l'âge de la retraite à 65 ans, voire 67 ans. Au Danemark on est déjà à 67 ans. Mais ce n'est pas suffisant. Et il va falloir continuer. Le Danemark a prévu de relever l'âge de départ à 70 ans avant 2040. Et indexer l'âge de départ à la retraite sur l'espérance de vie.

Évidemment, les politiques n'ont pas le courage de prendre les mesures nécessaires. Et on peut les blâmer. Mais le paradoxe est que dans de nombreux pays, à commencer par la France, les personnes sondées reconnaissent qu'il y a un problème de financement des retraites et qu'elles sont inquiètes pour l'avenir de leur retraite, mais la grande majorité refuse les réformes des retraites et les décalages de départ à la retraite.

Situation absurde qui a mené, par exemple, à la catastrophique suspension de la réforme des retraites en France. Seule consolation : la France a le taux de pauvreté des retraités le plus bas des grandes économies, 7 % seulement en dessous du seuil de pauvreté calculé par l'OCDE comme 50 % du revenu médian, soit environ 1 200 €. Et ce taux est surévalué, car de nombreux retraités considérés comme « pauvres » ont peu de revenus mais sont souvent propriétaires de leur résidence principale, et cela ne rentre pas en compte dans le calcul du taux de pauvreté.

La solution consiste aussi à inclure une part de capitalisation dans la retraite. Même si la France est le pays de la retraite par répartition, les records de taux d'épargne prouvent que les Français ont opté pour « la retraite par l'épargne ». En attendant d'avoir le courage de prendre les mesures nécessaires, les gouvernements successifs vont continuer à augmenter les cotisations et réduire les retraites. Et attiser la guerre des générations et la rancœur vis-à-vis des retraités, considérés, à tort, comme « privilégiés ».

Pour recevoir la newsletter de Marc tous les jours, inscrivez vous ici !

Début d'année compliqué pour Vusion

Le leader mondial des solutions digitales pour le commerce physique voit son titre perdre près de -30% depuis le 1er janvier et -27% sur la semaine. Les causes possibles ? Des prises de bénéfices mais aussi, plus fondamentalement, une dégradation de recommandation de la part d’un broker. La première depuis novembre 2021. Ce dernier évoque, entre autres, des craintes autour de la capacité du groupe à générer de la croissance hors méga-contrat Walmart, un ralentissement de la prise de commandes et une visibilité mécaniquement réduite pour les exercices à venir. La pression vendeuse sur l’action s’est accentuée avec l’annonce, en début de semaine, de la vente à découvert du titre par un hedge fund britannique.

Le management du groupe, de son côté, a confirmé avec confiance sa guidance 2027 lors des résultats du T3 fin octobre, à savoir l’atteinte d’un chiffre d’affaires de 2,2 Md€ et d’une marge d’EBITDA de 22%. Et il continue d’afficher un discours très positif sur les perspectives à long terme de la société.

Dézoomons un peu : le titre ne progresse plus « que » de 500% depuis son décollage, fin 2020. Et se traite à présent 7,5x l’EBITDA estimé par le consensus d’analystes pour l’année en cours, un niveau jamais vu depuis… près de 15 ans. Une opportunité en or à saisir ?

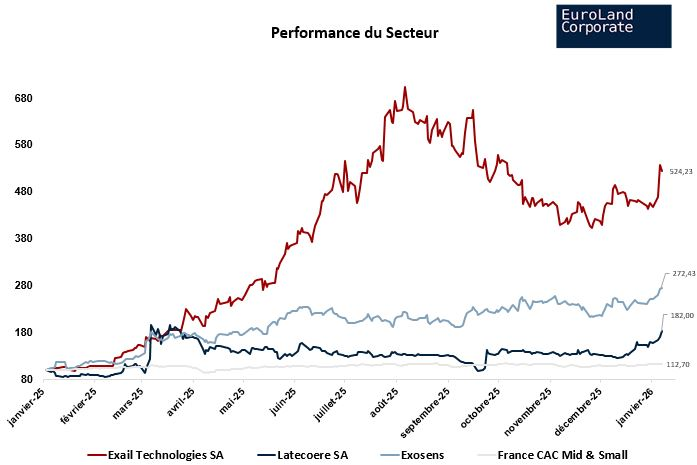

Valeur de la défense - Le nouvel âge d'or ?

Les valeurs européennes de la défense poursuivent leur envolée cette semaine, prolongeant un mouvement installé depuis deux ans. Le secteur reste tiré par la hausse continue des budgets militaires. Rheinmetall en est l’illustration la plus spectaculaire : le titre grimpe de +154% en 2025, porté par la guerre en Ukraine et le réarmement massif de l’Allemagne, désormais déterminée à devenir la première armée d’Europe. Entre le retour assumé de la puissance militaire dans les rapports de force, les investisseurs semblent se repositionner sur des acteurs capables de fournir des capacités critiques : robotique, systèmes embarqués et optronique.

Exail Technologies s’impose comme l’un des dossiers français les plus emblématiques. Spécialiste de la robotique autonome navale (drones sous‑marins et de surface), le groupe tire 60 % de son activité de la défense. En 2025, la dynamique est exceptionnelle : plus de 600 M€ de revenus au S1 (+35 %) et des prises de commandes en hausse de +279 %. Le titre a connu un rally impressionnant (+370%), porté par les programmes européens de guerre des mines et la montée en puissance de la robotisation navale.

Latécoère profite également du ramp‑up militaire, même si son exposition reste plus duale. Le groupe affiche 374,6 M€ de chiffre d’affaires au S1 2025 (+6,4 %) et un EBITDA récurrent de 22,3 M€, en nette amélioration. La croissance 2025 est soutenue par l’augmentation des cadences sur les programmes militaires (A400M, Falcon spéciaux) et par la forte demande en harnais électriques, un composant critique difficile à substituer. Un profil plus cyclique, mais un redressement opérationnel bien réel.

Enfin, Exosens leader mondial de la vision nocturne militaire, poursuit une trajectoire remarquable : +20,1 % de croissance au S1 2025, pour atteindre 224,5 M€. La demande en tubes intensificateurs d’image explose dans les pays de l’OTAN, poussant le groupe à augmenter ses capacités de production de +40 % d’ici 2027. La marge brute ajustée progresse de +28,7 %, et la marge opérationnelle courante frôle les 30 %. Un rare acteur français combinant souveraineté technologique, croissance à deux chiffres et marges premium.

Siri part en stage intensif chez Google

Apple s'allie officiellement à Google pour intégrer l’IA Gemini au cœur de l'iPhone. L'impact sur les marchés a été immédiat : Alphabet a franchi le cap des 4 000 milliards de dollars de capitalisation boursière, confirmant sa domination actuelle dans la course à l'IA.

Ce partenariat est un tournant pour Apple, qui accusait un retard face à Samsung et Microsoft. En s'appuyant sur la technologie de son rival et sur une nouvelle direction issue de Google et Microsoft, la firme de Cupertino espère transformer Siri dès ce printemps pour en faire un assistant enfin compétitif.

Alphabet a dépassé la valorisation d'Apple pour la première fois depuis 2019. Si cet accord coûte environ 1 milliard de dollars par an, il est jugé vital pour maintenir l'attractivité de l'iPhone, malgré les alertes d'Elon Musk sur cette concentration massive de pouvoir technologique.

Iran - La liberté ou la mort📷

En Iran, un peuple entier s’est levé. Un peuple fatigué de la peur, de l’humiliation, du sang versé au nom de Dieu. Depuis de nombreuses semaines, les rues, les prisons et les cimetières racontent la même histoire, celle d’une nation qui refuse de se taire. Femmes sans voile, jeunes sans avenir, pères et mères sans enfants. Selon certaines ONG, la répression aurait déjà fait jusqu’à 14 000 morts. Des vies brisées pour un mot devenu subversif, liberté.

Malgré la censure, les coupures d’Internet et la brutalité des forces du régime, la révolte persiste. Le monde observe alors que les tensions régionales s’intensifient, avec l’évacuation de militaires américains et des spéculations sur une escalade.

Le peuple Iranien ne réclame pas la pitié. Il réclame la liberté.

💡 À retenir cette semaine

Semaine mitigée pour les indices notamment aux États-Unis. Le Nasdaq cède -1,3% et le S&P recule de -0,4%. En France la météo boursière est plus clémente : +1,2% pour le CAC 40 et +0,8% pour le CAC Mid & Small.

TOP valeurs de la semaine

💊Ipsen (+12%)

Le laboratoire pharmaceutique Ipsen ouvre notre top hebdomadaire avec une hausse de +12%. Le titre bénéficie de l’obtention de la désignation « Breakthrough Therapy », attribuée par la FDA, l’autorité sanitaire américaine, pour son traitement expérimental IPN60340. Ce dernier est destiné aux patients atteints de leucémie et ne pouvant pas recevoir de chimiothérapie intensive en particulier les personnes âgées. La désignation contribuera à accélérer son développement et traduit l’intérêt de la FDA pour des résultats préliminaires jugés prometteurs.

👜SRP Groupe (+10%)

Cette semaine, c’est SRP Groupe qui occupe la deuxième place de notre podium avec une belle performance de +10%. Le spécialiste des ventes privées en ligne poursuit son rebond depuis la finalisation de la cession de The Bradery à ses fondateurs en décembre. L’opération a notamment permis à la société de percevoir un paiement de 19 M€ en cash complété par un crédit vendeur de 3 M€ remboursable en trois échéances (2027,2028 et 2029).

SRP s’offre ainsi un bon bol d’air sur le plan financier et le titre signe un début d’année en fanfare avec une performance YTD de +50%

🛢️Viridien (+10%)

Ça gaze également du côté de Viridien qui affiche une progression hebdomadaire de +10%. Le groupe parapétrolier a annoncé en début de semaine l’atteinte de son objectif de flux de trésorerie net fixé pour l’exercice 2025. Ce dernier s’élevait à 100 M$ et avait été fixé en octobre dernier. Dans le même temps, la société a également indiqué que son chiffre d’affaires 2025 devrait être supérieur à 1,15 Mds$. De quoi satisfaire les investisseurs.

FLOP valeurs de la semaine

✈️Air-France (-11%)

La compagnie aérienne perd de l’altitude avec une performance hebdomadaire de -11%. Le titre souffre notamment du changement de recommandation d’un broker de « Neutre » à « Sous-pondérer ». L’analyste s’inquiète notamment de la faiblesse du trafic nord-atlantique ainsi que de l’impact financier lié aux tempêtes hivernales. Ces préoccupations s’inscrivent dans le sillage d’une publication T3 décevante en novembre 2025. La compagnie avait notamment dévoilé un résultat opérationnel de 1,2 Mds€ contre un consensus d’analyste établi à 1,3 Mds€.

🍽️Pluxee (-10%)

Proche de ses plus bas niveaux historiques, Pluxee cherche encore à retrouver son équilibre. Le numéro deux mondial du marché des dotations salariés continue de subir de fortes pressions réglementaires sur son business malgré des fondamentaux toujours très solides. Dans ce contexte, le titre cède -10% cette semaine après avoir confirmé ses objectifs annuels 2026. Ceux-ci avaient étaient abaissés en novembre dernier suite à un tour de vis réglementaire au Brésil, premier marché mondial des avantages salariés. Pour rappel, la société avait indiqué attendre des revenus stables en 2026 contre une croissance comprise entre 8% et 10% précédemment. Enfin, Pluxee avait également annoncé une très légère expansion de sa marge d’EBITDA 2026 au lieu d’une progression initiale de 100 bps. Sur six mois le constat boursier est difficile : -35%.

🤖 Lighton (-7%)

LightOn lâche du lest cette semaine (-7%) et poursuit sa trajectoire fortement volatile. Malgré un rebond de plus de +60% fin novembre 2025, le pure player français de l’IA semble toujours en difficulté. La société avait par ailleurs émis un profit warning en décembre en annonçant des revenus proches de 2 M€ contre une cible comprise entre 3 M€ et 4M€. LightOn avait également annoncé renoncer à l’atteinte d’un EBITDA et d’une rentabilité positive en 2026. Au-delà de la contre-performance opérationnelle, la société pourrait bientôt être confrontée à des problématiques de financement afin de financer ses prochaines opérations.

"La présente newsletter a été préparée par EuroLand Corporate indépendamment des sociétés mentionnées et est diffusée à titre purement informatif.