Le marché des petites et moyennes capitalisations cotées traverse depuis plusieurs années une phase complexe. Hausse rapide des taux d’intérêt, réallocation des flux vers les grandes capitalisations, réduction de la taille de certains fonds spécialisés : ces différents facteurs ont contribué à assécher progressivement la liquidité sur le segment des small et mid caps européennes.

Dans ce contexte, le rôle des investisseurs institutionnels de long terme devient déterminant pour préserver un écosystème boursier capable de financer efficacement les PME et ETI cotées.

C’est précisément dans cette logique qu’a été lancée fin 2024 une initiative portée par la Caisse des Dépôts visant à soutenir le marché des petites capitalisations cotées. À travers sa filiale CDC Croissance, l’institution a créé le fonds CDC Croissance Sélection PME, doté d’une enveloppe de 500 millions d’euros. L’objectif affiché est le suivant : renforcer les capacités d’investissement des acteurs spécialisés dans les small caps et soutenir, indirectement, la liquidité du marché.

Le mécanisme retenu repose sur un modèle de fonds de fonds. Plutôt que d’investir directement dans les sociétés cotées, CDC Croissance sélectionne et accompagne des fonds spécialisés dans les petites et moyennes capitalisations. Cette approche permet de soutenir les gérants qui disposent de l’expertise sectorielle et financière nécessaire pour analyser cet univers d’investissement souvent plus complexe et moins couvert par les analystes.

En février 2026, la Caisse des Dépôts a publié un point d’étape sur le déploiement de cette initiative. L’ensemble de l’enveloppe de 500 millions d’euros a été investi au cours de l’année 2025 dans 22 fonds gérés par 17 sociétés de gestion différentes. Le ticket moyen s’établit autour de 23 millions d’euros par fonds, permettant à ces véhicules d’investissement de renforcer significativement leur capacité d’intervention.

Ces fonds couvrent un large univers de petites et moyennes capitalisations européennes, avec toutefois une forte exposition au tissu entrepreneurial français : environ 70 % des montants déployés concernent des sociétés françaises. Au total, le dispositif irrigue indirectement plus de 200 entreprises cotées, participant ainsi à soutenir un segment de marché essentiel pour le financement de l’économie.

Au-delà des montants investis, l’enjeu principal de cette initiative concerne la liquidité du marché des small caps. Depuis plusieurs années, de nombreux fonds spécialisés ont subi des sorties de capitaux importantes. Cette contraction de la base d’investisseurs a mécaniquement réduit la profondeur du marché, avec des volumes d’échanges plus faibles et une volatilité accrue.

En apportant des capitaux supplémentaires aux gérants spécialisés, le dispositif mis en place par la Caisse des Dépôts vise à restaurer une partie de cette capacité d’investissement. Les fonds bénéficiaires disposent ainsi de moyens renforcés pour intervenir sur le marché secondaire mais également pour accompagner les sociétés cotées lors d’opérations de marché : augmentations de capital, placements privés ou introductions en bourse.

Cette dynamique est importante pour l’ensemble de l’écosystème. Le bon fonctionnement du marché des small caps repose en effet sur un équilibre fragile : présence d’investisseurs spécialisés, couverture par les analystes financiers, liquidité suffisante pour attirer de nouveaux investisseurs et capacité des entreprises à accéder au marché pour financer leur croissance.

Or, ces dernières années, cet équilibre a été mis à l’épreuve. Les valorisations des petites capitalisations se sont nettement contractées, créant parfois des décotes significatives par rapport aux grandes valeurs. Dans le même temps, plusieurs sociétés cotées ont été retirées de la cote ou rachetées par des acteurs industriels ou financiers.

Dans ce contexte, l’initiative de la Caisse des Dépôts constitue un signal positif pour l’ensemble du marché. Si elle ne peut à elle seule inverser la tendance des flux internationaux, elle contribue néanmoins à renforcer la base d’investisseurs spécialisés et à soutenir la liquidité sur un segment clé de la cote.

Pour les entreprises cotées, la liquidité reste un facteur déterminant. Elle conditionne la capacité à attirer de nouveaux investisseurs, à réaliser des opérations de marché dans de bonnes conditions et, plus largement, à valoriser correctement leur trajectoire de croissance.

Le soutien apporté par la Caisse des Dépôts rappelle également un point essentiel : le financement boursier des PME-ETI constitue un enjeu stratégique pour l’économie française. Les marchés actions restent un outil puissant pour accompagner la croissance, financer l’innovation et permettre aux entreprises de se développer tout en conservant leur indépendance.

Dans un environnement de marché encore incertain, la mobilisation d’investisseurs institutionnels de long terme apparaît donc comme un élément structurant pour préserver la vitalité de cet écosystème. Les initiatives visant à renforcer la liquidité et la profondeur du marché des small caps seront, à ce titre, déterminantes pour les années à venir.

EuroLand Corporate, premier Listing Sponsor du marché Euronext Growth Paris, accompagne plus de 60 sociétés cotées, dont 39 en qualité de Listing Sponsor, dans leur stratégie de structuration et d’optimisation de leur communication financière.

Vusion

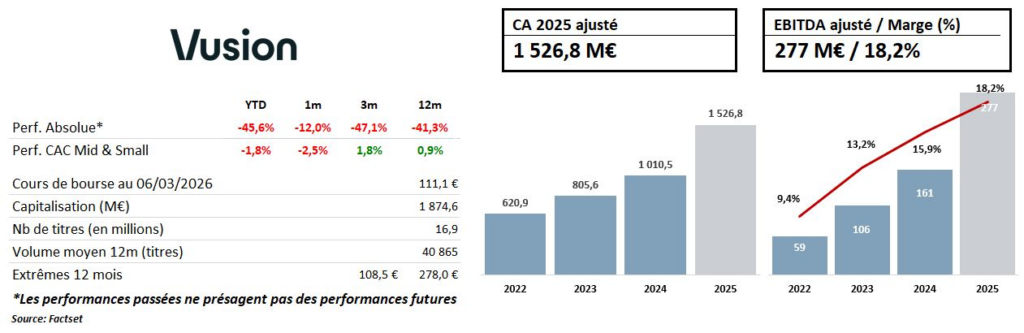

Il y a quelque chose d'assez saisissant dans la situation boursière de Vusion en ce début 2026. D'un côté, une entreprise qui affiche des résultats 2025 proprement remarquables : un chiffre d'affaires ajusté de 1 527 M€ en hausse de +51%, un EBITDA ajusté en progression de +73%, et un résultat net ajusté de 99 M€, en hausse de +85%. De l'autre, un titre qui, avant même la publication de ces chiffres, avait perdu plus de 40% sur trois mois — un décrochage en totale disconnexion avec la réalité opérationnelle du groupe.

Le repli a plusieurs origines. Des dégradations d'analystes successives, des interrogations sur la trajectoire de croissance au-delà de 2026, des positions short qui se sont renforcées sur la valeur et qui continuent de questionner la complexité comptable des publications du groupe.

Pourtant, les fondamentaux plaident pour une lecture bien plus nuancée. Le flux de trésorerie opérationnel a progressé de +84% à 212 M€ en 2025, et la trésorerie nette s'établit à 439 M€ en fin d'exercice, bien qu'elle soit principalement composée des acomptes de certains clients. Le carnet de commandes, lui atteint 1,7 Md€. Le book-to-bill se maintient au dessus de 1x.

Le groupe vient aussi de signer un partenariat stratégique avec Carrefour pour la digitalisation de ses hypermarchés et supermarchés en France d'ici 2030 — premier déploiement simultané à grande échelle d'EdgeSense, Vusion Cloud et Captana en Europe. La guidance 2026 table sur une croissance entre +15% et +20% à taux de change et droits de douane constants, avec une amélioration de la marge d'EBITDA de plus de 100 points de base. Ce ralentissement relatif de la croissance — après +25% en 2024 et +51% en 2025 — peut être perçu comme la vraie source d'anxiété du marché.

Mais il convient de le contextualiser : +15% à +20% de croissance sur 1,5 Md€ de base, avec une accélération des VAS récurrents (+40% attendu), une trésorerie nette positive et un bilan sans dette significative, c'est le profil d'une entreprise en pleine maturité industrielle, qui continue de gagner des parts de marché dans une industrie où tout reste à faire. Pas celui d'un dossier en décrochage structurel.

Avec un multiple EV/EBITDA 2026e low single digit (post retraitement des acomptes clients), le marché price aujourd'hui Vusion comme une entreprise industrielle cyclique en bas de cycle. Et non comme le numéro 1 mondial de la digitalisation du commerce physique, qui affiche une croissance annuelle moyenne de 30% depuis 2022, qui a un leadership mondial incontesté sur son marché, et qui dispose d'une visibilité contractuelle rare dans le secteur tech. C'est précisément dans ce type de configuration que les points d'entrée les plus intéressants se construisent.

"La présente newsletter a été préparée par EuroLand Corporate indépendamment des sociétés mentionnées et est diffusée à titre purement informatif. Cette newsletter ne constitue ni ne fait partie d'aucune offre de cession ou de souscription de titres ni d'aucune invitation à une offre d'achat ou de souscription de titres. Ni la présente newsletter, ni une quelconque partie de cette newsletter, ne constitue le fondement d'un quelconque contrat ou engagement, et ne doit être utilisé à l'appui d'un tel contrat ou engagement ou constituer une incitation pour conclure un tel contrat ou engagement."

Le Pulse en un battement... 💢

📜 La Chine moins ambitieuse

Objectif 2026 à 4,5 % seulement. Moins de relance, déficit contenu à 4 %, mais la consommation intérieure peine encore à compenser le ralentissement des exportations. IA et tech restent prioritaires.

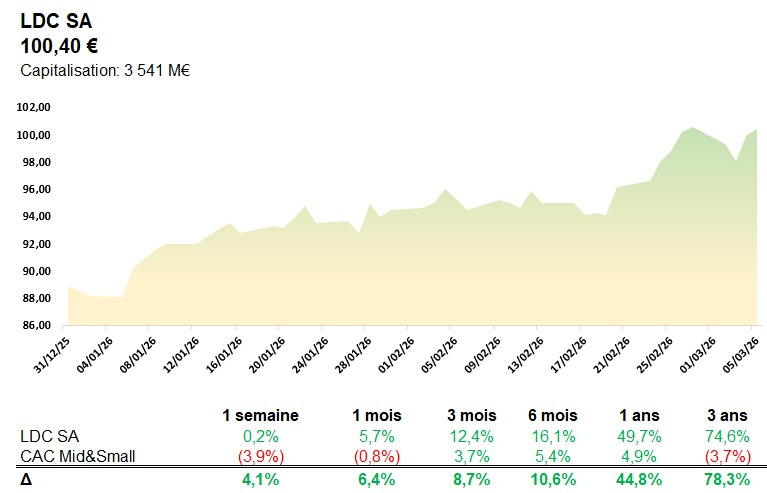

🐔 LDC poursuit ses acquisitions

Rachat de France Poultry pour sécuriser l’amont et renforcer les capacités de production. +13,8 % YTD, plus que doublé en 5 ans. La stratégie de croissance par acquisitions se poursuit.

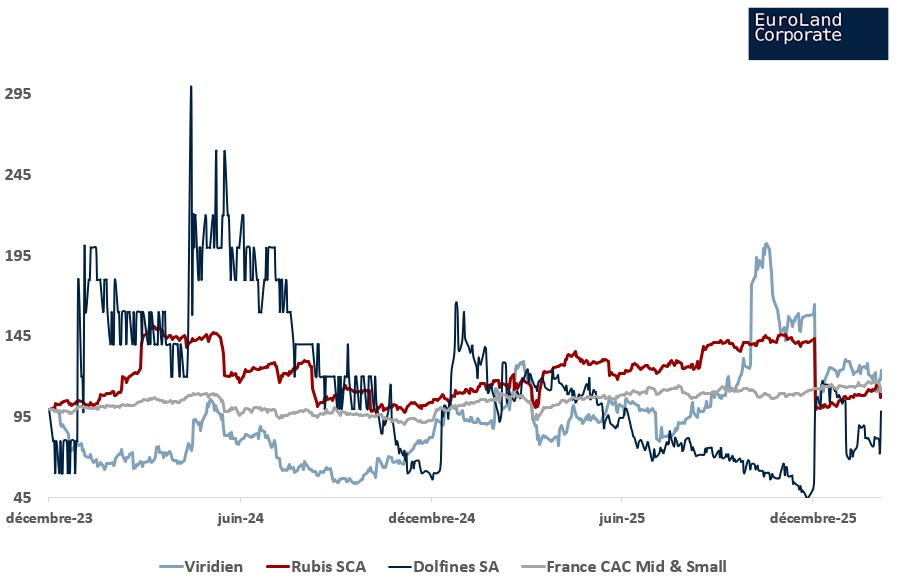

🛢️ Trois small caps face au choc énergétique

Viridien profite du regain d’exploration (+10 %), Rubis reste sensible aux prix et volumes, Dolfines rebondit de +25 % après un contexte boursier difficile.

🍏Acheter un Mac coûte désormais moins cher que de s'offrir un iPhone

699 €, moins cher qu’un iPhone récent. Puce A18 Pro, 13’’ Liquid Retina, ciblage étudiants et nomades. Concessions sur options mais stratégie milieu de gamme Windows claire.

💣 Dissuasion nucléaire - Emmanuel Macron annonce de nouvelles armes

Macron annonce un renforcement des capacités, extension stratégique aux partenaires européens, maintien de l’ordre de mise à feu national. Doctrine de “stricte suffisance” et souveraineté industrielle renforcée.

L'édito de Marc Fiorentino 📜

La Chine moins ambitieuseC'est un tournant.

Encore un.

La Chine a annoncé son objectif de croissance pour 2026.

4,5 % "seulement" après les 5 % de 2025.

La Chine opte donc pour une croissance moins ambitieuse et moins coûteuse en plans de relance et en endettement.

Une sage décision.

La croissance chinoise

N'en finit pas de ralentir.

Autour de 10 % et plus, de 2002 à 2011.Autour de 7/8 %, de 2012 à 2018.Autour de 5 % jusqu'en 2025.

Et aujourd'hui, un objectif à 4,5 % en 2026.

La croissance chinoise se normalise.

Un choix

L'alternative pour la Chine était simple :

- Booster artificiellement la croissance à coups de plans de relance coûteux

- Accepter une croissance moins ambitieuse, mais mieux équilibrée et moins coûteuse.

La Chine a opté pour l'option 2.

Mais même

Pour atteindre les 4,5 %, la Chine va devoir faire de la relance.

Le projet de la Chine reste le même : être moins dépendante du moteur des exportations en favorisant la consommation intérieure.

C'est le plan depuis plus de 10 ans, mais cela ne marche toujours pas car les ménages chinois n'ont pas fini d'absorber l'éclatement de la bulle immobilière.

Il faut remonter à 1991

Pour retrouver des objectifs de croissance à ce niveau.

La Chine fait clairement le choix de ne pas laisser déraper son déficit, qui devrait rester à 4 %, au même niveau qu'en 2025.

Toutes ces décisions ont été annoncées lors du Congrès national du peuple.

Aveux de faiblesse

Le Premier ministre Li Qiang a même avoué que l'économie chinoise subissait des pressions, avec une situation plus challenging sur l'emploi et sur le pouvoir d'achat.

En revanche, il a réaffirmé la volonté de la Chine de gagner la bataille de l'IA et de la Tech.

On a le programme 2026 donc.

Pour recevoir la newsletter de Marc tous les jours, inscrivez vous ici !

LDC poursuit ses acquisitions🐔

Le groupe français de volaille poursuit sa stratégie d’expansion avec le rachat de France Poultry, un industriel breton spécialisé dans l’export de poulets congelés. L’entreprise, créée en 2018 après la faillite du groupe Doux, exploite un abattoir à Châteaulin et emploie 314 salariés. LDC prévoit de réorienter progressivement cette production vers le marché français et d’investir dans un nouvel abattoir à horizon 2028 pour répondre à la hausse de la consommation domestique.

Même si le montant de l’opération n’a pas été communiqué, son impact restera limité à l’échelle d’un groupe qui réalise plus de 6,3 Md€ de chiffre d’affaires. L’intérêt est surtout stratégique et consiste à sécuriser l’amont agricole et à renforcer les capacités de production en France.

Cette opération s’inscrit dans une stratégie d’acquisitions très active ces derniers mois. En 2025, LDC a notamment racheté le groupe traiteur Pierre Martinet, dont les ventes ont contribué à hauteur d’environ 84 M€ sur les trois premiers mois d’intégration. Le groupe a également pris une participation majoritaire dans Green Label, un producteur britannique de canard réalisant près de 188 M£ de chiffre d’affaires et employant environ 700 personnes.

Pris isolément, le rachat de France Poultry n’est donc pas structurant. Mais il illustre une stratégie cohérente du groupe : multiplier les acquisitions ciblées pour soutenir la croissance des volumes et accompagner une consommation de volaille structurellement en hausse. Sur le plan boursier, LDC reste très bien orienté avec un cours en hausse de +13,8% YTD et qui a plus que doublé en cinq ans (c.+105%).

Trois small caps face au choc énergétique 🛢️

Le pétrole revient brutalement au cœur du jeu géopolitique.La guerre au Moyen-Orient fragilise la production iranienne, qui dépasse 4 millions de barils par jour. Dans le même temps, les tensions autour du détroit d’Ormuz, par lequel transite près de 30 % du pétrole transporté par voie maritime dans le monde, perturbent les flux énergétiques du Golfe. Le marché réagit : depuis le début de l’année, le Brent s’envole d’environ +37 % et évolue autour de 83 $ le baril. Derrière ce choc pétrolier, certaines small caps du secteur profitent clairement du regain d’activité attendu dans l’exploration et les services… quand d’autres restent beaucoup plus exposées aux effets secondaires de la hausse des prix de l’énergie.

🌍 Viridien : Oui !

Spécialiste de la sismologie appliquée et des technologies géophysiques, Viridien s’appuie sur deux piliers complémentaires : les services sismiques, qui couvrent l’acquisition et l’analyse de données terrestres et offshore, et la fabrication d’équipements géophysiques. Longtemps pénalisée par un niveau d’endettement élevé, la société a retrouvé de l’air après l’assainissement de son bilan, un tournant qui a permis au titre de bondir de plus de 50 % fin 2025. La dynamique se poursuit : l’action gagne encore près de 10 % depuis le début de la semaine. Dans un contexte de tensions sur le marché pétrolier, les majors et les opérateurs pourraient relancer des programmes d’exploration, de forage et de développement de nouveaux champs, un cycle porteur pour la demande en données sismiques et en équipements géophysiques.

🛢️ Rubis : Bof !

Rubis évolue dans la distribution et le stockage de produits énergétiques liquides, un modèle où la hausse du pétrole ne se traduit pas mécaniquement par une meilleure performance. L’équation reste sensible à trois paramètres clés : les marges unitaires, les volumes distribués et la gestion du besoin en fonds de roulement. Lorsque les prix de l’énergie grimpent, les stocks deviennent plus coûteux à financer et consomment davantage de cash. Autre particularité, plus de la moitié de l’activité repose sur des tarifs régulés, ce qui protège partiellement les marges mais limite aussi l’effet positif direct d’un pétrole plus cher. Le marché attend désormais la publication des résultats annuels le 12 mars, qui donnera une meilleure lecture de la dynamique opérationnelle du groupe.

🔧 Dolfines : Surprise ?

Peu connue du grand public, Dolfines signe un rebond spectaculaire d’environ +25 % en une semaine, après plusieurs années boursières particulièrement chahutées. La société, spécialisée dans l’ingénierie et les services pour les projets de forage et les infrastructures énergétiques, bénéficie aujourd’hui d’un contexte pétrolier plus favorable susceptible de relancer certains investissements des opérateurs. L’entreprise a publié un chiffre d’affaires de 6,92 M€ pour 2025, en recul d’environ 33 % par rapport à 2024, selon sa dernière communication financière. Dans ce type de micro-cap encore fragile (<5M€), le retour d’un cycle d’investissement dans l’exploration pétrolière peut rapidement raviver l’intérêt du marché.

Acheter un Mac coûte désormais moins cher que de s'offrir un iPhone 🍏

Pour la première fois, le Mac le moins cher de la gamme tombe à 699 €, moins cher que le ticket d’entrée des iPhone récents. Un vrai renversement stratégique pour la marque.

Le secret ? La puce A18 Pro, celle des iPhone 16 Pro et Pro Max, qui propulse le Neo au-dessus des PC portables classiques pour les usages quotidiens. Avec 1,2 kg et un écran 13 pouces Liquid Retina, il cible étudiants et nomades digitaux, tout en offrant des performances solides.

Côté design, Apple mise sur l’audace, jaune agrume, rose poudré, indigo ou argent, clavier assorti au châssis, finition aluminium robuste.

Pour tenir le prix, pas mal de concessions sont nécessaires, pas de rétroéclairage, pas de MagSafe ni de charge rapide, Touch ID en option, webcam simplifiée et seulement 8 go de ram...

Cette stratégie permet à Apple d’attaquer directement le milieu de gamme Windows. Le MacBook Air 11 pouces de 2015, recordman du prix plancher, est désormais dépassé de 200 €, offrant une porte d’entrée massive vers l’écosystème Apple.

©APPLE

Dissuasion nucléaire - Emmanuel Macron annonce de nouvelles armes📷

© Lionel Le Saux / MAXPPP

Lundi 2 mars 2026, Emmanuel Macron a tracé une nouvelle ligne dans la politique de dissuasion française. Face à une Russie agressive et à un allié américain plus distant, la France ne se limite plus à protéger ses frontières, elle propose d’étendre son ombre nucléaire à l’ensemble de ses partenaires européens.

Cette "dissuasion avancée" n’est pas un partage de souveraineté. La fabrication des missiles et l’ordre de mise à feu restent strictement français. L’Élysée conserve la prérogative absolue sur la gâchette, tandis que le bouclier français devient un service stratégique pour l’Europe.

Pour soutenir cette ambition, la France prévoit d’augmenter son nombre de têtes nucléaires. Les chiffres restent classifiés, mais l’objectif est clair, garantir des capacités suffisantes pour couvrir ces nouveaux engagements tout en respectant la doctrine de "stricte suffisance".

Cette "européanisation" de la dissuasion a un prix, réduire la dépendance technologique aux États-Unis. Macron insiste , protection nucléaire et souveraineté industrielle vont de pair. Les programmes communs comme le SCAF ou la mutualisation des moyens conventionnels seront déterminants pour crédibiliser ce nouveau rôle européen.

L’image est devenue un classique du capitalisme contemporain. Celle du dirigeant d’une société cotée, les yeux rivés sur son écran, attendant avec une anxiété mêlée de fatalisme la réaction du marché à la publication de ses résultats trimestriels. Dans cette arène où la performance se découpe en séquences de quatre-vingt-dix jours, une question fondamentale, presque existentielle, s’impose. Le temps du marché est-il encore compatible avec le temps de l’industrie ?

En 2015, Mark Carney, alors gouverneur de la Banque d’Angleterre, théorisait la « Tragédie de l’Horizon ». Il y décrivait l’incapacité structurelle des marchés financiers à intégrer des risques et des opportunités dont les effets dépassent le cycle conjoncturel. Dix ans plus tard, ce diagnostic n’a jamais été aussi brûlant. À l’heure où les entreprises doivent piloter des transitions technologiques, industrielles et écologiques qui s’inscrivent sur des décennies, l’architecture même de nos marchés semble les enfermer dans une forme de myopie institutionnelle.

Pourtant, la transparence n’est pas l’ennemie de la vision. Comme le soulignait Hayek, la diffusion de l’information est une condition d’efficacité des marchés. Mais son rythme et sa nature déterminent la qualité de l’investissement. À force de privilégier la fréquence au détriment de la pertinence, ne risquons-nous pas de transformer la Bourse, formidable outil d’allocation du capital, en simple caisse de résonance des réactions immédiates ?

1. La dictature du trimestre ou le triomphe du bruit sur le signal

La pratique de l’exercice de la publication trimestrielle (qui n’est plus obligatoire depuis 2015) repose sur un postulat implicite selon lequel plus l’information circule vite, plus le marché est efficient.

Or, en économie comme ailleurs, l’excès de données produit souvent du bruit plutôt que du sens.

Publier tous les quatre-vingt-dix jours expose l’entreprise à une hypersensibilité des analystes et des algorithmes à la moindre variation. Pour le dirigeant, la tentation devient alors forte de piloter l’entreprise par le rétroviseur. C’est le piège bien connu du court-termisme. On repousse un investissement en recherche, on ajuste un budget de formation, on ralentit un projet industriel, non pour améliorer la stratégie mais pour réussir le trimestre.

On préserve ainsi le cours de bourse d’aujourd’hui en hypothéquant la valeur de demain. La destruction cesse d’être créatrice. Elle devient comptable.

2. L’asymétrie d’information ou les limites d’une transparence permanente

On croit souvent que la transparence absolue sécurise l'investisseur. C'est oublier que la stratégie d'entreprise nécessite une part de secret et de temps long pour porter ses fruits. Le dirigeant possède une connaissance tacite du terrain que le marché ne peut pas immédiatement traiter.

En forçant une communication trop fréquente, on oblige le management à justifier des étapes intermédiaires qui n’ont aucun sens stratégique isolément. Le marché finit par valoriser la régularité du parcours plutôt que la pertinence de la destination. Cette pression induit une « rationalité défensive » : on préfère ne pas se tromper à court terme plutôt que d'avoir raison à long terme.

La transparence absolue est souvent présentée comme une garantie pour l’investisseur. C’est oublier qu’une stratégie ne se construit ni en temps réel ni sous observation constante.

3. Euronext Growth ou l’architecture du temps juste

Le modèle d’Euronext Growth introduit une temporalité plus alignée avec la réalité des PME et des entreprises en croissance en ne rendant obligatoire qu’un reporting semestriel.

Cette respiration de six mois n’est pas un relâchement de discipline, bien au contraire :

- Elle constitue une protection de la capacité d’innovation ;

- De lisser la saisonnalité. Une mauvaise semaine au printemps ne devient pas immédiatement une crise perçue par le marché ;

- De préserver l’exécution. Le dirigeant peut se concentrer sur la conduite de son entreprise plutôt que sur la production continue d’un récit financier.

- D’attirer des investisseurs de conviction. Accepter moins de nouvelles signifie accepter davantage de vision et s’inscrire dans une logique de partenariat plutôt que de surveillance.

Redonner du souffle au capitalisme de projet

Le véritable moteur de l’innovation réside dans la stabilité des cadres qui la financent.

Si le marché devient lui-même une source d’instabilité par son exigence de vitesse, il cesse d’être un outil au service de l’économie réelle pour devenir une contrainte qui la déforme.

Réhabiliter la durée ne signifie pas renoncer à la transparence. Cela revient à réconcilier l’information avec le sens.

Le succès d’Euronext Growth montre qu’une alternative existe. Il s’agit de passer d’une logique de météo permanente à celle d’une carte de navigation.

Car, en définitive, l’intelligence du marché ne se mesure pas à sa rapidité de réaction mais à sa capacité à discerner, dans le bruit du présent, les succès de demain.

EuroLand Corporate, premier Listing Sponsor du marché Euronext Growth Paris, accompagne plus de 60 sociétés cotées, dont 39 en qualité de Listing Sponsor, dans leur stratégie de structuration et d’optimisation de leur communication financière.

Agripower

Agripower : un repositionnement stratégique qui change la donne

Agripower a engagé depuis fin 2023 un repositionnement profond de son modèle, désormais recentré sur l’injection de biométhane et la détention d’actifs en propre. Cette inflexion stratégique, portée par une nouvelle équipe dirigeante, redéfinit progressivement le profil du groupe et constitue aujourd’hui le cœur de la thèse d’investissement.

Un virage aligné avec la nouvelle réalité du secteur

Le groupe a fait le choix d’organiser l’arrêt progressif de la méthanisation « à la ferme », un segment dont la viabilité économique s’est nettement dégradée avec la fin programmée du tarif BG16. Ce recentrage vers l’injection biométhane apparaît pertinent au regard de la trajectoire de la filière française, qui continue de gagner en profondeur industrielle. Fin 2024, la production injectée atteignait 11,6 TWh, en progression d’environ 15 % sur un an, avec un parc de 731 unités et près de 1 000 projets en file d’attente.

À moyen terme, la PPE vise environ 44 TWh de biométhane injecté à horizon 2030, soit un changement d’échelle significatif pour l’ensemble de l’écosystème. Dans ce contexte, les acteurs capables d’industrialiser des projets d’injection devraient capter l’essentiel de la création de valeur.

Des fondamentaux opérationnels qui restent solides

Agripower conserve un socle industriel crédible, construit sur plus d’une décennie d’activité. Le groupe a supervisé la construction de 100 unités pour compte de tiers en France, représentant environ 5 % du parc national. Cette base installée nourrit aujourd’hui son positionnement sur les projets d’injection.

Le partenariat historique avec Weltec Biopower constitue un autre atout structurant, offrant à Agripower un accès privilégié à une technologie éprouvée et compétitive.

Parallèlement, le réseau de coopératives agricoles demeure un puissant levier d’origination commerciale et un avantage concurrentiel tangible sur le marché domestique.

L’IPP : principal moteur de revalorisation

Le changement le plus structurant réside toutefois dans la montée en puissance du modèle IPP. En devenant coproducteur de biométhane, Agripower remonte la chaîne de valeur et transforme la qualité de ses revenus.

Contrairement à l’EPC, par nature plus cyclique, la production en propre génère des flux récurrents et des marges sensiblement supérieures. La première opération significative — Méthélec — matérialise cette stratégie, tandis que le pipeline IPP déjà sécurisé représente environ 1 300 Nm³/h de capacité une fois les unités mises en service. Le changement de profil du groupe est donc déjà enclenché.

Un point d’entrée encore en phase avec l’ancien profil

À ce stade, le marché continue largement d’appréhender Agripower sous le prisme de son activité historique d’EPC. La guidance du groupe pour l’exercice en cours — un chiffre d’affaires compris entre 12 M€ et 15 M€ avec un EBITDA positif — devrait toutefois marquer le retour visible à la rentabilité opérationnelle.

Le dossier reste dépendant de la bonne exécution du pipeline IPP et du financement des projets, ce qui implique un profil de risque non nul. Pour autant, le repositionnement stratégique est désormais clair, les premiers jalons sont posés et la montée en qualité du modèle économique pourrait progressivement être reconnue par le marché. Agripower présente ainsi, selon nous, un potentiel de revalorisation très attractif.

"La présente newsletter a été préparée par EuroLand Corporate indépendamment des sociétés mentionnées et est diffusée à titre purement informatif. Cette newsletter ne constitue ni ne fait partie d'aucune offre de cession ou de souscription de titres ni d'aucune invitation à une offre d'achat ou de souscription de titres. Ni la présente newsletter, ni une quelconque partie de cette newsletter, ne constitue le fondement d'un quelconque contrat ou engagement, et ne doit être utilisé à l'appui d'un tel contrat ou engagement ou constituer une incitation pour conclure un tel contrat ou engagement."

Le Pulse en un battement... 💢

📜 L'Edito de Marc Fiorentino

L’Allemagne a longtemps prospéré grâce à la Chine, au prix de transferts technologiques massifs. Aujourd’hui, le rapport de force s’inverse : exportations allemandes en baisse, déficit en hausse. Pékin n’a plus besoin de Berlin.

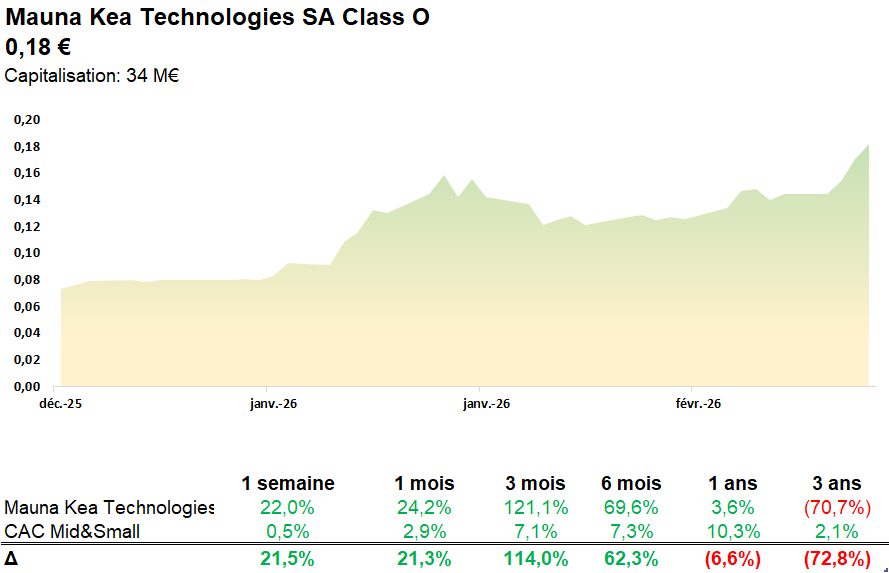

🛠️ Mauna Kea - Une promenade de santé

+120% depuis janvier. Nouvelles autorisations en Europe, premières commandes du Gen3. Le marché salue le potentiel, mais attend désormais des ventes concrètes.

💻 ESN - Un secteur sous pression

Atos et Alan Allman décrochent nettement, Aubay et Neurones reculent aussi. L’IA rebat les cartes, les cycles de décision s’allongent, les multiples s’ajustent.

🚀 Nvidia - Des chiffres hors norme, mais…

+94% de croissance trimestrielle. Cash-flow colossal. Mais forte dépendance à trois hyperscalers et menace des puces développées en interne. La domination continue, les risques aussi.

🥇 Alysa Liu, renaissance olympique

Après un burn-out à 16 ans, elle décroche l’or à Milan-Cortina. Performance libérée, message fort, millions de vues. Le talent, version maturité.

L'édito de Marc Fiorentino 📜

Le corbeau et le renard

Dans le rôle du corbeau, l'Allemagne.

Dans le rôle du renard, la Chine.

L'Allemagne est tombée dans le piège de la Chine depuis plus de 20 ans.

Et son fromage, l'industrie à valeur ajoutée, est devenu chinois.

Merz est en visite en Chine pour tenter de récupérer une part du fromage.

Mais la Chine ne lui laissera que les miettes.

Une vision à court terme

La Chine a permis à l'Allemagne de croître pendant 20 ans.

Les exportations allemandes vers la Chine ont alimenté la croissance.

Mais avec un coût exorbitant : le partage de la technologie.

Condition sine qua non pour pénétrer le marché chinois.

Mais la Chine

N'a plus besoin de l'Allemagne.Elle a appris à faire aussi bien et beaucoup moins cher.

Et elle n'a plus besoin de copier, car elle développe aujourd'hui une technologie qui est largement supérieure à celle de l'Allemagne.

En partie grâce à l'Allemagne.

Vous êtes le phénix des hôtes de ces bois

La Chine l'a répété.

Et l'Allemagne en était convaincue.

Mais l'Allemagne a ouvert un large bec...

Et a laissé tomber sa proie.

Elle jure maintenant qu'on ne l'y prendrait plus.

Un peu tard...

Rappelons

Que Volkswagen faisait 40 % de ses ventes et encore plus de ses profits en Chine (WSJ).

Aujourd'hui, sa part de marché s'est effondrée, provoquant des licenciements massifs et des fermetures d'usines.

Et l'histoire est la même dans le secteur des machines-outils ou encore de la chimie.

Merz

A changé de ton.

Il déclarait récemment que la Chine était "une grande puissance révisionniste qui posait un problème à l'ordre mondial" et qu'il fallait que l'Allemagne réduise sa dépendance vis-à-vis de la Chine.

C'est justement ce qui se passe... contre son gré.

En 2025, le WSJ note que les exportations chinoises vers l'Allemagne ont bondi de 8,8 % alors que les exportations allemandes vers la Chine ont chuté de 9,7 %, provoquant un bond de 33 % du déficit commercial de l'Allemagne vis-à-vis de la Chine.

On devrait relire les fables de La Fontaine plus souvent.

Pour recevoir la newsletter de Marc tous les jours, inscrivez vous ici !

Mauna Kea Technologies - Une promenade de santé 🛠️

Mauna Kea Technologies s’envole de plus de 120% depuis le début de l’année, portée par une série d’avancées réglementaires et commerciales qui relancent l’intérêt des investisseurs. Le titre bénéficie notamment de l’obtention des autorisations de commercialisation de Cellvizio en Suisse et au Royaume-Uni, ouvrant deux marchés européens jugés stratégiques.

Sur le plan opérationnel, le groupe enregistre un premier succès concret avec la commande du système Cellvizio Gen 3 par l’hôpital universitaire de Berne, validant l’attrait de la nouvelle génération de la plateforme, notamment dans les troubles fonctionnels de la barrière intestinale. Cette traction commerciale s’inscrit dans la nouvelle organisation annoncée début février visant à accélérer la croissance internationale hors États-Unis, pour Cellvizio comme pour CellTolerance.

Le momentum reste toutefois dépendant de la capacité du groupe à transformer ces ouvertures réglementaires en déploiement commercial significatif et en amélioration des revenus récurrents. Après le fort rerating boursier du début d’année, le marché attend désormais des preuves d’exécution.

Mauna Kea joue clairement une phase d’accélération. La suite dépendra du rythme d’adoption clinique, de la montée en puissance du Gen3 et de la matérialisation des ventes dans ces nouveaux territoires.

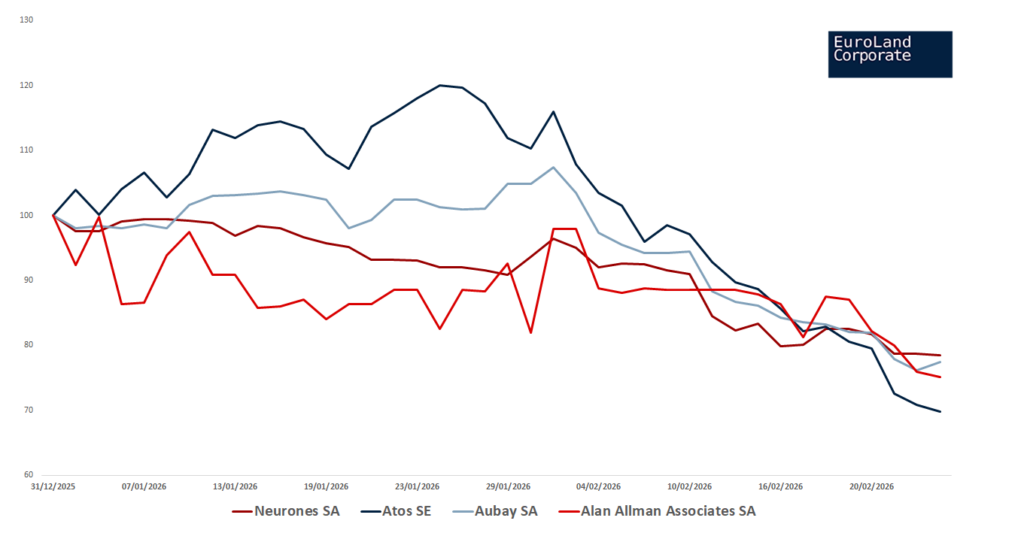

Le secteur des ESN 🚀

Les ESN font partie des lanternes rouges cette semaine à la Bourse de Paris, à rebours d’indices pourtant bien orientés. Le secteur traverse surtout une phase d’ajustement : la montée en puissance de l’IA redistribue les cartes et entretient une certaine prudence sur le modèle historique des services numériques, tandis que les investisseurs opèrent une rotation vers des thématiques jugées plus tangibles.

La sanction est nette pour Atos SE, qui chute de -15,3% sur la semaine et prolonge une séquence déjà fragile à l’approche de ses résultats annuels du 6 mars. Le dossier reste très surveillé compte tenu de la restructuration financière en cours et des interrogations sur la trajectoire opérationnelle. Même pression sur Alan Allman Associates SA, en repli hebdomadaire de -14,2% et désormais -24,9% depuis le début de l’année, signe d’une défiance élargie sur le conseil IT.

Le mouvement n’épargne pas non plus des acteurs reconnus pour leur solidité comme Aubay (-2,2%) ou Neurones (-2,5%), entraînés par la dynamique sectorielle. En toile de fond, les budgets IT restent globalement résilients, mais les cycles de décision s’allongent et la visibilité se brouille légèrement. À ce stade, le marché ajuste surtout les multiples après plusieurs années de surperformance, davantage qu’il ne remet en cause les fondamentaux du secteur.

Nvidia explose les prévisions, mais les investisseurs sont-ils satisfaits ? 🚀

Nvidia signe une performance impressionnante avec un chiffre d’affaires de 68,13 milliards de dollars pour le dernier trimestre, soit une hausse de 94%. Pour le prochain trimestre, le géant de Jensen Huang prévoit d’atteindre 78 milliards de dollars, porté par une demande phénoménale de puces IA qui redéfinit les revenus du secteur. Ce 14ème trimestre consécutif de surperformance confirme la domination de Nvidia dans l’écosystème technologique.

Cependant, avec un cash-flow attendu à près de 100 milliards de dollars cette année, le groupe se trouve face à un dilemme : récompenser les actionnaires avec des dividendes ou des rachats d’actions massifs, ou réinvestir pour maintenir son avance technologique ? La direction opte clairement pour la deuxième option, privilégiant des investissements massifs dans l'infrastructure IA.

Derrière l’euphorie des chiffres, deux points de vigilance émergent. Premièrement, la dépendance de Nvidia à trois clients "Hyperscalers" (Meta, Google, Microsoft) qui représentent à eux seuls 36 % de son chiffre d’affaires, une concentration qui pourrait fragiliser l’entreprise en cas de changements de stratégie. Deuxièmement, la menace de l’"In-house" : ces mêmes géants développent leurs propres puces (TPU), ce qui pourrait réduire leur besoin en produits Nvidia, déclenchant une nouvelle guerre technologique.

©Euronews

Alysa Liu remporte l'or olympique📷

© Andrzej Iwanczuk / NurPhoto via Getty Images

Alysa Liu a signé son grand retour à Milan-Cortina en décrochant l’or olympique, quatre ans après avoir quitté le patinage à cause d’un épuisement professionnel à seulement 16 ans. Avec un score de 226,79 points, elle a surclassé les favorites japonaises Kaori Sakamoto et Ami Nakai.

Loin des routines figées, Alysa a opté pour une performance libérée, patinant sur du Donna Summer avec un message fort : "Le plus important, c’est la connexion humaine".

Une approche plus créative et épanouissante, loin de la quête de perfection technique, qui lui a permis de se réinventer et de toucher une large audience, avec plus de 10 millions de vues sur TikTok en quelques jours. Cette victoire est la preuve que l’authenticité peut être un levier d’impact massif.

Bonne résilience du commerce en ligne malgré un environnement de consommation atone.

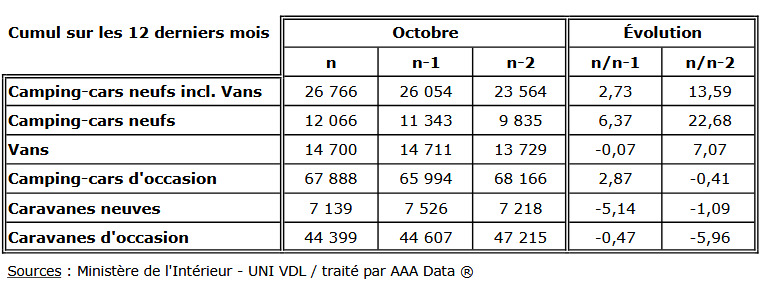

Sur la saison 2024-2025, le marché français des véhicules de loisirs a enregistré une croissance modérée de +2,7%. Entre novembre 2024 et octobre 2025, 26 766 camping-cars neufs et vans ont été immatriculés, contre 25 629 un an plus tôt, traduisant une demande qui demeure résiliente dans un environnement de consommation contraint.

Selon les données du CIVD / Uni VDL, la répartition des immatriculations s’établit comme suit :

- 12 066 camping-cars neufs (+6,4%)

- 14 700 vans (-0,1%)

- 67 888 camping-cars d’occasion (+2,9%)

Après plusieurs exercices marqués par des tensions d’approvisionnement et des délais de livraison allongés, le secteur semble avoir largement surmonté la phase post-Covid. Certains réseaux de distribution restent toutefois confrontés à des niveaux de stocks élevés, mais les volumes d’immatriculations se maintiennent à des niveaux historiquement soutenus, proches de ceux observés lors de la saison 2023-2024.

L’occasion renoue avec la croissance

Le marché de l’occasion affiche un rebond notable. Les immatriculations de camping-cars d’occasion progressent de +2,9%, à 67 888 unités, après un recul de -3,2% la saison précédente.

Dans un périmètre élargi incluant camping-cars, vans et caravanes (neuf + occasion), le cumul des immatriculations ressort en hausse de +1,4%, à 146 192 véhicules, soit un peu plus de 2 000 unités supplémentaires sur un an. Cette évolution traduit un marché globalement stabilisé, avec une légère reprise des volumes.

Une domination européenne toujours allemande

Sur les six premiers mois de 2025, l’Allemagne conserve son rang de premier marché européen avec 44 329 camping-cars immatriculés, soit environ 2,8 fois le niveau français (15 861 unités).

Sur longue période, la dynamique allemande demeure robuste : les ventes de camping-cars y sont passées de 24 809 unités en 2013 à 68 469 en 2023 (+3,0% vs 2022, source CIVD). En incluant les caravanes, le marché total atteint 90 365 unités en 2023, contre 41 474 en 2013.

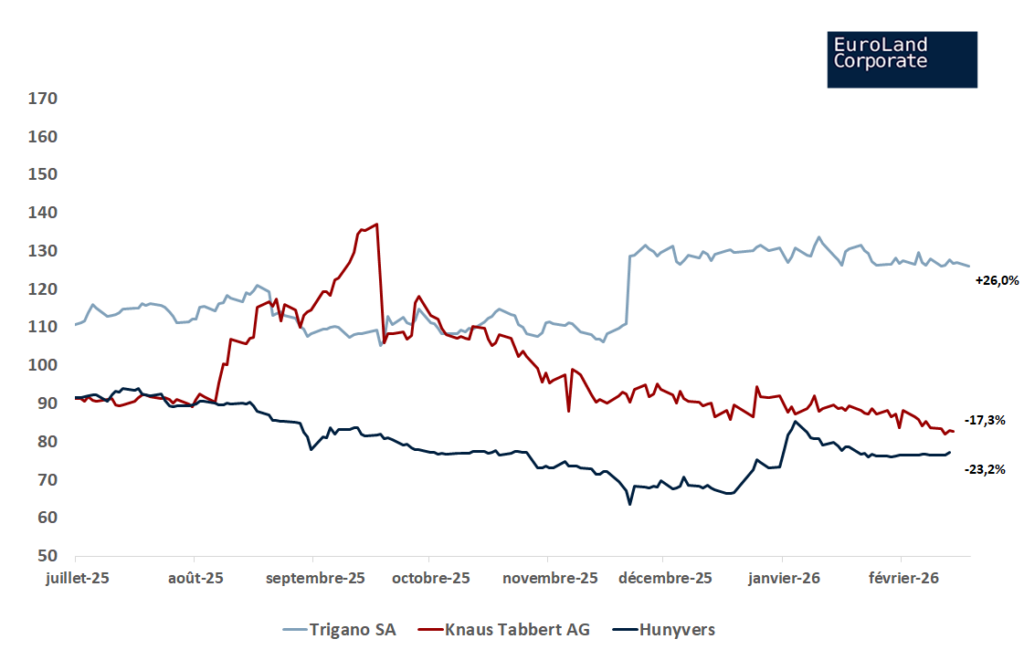

Évolution des cours de Trigano, Knaus Tabbert et Hunyvers (sur 1 an, %)

Marchés boursiers : une divergence marquée entre acteurs

Depuis mi-2025, les trajectoires boursières des principaux acteurs cotés du secteur divergent nettement :

Trigano : +26,0% YTD, soutenu par la résilience opérationnelle et la normalisation des chaînes d'approvisionnement.

Knaus Tabbert : -17,3% YTD, pénalisé par une forte contraction des marges et des inquiétudes sur la demande.

Hunyvers : -23,2% YTD, reflétant une sensibilité plus élevée au cycle de distribution.

Perspectives : une dynamique constructive mais sélective

Les immatriculations de camping-cars neufs repartent à la hausse en France. L’environnement demeure néanmoins contrasté par la normalisation de la demande après le pic Covid et la pression sur les stocks dans certains réseaux.

À moyen terme, les fondamentaux structurels restent favorables, portés par le vieillissement démographique, l’attrait pour le tourisme de proximité et la démocratisation du vanlife.

Cette newsletter, préparée par EuroLand Corporate à titre purement informatif, ne constitue ni une offre, ni une invitation à acheter ou souscrire des titres.Les opinions et estimations qu’elle contient reflètent le jugement d’EuroLand Corporate à la date de publication et peuvent être modifiées sans préavis. Leur exactitude ou exhaustivité n’est pas garantie. EuroLand Corporate, ses dirigeants ou salariés peuvent détenir des titres de la société mentionnée, sans que cela ne remette en cause leur indépendance. Chaque investisseur doit se forger sa propre opinion sur la pertinence d’un investissement, en tenant compte de sa situation personnelle.

Après le constat dressé dans notre question Corporate de début février 2026 PME et IPO en France : l’impossible réconciliation ? sur la quasi-disparition des IPO de PME en 2025, les premiers chiffres de 2026 apportent un souffle d’optimisme mesuré.

Selon un article des Échos du 18 février 2026, les petites capitalisations européennes affichent un rebond et commencent à surperformer les grandes valeurs. Cette dynamique pourrait enfin ouvrir une fenêtre de tir pour les PME et ETI françaises cotées sur Euronext Growth.

Un retournement de tendance clair depuis janvier

L’indice MSCI Europe Small Cap progresse de 5 % depuis le début de l’année, contre 4 % pour l’indice plus large MSCI Europe. Sur l’ensemble de 2025, les small caps ont déjà fait mieux que les grandes entreprises, mettant fin à cinq années de sous-performance chronique.

Plusieurs facteurs expliquent ce redressement :

- un environnement macroéconomique redevenu favorable : croissance attendue à 1,2 % en zone euro, rebond allemand, baisses de taux de la BCE et plans d’investissement outre-Rhin profitent directement aux small caps, qui réalisent environ 60 % de leur chiffre d’affaires en Europe,

- une croissance des bénéfices nettement plus forte : le consensus prévoit +20 % de bénéfices par action pour les small caps en 2026, contre seulement +11 % pour les grandes capitalisations. C’est un écart significatif qui n’avait plus été observé depuis longtemps,

- des valorisations toujours attractives : les small caps s’échangent à 17 fois les bénéfices attendus, contre 18 fois pour les grandes. Elles restent donc décotées par rapport à leur moyenne historique, alors qu’elles devraient théoriquement valoir plus cher en raison de leur plus forte croissance potentielle.

La France et l’Allemagne à la traîne, mais pas hors course

Le CAC Small ne progresse que de 1 % depuis janvier 2026, nettement moins que l’indice européen. L’incertitude politique et la contribution exceptionnelle sur les bénéfices pèsent encore sur les entreprises les plus exposées au marché français. Même constat outre-Rhin, freiné par l’exposition à la Chine.

Pour autant, ce retard relatif ne doit pas masquer l’essentiel : le mouvement de fond est bien là. Les investisseurs institutionnels interrogés par Bank Of America sont désormais un sur trois à anticiper une surperformance des small caps sur les douze prochains mois, le plus haut niveau depuis octobre 2025.

Une opportunité pour les PME cotées

Pour les sociétés déjà cotées, notamment sur Euronext Growth, ce retour en grâce des small caps est une excellente nouvelle à double titre :

- il améliore la liquidité et la visibilité. Un marché plus porteur attire naturellement les analystes, les gérants et les investisseurs particuliers, ce qui facilite les augmentations de capital et les opérations de croissance externe,

- il redonne de la crédibilité à la stratégie « cotation ». Après plusieurs années où la Bourse était perçue comme un chemin semé d’embûches et de déceptions, les performances récentes (progression moyenne de 165 % sur les 24 derniers mois pour les nouvelles entrantes) montrent que, pour les entreprises matures et bien préparées, la cote reste un accélérateur de valeur exceptionnel.

Préparer l’après

Après une année 2025 qui a agi comme un puissant filtre, ne laissant passer que les profils les plus solides, 2026 pourrait marquer le début d’un véritable rebond des IPO de qualité.

Les entrepreneurs qui hésitaient encore à franchir le pas ont désormais sous les yeux la démonstration que la Bourse, quand elle est bien préparée, peut redevenir un levier stratégique puissant.

La fenêtre semble être en train de s’ouvrir. Les sociétés qui investiront dès maintenant dans une communication financière rigoureuse, une gouvernance transparente et une stratégie claire à long terme seront les mieux placées pour profiter de ce retour de confiance.

EuroLand Corporate, premier Listing Sponsor du marché Euronext Growth Paris, accompagne plus de 60 sociétés cotées, dont 39 en qualité de Listing Sponsor, dans leur stratégie de structuration et d’optimisation de leur communication financière.

ID Logistics

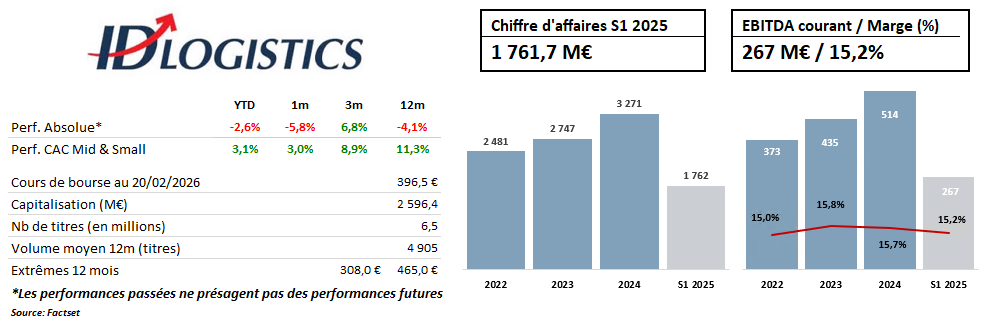

Temps de revenir sur le titre – ID Logistics

Un pur acteur de la logistique contractuelle, bien positionné

Fondé en 2001 par Eric Hémard -toujours actionnaire majoritaire, ID Logistics est devenu l’un des leaders européens de la logistique contractuelle, avec une présence dans plus de 15 pays et plus de 400 sites exploités. Le groupe accompagne principalement des grands comptes dans la distribution, l’e-commerce, la grande consommation et la santé.

Son positionnement est clair :

- logistique sur-mesure,

- forte expertise dans l’automatisation et la robotisation des entrepôts,

- capacité à gérer des contrats complexes à forte valeur ajoutée. (Amazon est l’un des plus gros clients du groupe)

Le modèle est asset-light (les entrepôts appartiennent aux clients), ce qui permet une forte croissance avec un capital employé maîtrisé.

Un environnement porteur

Les entreprises continuent d’externaliser leurs chaînes d’approvisionnement afin de gagner en flexibilité, en traçabilité et en productivité, tandis que la complexification des flux (omnicanal, préparation unitaire, livraison rapide) renforce la valeur ajoutée des prestataires spécialisés. Seulement 33% de la gestion des entrepôts est externalisée dans le monde.

Dans ce contexte, ID Logistics continue d’afficher une dynamique remarquable avec une croissance organique annuelle moyenne d’environ 13.8% (CAGR) depuis 2021. Cette performance repose à la fois sur la signature régulière de nouveaux contrats, l’extension de prestations chez les clients existants et l’expansion géographique du groupe, notamment en Amérique du Nord (avec le Canada récemment) et en Europe du Sud.

Une trajectoire financière solide

ID Logistics combine :

- Croissance organique soutenue

- Expansion internationale

- Amélioration progressive de la marge opérationnelle

La marge d’EBITDA reste inférieure à certains grands pairs mondiaux, mais elle progresse régulièrement grâce à la montée en puissance des nouveaux sites et à l’automatisation.

Cependant, les marges par contrat connaissent une courbe en J, négatives au début du contrat pour être très rentables au bout de quelques années. 2025 étant une année de fort démarrage de contrats (27), la marge devrait se stabiliser -voir légèrement baisser- mais dès 2026, la marge doit progresser.

La génération de cash s’améliore également avec la maturité des contrats, ce qui permet de financer la croissance sans dégrader excessivement le bilan. Le levier financier reste maîtrisé malgré une politique de développement active.

Une valorisation exigeante à court terme… mais incohérente avec la génération de trésorerie de moyen terme

Le titre s’échange historiquement sur des multiples élevés, reflétant :

- la qualité du management,

- la visibilité des revenus,

- la régularité de l’exécution,

- et un historique sans accident majeur.

La valorisation -par la méthode des multiples-est redevenu plus en ligne avec sa moyenne historique, sans excès spéculatif. Elle intègre un scénario de croissance plus normalisé, mais probablement pas tout le potentiel lié à l’expansion internationale.

En valorisant la croissance et la génération de trésorerie de la société par un DCF, la valorisation nous semble très intéressante. D’ailleurs le consensus a en moyenne un prix cible de 540€ soit 35% de potentiel.

Momentum : plusieurs catalyseurs à surveiller

Et surtout le retour de la croissance externe ciblée

Accélération des signatures aux États-Unis

Gains de productivité liés à l’automatisation

Effet de levier opérationnel sur les nouveaux contrats

En conclusion

Après une période de consolidation du titre, le couple croissance/visibilité redevient attractif pour un investisseur de long terme. Un dossier de qualité, peut-être un moment opportun pour revenir dessus.

"La présente newsletter a été préparée par EuroLand Corporate indépendamment des sociétés mentionnées et est diffusée à titre purement informatif. Cette newsletter ne constitue ni ne fait partie d'aucune offre de cession ou de souscription de titres ni d'aucune invitation à une offre d'achat ou de souscription de titres. Ni la présente newsletter, ni une quelconque partie de cette newsletter, ne constitue le fondement d'un quelconque contrat ou engagement, et ne doit être utilisé à l'appui d'un tel contrat ou engagement ou constituer une incitation pour conclure un tel contrat ou engagement."

Le Pulse en un battement... 💢

📜 L'hypocrisie de l'indépendance des banques centrales

L’indépendance des banques centrales est un mythe. Les décisions, qu’elles soient en Europe ou aux États-Unis, sont souvent influencées par des considérations politiques, comme le montre l’interférence de Trump dans la Fed.

🛠️Eramet - Transition sous contraintes

Eramet annonce une perte nette de 477 M€, avec des problèmes internes. Cependant, une hausse des commandes et une progression du lithium en Argentine offrent de l'espoir pour l'avenir.

🚀 Défense - Figeac, Lisi, Exail en pleine ascension

Avec la guerre en Ukraine, ces entreprises profitent de la dynamique de réarmement en Europe. Figeac Aero, Lisi et Exail sont bien positionnées pour l’avenir, avec de solides résultats.

🤖Sommet mondiale de l'IA - L’Inde s’invite dans la bataille mondiale

L’Inde se positionne comme un pôle mondial pour l’IA, avec un objectif de 200 milliards de dollars d’investissements dans les deux prochaines années.

📷Un invité surprise sur la piste olympique

Un chien-loup a interrompu la course lors des qualifications du sprint libre, attirant l'attention des spectateurs et des réseaux sociaux avec sa course surprise.

L'édito de Marc Fiorentino 📜

L'hypocrisie de l'indépendance des banques centrales

C'est le grand cheval de bataille : l'indépendance des banques centrales.

Une indépendance nécessaire pour garantir la crédibilité des pays et, de fait, la solidité de leurs dettes et de leurs devises.

Mais cette indépendance est un leurre.

Les banques centrales ne sont pas indépendantes.

Étonnant

Tout le monde a hurlé au scandale, à raison, quand Donald Trump s'est attaqué au patron de la Banque centrale américaine, Jay Powell.

Tout le monde hurle au scandale par avance avec la nomination d'un proche de Donald Trump en remplacement en mai.

Un proche qui sera "aux ordres" de Trump et qui fera donc ce que veut Trump : des baisses drastiques de taux d'intérêt.

Pourquoi ?

L'argument est connu.

Les banques centrales doivent mener leurs politiques monétaires sans être influencées par les politiques.

Il en va de la crédibilité de la signature américaine.

Il en va de la solidité du dollar.

Étonnant

De voir cependant que personne ne trouve anormal que dans le cas de la BCE, on avance la nomination du successeur de Christine Lagarde pour des raisons uniquement politiques.

Ou quand on demande au gouverneur de la Banque de France d'écourter son mandat pour les mêmes raisons.

Sous prétexte qu'il vaut mieux qu'Emmanuel Macron participe au choix d'un successeur plutôt que le prochain dirigeant du pays — un dirigeant qui, rappelons-le, sera élu démocratiquement.

Un déni de démocratie donc, et l'illustration de banques centrales aux ordres du pouvoir politique.

Preuve

S'il en fallait que les banques centrales ne sont pas indépendantes du pouvoir politique.

Et ne l'ont jamais été.

Quand la BCE a opté pour le quoi qu'il en coûte pour sauver la Grèce et la zone euro, c'était une décision autant politique que financière.

Quand la Fed décide de sauver Bear Stearns, Goldman ou Morgan Stanley mais de laisser couler Lehman, c'est une décision politique.

Quand la Banque centrale japonaise

Absorbe massivement la dette japonaise pour permettre les plans de relance gouvernementaux, c'est une décision politique.

Ne parlons même pas de la Banque centrale chinoise, qui n'est qu'une émanation du pouvoir et du Parti communiste.

Bref

Arrêtons de faire semblant.

Et évitons le deux poids, deux mesures, en accablant les États-Unis mais en acceptant la "combinazione" en Europe.

Les banques centrales ne sont pas indépendantes, elles ne l'ont jamais été.

Et ce n'est pas un problème.

Pour recevoir la newsletter de Marc tous les jours, inscrivez vous ici !

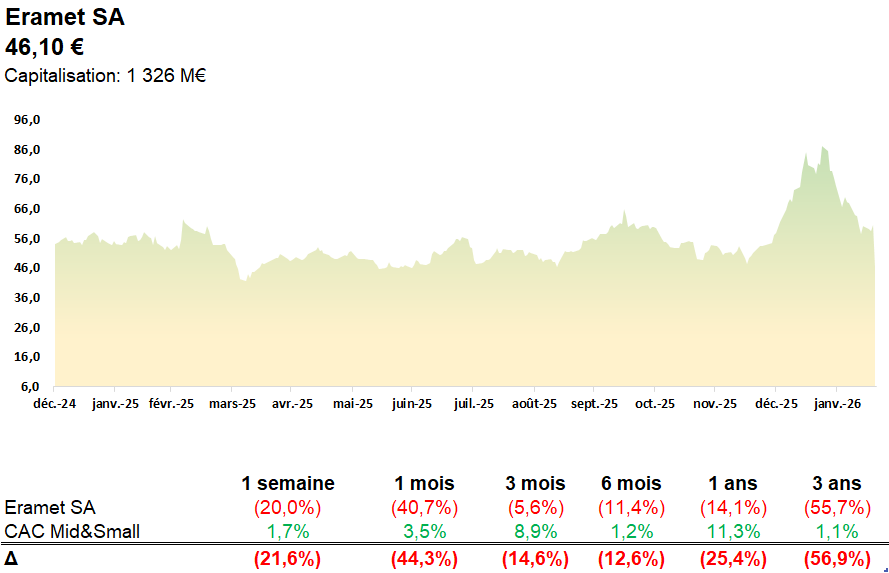

Eramet - Transition sous contraintes 🛠️

Eramet décroche de plus de 20% à Paris, à 46,10 €, après l’annonce d’une perte nette de 477 M€ en 2025. Un exercice plombé par la baisse des prix des matières premières et des vents contraires opérationnels.

Le contexte interne n’a rien arrangé notamment avec le départ du directeur général, la suspension du directeur financier, et la reprise en main par intérim de Christel Bories. Face au bilan tendu (levier à 5,5x), le groupe déploie un plan en trois volets : amélioration opérationnelle (ReSolution), monétisation d’actifs ciblés et augmentation de capital d’environ 500 M€ avec ses actionnaires historiques (la famille Duval détenant 37% et l’État 27% via Bpifrance et la Caisse des dépôts). Sur le terrain, le nickel indonésien de Weda Bay sera pénalisé par une réduction de production en 2026, tandis que les sables minéralisés au Sénégal souffrent toujours de prix déprimés.

Point plus positif, la montée en puissance du lithium en Argentine, avec Centenario proche de 75% de capacité fin 2025. Eramet traverse un bas de cycle. La clé sera désormais l’exécution et le timing du rebond des matières premières.

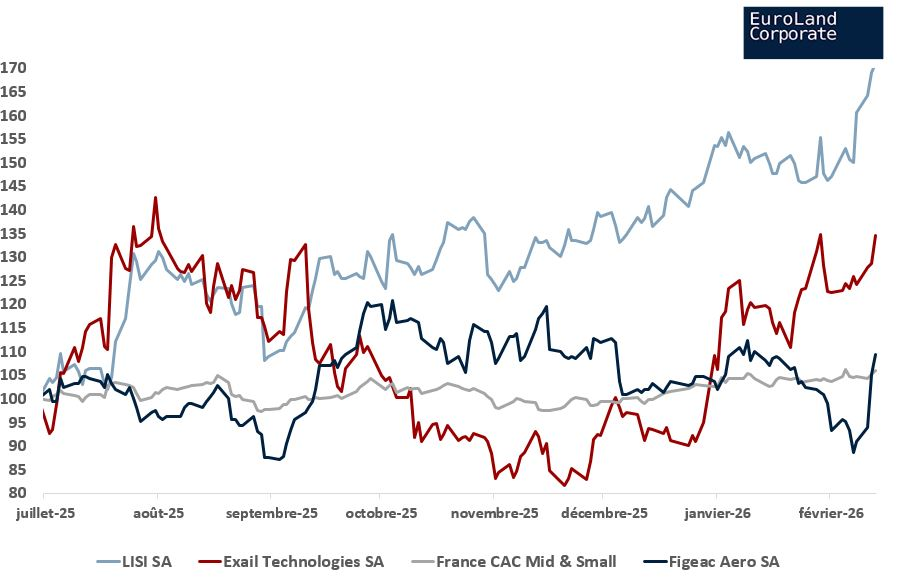

Défense - Figeac, Lisi et Exail en première ligne🚀

CLa guerre en Ukraine et le désengagement américain ont poussé le Vieux Continent à accélérer son réarmement. Résultat, les valeurs liées à la défense et à l’aéronautique attirent un engouement inédit. Dans ce contexte, trois acteurs français se distinguent dans l’actualité récente. Zoom sur Figeac Aero, Lisi et Exail Technologies, trois entreprises qui surfent sur la dynamique de réarmement et la montée en puissance des capacités industrielles européennes.

Figeac Aero ✈️

Difficile de passer à côté : l’Inde s’apprête à signer un méga‑contrat pour acquérir une centaine de Rafale et c'est Safran qui assemblera le moteur M88 directement en Inde, dans une logique “designed in France, made in India”. Devinez qui a été choisi par Safran pour développer les capacités de production d’une pièce de structure métallique clé du M88 ? Figeac Aero, qui renforce ainsi son positionnement stratégique dans la supply chain du Rafale. Cette montée en puissance industrielle s’inscrit dans la trajectoire annoncée par le groupe, qui vise 80 à 100M€ de chiffre d’affaires annuel à horizon mars 2028. Une actualité qui confirme la place centrale de Figeac dans la réindustrialisation aéronautique française.

Lisi 🔧

Champion discret mais incontournable, Lisi est l’un des leaders mondiaux des pièces mécaniques métalliques complexes pour les structures et moteurs d’avion, capables de résister à des contraintes extrêmes. Les derniers résultats l’ont confirmé : 883,4M€ de chiffre d’affaires sur 9 mois, en hausse de 19%, avec un T3 particulièrement solide (+23,9% en organique). La division Aerospace reste le moteur du groupe et devrait entrer dans une nouvelle phase de croissance en 2026. Pendant ce temps, Peugeot Invest a profité du momentum pour céder l’intégralité de sa participation, matérialisant près de 390M€ de création de valeur sur 50 ans, soit un TRI de 11%. Un timing parfait pour la famille Peugeot, mais une dynamique industrielle qui, elle, continue.

Exail Technologies 🌊

Toujours fidèle à son rythme de croissance soutenue, Exail Technologies a signé un excellent T4 2025 avec 153M€ de chiffre d’affaires, en hausse de 26%. Le segment Navigation & Robotique maritime tire la performance (+30%), tandis que les Technologies Avancées progressent de 9%. Pour 2026, le groupe vise une croissance à deux chiffres, portée par la demande en robotique autonome, en navigation inertielle et en systèmes de déminage. Ce dernier point pourrait devenir un relais majeur, notamment avec les opérations de sécurisation et de déminage en mer Noire. Exail fait partie des rares acteurs capables de bénéficier à la fois de la guerre… et de la fin de la guerre, grâce à ses technologies duales et à son positionnement unique.

Sommet mondiale de l'IA - L’Inde s’invite dans la bataille mondiale 🤖

Cette semaine à New Delhi se tenait le quatrième sommet mondial consacré à l’intelligence artificielle. Autour de la table, chefs d’État, patrons de la tech et chercheurs ont affiché une ambition commune : bâtir une IA accessible à tous, mais encadrée par des règles éthiques claires.

Parmi les intervenants figuraient Sam Altman (OpenAI), Demis Hassabis (Google DeepMind) ou encore Dario Amodei (Anthropic). Bill Gates, initialement attendu, a finalement renoncé à son discours d’ouverture afin que l’attention reste concentrée sur les enjeux du sommet.

En fin de semaine, une déclaration doit être signée pour fixer des principes de gouvernance. Car derrière l’euphorie des marchés, les questions demeurent : impact sur l’emploi — notamment en Inde, où des millions de personnes travaillent dans les centres d’appels —, pression environnementale des data centers, transformation de l’éducation et de l’information. « Nous créons des systèmes capables d’imiter l’humain », a rappelé le chercheur Stuart Russell.

L’Inde, forte de son milliard d’internautes, veut s’imposer comme un pôle mondial de l’IA. Google, Microsoft, Nvidia ou encore OpenAI ont multiplié les annonces d’investissements, de centres de données et de projets d’infrastructures. Objectif affiché : attirer jusqu’à 200 milliards de dollars en deux ans.

©Euronews

Un invité surprise sur la piste olympique📷

©TERJE PEDERSEN

pleines qualifications du sprint libre par équipes femmes à Tesero, un invité surprise a volé la vedette aux fondeuses. Un chien-loup s’est élancé sur la piste à quelques mètres de l’arrivée, attiré par une caméra avant de sprinter au milieu du tracé, aux côtés de la Croate Tena Hadzic et de la Grecque Konstantina Charalampidou.

Médaille au cou, l’animal — baptisé Nazgul, un chien-loup tchécoslovaque de deux ans — s’était échappé d’un bed & breakfast voisin. Rapidement récupéré par les officiels, il est reparti sain et sauf, laissant derrière lui quelques athlètes perplexes… et des millions de vues sur les réseaux.

Son temps n’a pas été pris en compte, mais sa popularité, elle, est déjà acquise.

Classement des médailles (provisoire) : la Norvège reste en tête, devant l’Allemagne et les États-Unis. La France se maintient dans le top 4.