💡 À retenir cette semaine

Les marchés ont évolué en ordre dispersé cette semaine, bien qu'ils soient toujours positivement orientés. Le CAC 40 prend +1,4% sur la semaine et repasse dans le vert en YTD. Le CAC Mid & Small avance de +2,9%. Côté US, le S&P gagne +1,1% et le Nasdaq +2,2%, toujours portés par la vague IA/semis.

TOP valeurs de la semaine

⛏️ Arverne Group +41%

Le spécialiste français de la géothermie et du lithium enchaîne les annonces structurantes. Le groupe vient de dévoiler un plan d'accélération industriel et commercial baptisé Dual Flow. Il s'est également entouré de conseils internationaux de référence pour accompagner le financement du projet Lithium de France, et a annoncé avec la Banque des Territoires la création de la Francilienne de Géothermie. Sur un an, le titre fait plus que doubler, pour une capitalisation boursière d'environ 420 M€.

📶 Ekinops +26%

L'équipementier télécoms a publié fin avril un chiffre d'affaires de 27,6 M€ au 1er trimestre 2026, marquant un nouveau trimestre consécutif de croissance séquentielle (+8%). Surtout, le groupe a annoncé la semaine dernière le lancement avec Proximus Wholesale d'une offre NaaS en Belgique (Network As A Service) autour de la plateforme One. L'offre combinera la connectivité haut débit du belge aux briques logicielles d'Ekinops. Le marché apprécie, avec une capitalisation qui tangente la barre des 100 M€.

🚗 Plastivaloire +20%

Dans un marché automobile sous très forte pression, Plastivaloire a bien publié. Chiffre d'affaires de 188,3 millions d'euros au deuxième trimestre 2025-2026, en progression de +2,5% (+4,0% à taux de change constant), avec un secteur Automobile en hausse de +9,8%. Le groupe a aussi rassuré les marchés en confirmant son objectif annuel de 690 M€ de CA, associé à une marge d'EBITDA de 9%. L'endettement reste un sujet structurel sur le titre, mais Plastivaloire débute l'année de fort belle manière.

FLOP valeurs de la semaine

⚕️ MaaT Pharma -58%

Coup dur pour la biotech lyonnaise, qui développe une thérapie à base de microbiote intestinal (MaaT013 / Xervyteg®) contre la maladie aiguë du greffon contre l'hôte, une complication grave des greffes de moelle osseuse. La société a annoncé que le comité scientifique de l'Agence européenne du médicament (EMA) s'orientait vers un avis négatif sur sa demande d'autorisation de mise sur le marché. Le vote formel tombera néanmoins en juin, mais le signal envoyé est très négatif. La société, qui dispose d'un horizon de trésorerie étendu jusqu'en novembre 2026, va demander un réexamen du dossier par un nouveau panel d'examinateurs.

🍽️ Elior -30%

La sanction de la semaine suite à une publication de résultats semestriels très compliquée. Le groupe a abaissé sa guidance 2026 : croissance organique attendue à 1-2% (contre 3-4% auparavant) et marge d'EBITA ajusté à "environ 3%" (contre 3,5-3,7%). La cause : décalage de deux contrats majeurs en Île-de-France, accélération de l'inflation et contentieux tarifaire avec un opérateur ferroviaire italien (25 M€ provisionnés). Pire, le free cash-flow s'élève à seulement 9 M€ contre 205 M€ l'an passé.

🧬 Adocia -4%

Une autre biotech lyonnaise, cette fois-ci spécialisée dans le diabète et l'obésité, continue de souffrir de ses résultats annuels 2025, publiés le 21 avril. Le chiffre d'affaires s'est effondré à 1,5 M€ (contre 9,3 M€ en 2024) et la perte opérationnelle s'est creusée à -15,8 M€ (contre -7,4 M€ un an plus tôt). La trésorerie continue d'être consommée, obligeant la société à mettre en place une convention d'avance en compte courant avec Vester Finance, remboursable en actions nouvelles. Une opération dilutive, qui sécurise la trésorerie jusqu'au début du T2 2027, mais qui pèse sur le titre.

"La présente newsletter a été préparée par EuroLand Corporate indépendamment des sociétés mentionnées et est diffusée à titre purement informatif.

Cette newsletter ne constitue ni ne fait partie d'aucune offre de cession ou de souscription de titres ni d'aucune invitation à une offre d'achat ou de souscription de titres. Ni la présente newsletter, ni une quelconque partie de cette newsletter, ne constitue le fondement d'un quelconque contrat ou engagement, et ne doit être utilisé à l'appui d'un tel contrat ou engagement ou constituer une incitation pour conclure un tel contrat ou engagement.

Toutes opinions, prévisions, projections et/ou estimations éventuellement formulées dans ce document sont entièrement celles d'EuroLand Corporate et sont données dans le cadre de ses activités usuelles de recherche et ne doivent pas être considérées comme ayant été autorisées ou approuvées par toute autre personne.

Toutes opinions, prévisions, projections et/ou estimations éventuellement contenues dans cette newsletter reflètent le jugement d'EuroLand Corporate à la date à laquelle elle est publiée, et il ne peut être garanti que les résultats ou évènements futurs soient en ligne avec ces opinions, prévisions, projections et/ou estimations. Ces opinions, prévisions, projections et/ou estimations peuvent faire l'objet de modifications par la suite sans préavis ni notification, leur exactitude n'est pas garantie et elles peuvent être incomplètes ou synthétisées. Ce document peut donc ne pas contenir toutes les informations relatives à la Société.

EuroLand Corporate attire l'attention du lecteur sur le fait que dans le respect de la réglementation en vigueur, il peut arriver que ses dirigeants ou salariés possèdent à titre personnel des valeurs mobilières ou des instruments financiers susceptibles de donner accès aux valeurs mobilières émises par la Société, sans que ce fait soit de nature à remettre en cause l'indépendance d'EuroLand Corporate dans le cadre de l'établissement de cette newsletter.

Tout investisseur doit se faire son propre jugement quant à la pertinence d'un investissement dans une quelconque valeur mobilière émise par la Société, en tenant compte des mérites et des risques qui y sont associés, de sa propre stratégie d'investissement et de sa situation légale, fiscale et financière.

EuroLand Corporate n'a pas vérifié de manière indépendante les informations fournies dans cette newsletter. A ce titre, aucune déclaration ou garantie, implicite ou explicite, n'est donnée quant à la sincérité, l'exactitude, l'exhaustivité ou la véracité des informations, opinions, prévisions, projections et/ou estimations contenues dans la présente newsletter. EuroLand Corporate, ni aucun de ses membres, dirigeants, employés ou conseillers, ni toute autre personne n’accepte d’être tenu d’une quelconque responsabilité (en raison d’une négligence ou autrement) pour tout préjudice de quelque nature que ce soit qui résulterait de l'utilisation de la présente newsletter, de son contenu, de son exactitude, de toute omission dans la présente newsletter, ou encore lié d'une quelconque manière à la présente newsletter.

La présente newsletter ne peut être reproduite, communiquée ou diffusée, directement ou indirectement, dans son intégralité ou en partie, de quelque façon que ce soit sans l'accord d'EuroLand Corporate.

Ce document ne peut être diffusé auprès de personnes soumises à certaines restrictions. Ainsi, en particulier, au Royaume-Uni, ce document s'adresse uniquement aux personnes qui (i) sont des professionnels en matière d'investissements au sens de l'article 19(5) du Financial Services and Markets Act 2000 (Financial Promotion) Order 2005 (tel qu'actuellement en vigueur, ci-après le « Financial Promotion Order »), (ii) sont visées à l'article 49(2) (a) à (d) (« high net worth companies, unincorporated associations etc. ») du Financial Promotion Order, (iii) sont en dehors du Royaume-Uni, ou (iv) sont des personnes à qui une invitation ou une incitation à s'engager dans des activités d'investissement (au sens de la section 21 du Financial Services and Markets Act 2000) dans le cadre de l'émission ou de la cession de toutes valeurs mobilières peut être légalement communiquée, directement ou indirectement (toutes ces personnes étant dénommées ensemble, les « Personnes Habilitées »). Ce document s'adresse uniquement aux Personnes Habilitées et ne peut être utilisé par aucune personne autre qu'une Personne Habilitée. Toute personne autre qu’une Personne Habilitée doit s’abstenir d’utiliser ou de se fonder sur le présent document et les informations qu’il contient.

Ni ce document ni aucune copie de celui-ci ne peut être transmis ou distribué aux Etats-Unis d’Amérique, ou être distribués, directement ou indirectement, aux Etats-Unis d’Amérique. Tout manquement à cette restriction peut constituer une violation de la règlementation boursière des Etats-Unis d’Amérique.Ni le présent document ni aucune copie de celui-ci ne peut être transmis ou distribué au Canada, en Australie, ou au Japon. La distribution du présent document dans d’autres juridictions peut constituer une violation des dispositions légales et règlementaires en vigueur. Les personnes entrant en possession de ce document doivent s’informer et se conformer à ces lois et règlements. En acceptant de recevoir cette note de recherche, vous acceptez d’être lié par les restrictions visées ci-dessus."

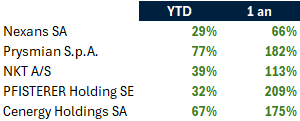

L'Europe doit refaire son réseau électrique à un rythme jamais vu depuis l'après-guerre. Selon le think thank Ember, près de 120 GW de capacités renouvelables en projet dans différents pays européens sont menacés par des contraintes liées aux réseaux électriques. Un petit nombre d'acteurs cotés concentrent la capacité technique pour y répondre et les marchés ont commencé à le pricer fortement.

Pourquoi maintenant ?

Trois forces convergent et créent un appel d’air sans précédent sur l’infrastructure électrique européenne.

D’abord, les interconnexions transfrontalières. Les projets HVDC longue distance : NeuConnect entre l'Allemagne et le Royaume-Uni, Celtic Interconnector entre la France et l'Irlande, Great Sea Interconnector entre la Grèce et Chypre. Des projets qui se chiffrent à plusieurs milliards d'euros et qui ne sont qu'une fraction du pipeline ENTSO-E

L'éolien offshore ensuite. Les objectifs combinés de l'Allemagne, du Royaume-Uni, des Pays-Bas et du Danemark dépassent les 150 GW à horizon 2050, contre une trentaine aujourd'hui. Chaque gigawatt installé en mer exige des centaines de kilomètres de câbles sous-marins haute tension pour le raccordement et l'export à terre.

L'explosion des charges IA enfin. Un campus hyperscale absorbe désormais 500 MW à 1 GW, soit l'équivalent d'une ville moyenne. Le raccordement très haute tension (THT) dédié devient lui-même un projet d'infrastructure majeur.

Résultat : les opérateurs réseau européens (RTE, 50Hertz, Amprion, TenneT, Elia) ont publié des plans d'investissement chiffrés en centaines de milliards d'euros sur la décennie. Les contrats commencent à pleuvoir : NKT et Prysmian ont sécurisé conjointement 4,6 Md€ auprès de 50Hertz, et RTE a contracté pour près d'1 Md€ de câbles souterrains sur 5 200 km jusqu'en 2028.

Un oligopole, pas un marché

La caractéristique structurante de ce thème est la concentration extrême de l'offre. Sur les câbles sous-marins HVDC à 525 kV (très haute tension), segment le plus profitable, trois Européens : Prysmian, Nexans, NKT, captent l'essentiel de la valeur, face à une concurrence asiatique encore limitée (Sumitomo, LS Cable…). À leurs côtés, Cenergy Holdings (via sa filiale Hellenic Cables) joue le rôle de quatrième européen crédible, encore plus petit mais positionné sur les mêmes appels d'offres.

Les barrières à l'entrée sont massives : usines à tour de coulée verticale (300-500 M€ et prend 4-5 ans à qualifier), navires câbliers rares (chaque CLV se compte en années de carnet), qualifications opérateurs qui prennent une décennie. Prysmian a annoncé 2 Md $ d'investissements de capacité d'ici 2027, Nexans construit un navire câblier à plus de 205 M USD, NKT déploie plus de 1 Md USD entre 2023 et 2026 sur la haute tension. Tous ajoutent de la capacité, aucun ne suffit à absorber la demande.

Sur les accessoires HVDC (joints, terminaisons jusqu'à 525 kV), composants critiques sans lesquels un câble ne vaut rien, le même phénomène se retrouve. Pfisterer Holding y occupe une position de spécialiste indépendant, face à quelques intégrés (NKT en interne, Hitachi Energy).

Ce que le marché en pense déjà

Les performances boursières témoignent d'une prise de conscience récente et brutale.

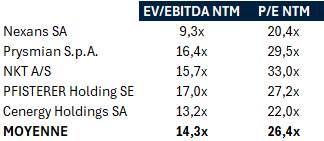

Et la même histoire vue côté valorisation : les multiples se sont re-ratés à grande vitesse.

À 14x l'EBITDA et 26x les bénéfices, on est très au-dessus des multiples historiques de l'équipement électrique industriel, traditionnellement compris entre 7x et 10x l'EBITDA. Le marché a clairement basculé d'une lecture cyclique à une lecture structurelle de croissance.

Au-delà du bruit boursier, l'électrification européenne marque un changement de paradigme. Le réseau électrique cesse d'être une infrastructure mature et statique pour redevenir le chantier industriel central de la décennie.Reste l'éternel risque d'exécution : un super-cycle d'infrastructure ne se transforme en cash-flow que si les calendriers tiennent.

EuroLand Corporate, premier Listing Sponsor du marché Euronext Growth Paris, accompagne plus de 60 sociétés cotées, dont 40 en qualité de Listing Sponsor, dans leur stratégie de structuration et d’optimisation de leur communication financière.

Pourquoi les investisseurs paient une prime à ceux qui parviennent à s’en abstraire.

« La concurrence, c’est pour les perdants. » La formule est de Peter Thiel, cofondateur de PayPal et figure emblématique de la Silicon Valley. Dans son essai Zero to One, il défend une thèse qui heurte le sens commun : les meilleures entreprises ne sont pas celles qui affrontent la concurrence frontalement, mais celles qui parviennent à l’éviter. Provocation calculée ? Sans doute. Mais derrière le slogan, une question essentielle pour quiconque investit en Bourse : que valorisent réellement les marchés financiers ?

Une théorie séduisante

Sur le papier, la finance célèbre la concurrence. Les manuels d’économie en font la condition d’une allocation optimale du capital, d’une innovation soutenue et de prix justes. Une entreprise concurrencée doit se réinventer, comprimer ses coûts, écouter ses clients. La concurrence discipline ; elle est censée garantir que le capital se déplace vers les acteurs les plus efficaces. Le discours dominant des analystes, des régulateurs et des autorités reprend volontiers ce credo : la concurrence libère, la concentration enferme.

Une pratique paradoxale

Pourtant, lorsqu’on observe ce que les investisseurs paient réellement, le tableau s’inverse. Les valorisations les plus élevées, les marges les plus enviables, les ROIC — la rentabilité sur capitaux investis, baromètre de la qualité économique d’une entreprise — les plus durables se nichent rarement chez les acteurs en concurrence pure. Ils se logent dans les forteresses. ASML, seul fabricant au monde de machines de lithographie EUV indispensables à la production des puces les plus avancées. Hermès, dont la liste d’attente sur les sacs Birkin tient lieu de barrière à l’entrée. Visa et Mastercard, duopole mondial du paiement bâti sur un effet de réseau quasi-inviolable. Alphabet, dont le moteur de recherche capte plus de neuf requêtes sur dix dans le monde. Microsoft, dont la suite Office et le cloud Azure sont devenus des infrastructures critiques pour des millions d’entreprises.

Ces entreprises partagent un trait commun : un pricing power — la capacité à fixer ses prix sans craindre la défection de ses clients — que la concurrence pure et parfaite, par définition, abolit. Le marché ne se contente pas de les apprécier ; il les paie cher, parfois très cher, précisément parce qu’elles échappent à la loi du nombre.

Le « moat » selon Buffett

Warren Buffett a popularisé l’image. Une bonne entreprise, dit-il, ressemble à un château protégé par un large fossé — un economic moat. Plus le fossé est profond, plus la rente est durable. Brevets, force de la marque, économies d’échelle, coûts de changement pour les clients, effets de réseau : autant de douves modernes. Berkshire Hathaway, sa holding, n’a pas bâti sa fortune en pariant sur des secteurs concurrentiels comme l’aérien ou la distribution alimentaire, mais sur Coca-Cola, American Express, Moody’s — des entreprises dont la position semblait, à long terme, inattaquable.

L’investisseur professionnel parle, lui, d’« avantages compétitifs durables ». La nuance est sémantique, la logique est la même. Ce que l’on cherche, ce n’est pas une entreprise qui se bat ; c’est une entreprise qui n’a plus à se battre.

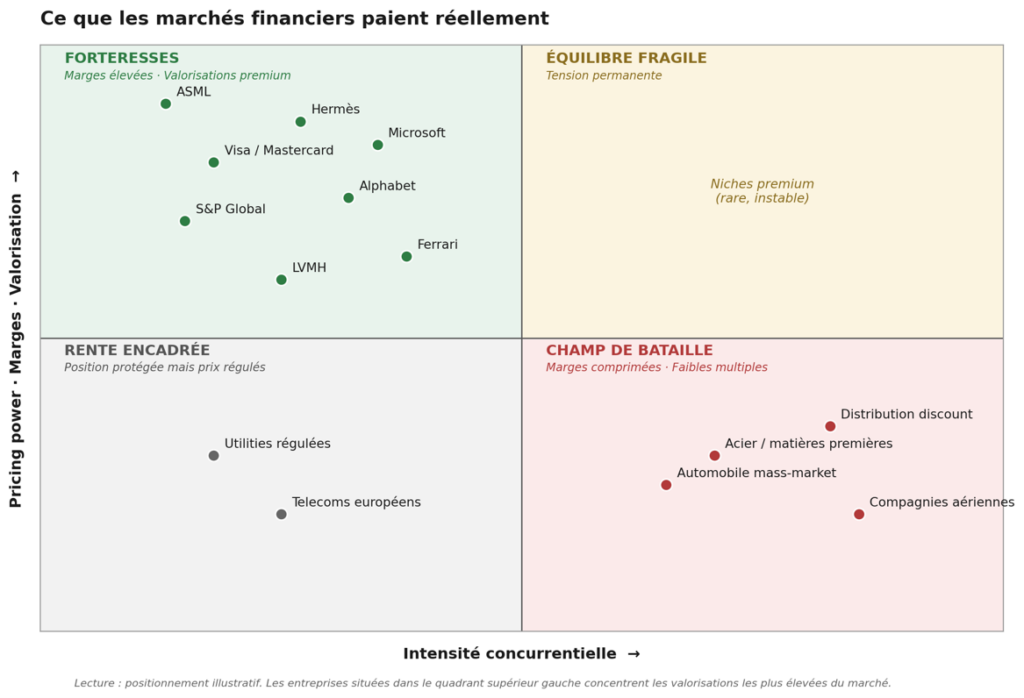

Ce que paie réellement le marché

L’exercice devient lisible si l’on croise deux axes : l’intensité concurrentielle du secteur d’un côté, le pouvoir de fixation des prix de l’autre. Dans le quadrant inférieur droit — concurrence intense, pricing power faible — se logent les compagnies aériennes, l’acier ou la distribution discount : des secteurs où les marges nettes peinent à dépasser quelques pour cent. Dans le quadrant supérieur gauche — concurrence faible, pricing power élevé — vivent les entreprises que le marché valorise le plus généreusement : ASML, Hermès, Visa, Microsoft, S&P Global, Ferrari.

L’écart de valorisation entre ces deux mondes n’est pas un détail. Une compagnie aérienne se traite couramment à six ou sept fois ses bénéfices ; Hermès, à plus de cinquante fois. La différence ne tient ni au talent supérieur des managers, ni à la beauté supérieure du produit. Elle tient au fait que l’un est exposé à la concurrence et l’autre, structurellement, en grande partie protégé.

La fragilité des forteresses

Reconnaître ce paradoxe ne revient pas à célébrer les monopoles. D’abord parce que les rentes attirent les régulateurs : Bruxelles avec le Digital Markets Act, Washington avec ses procédures antitrust contre Google et Apple, rappellent que les fossés peuvent être comblés par la loi. Ensuite parce que la « destruction créatrice » chère à Schumpeter n’est pas une fiction : Kodak régnait sur la photo argentique, Nokia sur le téléphone mobile, Intel sur le microprocesseur. Aucune position dominante n’est éternelle, et l’arrivée de l’IA générative inquiète aujourd’hui jusqu’à Alphabet, dont le moteur de recherche, hier inattaquable, voit déjà ses usages partiellement contestés.

L’investisseur lucide ne se contente donc pas d’identifier un moat ; il en mesure la profondeur, la résilience et la durée présumée. Un avantage compétitif n’a de valeur qu’aussi longtemps qu’il dure — et le marché, qui paie cher cette durée, sanctionne sans pitié dès qu’elle se fissure.

Le vrai sujet

Faut-il en conclure que les marchés financiers sont hypocrites ? Pas vraiment. Ils tiennent simplement deux discours simultanés : l’un, normatif, fait l’éloge de la concurrence comme principe régulateur ; l’autre, pratique, paie une prime à qui parvient à s’en abstraire. La contradiction n’est qu’apparente. Les marchés ne célèbrent pas la concurrence en tant que telle ; ils célèbrent ses effets — l’efficience, l’innovation, la discipline — tout en payant le luxe d’y échapper.

Pour l’investisseur particulier, la leçon n’est pas qu’il faille ne miser que sur les monopoles. Elle est plus subtile : il faut comprendre, lorsqu’on achète une action, ce que l’on rémunère vraiment. Une croissance ? Une marque ? Une infrastructure ? Une rente ? Et surtout : combien de temps cette rente peut-elle tenir ?

Les marchés aiment la concurrence en théorie. Ils paient ceux qui s’en sont libérés.

EuroLand Corporate, premier Listing Sponsor du marché Euronext Growth Paris, accompagne plus de 60 sociétés cotées, dont 39 en qualité de Listing Sponsor, dans leur stratégie de structuration et d’optimisation de leur communication financière.

Le Pulse en un battement... 💢

📜 L'édito de Marc Fiorentino - Un pays sans gouvernement

Majorité introuvable, marges financières épuisées, annonces symboliques : Lecornu tente de donner l’illusion de l’action. Mais le bateau est en pleine tempête, sans équipage.

⚙️SEMCO Technologies - Un sans faute depuis l'IPO

Depuis son IPO à moins de 20 €, le titre a plus que doublé. Résultats 2025 au-dessus des objectifs, capacités doublées, nouvel agrandissement prévu. L’ABB d’ECM pèse un peu, mais l’exécution reste solide.

🚀 Le spatial entre dans une nouvelle phase

Le prospectus IPO de SpaceX réveille toute la chaîne européenne. OHB, Avio, Officina Stellare et Eutelsat profitent d’un nouveau référentiel de valorisation autour de la souveraineté spatiale.

🤖 Anthropic recrute Karpathy - Le mercato de l’IA s’emballe

Après OpenAI et Tesla, Andrej Karpathy rejoint Anthropic. Dans l’IA, la guerre ne se joue plus seulement sur les milliards, mais sur les cerveaux capables d’entraîner les modèles.

🏍️ MotoGP - Le terrible crash de Zarco

Crash violent au GP de Catalogne, genou lourdement touché mais fémur intact. Forfait pour Mugello et la Hongrie, Zarco pense déjà télémétrie. Même blessé, le chrono reste dans la tête.

L'édito de Marc Fiorentino 📜

Un pays sans gouvernement

La tâche des gouvernements qui se succèdent en France depuis deux ans, depuis la dissolution de l'Assemblée, est difficile : comment donner l'impression qu'on agit alors qu'on ne fait rien et qu'on n'a aucune marge de manœuvre.

L'agitation autour de l'annonce des mesures de soutien de Lecornu face à la crise en est une illustration frappante.

Chapeau l'artiste

Les derniers gouvernements, et en particulier celui de Lecornu, réussissent un exploit.

Ils nous font croire qu'ils prennent des décisions, qu'ils négocient, qu'ils hésitent, qu'ils tranchent alors qu'ils ne font rien.

Et ça marche.

Les médias sont en boucle depuis 24 heures sur l'annonce à venir de mesures de soutien face à la crise en Iran.

Un gouvernement qui ne gouverne pas

Pour deux raisons évidentes.

La première est qu'il n'y a pas de majorité à l'Assemblée : on ne peut donc prendre aucune décision majeure.

Les sujets discutés à l'Assemblée ont été abandonnés les uns après les autres, après des semaines de simulacres de négociations.

Il ne gouverne pas non plus

Parce qu'il n'a plus les moyens financiers de gouverner.

Le "quoi qu'il en coûte" mortifère nous a mis dans une telle situation financière qu'est arrivé, enfin, ce qui devait arriver : nous n'avons plus les moyens de distribuer gratuitement de l'argent que nous n'avons pas.

Illusionniste

Lecornu va donc continuer aujourd'hui à tenter de faire illusion en annonçant des mesurettes, des aides saupoudrées.

De l'argent de poche par rapport aux centaines de milliards qui ont été distribués de façon inconsidérée depuis le Covid et surtout depuis la guerre en Ukraine.

Quand je vois Lecornu

Et les membres du gouvernement, je pense à ces films, tirés ou non d'histoires réelles, de personnes qui n'avouent pas à leurs familles qu'elles ont perdu leur job et qui continuent à mettre un costume tous les jours et à partir tôt le matin pour faire croire qu'elles vont travailler.

Ce qui me fascine, c'est que les médias y croient et pensent encore que le gouvernement peut faire quelque chose. Alors qu'il ne peut discuter que des consignes sur les bouteilles en plastique.

Il n'y a pas de gouvernement.

Pas d'équipage donc sur un bateau en pleine tempête.

Pour recevoir la newsletter de Marc tous les jours, inscrivez vous ici !

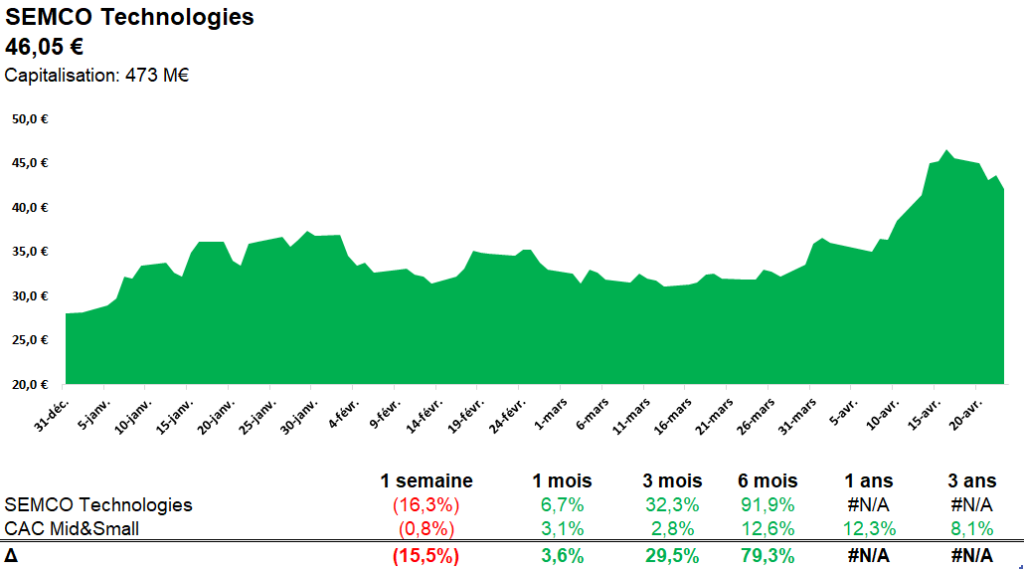

SEMCO Technologies - Un sans faute depuis l'IPO ⚙️

SEMCO Technologies s'est introduite à moins de 20 € en juillet 2025 sur Euronext Growth. Près d'un an plus tard, le titre a plus que doublé, pour une capitalisation boursière qui fleurte avec les 500 M€.

La société fabrique des eChucks, qui sont des composants électrostatiques critiques pour maintenir les wafers dans les équipements semi-conducteurs. Elle est présente sur une niche à très hautes barrières techniques, en B2B pur avec les grands OEM mondiaux.

L'exécution post-IPO a été exemplaire. L'exercice 2025 a dépassé tous les objectifs annoncés lors de l'introduction : CA à 34,7 M€, résultat net à 10,1 M€ en progression de +46%. En parallèle, le groupe a doublé ses capacités de production à Montpellier avec la mise en service d'une ligne automatisée, passant à 4 000 eChucks/an.

C'est ce parcours sans faute qui donne à ECM Technologies, actionnaire majoritaire, la légitimité de prendre une partie de sa plus-value cette semaine. Un ABB d'environ 50 M€ (c11% du capital) a été annoncé hier matin avec une décote de -5%. Après règlement livraison des actions, ECM détiendra toujours 59,2% du capital de SEMCO, et la même proportion de droits de vote.

L'opération a été annoncée simultanément avec la sécurisation d'un bâtiment de 900 m² adjacent au site actuel, pouvant accueillir une salle blanche d'environ 500 m² et qui permettra de doubler à nouveau la capacité de production du groupe. Le CAPEX devrait être financé par ECM.

Suite à l'annonce, le titre a cédé environ -3% sur la journée d'hier.

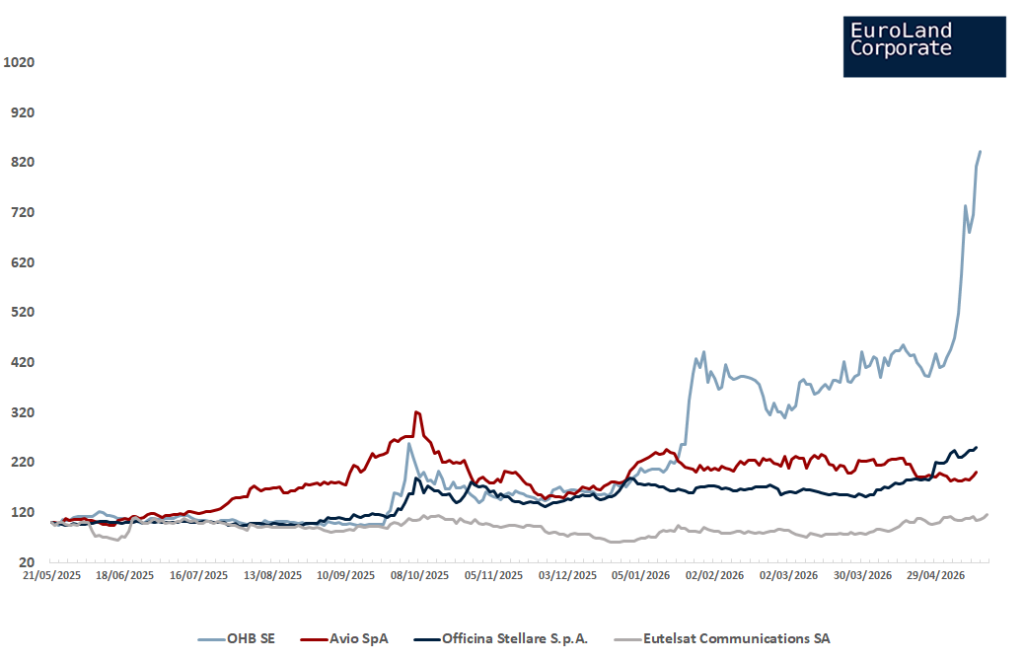

Le spatial entre dans une nouvelle phase 🚀

Le dépôt du prospectus IPO de SpaceX agit comme un véritable électrochoc pour l’ensemble de la chaîne spatiale. Avec une valorisation cible pouvant atteindre 1 750 Md$ et une levée envisagée autour de 75 Md$, l’opération offrirait enfin au marché un comparable coté de grande taille. Pour les Small & Mid caps européennes, ce changement de référentiel peut ouvrir une fenêtre de revalorisation, notamment sur les acteurs exposés à la souveraineté spatiale.

OHB incarne l’intégration satellite européenne. Le groupe affiche un carnet de commandes record de 3,19 Md€ à fin mars 2026, des revenus 2025 de 1,25 Md€ et un objectif supérieur à 2 Md€ en 2028. Son exposition aux grands programmes institutionnels européens, combinée à la montée des budgets défense et spatial, renforce la visibilité du dossier. Le cours de l’action bondit de +8% hier et progresse de +418% depuis le début d’année.

Avio se positionne au cœur de l’accès autonome de l’Europe à l’espace. Maître d’œuvre de Vega C, lanceur léger européen ; et partenaire clé d’Ariane 6 via les boosters P120C/P160C et plusieurs composants critiques, le groupe bénéficie d’un contexte politique favorable, alors que l’Europe cherche à réduire sa dépendance à SpaceX. Avec une capitalisation de 1,6 Md€, le titre progresse de +15% sur la semaine et +112% sur 1 an.

Officina Stellare offre une exposition de niche aux briques optiques : télescopes, systèmes opto-mécaniques et communications laser. La montée en puissance des besoins de défense et des liens laser inter-satellites soutient une demande structurelle pour ces technologies. Le groupe qui capitalise autour de 220 M€ progresse de +42% sur 1 mois et +154% sur 1 an.

Eutelsat Communication, enfin, reste le véhicule européen coté le plus liquide face à Starlink. Avec OneWeb, le groupe détient la seule constellation LEO (satellites en orbite basse) européenne pleinement opérationnelle, avec plus de 600 satellites en orbite. Le cours a progressé de +2% hier, +110% depuis le début d’année, et capitalise désormais 4,5 Md€.

Anthropic recrute Karpathy - Le mercato de l’IA s’emballe🤖

La guerre des talents dans l’intelligence artificielle vient de monter d’un cran. Anthropic, derrière les modèles Claude et Mythos, recrute Andrej Karpathy, figure majeure du secteur et ancien cofondateur d’OpenAI.

À 39 ans, son CV coche toutes les cases : Stanford, OpenAI, puis Tesla, où il a dirigé l’IA et le programme Autopilot. Chez Anthropic, il prendra en main les phases d’entraînement à grande échelle, autrement dit le cœur du réacteur des futurs modèles.

Ce recrutement n’arrive pas seul. Quelques semaines plus tôt, Anthropic avait déjà attiré Ross Nordeen, ancien de xAI et de Tesla. Le message est clair : dans l’IA, la bataille ne se joue pas seulement sur les milliards, mais sur les cerveaux capables de les transformer en avance technologique.

Le timing est idéal. Fondée en 2021 par d’anciens d’OpenAI, Anthropic gagne du terrain, au point de viser un chiffre d’affaires annualisé supérieur à celui de sa rivale. Et avec les rumeurs d’IPO, la société commence à ressembler à autre chose qu’un challenger.

Dans l’IA, les modèles comptent. Mais ceux qui les entraînent valent désormais de l’or.

©technologyreview

📷MotoGP - Le terrible crash de Zarco

©Getty Images

Le week-end dernier, Johann Zarco a vécu l’un des plus gros chocs de sa carrière lors du Grand Prix de Catalogne. Pris dans un accrochage dès le deuxième départ, le pilote Honda-LCR s’est retrouvé coincé sous la Ducati de Francesco Bagnaia, dans des images particulièrement impressionnantes.

Le Français souffre d’une rupture des ligaments croisés antérieur et postérieur, d’une lésion du ménisque interne et d’une légère déchirure du péroné au niveau de la cheville. Son fémur, lui, est intact, évitant un scénario encore plus lourd.

Transféré à Lyon, Zarco doit désormais attendre que son genou dégonfle avant une opération. Son forfait pour Mugello et la Hongrie a déjà été officialisé.

À peine sorti de l’hôpital, le Français analysait pourtant déjà sa télémétrie. En MotoGP, même après un crash, le chrono n’est jamais très loin.

L’Autorité des Marchés Financiers a dévoilé, le 6 mai 2026, son plan d’éducation financière 2026-2028 spécifiquement dédié au renforcement de l’investissement des femmes. Cette initiative intervient dans un contexte où les écarts de genre persistent de manière frappante, comme le confirme l’édition spéciale du Baromètre AMF publiée en mars 2026.

Alors que les marchés financiers cherchent à élargir leur base d’investisseurs et que les entreprises cotées ont besoin de liquidité et de soutien actionnarial diversifié, la sous-représentation des femmes constitue un enjeu majeur de compétitivité et d’inclusion.

Les chiffres sont sans appel. En 2025, les femmes ne représentent que 38 % des investisseurs en bourse, 36 % en financement participatif et seulement 26 % en crypto-actifs. Globalement, 24 % des femmes déclarent investir dans ces produits contre 45 % des hommes. Cet écart s’explique en partie par des situations financières différenciées – revenus et patrimoine moyen inférieurs – mais aussi par des facteurs comportementaux et culturels profonds : 51 % des femmes refusent toute prise de risque (contre 31 % des hommes), 50 % ne s’informent pas sur la Bourse (contre 27 %), et seulement 28 % se déclarent compétentes en matière d’épargne et placements (contre 51 % des hommes).

Pourtant, des signaux encourageants émergent. Depuis 2023, la part des femmes investissant progresse légèrement. Les jeunes femmes de catégories socio-professionnelles supérieures (CSP+) de moins de 35 ans montrent une appétence bien supérieure aux autres : 48 % d’entre elles investissent et 61 % acceptent un peu de risque. Surtout, l’autonomie progresse fortement : 46 % des femmes déclarent désormais choisir seules leurs placements, un niveau équivalent à celui des hommes.

Un plan ambitieux

Le plan AMF 2026-2028 s’inscrit dans la continuité des actions menées depuis 2023 mais marque une accélération avec une approche ciblée. Il prévoit notamment une campagne spécifique « femmes et investissement » en octobre 2026, une nouvelle étude qualitative approfondie en septembre 2026 pour identifier freins et leviers, et la création d’un espace dédié sur le site de l’AMF.

L'ambition est de démythifier l'investissement dès le plus jeune âge, via des partenariats renforcés avec l'Éducation nationale, mais aussi de proposer des outils digitaux adaptés. Il s'agit de s'assurer que les canaux de communication financière ne sont pas, par défaut, calibrés uniquement sur des codes masculins (culture de la performance immédiate, jargon technique, prise de risque agressive).

Dans ce contexte, l’arrivée d’une base élargie d’investisseuses pourrait constituer un puissant accélérateur. Les femmes qui investissent déjà affichent une sensibilité plus marquée pour l'investissement à impact et les critères extra-financiers, des comportements souvent plus stables et orientés long terme, qualités particulièrement recherchées par les sociétés cotées.

Leur intervention plus massive sur le marché pourrait aussi contribuer à réduire la volatilité excessive observée sur les petites et moyennes capitalisations et à renforcer la liquidité secondaire.

Des leviers concrets à activer

Pour que ce plan porte ses fruits, plusieurs chantiers doivent avancer de concert :

Éducation et confiance : au-delà de la communication institutionnelle, il faudra multiplier les initiatives pédagogiques concrètes (webinaires, simulateurs, programmes de mentorat) adaptés aux réalités et aux préoccupations des femmes.

Accessibilité des produits : simplification des démarches, mise en avant des enveloppes fiscales attractives (PEA, PEA-PME) et développement d’offres thématiques ou à impact qui rencontrent souvent une sensibilité féminine plus marquée.

Représentation et rôle modèles : valoriser les parcours de femmes dirigeantes ou investisseuses influentes pour combattre les stéréotypes persistants.

Adaptation des émetteurs : les entreprises cotées et candidates à l’IPO ont tout intérêt à soigner leur communication extra-financière et leur gouvernance pour séduire cette nouvelle clientèle. Une meilleure mixité dans les organes de direction pourrait également constituer un signal fort.

Les sociétés cotées qui intègreront pleinement ces enjeux d’inclusion et de diversification de leur base actionnariale créeront un cercle vertueux : meilleure visibilité, relation investisseurs plus stable et accès facilité à de nouvelles sources de capitaux.

En mobilisant pleinement le potentiel d’épargne et d’investissement des femmes, la France et l’Europe peuvent renforcer significativement le financement de l’innovation et des PME/ETI, piliers de la souveraineté économique et technologique.

EuroLand Corporate, premier Listing Sponsor du marché Euronext Growth Paris, accompagne plus de 60 sociétés cotées, dont 39 en qualité de Listing Sponsor, dans leur stratégie de structuration et d’optimisation de leur communication financière.

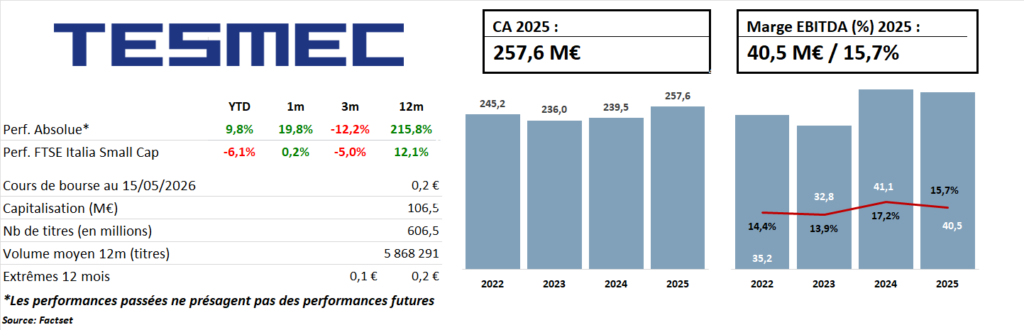

Tesmec est-il l'un des gagnants de l’électrification massive des infrastructures ?

Tesmec Group est un groupe industriel italien fondé en 1951 et basé à Bergame, spécialisé dans la conception et la fabrication de solutions technologiques avancées destinées à la construction, la maintenance et le diagnostic des infrastructures stratégiques liées à l’énergie, aux données, au ferroviaire et au transport de matériaux. Le groupe opère à travers trois divisions complémentaires, Energy (Stringing et Automation), Trenchers et Railway, et bénéficie d’un positionnement différencié sur des marchés de niche mondiaux caractérisés par de fortes barrières à l’entrée, une expertise technologique reconnue et une exposition privilégiée à des zones géographiques engagées dans d’importants programmes de modernisation des infrastructures.

Au cours des dernières années, Tesmec a progressivement achevé une phase de transformation centrée sur des investissements stratégiques destinés à soutenir sa croissance de long terme, d’abord via le renforcement de ses technologies et de ses capacités industrielles, puis à travers le soutien du besoin en fonds de roulement et l’expansion commerciale. Cette phase s’est accompagnée d’une discipline financière accrue, d’initiatives d’optimisation industrielle et de rationalisation de la chaîne d’approvisionnement, incluant notamment des opérations stratégiques telles que la déconsolidation de l’activité location de Groupe Marais ainsi que l’opération de club-deal. Le groupe entre désormais dans une nouvelle phase orientée vers la montée en puissance opérationnelle, une croissance rentable et une génération de trésorerie progressivement plus soutenue.

Cette transition devient de plus en plus visible dans les performances opérationnelles. Les résultats du T1 2026, publiés le 8 mai, ont confirmé l’accélération de la trajectoire de croissance de Tesmec. Le chiffre d’affaires a atteint 65,9 M€, en progression de +7,4% sur un an, porté principalement par la division Energy dont les ventes ont progressé de +31,9%, avec une contribution particulièrement dynamique du segment Stringing (+43,8%). L’EBITDA s’est établi à 10,1 M€ (+6,4% sur un an), soit une marge solide de 15,3%, tandis que le groupe a enregistré un bénéfice net positif de 1,1 M€ contre une perte nette de -1,4 M€ au T1 2025, confirmant la matérialisation progressive du levier opérationnel à l’échelle de la plateforme.

Le principal fait marquant du trimestre réside dans la forte progression du carnet de commandes total, qui atteignait 473,8 M€ au 31 mars 2026, contre 358,8 M€ un an plus tôt et 416,2 M€ à fin FY25. Cette hausse de +32% sur un an reflète une demande structurellement robuste sur les marchés finaux adressés par Tesmec et valide le positionnement du groupe au sein de programmes stratégiques d’investissement dans les infrastructures à cycle long. La division Energy contribuait à elle seule à hauteur de 239,9 M€ de backlog, dont 185,3 M€ pour le segment Automation. Par ailleurs, la division Railway affichait un carnet de commandes de 160,8 M€, en hausse de +41% sur un an, soutenu par l’intégration progressive du contrat majeur de 71 M€ signé en mars 2026 avec les chemins de fer slovènes.

Le désendettement se poursuit de manière régulière, avec une dette financière nette post-IFRS 16 ramenée à 126,0 M€ au 31 mars 2026, contre 130,4 M€ à fin FY25 et 152,6 M€ un an auparavant. Le management a réitéré son objectif de poursuite de la réduction de l’endettement sur le reste de l’exercice, soutenue par l’amélioration de la rentabilité opérationnelle, une gestion disciplinée du besoin en fonds de roulement et une conversion de trésorerie progressivement plus élevée.

Selon nous, la thèse d’investissement sur Tesmec repose sur la convergence de plusieurs catalyseurs encore largement sous-estimés par le marché. 1/ La montée en puissance du backlog Automation au cours des prochains trimestres devrait progressivement se traduire dans le chiffre d’affaires, à mesure que les contrats pluriannuels remportés en 2025 entreront en phase d’exécution, tandis que le groupe continue d’élargir son pipeline commercial. 2/ Les nouveaux contrats remportés avec Terna et Enedis dans l’activité Energy-Automation confirment la forte dynamique commerciale de la division et renforcent le positionnement de Tesmec au cœur du cycle de modernisation des réseaux électriques européens. 3/ La division Trenchers présente un potentiel significatif de redressement des marges, avec une rentabilité actuellement située à 11,8% contre une fourchette historique de 17–18% ; une normalisation à elle seule représenterait plusieurs millions d’euros d’EBITDA additionnel. Enfin, 4/ l’expansion internationale en cours de la division Railway, notamment sur l’ensemble des marchés européens d’infrastructures ferroviaires, constitue un relais de croissance additionnel à moyen terme.

À 0,18 € par action, Tesmec se traite sur la base d’un multiple estimé de 5,6x l’EBITDA FY26, une valorisation qui nous semble structurellement déconnectée à la fois de la qualité et de la visibilité du profil de carnet de commandes du groupe, mais également de l’amélioration progressive de sa rentabilité, de sa trajectoire de désendettement et de son potentiel croissant de génération de trésorerie.

"La présente newsletter a été préparée par EuroLand Corporate indépendamment des sociétés mentionnées et est diffusée à titre purement informatif. Cette newsletter ne constitue ni ne fait partie d'aucune offre de cession ou de souscription de titres ni d'aucune invitation à une offre d'achat ou de souscription de titres. Ni la présente newsletter, ni une quelconque partie de cette newsletter, ne constitue le fondement d'un quelconque contrat ou engagement, et ne doit être utilisé à l'appui d'un tel contrat ou engagement ou constituer une incitation pour conclure un tel contrat ou engagement."

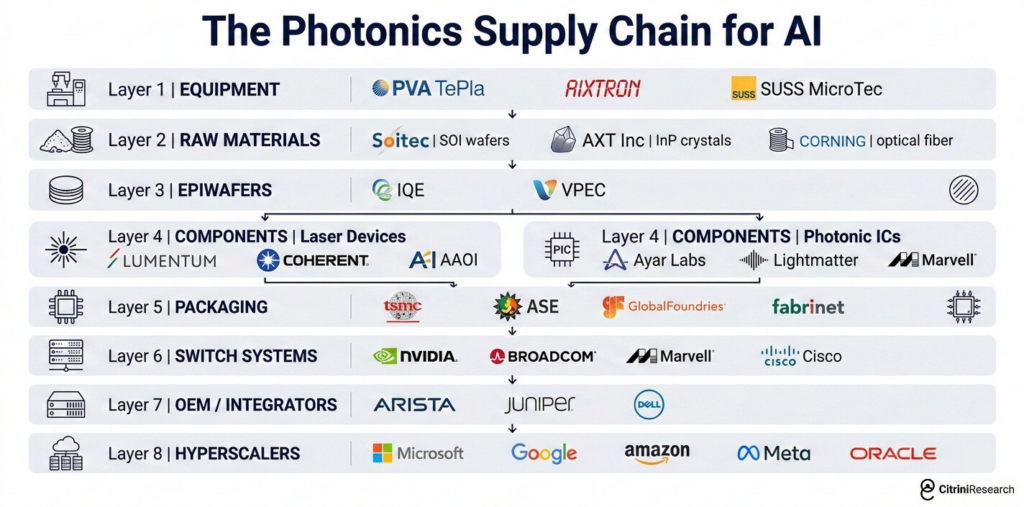

Vous les avez vus s’envoler : Riber, Soitec, IQE, Aixtron. Le mouvement s’appuie sur un changement structurel dans la chaîne de valeur des matériaux et équipements qui alimentent l’amont des semi‑conducteurs, un segment longtemps resté sous‑radar mais désormais directement tiré par l’industrialisation de la photonique.

L’événement déclencheur est venu de TSMC, qui a annoncé en avril que sa plateforme silicon photonics “COUPE” passe officiellement du développement à la production de masse cette année. C’est un signal fort : l’industrialisation des interconnexions optiques pour l’IA entre dans une phase à grande échelle. Pour les data centers, c’est un tournant comparable au passage du cuivre à la fibre dans les télécoms. Et pour les marchés financiers, cela signifie que la photonique n’est plus un pari technologique, mais un nouveau cycle d’investissement.

Les dessous des photonics

Laphotonique sur silicium repose sur une idée simple : utiliser la lumière pour transporter l’information à la vitesse maximale permise par la physique. En remplaçant ou en complétant les connexions électriques en cuivre, elle permet d’atteindre des transmissions plus rapides, plus stables et plus économes en énergie.

Dans un contexte d’accélération des investissements IA, les entreprises qui améliorent la performance des data centers voient la demande s’accélérer. Les hyperscalers renforcent leurs infrastructures ; Google intègre déjà des briques photoniques dans son cloud via l’optical circuit switching (OCS).

En fait, la photonique accélère les échanges, pas le calcul. Ce sont les interconnexions optiques qui déplacent les données entre GPU, mémoire et commutateurs beaucoup plus rapidement et avec beaucoup moins d’énergie que les liaisons électriques traditionnelles. Et les gains sont concrets et mesurables : les industriels annoncent des réductions d’énergie par bit supérieures à 50% . Autrement dit, davantage de bande passante pour moins de watts, ce qui permet de densifier les racks IA sans faire exploser la consommation ni la dissipation thermique.

Quelle chaine de valeur ?

La particularité de la photonique, c’est qu’une part significative de la valeur se crée en amont, avant même la fabrication en fonderie. L’enjeu est de produire une matière première suffisamment avancée pour que les grandes fabs comme TSMC puissent ensuite traiter la photonique avec les mêmes standards que le CMOS. Cette compatibilité industrielle est ce qui permet à la technologie de monter en volume.

Comme dans le reste des semi‑conducteurs, la chaîne de valeur de la photonique intégrée est très spécialisée et s’organise autour de cinq familles d’acteurs. En amont, les fournisseurs de substrats spécialisés, au premier rang desquels Soitec (SOI), fournissent des wafers Photonics SOI qui constituent l’une des bases industrielles des circuits photoniques sur silicium. Viennent ensuite les équipementiers comme Aixtron (AIXA) et Riber (ALRIB), dont les outils de dépôt épitaxial, MOCVD pour l’un et MBE pour l’autre, permettent à leurs clients de faire croître les couches actives nécessaires à la fabrication d’epiwafers. Des acteurs comme IQE (IQE) prennent ensuite le relais en produisant ces epiwafers complexes, notamment en InP, pour les applications de communications optiques et d’infrastructures IA. En aval, les foundries comme TSMC (TSM) industrialisent les circuits photoniques sur silicium via des procédés compatibles CMOS et les intègrent de plus en plus dans des architectures avancées de type co packaged optics. Enfin, des acteurs comme Lumentum (LITE) conçoivent, fabriquent et intègrent composants, circuits photoniques et transceivers dans des modules commerciaux destinés aux applications data center et télécom.

Quelle segmentation de marché ?

Selon Yole Intelligence, les composants photoniques concentrent encore 45 à 55 % de la chaîne de valeur, ce qui en fait la première poche de création de valeur du secteur. Le marché des modules optiques dépasse déjà 13,6 Md USD en 2024 et pourrait franchir 25 Md USD en 2029, porté par la montée en puissance des data centers IA et par des acteurs comme Lumentum, Marvell ou Coherent.

Le packaging photonic arrive juste derrière et constitue aujourd’hui un segment dynamique. Les analyses situent cette activité autour d’un quart de la chaîne de valeur, avec un marché susceptible de tripler d’ici la prochaine décennie. L’intégration progressive de l’optique au plus près des puces, soutenue par les roadmaps des grands fondeurs, renforce cette trajectoire.

Plus en amont, les équipements de production et les matériaux restent des marchés plus étroits mais stratégiques, autour de 10 à 15 % de la chaîne. L’épitaxie capte généralement 6 à 10 % de la valeur et les substrats 3 à 7 %. L’ensemble substrats + epi pourrait dépasser 5 Md USD en 2031, porté par la demande en communications optiques et par la montée des substrats InP. Comme souvent dans les semi‑conducteurs, la valeur décroît en remontant la chaîne, mais certaines positions quasi monopolistiques devraient permettre à quelques acteurs de tirer leur épingle du jeu, à l’image de ce que l’on observe chez ASML dans la lithographie

EuroLand Corporate, premier Listing Sponsor du marché Euronext Growth Paris, accompagne plus de 60 sociétés cotées, dont 40 en qualité de Listing Sponsor, dans leur stratégie de structuration et d’optimisation de leur communication financière.

L’actualité récente de Prodways remet sur le devant de la scène le mécanisme boursier d’OPRA : offre publique de rachat d’actions. Dans l'hypothèse d'une approbation de la cession de son activité Software lors de l'AG du 24 avril 2026, le conseil d'administration de la société PRODWAYS a décidé de proposer la redistribution aux actionnaires d'une part significative du produit de cession, pour un montant de 20M€. Cette opération est l’occasion de revenir sur cette opération :

Qu’est-ce qu’une OPRA ?

Une OPRA consiste pour une société cotée à racheter ses propres actions sur une période minimale de vingt jours de bourse, dans une proportion supérieure aux 10 % habituellement autorisés dans le cadre des programmes de rachat classiques, en vue de les annuler. Elle suppose l’approbation préalable des actionnaires en assemblée générale, qui en fixent les paramètres clés.

Pourquoi lancer une OPRA ?

Plusieurs motivations peuvent expliquer le recours à une OPRA :

- Utilisation d’une trésorerie excédentaire lorsque les opportunités d’investissement sont limitées

- Soutien au cours de bourse, notamment en cas de décote jugée excessive

- Relution du bénéfice par action (BPA) via la réduction du flottant

- Réorganisation de l’actionnariat, en offrant une liquidité de sortie à certains investisseurs

Dans les small caps, cet outil est souvent perçu comme un signal de confiance du management dans la valorisation intrinsèque de la société.

Quelles sont les règles à respecter ?

Une OPRA est encadrée par l’AMF et obéit à plusieurs principes structurants :

- Égalité de traitement des actionnaires : tous doivent pouvoir participer dans les mêmes conditions

- Information transparente : publication d’une note d’information détaillant les modalités de l’offre

- Prix équitable, souvent validé par un expert indépendant lorsque des conflits d’intérêts existent

- Visa de l’AMF, garantissant la conformité du processus

L’opération peut être totale (rachat d’un pourcentage significatif du capital) ou partielle, avec un mécanisme de réduction proportionnelle si les ordres dépassent le nombre de titres visés.

Focus sur le cas Prodways

Prodways a récemment annoncé un projet d’OPRA, accompagné de la désignation d’un expert indépendant suggérant l’existence potentielle de situations de conflits d’intérêts (par exemple avec un actionnaire significatif), nécessitant une validation externe du caractère équitable du prix proposé.

Quels impacts pour les investisseurs ?

Pour les actionnaires, une OPRA offre une option :

- Apporter ses titres pour bénéficier d’une prime immédiate

- Rester au capital, avec une participation relative renforcée si l’opération est partielle

À moyen terme, la réduction du nombre d’actions peut soutenir mécaniquement les indicateurs par action (BPA, cash-flow par action), mais ne crée pas de valeur en soi si elle n’est pas adossée à une stratégie solide.

L’OPRA est un instrument de gestion du capital à la fois technique et stratégique. Dans un environnement où les small caps cherchent à regagner la confiance des investisseurs, ce type d’opération peut constituer un levier efficace — à condition qu’il s’inscrive dans une allocation du capital cohérente et lisible.

EuroLand Corporate, premier Listing Sponsor du marché Euronext Growth Paris, accompagne plus de 60 sociétés cotées, dont 40 en qualité de Listing Sponsor, dans leur stratégie de structuration et d’optimisation de leur communication financière.

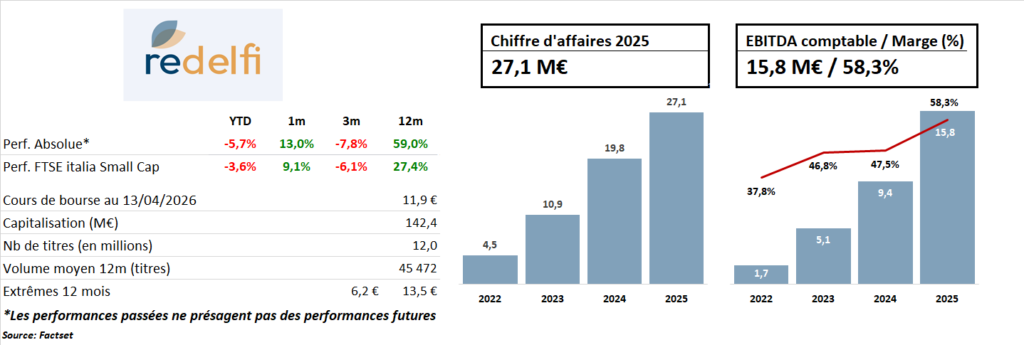

Redelfi, la pépite italienne des projets BESS.

Dans un monde où la transition énergétique redessine les infrastructures électriques, Redelfi s'impose discrètement comme l'un des acteurs incontournables en Italie. Fondée en 2008 à Gênes par Davide Sommariva, cette small cap italienne cotée sur Euronext Growth Milan s'est recentrée avec brio sur un seul métier : le développement pur de projets de stockage d'énergie par batteries, les fameux BESS (Battery Energy Storage Systems).

Un modèle scalable à forte marge

Redelfi ne construit pas, n'exploite pas. Elle développe. Du terrain vierge jusqu'au stade Ready-to-Build, elle prend en charge l'ensemble du processus : identification foncière, études d'impact, raccordement réseau, permis administratifs, avant de céder ses projets clé en main à des fonds d'infrastructure ou des industriels. Ce positionnement exclusivement amont lui permet de capter la création de valeur maximale tout en limitant drastiquement l'intensité capitalistique.

La rémunération repose sur deux piliers : des Development Service Agreements (DSA) facturés à l'atteinte de jalons contractuels, et des cessions de projets arrivés à maturité. Résultat : une marge d'EBITDA de 58,3% en 2025, un chiffre d'affaires en croissance de +36,6% à 27,1 M€, et un TCAM de +56,5% depuis l'IPO de 2022.

Un pipeline de 9 GW, des projets proches de la monétisation

Le portefeuille de Redelfi dépasse aujourd'hui 9,1 GW répartis entre l'Italie (~70%) et les États-Unis. Deux actifs cristallisent l'attention des investisseurs : Bright Storage (~3,3 GW, co-développé avec Flash SpA/WRM Group) et Redelfi 1 (~1 GW, détenu à 100% par Redelfi), tous deux au stade Gate 5 et en attente des autorisations finales pour décrocher le statut Ready-to-Build. Pour Redelfi 1, un accord de vente est d'ores et déjà signé avec un investisseur britannique, garantissant un minimum de 35 M€ de revenus sur trois ans.

Deux marchés en hypercroissance

Le BESS est en pleine effervescence. Selon BloombergNEF, les capacités mondiales de stockage devraient être multipliées par vingt d'ici 2035, soit un TCAM de ~30%. L'Italie, deuxième marché européen, offre un terrain particulièrement fertile, porté par les mécanismes contractuels de Terna (MACSE, capacity market) qui garantissent des revenus sécurisés sur 10 à 15 ans aux exploitants. En parallèle, l'entrée de Redelfi sur le marché des data centers via un contrat avec WRM Group ouvre un second relais de croissance, avec un modèle calqué sur celui du BESS : développement amont, faible consommation de capital, revenus contractuels progressifs.

Une valorisation encore attractive

Au cours actuel (11,86 €/action), Redelfi capitalise 142,4 M€, soit un potentiel d'upside de +18% au regard de notre objectif de cours de 14 €/action. Le bilan, bien qu’en phase d'investissement, reste maîtrisé avec un levier dette nette/EBITDA de 1,9x, voué à se résorber rapidement dès 2027 avec la monétisation du pipeline.

Redelfi offre une exposition directe à la révolution du stockage d'énergie, avec une équipe dirigeante au track record éprouvé et un pipeline proche de la conversion en cash.

"La présente newsletter a été préparée par EuroLand Corporate indépendamment des sociétés mentionnées et est diffusée à titre purement informatif. Cette newsletter ne constitue ni ne fait partie d'aucune offre de cession ou de souscription de titres ni d'aucune invitation à une offre d'achat ou de souscription de titres. Ni la présente newsletter, ni une quelconque partie de cette newsletter, ne constitue le fondement d'un quelconque contrat ou engagement, et ne doit être utilisé à l'appui d'un tel contrat ou engagement ou constituer une incitation pour conclure un tel contrat ou engagement."

Le Pulse en un battement... 💢

📜 L'édito de Marc Fiorentino

Avec des niveaux de dette records et des taux en hausse, les États freinent les aides. Le FMI alerte : dette mondiale à 100% du PIB d’ici 2029. Les marchés imposent désormais la discipline.

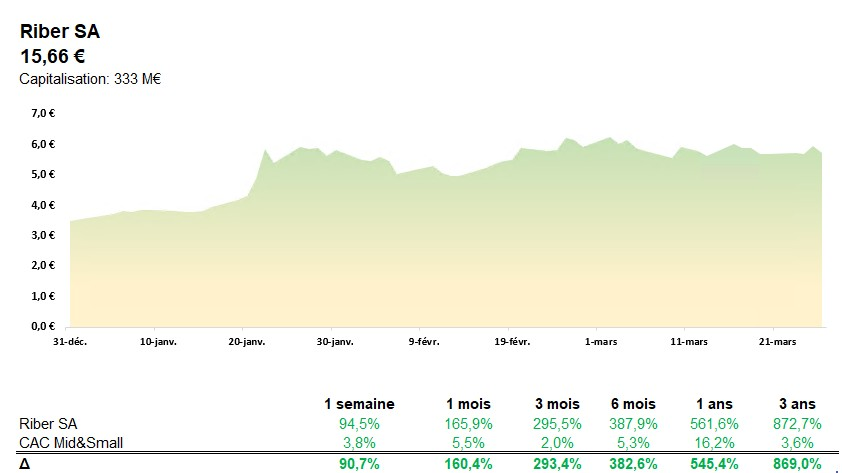

🛢️ Riber - La machine invisible de l'IA

+470 % en un an, porté par sa techno ROSIE liée aux data centers IA. Marché encore émergent (2027-2028), mais positionnement unique sur la photonique.

💻 La semaine IA des Small Caps Tech

Soitec (+240% YTD) sur la photonique, Kalray (+440%) sur un pari de retournement, Semco confirme avec croissance rentable. L’IA relance toute la chaîne hardware.

🚀 Amazon peut-il vraiment doubler SpaceX ?

Amazon rachète Globalstar (11,6 Md$) pour bâtir un cloud spatial. Mais SpaceX garde une avance écrasante avec ~10 000 satellites contre ~200. La bataille ne fait que commencer.

🎤 Coachella - Le festival de la démesure

125 000 personnes par jour, merchandising à 5 M$, explosion des prix et de la demande. Plus qu’un festival, une économie de la rareté.

L'édito de Marc Fiorentino 📜

Le poids de la dette

Vous avez remarqué que les gouvernements, y compris le nôtre, ne réagissent pas à la guerre en Iran comme ils ont réagi aux autres crises ?

Ils ne se sont pas précipités pour distribuer de nouvelles aides ou inventer de nouveaux boucliers comme ils le font habituellement.

La raison ?

Le poids de la dette combiné avec une hausse des taux d'intérêt.

C'est une surprise

En particulier en France.

Nous qui avons dégainé à chaque orage ou petite tempête des aides, des plans de relance ou de "résilience", et des boucliers aussi nombreux qu'inefficaces, nous rechignons aujourd'hui à distribuer de l'argent.

Malgré les manifestations et les protestations.

Nous, les champions mondiaux du "quoi qu'il en coûte", avons-nous enfin compris que le quoi qu'il en coûte coûte une fortune et plombe le pays ?

Pas tout à fait.

Ce qui a changé

Avec la crise en Iran, c'est le fait que le niveau des dettes est à des niveaux records, en France bien sûr, mais également dans la plupart des pays développés, et que les taux d'intérêt sont sensiblement remontés.

Les marchés ont envoyé un signal fort aux gouvernements : si vous repartez dans des dépenses inconsidérées, vous serez sanctionnés par des intérêts de plus en plus lourds sur votre dette.

Ceux que les Anglo-Saxons

Appellent maintenant les BIFs, après les PIGS pendant la crise de l'euro, Portugal, Italie, Grèce et Espagne, n'ont pas de marge de manœuvre.

Ces nouveaux pays à problème sont la Grande-Bretagne, l'Italie et la France, les trois pays européens qui ont vu leurs taux le plus progresser avec la guerre en Iran.

Les BIFs donc.

Moins méprisants que les PIGS, mais pas glorieux non plus.

Et le FMI

A enfoncé le clou avec une multitude de déclarations et de chiffres hier.

Et notamment un chiffre : en 2029, le niveau de la dette mondiale atteindra les 100 % du PIB.

Avec deux ans d'avance par rapport aux précédentes projections.

Et ce n'est pas une bonne nouvelle.

Le FMI

Lance donc un avertissement clair aux gouvernements : vous devez vous concentrer sur la gestion de vos finances publiques et réduire de toute urgence votre déficit budgétaire.

Et il milite pour l'arrêt des aides et des plans de relance.

Pour la réduction des dépenses publiques, ce n'est pas pour demain, ni après-demain en France, mais en attendant, les marchés ont réussi à faire un peu peur aux accros du quoi qu'il en coûte.

Pour recevoir la newsletter de Marc tous les jours, inscrivez vous ici !

Riber - La machine invisible de l'IA

Riber fabrique des machines que presque personne ne connaît, pour un marché que tout le monde connaît sans le savoir. Fondée en 1964 à Bezons, la PME de 119 personnes est le leader mondial des équipements d'épitaxie par jets moléculaires (MBE). Ce procédé consiste à déposer des matériaux semi-conducteurs couche par couche, à l'échelle de l'atome, dans un environnement d'ultra-haut vide. Les composants ainsi fabriqués se retrouvent dans les radars, les lasers à fibres optiques, les antennes 5G, les détecteurs infrarouges, la vision nocturne. Plus de 800 systèmes Riber sont en opération dans le monde.

Le titre cotait sous 2,50 € il y a un an. Il s'échange aujourd'hui autour de 13 €, pulvérisant un record vieux de 25 ans. +471% sur douze mois. +82% depuis le 1er janvier.

Le moteur de cette réévaluation se résume en cinq lettres : ROSIE. RIBER Oxide on Silicon Epitaxy est la plateforme de rupture développée depuis 2019 pour adresser le marché de la photonique intégrée sur silicium, les puces qui gèrent la transmission de données optiques dans les datacenters, lesquels explosent avec l'essor de l'IA.

Deux premiers exemplaires ont été commandés en 2025, dont le premier livré au Novo Nordisk Foundation Quantum Computing Programme au Danemark. Un second est attendu chez un client américain confidentiel dans le quantique. Le marché de la photonique sur silicium doit décoller entre 2027 et 2028, et Riber en est aujourd'hui l'un des rares fournisseurs d'équipements industriels compatibles 300 mm.

Les résultats annuels 2025 publiés le 8 avril confirment la dynamique sans fracas : chiffre d'affaires à 40,3 M€, stable sur un an et conforme aux objectifs, mais résultat opérationnel courant en hausse de 13,5% à 5,1 M€, marge brute à +4,7%. Le carnet de commandes bondit de 24% à 26,9 M€, dont une commande ROSIE et quatre systèmes de production. Sans intégrer la commande japonaise annoncée en janvier.

Le dossier reste une valeur de conviction sur une technologie qui en est à ses débuts: les volumes ROSIE sont encore embryonnaires, la dépendance aux licences d'exportation est une contrainte réelle, et le marché cible ne décollera qu'en 2027-2028. L'avenir nous dira si l'emballement actuel est justifié.

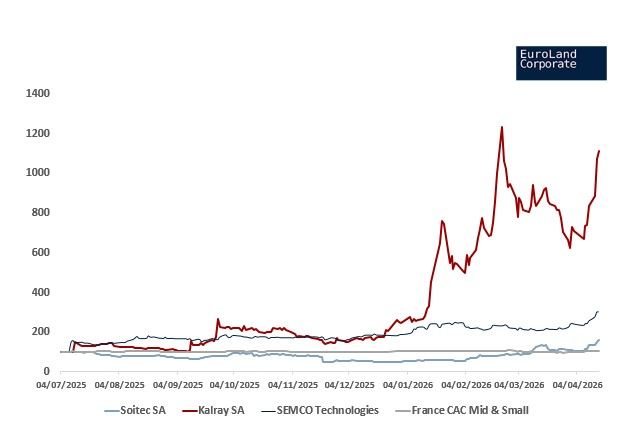

La semaine des Small Caps dans les semis 💻

Soitec a encore attiré l’attention cette semaine (+55,4%), porté par un thème qui revient en force sur le marché : la photonique. Derrière ce regain d’intérêt, les investisseurs voient un possible relais de croissance dans les futurs centres de données dédiés à l’IA, où la lumière pourrait être utilisée pour accélérer la circulation des données au plus près des processeurs.

Un sujet sur lequel Soitec est bien placé grâce à son expertise dans le silicium sur isolant. Après avoir été lourdement sanctionné en Bourse, le titre retrouve ainsi des couleurs, même si le groupe reste encore en phase de convalescence sur ses marchés historiques. Depuis le début d’année, le titre explose de plus de 240% !

Kalray a elle aussi prolongé sa hausse cette semaine (+85,6%), dans le sillage du regain d’intérêt pour les valeurs françaises liées aux semi-conducteurs et à l’IA. La dynamique repose toutefois moins sur des fondamentaux déjà bien établis que sur un pari de retournement. Après une trajectoire très dégradée, le groupe a changé de cap en se recentrant sur la valorisation de ses technologies DPU, destinées aux infrastructures de données.

Le partenariat avec OpenChip a clairement renforcé la crédibilité de ce repositionnement. À ce stade, le dossier reste néanmoins très spéculatif : le marché achète surtout une promesse de stabilisation et de redressement durable. Quoi qu’il en soit, le cours entame l’année de la meilleure des façons avec une performance de +440%.

Semco a également participé au mouvement cette semaine (+26,5%), portée par un mix assez rare de momentum sectoriel et de fondamentaux solides. Introduite en Bourse l’an dernier, la société confirme la robustesse de son modèle avec un chiffre d’affaires 2025 de 34,2 M€ (+~30%) et une marge d’Ebit déjà supérieure à 40%, en avance sur ses objectifs.

Positionnée sur les eChucks, des composants critiques du front-end, elle bénéficie directement des grandes tendances (IA, 5G, défense), tout en conservant une bonne visibilité grâce à des cycles de qualification longs. Avec une croissance rentable, une montée en capacité déjà planifiée et un modèle discipliné, Semco apparaît davantage comme une valeur de qualité industrielle que comme un simple pari de marché.

Amazon peut-il vraiment doubler SpaceX ?🚀

La course à l’espace entre Amazon et SpaceX change de rythme. Jeff Bezos ne comble pas encore l’écart… mais il accélère clairement.

Amazon a frappé fort avec le rachat de Globalstar pour 11,57 milliards de dollars. L’enjeu : récupérer des fréquences clés pour connecter directement les smartphones depuis l’espace, ainsi que le partenariat stratégique avec Apple sur les services d’urgence de l’iPhone.

Face à cela, SpaceX conserve une avance massive. Starlink compte déjà près de 10 000 satellites en orbite, quand Amazon n’en aligne qu’environ 200, avec un objectif de 1 600 satellites d’ici juillet 2026 pour respecter les exigences de la FCC.

Mais Bezos joue une autre carte. Là où Musk construit un réseau, Amazon veut bâtir une infrastructure complète : satellites + cloud + distribution. En s’appuyant sur AWS et son écosystème, le groupe vise plus qu’un accès à Internet : un véritable cloud spatial.

©Charles Briggs/ZUMA/SIPA

📷 Coachella - Le festival de la démesure

©Getty Images for Coachella

Coachella 2026 bat son plein à Indio, avec son deuxième week-end en cours jusqu’au 19 avril.

Justin Bieber, tête d’affiche très attendue, a signé son retour au festival devant environ 125 000 personnes par jour à Indio, dans un show qui a dominé les conversations, entre ferveur pop et machine commerciale bien rodée. Son passage a aussi fait exploser les ventes de merchandising, avec 5,04 millions de dollars écoulés sur le premier week-end pour sa marque Skylrk.

Mais Coachella ne se joue plus seulement sur scène. Côté hébergement, la surchauffe est bien réelle : la demande locative a bondi de 22 %, le taux d’occupation a atteint 85 %, et les revenus des hôtes ont grimpé de 38 %, avec une flambée encore plus marquée sur le second week-end. Les pass VIP, eux, démarraient entre 1 199 et 1 399 dollars, sans compter les surcoûts, reventes et services annexes.